W przyszłym roku oba największe niemieckie banki, Deutsche Bank i Commerzbank, będą obchodzić 150-lecie powstania. Może to być ich ostatni taki jubileusz, bo zarządy rozmawiają o fuzji. Korzyści z ich połączenia są dość mgliste, poza tym, że Niemcy znów miałyby bankowego czempiona.

„To, co robi Scholz, to hańba. Trzeba powstrzymać hazardzistów, którzy ze względu na manię wielkości forsują połączenie Deutsche Banku i Commerzbanku. Za ich decyzje zapłaci ostatecznie niemiecki podatnik” – alarmował niedawno Marc Beise, komentator liberalnego dziennika „Süddeutsche Zeitung”. Jego zdaniem proces fuzji obydwu instytucji już po cichu następuje i za jakiś czas dojdzie do miejsca, z którego już nie ma odwrotu i nie da się go już powstrzymać bez ponoszenia dramatycznych kosztów. Beise ma o tyle rację, że decyzja o ewentualnym połączeniu ma zapaść już w kwietniu.

Pod koniec marca, w wywiadzie dla konserwatywnego dziennika „Frankfurter Allgemeinen Zeitung“ minister finansów Niemiec Olaf Scholz wyparł się jednak, jakoby wywierał presję na prezesów obydwu banków, by doprowadzili do ich połączenia. Równocześnie przyznał, że jego resort zainteresowany jest silnym sektorem bankowym w Niemczech i „musi prowadzić politykę przemysłową”. Koresponduje to z wcześniejszymi wypowiedziami ministra, które poprzedziły obecną debatę o powstaniu niemieckiego megabanku. „Jest problemem dla tak dużej gospodarki jak niemiecka, że banki nie mają odpowiedniej wielkości i globalnego wymiaru, by towarzyszyć przedsiębiorcom” – mówił Olaf Scholz w sierpniu ubiegłego roku.

Krótko wcześniej Scholz na sekretarza stanu do swojego ministerstwa wybrał Jörga Kukiesa, który pracował przez wiele lat w banku inwestycyjnym Goldman Sachs i zajmował się m.in. akwizycjami i fuzjami. Niedawno Kukies potwierdził, że do stycznia miał ponad dwadzieścia rozmów z przedstawicielami Deutsche Banku, ale ich tematów nie chciał ujawnić. W relacji wobec Commerzbanku niemiecki rząd jest w lepszej sytuacji, bo posiada w nim 15 proc. udziałów, dzięki czemu jest jego największym udziałowcem. Mówiąc zatem, że w kwestii fuzji to „prezesi banków są za kierownicą pojazdu, a nie rząd”, minister Scholz opisuje tylko część rzeczywistości.

Gigant Deutsche Commerz

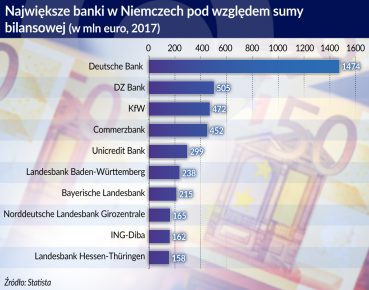

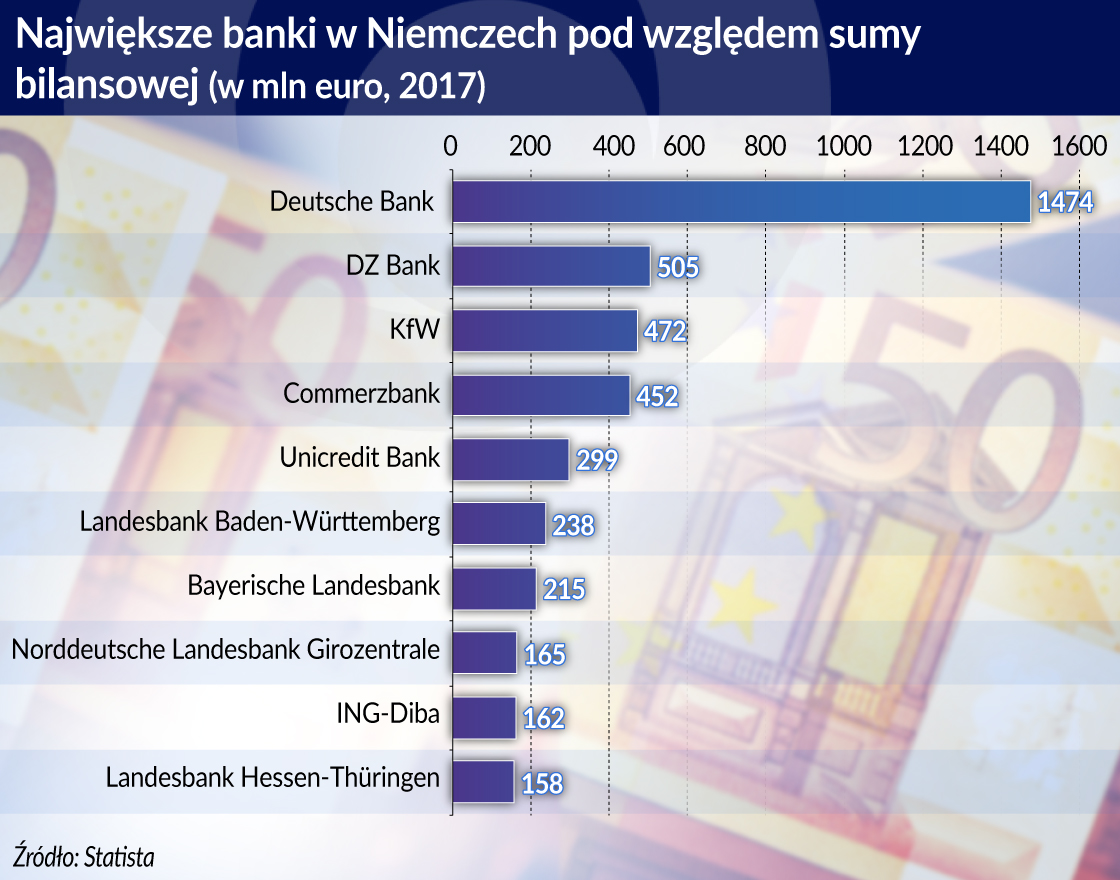

Połączenie Deutsche Banku i Commerzbanku sprawiłoby, że na niemieckim rynku powstałby gigant znacznie większy od reszty krajowej konkurencji. Miałby on 38 milionów klientów i 20 proc. udziałów w rynku. Jego suma bilansowa znacznie przekraczałaby dwa biliony euro, czyli czterokrotnie więcej niż DZ Banku, kolejnego banku pod tym względem. Początkowo zatrudniałby on 140 tys. pracowników i posiadałby ponad 1500 oddziałów. Właśnie redukcja kosztów w tej sferze miałaby być konsekwencją fuzji. Według niemieckich mediów doszłoby do zamknięcia jednej trzeciej bankowych filii i zwolnienia około 30 tys. pracowników. Mimo to nowy bank, który roboczo określa się jako CoBa lub Deutsche Commerz, nadal byłby słabszy od amerykańskiej konkurencji.

W październiku ubiegłego roku pozytywną opinię na temat powstania niemieckiego super banku wydał Goldman Sachs. Dzięki fuzji spadłyby koszty finansowania i wydatki operacyjne nowego banku, a poza tym miałby on lepsze wyposażenie kapitałowe. W ten sposób miałby powstać „bardziej stabilny, silniejszy i bardziej dochodowy bank”. Jednocześnie przyznano jednak, że możliwe są różne scenariusze rozwoju. W najbardziej optymistycznym, zysk „Deutsche Commerz” mógłby być o jedną czwartą wyższy niż obydwu banków teraz, zaś w wersji pesymistycznej mógłby spaść o 13 proc. Część ekspertów w Niemczech uznała jednak te wyliczenia za mało wiarygodne, a miał je obciążać fakt dawnych zawodowych powiązań Goldman Sachsa z wiceministrem Jörgiem Kukiesem. Dodatkowo, jak niedawno ujawniła agencja Reutersa, Goldman Sachs doradza już Commerzbankowi w sprawie fuzji.

Mimo że Deutsche Bank i Commerzbank mają podobnie długą historię, to jednak znacząco się różnią. Od samego początku Deutsche Bank wspierał zagraniczną ekspansję niemieckich firm. To właśnie on finansował rozwój koncernów założonych przez przemysłowców Friedricha Kruppa, Wernera von Siemensa czy Friedricha Bayera. Z tego powodu Deutsche Bank przez lata uchodził za matkę tzw. Deutschland AG, czyli Spółki Akcyjnej Niemcy. Dziś dwie trzecie przychodów banku pochodzi z działalności za granicą. Z kolei Commerzbank adresował swoją ofertę do innych klientów, przede wszystkim do mieszczaństwa, względnie klasy średniej. Co prawda posiada on blisko 70 proc. udziałów polskiego mBanku, ale jego działalność koncentruje się przede wszystkim na niemieckim rynku i klientach indywidualnych.

Niewykluczone, że tak różne profile obydwu instytucji mogłyby się uzupełniać i sprawić, iż nowy bank byłby bardziej komplementarny. Z drugiej jednak strony obydwie instytucje są krytykowane za brak trwałego modelu biznesowego i nieustanne restrukturyzacje. Z tego powodu ich akcje znajdują się na rekordowo niskich poziomach, a notowań znacząco nie poprawiły nawet doniesienia o możliwej fuzji. „Dlaczego dwóch inwalidów z jedną nogą miałoby nagle zacząć wspólnie biegać maratony?” – brutalnie pytał niedawno jeden z ekspertów.

Nieudane fuzje

Dotychczasowe fuzje w niemieckim sektorze bankowym stanowią raczej przestrogę przed próbami tworzenia kolejnych dużych instytucji finansowych. Przekonały się o tym bawarskie banki Hypobank i Vereinsbank. Po zjednoczeniu Niemiec silnie inwestowały na wschodzie kraju. Kiedy pękła bańka na rynku nieruchomości, banki zostały z miliardami złych kredytów i fuzja miała być dla nich ratunkiem. To połączenie, którego efektem był bank HVB, było jak dotąd największe w historii niemieckiej bankowości. To jednak nie wystarczyło i w 2005 r. bawarski bank przejął włoski Unicredit, który natychmiast mocno zredukował koszty.

Jeszcze bardziej dramatyczne były losy Dresdner Banku. Ten założony w 1872 r. bank został przejęty przez koncern ubezpieczeniowy Allianz w 2001 r. za 23 mld euro. W ten sposób Allianz chciał przyspieszyć swoją ekspansję i stać się koncernem oferującym pełen zakres usług finansowych. Zamiast tego straty Dresdner Banku zaczęły znacząco obciążać bilans Allianz i w 2008 r. bank został sprzedany za niecałe 10 mld euro Commerzbankowi. Było to tuż przed wybuchem globalnego kryzysu finansowego. Wkrótce okazało się, że to przejęcie zagraża samemu Commerzbankowi. By uchronić ten bank przed upadkiem interweniować musiał rząd RFN, który w 2009 r. doprowadził do jego częściowego upaństwowienia, przejmując 25 proc. udziałów. Również mało zachęcające do dalszych fuzji były doświadczenia samego Deutsche Banku, który w 2010 r. kupił Postbank. Liczył wtedy, że w ten sposób pozyska dostęp do klientów indywidualnych, co ostatecznie okazało się złudne.

To wszystko sprawia, że w Niemczech nie ma wielkich fanów fuzji Deutsche Banku i Commerzbanku. Sceptycznie patrzy na nią nawet część akcjonariuszy obydwu instytucji, którzy w ostatnich latach ponieśli wielomiliardowe wydatki na ich ratowanie. Teraz, a przynajmniej w pierwszej fazie procesu łączenia banków, musieliby znów liczyć się z kolejnymi obciążeniami. Nieoficjalnie wiadomo, że katarskie fundusze, do których należy ponad 6 proc. akcji Deutsche Banku, gotowe są zgodzić się na fuzję, ale pod warunkiem, że rząd federalny zaoferuje im koncesje w innych dziedzinach. Chodzi tu o ogłoszone w zeszłym roku plany Katarczyków, którzy chcą zainwestować w Niemczech 10 mld euro w energetykę i sektor finansowy. Wątpliwe jest natomiast, by cokolwiek mogło przekonać do fuzji związkowców z obydwu banków, którzy już rozpoczęli akcję protestacyjną i zdecydowanie odrzucają ideę połączenia.

„Jestem przekonany, że możemy nadal sensownie rozwijać nasz biznes. Dlatego prowadzimy rozmowy z Deutsche Bank. Będziemy się starali, by niepewność, która powstaje w tym okresie sondowania, trwała jak najkrócej oraz by jak najszybciej dojść do rozstrzygnięcia” – napisał w liście do blisko 50 tys. pracowników Commerzbanku Martin Zielke, prezes tego banku. Zielke jest zadeklarowanym orędownikiem połączenia, znacznie większym niż jego kolega Christian Sewing, prezes Deutsche Banku, który jak dotąd zachowuje daleko idącą neutralność w tej sprawie.

Banki europejskie bardziej odporne na szoki

Wiele więc wskazuje na to, że o tym, czy powstanie niemiecki „czempion bankowy” zadecyduje determinacja (lub jej brak) ministra finansów Olafa Scholza. Jak na razie wspiera on pomysł powstania instytucji, która – jak mówi – „radziłaby sobie z większymi problemami” oraz z konkurencją ze strony wielkich międzynarodowych banków.

W dziedzinie budowy dużych banków Scholz ma już pewne doświadczenie, ale raczej nie wróżyłoby ono „Deutsche Commerz” niczego dobrego. Jako nadburmistrz Hamburga Scholz wspierał działalność banku HSH Nordbank, który w pewnym momencie stał się jednym z największych kredytodawców przemysłu stoczniowego na świecie. Ten biznes był jednak nierentowny i HSH Nordbank ciągle musiał być wspierany ze środków publicznych. Te sny o potędze kosztowały niemieckiego podatnika w sumie około 13 mld euro, a ostatecznie i tak nie udało się uratować banku. Jesienią musiał zostać on sprzedany za miliard euro zagranicznym inwestorom, a w lutym zmienił nazwę na Hamburg Commercial Bank AG.