Skuteczne i szybkie zmniejszenie udziału kredytów nieregularnych w bilansach banków jest obecnie kluczowe dla bezpieczeństwa europejskiego systemu finansowego – stwierdza Europejski Urząd Nadzoru Bankowego (EBA) i wydaje kilka rekomendacji, które mogą pomóc rozwiązać ten palący problem.

Na koniec marca 2016 roku kredyty nieregularne, czyli NPL, stanowiły 5,7 proc. należności banków w Unii. To trzy razy więcej niż w innych wielkich gospodarkach. Sporo już do tej pory zrobiono, bo przeprowadzony w 2014 roku przez Europejski Bank Centralny przegląd jakości aktywów (AQR) pozwolił uzyskać znacznie więcej wiedzy o tym, jakie banki mają ekspozycje i które z nich są zagrożone.

Sama EBA ogłosiła w 2014 roku definicję NPL. Przypomnijmy, że są to kredyty zaległe ze spłatą powyżej 90 dni lub budzące podejrzenia, że mogą nie zostać spłacone. Ogłoszona w końcu lipca analiza EBA przeprowadzona dzięki danym zebranym w 166 bankach w UE i Norwegii w okresie od września 2014 roku do marca 2016 r. pokazuje, jak ewoluowała jakość kredytów w tym okresie. Wyciąga z tego kilka bardzo ważnych wniosków.

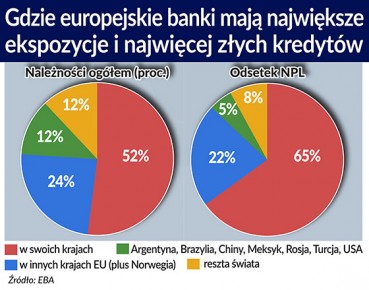

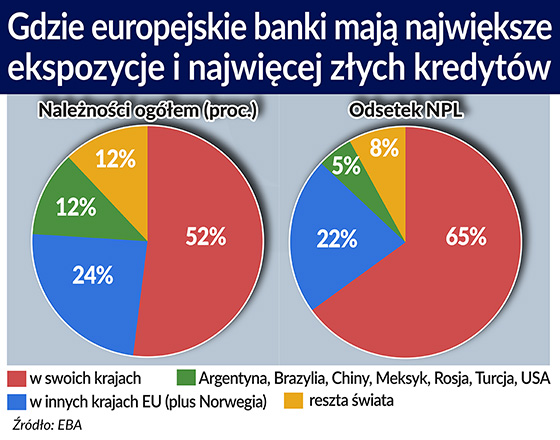

Jaki jest najnowszy obraz sytuacji jeśli chodzi o jakość aktywów unijnych banków? Najbardziej popsute są one na rodzimych rynkach, gdzie średni ważony wskaźnik NPL to aż 6,4 proc. Europejskie banki mają 52 proc. należności kredytowych w swoich macierzystych krajach, kolejne 24 proc. – w innych krajach europejskich, a resztę – u kontrahentów poza granicami Unii. Tymczasem wśród NPL 65 proc. jest w krajach macierzystych, 22 proc. – w innych państwach UE, a 13 proc. – poza nią.

Największy udział w portfelach mają banki w krajach najmocniej i najdłużej dotkniętych przez kryzys. Ich udział w portfelach na Cyprze i w Grecji przekracza 45 proc., a w Słowenii, Portugalii, we Włoszech i Irlandii sięga od 15 proc. do blisko 20 proc. Tylko banki w Szwecji, Luksemburgu, Norwegii, Finlandii i Estonii mają wskaźniki poniżej 2 proc., czyli podobny do innych gospodarek na świecie.

NPL zlokalizowane za granicą stanowią dla banków duży problem i zarządzanie nimi jest trudniejsze. Banki muszą się liczyć z różnymi uwarunkowaniami lokalnymi, regulacjami prawnymi, systemami sądownictwa, podatkowymi i regulacyjnymi. Ze 166 badanych przez EBA aż 116 banków ma ekspozycje zagraniczne. Jeśli chodzi o polskie banki (podobnie jak słowackie i rumuńskie) ich należności zagraniczne nie przekraczają nawet 1 proc. wszystkich.

Poza Europą europejskie banki mają największe ekspozycje w Argentynie, Brazylii, Chinach, Meksyku, Rosji, Turcji i USA. To połowa pozaeuropejskich należności i 12 proc. kredytów i pożyczek ogółem banków z Unii. Druga połowa przypada na pozostałe kraje świata. Największe należności poza Unią mają banki brytyjskie (45 proc.), hiszpańskie (35 proc.) i niemieckie (22 proc.).

Przeciętnie pozaeuropejskie ekspozycje są jednak mniej „szkodowe” (średni ważony wskaźnik NPL wynosi 2 proc.) niż te w innych krajach Unii (4,5 proc.). Tylko ekspozycje w Rosji charakteryzują się wskaźnikiem NPL 6,6 proc., a w znajdującej się na kolejnym miejscu Brazylii – 4,2 proc. Ekspozycje w krajach „reszty świata” charakteryzują się średnim wskaźnikiem NPL 3,2 proc., a więc lepszym niż na krajowych rynkach i w innych krajach Unii.

Pomimo niższej szkodowości należności zagranicznych problem NPL wymaga szerszego rozwiązania niż tylko regionalne. EBA z nadzieją patrzy na Bazylejski Komitet Nadzoru Bankowego, który niedawno rozpoczął konsultacje w sprawie wprowadzenia jednolitych zasad traktowania i rozwiązywania problemów NPL na świecie.

Co natomiast można zrobić w Unii? Pierwszy obszar dotyczy działań nadzorczych. Nadzory powinny wypracować bardziej zharmonizowaną definicję upadłości, uzupełniającą tę dotyczącą NPL. Potrzebne są też spójne wytyczne dla traktowania NPL oraz dla wyceny zabezpieczeń. Na przykład w siedmiu krajach Unii standardy rachunkowości pozwalają, żeby banki w ogóle nie raportowały stanu nieregularnych kredytów.

W związku z wejściem standardu MSSF 9 od 2018 roku potrzebne będą też zalecenia co do tworzenia rezerw. EBA zauważa, że MSSF 9 zaleca przyjęcie bankowi najniższej wyceny rynkowej złych aktywów, gdy bank zamierza je sprzedać. A więc tym samym – zniechęca banki do podejmowania takich kroków.

Drugi obszar rekomendacji dotyczy systemu prawnego, przejrzystości i zarządzania popsutymi aktywami. Największy wpływ na sposoby rozwiązania problemów NPL, a raczej na to, że pozostają one nierozwiązane, mają wady systemów prawnych i sądowniczych. Skrócenie procedur upadłościowych ma bardzo duże znaczenie dla stopy odzyskiwanych należności, a tylko w pięciu krajach Unii postępowanie upadłościowe można zamknąć w ciągu jednego roku. W sześciu krajach, w tym w Polsce, trwa ono ponad trzy lata.

Według EBA konieczne jest również wzmocnienie procedur restrukturyzacji pozasądowej, najlepiej jednak, gdyby wykonanie układu odbywało się pod nadzorem sądu. Duże znaczenie miałoby też wprowadzenie korzystnych dla czyszczenia bilansów ze złych długów rozwiązań podatkowych i księgowych. W kilku krajach Unii strat kredytowych banki nie mogą odliczać od podatku.

Trzecim najważniejszym obszarem jest rynek wtórny złych długów. Tu konieczna jest przejrzystość zwłaszcza w zakresie wyceny zabezpieczeń, a szczególnie nieruchomości komercyjnych i mieszkalnych. EBA rekomenduje wprowadzenie w Unii rejestru zabezpieczeń na nieruchomościach komercyjnych.

EBA uważa, że agencje zarządzające złymi aktywami i „złe banki” mogłyby odegrać pozytywną rolę zwłaszcza w tych krajach, gdzie NPL są problemem systemowym. Zwraca uwagę, że tam gdzie problem jest systemowy, powstanie takich instytucji wymagać może wsparcia publicznego. W tym kontekście trzeba wspomnieć, że Komisja Europejska nie zgodziła się niedawno na pomoc publiczną przy tworzeniu złego banku we Włoszech. Równocześnie w 12 państwach Unii prawo nie pozwala na powołanie podobnej instytucji.

Konieczne także jest ożywienie europejskiego rynku złych długów. Tymczasem rynek wtórny złych długów oceniany jest jako efektywny tylko w Wielkiej Brytanii, Irlandii i w Polsce. Do jakichkolwiek, choćby pojedynczych transakcji złymi długami na rynku wtórnym dochodzi tylko w 13 państwach UE, a ceny zawierają dyskonto od 50 do 90 proc. wartości nominalnej.

Rynek sekurytyzacji NPL wymaga zbudowania masy krytycznej w całej Unii i powinien funkcjonować według jednolitych zasad. Jak do tej pory sekurytyzacja takich papierów dobrze funkcjonuje jedynie w Belgii i Wielkiej Brytanii. Budowa tego rynku wymaga również czujności nadzorów, żeby nie powtórzyły się próby stworzenia nowej generacji CDO, a więc papierów o nierozpoznanym ryzyku, które doprowadziły do kryzysu w USA.

Po wzmocnieniu w ostatnich latach kapitałów najważniejszym zadaniem banków – uważa EBA – będzie poradzenie sobie z nieregularnymi kredytami

Cały raport dostępny jest tutaj