Banki na całym świecie zamykają oddziały, ale ogłaszanie końca tego kanału dystrybucji produktów finansowych wydaje się zdecydowanie przedwczesne. Ogromna liczba klientów wciąż nie wyobraża sobie załatwiania spraw finansowych bez wizyty w banku.

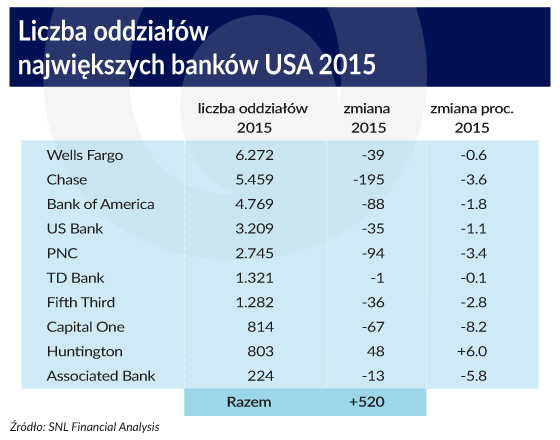

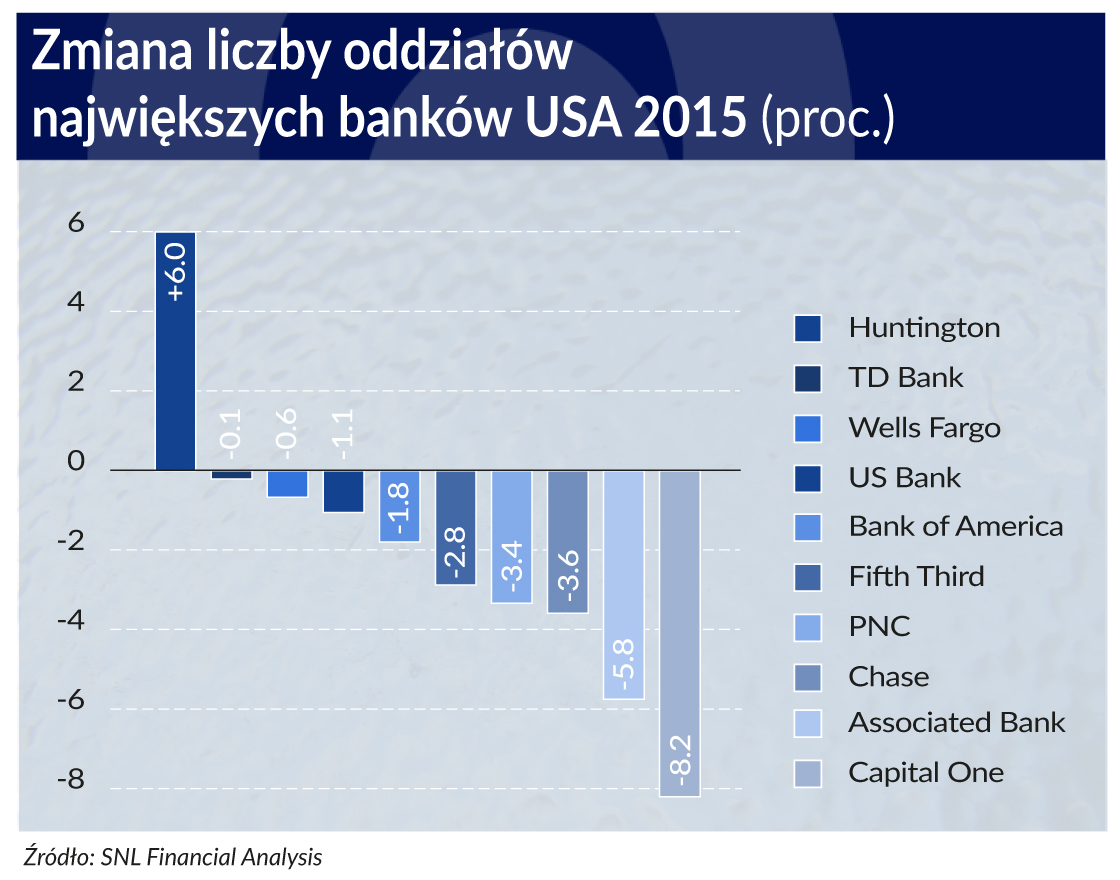

W USA liczba oddziałów banków spadła od 2009 r. o 8 proc., a dziesięć największych banków zamknęło w 2015 roku prawie 500 placówek (jeden bank otworzył 48). Pomimo to według badań firmy Bankrate 45 proc. Amerykanów odwiedziło oddział banku w ciągu poprzednich 30 dni (badanie przeprowadzono w grudniu 2015 roku). Jednocześnie jedynie 20 proc. klientów amerykańskich banków zrezygnowało w ogóle z wizyty w oddziale w ciągu całego roku. Co ciekawe – 4 na 10 przedstawicieli pokolenia millenialsów (roszczeniowi, zadufani w sobie – przyp. red.) również nie rezygnuje z załatwiania spraw w oddziale. Bardziej też skłonni do korzystania z usług bankowych w realu są bogatsi Amerykanie (pow. 75 tys. dol. dochodu).

Do ciekawych wniosków prowadzą badania firmy konsultingowej Protiviti (Consumer Banking and Online Payments Survey Reportt) – nie wykazały one korelacji między częstotliwością wizyt w oddziale a korzystaniem z aplikacji internetowych i mobilnych. Aż 49 proc. gości placówek korzysta jednocześnie z aplikacji mobilnych. Osoby częściej odwiedzające bankowe oddziały mają też więcej kart kredytowych, aktywniej korzystają z kredytu, bankomatów i bankowości telefonicznej.

Spadek liczby oddziałów to więc niekoniecznie jedyny skutek upowszechnienia bankowości mobilnej. Kurczenie się liczby placówek bankowych jest po części wynikiem konsolidacji rynku. W ciągu ubiegłych 20 lat liczba banków w USA spadła prawie o 50 proc. – do 6270 w połowie zeszłego roku.

W Polsce, mimo że w 2015 roku zniknęło 136 placówek bankowych oddziały, według zeszłorocznych badań Deloitte odpowiedzialne są za 90 proc. sprzedaży produktów bankowych. I taki sam procent klientów preferuje oddziały jako podstawowy kanał obsługi. Jednak 60-70 proc. dopuszcza możliwość korzystania ze zdalnego dostępu do usług bankowych, przy czym jedynie 6 proc. dokonuje transakcji wyłącznie w kanałach zdalnych. Aż 27 proc. klientów skorzystałoby z oddziału bezobsługowego, a 30 proc. z placówki wirtualnej, gdyby miała taką możliwość.

Odpowiedzią banków na zachodzące trendy są inwestycje w kanały mobilne. Zauważalne są jednak też działania zmierzające do zatrzymania klientów w oddziałach. Następuje wzrost ich efektywności poprzez nasycenie oddziałów technologią (70 proc. pytanych menedżerów banków w USA) i zmniejszenie liczby personelu operacyjnego i kasjerskiego (43 proc. wskazań).

Jednocześnie ponad 50 proc. banków zamierza zwiększyć liczbę doradców finansowych (sprzedawców). Stąd według firmy badawczej Codigo (2015 Branch Transformation Report) aż 51 proc. banków i unii kredytowych planuje w bieżącym roku remodeling swoich placówek. Głównym celem tych przedsięwzięć jest korzystanie z doświadczeń i doznań klientów (customer experience) i pozyskanie większej wiedzy o jego zachowaniach i preferencjach.

Działania te odwołują się do filozofii Jamesa Gilmore’a zawartych w książce The Experience Economy, której główną obserwacją jest przechodzenie amerykańskiej gospodarki ze sfery produktów i usług do oferowania konsumentom doświadczeń i emocji. Dlatego nowa formuła oddziału ma odwoływać się do sklepu Apple’a i Starbucksa, tak aby bardziej angażować millenialsów, których połowa chętnie skorzystałaby z oferty finansowej Apple czy Google, jeśli taka by się pojawiła.

Budowa oddziału oparta o doznania klienta wymaga głębokiej reorganizacji placówek , a więc zniesienia sztywnego podziału na sferę klienta i strefę personelu. Znikają więc klasyczne lady lub biurka wyposażone w multisejfy. Pojawiają się punktu dialogu (dialogue towers) rozmieszczone w różnych częściach oddziału. Umożliwiają one bardziej swobodny kontakt doradcy z klientem.

Pracownicy to uniwersalni doradcy mogący dokonać zasadniczo wszystkich operacji i świadczyć wszelkie rodzaje usług. Punkty dialogu wyposażone są w urządzenia nazywane recyklerami gotówki, które funkcjonują w obiegu zamkniętym przetwarzając 10 banknotów na sekundę w dowolnych nominałach i kombinacjach co powoduje, że eliminują one praktycznie pracę kasjera. Alternatywnie oddział może być wyposażony w urządzenie ITM (interactive teller machine), które jako zaawansowana forma bankomatu umożliwia poza transakcjami gotówkowymi wizualny kontakt z wirtualnym doradcą, który udziela porad i instrukcji. Urządzenie generuje kilka razy niższe koszty niż tradycyjny kasjer.

Doświadczenia innych branż

Centralnym punktem oddziału jest bar technologiczny (lub jak w Apple Store Genius Bar) umożliwiający dostęp do usług bankowych za pomocą tabletów lub urządzeń mobilnych klienta, często połączony z barem kawowym. Aż 45 proc. badanych w USA banków planuje uruchomienie urządzeń interaktywnych w swoich oddziałach. Jednocześnie te, które je wprowadziły stanęły wobec nieprzewidzianego problemu – większość klientów po wejściu do oddziału grzecznie czekała na obsługę doradcy zamiast udać się do baru z kawą i elektronicznymi gadżetami.

Być może adresatami nowych rozwiązań stali się niewłaściwi klienci lub należy ich co najmniej przeszkolić – taką usługę zresztą wprowadzono. Architekturę oddziału uzupełniają graficzne, interaktywne i cyfrowe ściany (experience wall), na których emitować można dowolne treści (np. dot. spraw lokalnych), a klienci mogą sterować ich zawartością za pomocą urządzeń mobilnych.

Projektanci nowych doświadczeń klienta w oddziale banku nawiązują do rozwiązań z innych branż – szczególnie restauracji i handlu detalicznego. Klienci mogą umówić spotkanie w placówce za pomocą aplikacji na smartfonie. Taką opcję sugeruje się także osobom oczekującym już na obsługę. Rozwiązanie takie lepiej pozwala zarządzać czasem personelu bankowego i umożliwia lepsze poznanie wzorców zachowań klientów. Szczególnie jeśli połączy się je z monitorowaniem obecności klienta w oddziale (z jakich urządzeń korzysta, na jakie strony www wchodzi).

Innymi słowy to pokaźny wkład w bankowe big data. Rozwiązanie takie wprowadzają już amerykańskie unie kredytowe – np. Star One z Kalifornii. Z kolei technologia rozpoznawania twarzy umożliwia natychmiastową identyfikację klienta VIP w oddziale i szybkie przystąpienie do jego obsługi w dedykowanym miejscu, co przekładać się ma bezpośrednio na poziom satysfakcji i lojalności, a końcowo – wartości sprzedaży.

Jeszcze inne możliwości dają beacony. Te niewielkie urządzania komunikujące się ze smartfonami wykrywają obecność klienta w różnych miejscach oddziału i gdy klient korzysta z jego urządzeń lub czeka w lobby może otrzymywać zindywidualizowane oferty, promocje lub informacje o wymaganych dokumentach w przypadku realizacji konkretnej transakcji. System może też powiadamiać o promocjach klientów znajdujących się w pobliżu oddziału, oczywiście za ich uprzednim przyzwoleniem.

Analiza map ciepła (heat map) z kolei pomaga wykrywać ścieżki ruchu klientów w placówce, co pozwala określić miejsca najbardziej popularne i mniej uczęszczane, to może dać asumpt do przeprojektowania architektury oddziału. Do generowania pomysłów w tym zakresie można zachęcić samych klientów dostarczając im technologię rozszerzonej rzeczywistości (augmented reality). Klienci ci skanując cały oddział smartfonem mogą dowolnie go przeprojektowywać – ustawiać urządzenia, miejsca obsługi, malując i dekorując ściany według własnych upodobań.

Zabawa ta ma nie tylko zabić czas klienta oczekującego na swoją kolej – to ważna informacja o trendach, które banki powinny uwzględniać jeśli chcą zatrzymać klientów w oddziałach. Z zebranych o zachowaniach klientów danych mogą korzystać w czasie rozmowy z nimi bankowi doradcy – odpowiednio skonstruowane algorytmy podpowiadają sprzedawcy jakie produkty dodatkowe warto klientowi zaproponować i jakich argumentów do tego użyć. To ma zdecydowanie podnieść wskaźnik liczby produktów (cross-sell) przypadających na jednego klienta.

Potrzebny nowy wizerunek

Na razie finansowy zwrot na dokonywanych w oddziałach inwestycjach nie jest pierwszorzędnym zadaniem. Chodzi o zbudowanie nowego wizerunku banku jako miejsca przyjaznego, będącego istotnym punktem doświadczeń dla lokalnych społeczności. Stąd oddziały bankowe oferują sale spotkań dla znajomych i klientów oraz matek karmiących (dla personelu i gości), organizują seminaria dotyczące finansów, a nawet seanse filmowe i zajęcia yogi.

Oddziały takie mogą być zlokalizowane w dość niespotykanych miejscach jak lofty, magazyny i hotele, a nawet byłe rzeźnie. Niektóre z nich bliskie są idei spa oferując zabieganym klientom wytchnienie, relaksacyjną muzykę, kawę i napoje. Przy czym spełniony musi być podstawowy warunek – duży ruch pieszy wokół. Dlatego zdarzają się nawet banki, do których wstęp z czworonożnym pupilem nie jest zabroniony. Oryginalną koncepcją wdrożył Columbia Credit Union z Kanady. Ta 12-oddzialowa Kasa Oszczędnościowo-Kredytowa dysponuje placówkami ekologicznymi o zminimalizowanym zużyciu energii i wykorzystuje jej naturalne źródła. Aż 75 proc. członków tej kasy spodobała się ta filozofia.

Prawdziwą ikoną dla wielu banków restrukturyzujących swoje oddziały jest regionalny Umpqua Bank z Oregon z oddziałami w stanie Washington, California, Nevada i Idaho. Ten średniej wielkości bank, liczący 350 oddziałów i dysponujący 24 mld dol. aktywów najlepiej połączył służebną rolę wobec lokalnych społeczności z osiągnięciami cyfrowej technologii i baristyki.

„Jeśli mamy sprzedawać produkty i usługi – mówi wiceprezes banku ds. strategii kreatywnych Lani Hayward – powinniśmy się skupić na aktywnościach ludzi, ich potrzebach i radościach”.

Bank udostępnił przedstawicielom lokalnych społeczności swoje oddziały do spotkań emerytów, kółek zainteresowań i zajęć fitness. Wymaga to otwarcia oddziału 12 godzin na dobę, bo wiele zajęć odbywać się może popołudniu, a wszyscy klienci mogą komunikować się z prezesem poprzez specjalną dedykowaną i dostępną w każdym oddziale linię telefoniczną – większość dzwoni tylko po to, aby zweryfikować czy prezes „tam” jest. Kawa i wi-fi dostępne są zawsze, a ciasteczka w każdy piątek. Powyższa filozofia odpowiada klientom, którzy skorzy są płacić za usługi banku drożej niż u konkurencji. Złośliwi mówią, że sukces Umpqua Banku jest nie do powtórzenia, bo funkcjonuje on w unikalnych społecznościach, charakteryzujących się najwyższą konsumpcją kawy w USA. Może to jednak po prostu doskonała propozycja wartości dla dobrze zidentyfikowanej grupy klientów.

W Polsce oddziały nawiązujące do opisanej filozofii, adresowane do przedsiębiorców stworzył Idea Bank (tzw. Idea Hub). Być może podobne rozwiązania dałyby się implementować do banków spółdzielczych i SKOK-ów, które podkreślają często swój relacyjny charakter. Tyle tylko, że mają one teraz zupełnie co innego na głowie.

Autor jest doktorem nauk ekonomicznych, wykłada w Wyższej Szkole Bankowej, na Uniwersytecie Gdańskim i w Gdańskiej Fundacji Kształcenia Menedżerów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.