Generacja X, czyli osoby, które urodziły się pomiędzy 1965 a 1980 rokiem, wchodziła w dorosłość w czasach nie tylko ważnych przemian politycznych w Europie Środkowo-Wschodniej, ale także zmian technologicznych na świecie.

To w latach 70. i 80. XX wieku rozwijały się pierwsze komunikatory internetowe. W latach 80. XX w. pojawiły się komputery stacjonarne dostępne dla zwykłych użytkowników. W 1982 r. zadebiutował jeden z najpopularniejszych „pecetów” w tym okresie – Commodore 64, rok później system operacyjny Microsoft Windows, a w 1991 r. powstała pierwsza strona internetowa napisana w języku HTML. W Polsce w latach 90. XX w. to właśnie generacja X jako pierwsza zaczęła powszechnie korzystać z internetu poprzez modemem telefoniczny. Mimo że osoby z tego pokolenia najbardziej cenią sobie – tak, jak ich poprzednicy, czyli pokolenie Baby Boomers – kontakty osobiste, to w odróżnieniu od nich potrafią swobodnie posługiwać się komputerami i telefonami komórkowymi oraz korzystać z internetu. W porównaniu ze starszymi od siebie, osoby mające obecnie 40 – 54 lata, znacznie chętniej robią zakupy w sieci i korzystają z usług dostępnych kanałem internetowym, w tym z bankowości internetowej (BI).

Z BI najczęściej korzystają Skandynawowie

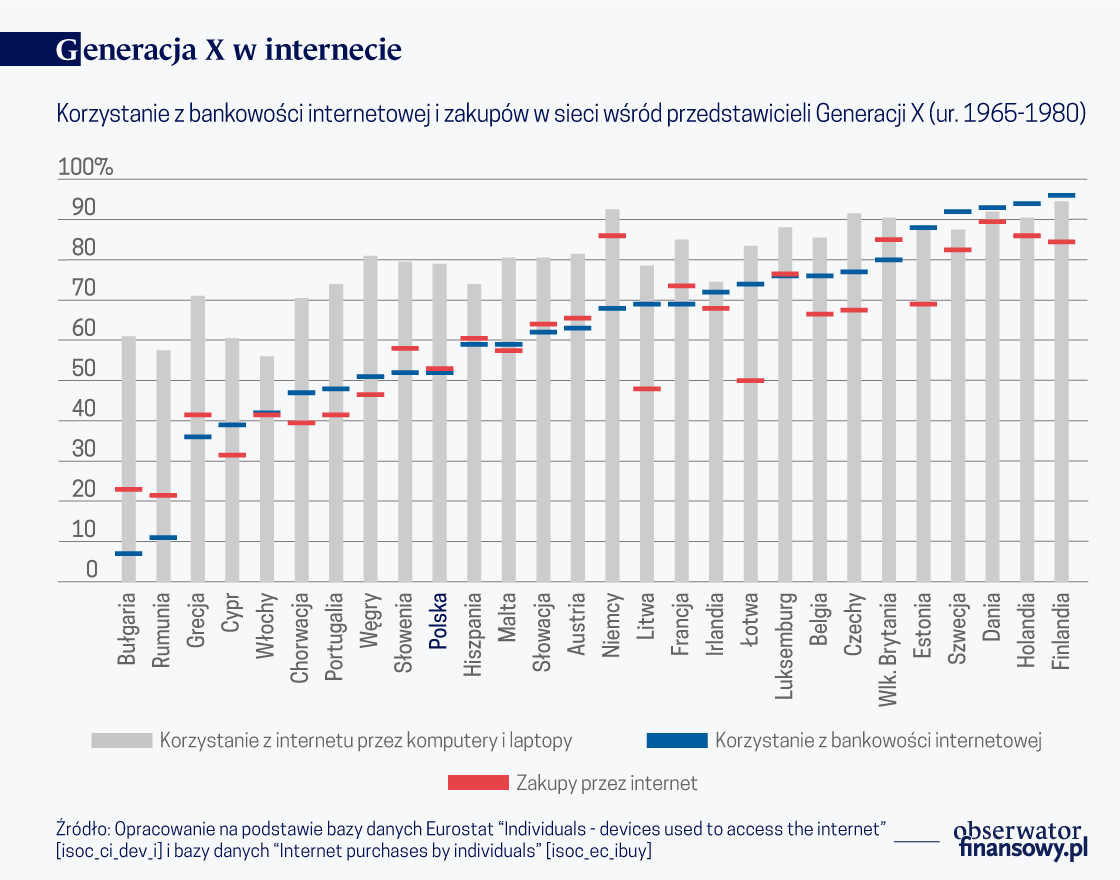

Jak podaje Eurostat, w Unii Europejskiej (UE) na koniec 2018 r. mieszkało 109,7 mln osób w wieku 40 – 54 lata, co stanowi 21 proc. ogółu mieszkańców. Z bankowości internetowej średnio korzysta 59 proc. osób z generacji X. Największy odsetek (ponad 90 proc.) realizuje usługi bankowe kanałem internetowym w państwach nordyckich: Danii, Finlandii i Szwecji oraz w Holandii. Polska z wynikiem 47 proc. znajduje się w grupie krajów, w których odnotowano niższą od średniej unijnej wartość tego wskaźnika. W ujęciu geograficznym są to wyłącznie państwa Europy Środkowej i Południowej, a wśród nich in minus wyróżniają się Rumunia i Bułgaria.

I-banking – pokolenie X versus Baby Boomers

Nie jest zaskoczeniem, że porównując oba pokolenia – X oraz Baby Bommers (BB) – młodsza generacja korzysta z BI dużo częściej. W przypadku BB średnio w UE z bankowości internetowej korzysta zaledwie 38 proc. W obydwu pokoleniach BI jest najpopularniejsza w krajach skandynawskich i w Holandii, a także w Wielkiej Brytanii, Francji, Niemczech, Belgii, Luksemburgu i na Łotwie.

W czterech krajach pokolenie X, patrząc na średnią unijną dla obu pokoleń, jest zdecydowanie bardziej zdigitalizowane od swoich starszych kolegów czy rodziców. Są to: Irlandia, Austria, Czechy i Litwa. W pozostałych państwach, w tym także w Polsce, przekonanie do korzystania z BI klientów z obydwu generacji pozostaje dla banków dużym wyzwaniem. Przede wszystkim powinny zwrócić uwagę na osoby do 50 roku życia, które będą czynne na rynku pracy jeszcze przez kilkanaście lat, a osiągając wiek emerytalny będą dysponować stałym, choć mniejszym dochodem.

Z bankowości internetowej chętniej korzystają Iksy do 45 roku życia

Podział generacji X na dwie frakcje – „młodszą” (40 – 44 lata) i „starszą” (45 – 54 lata) – pokazuje, że średni odsetek użytkowników BI w państwach UE wynosi odpowiednio 62 i 56 proc. Generalnie w UE pokolenie X nie jest bardzo zróżnicowane w korzystaniu z internetowych usług bankowych. Aż w 18 państwach różnica pomiędzy oboma grupami wiekowymi nie przekracza 5 punktów procentowych. Największa jest w Polsce, Wielkiej Brytanii, Irlandii, na Malcie, w Portugalii i na Litwie (7 – 9 punktów procentowych).

Tak naprawdę porównanie unijnych państw wyłącznie na podstawie różnic pomiędzy oboma grupami wiekowymi nie daje pełnej informacji na temat korzystania przez generację X z internetowych usług bankowych. Przykładowo różnica pomiędzy nimi w Danii, Finlandii i Holandii wynosi zaledwie 1 punkt procentowy i jest o tyle samo mniejsza od Rumunii, Bułgarii, Grecji i Luksemburga. Ale w Rumunii usługi bankowe online realizuje tylko 8 proc. osób z młodszej grupy i zaledwie 6 proc. ze starszej. Za to w Luksemburgu jest to odpowiednio 75 i 73 proc. (w zaokrągleniu).

Analiza na podstawie względnych różnic pokazuje, że w Rumunii, Bułgarii, Portugalii i w Polsce jest dużo mniej użytkowników BI w wieku 45 – 54 lata niż w wieku 40 – 44 lat.

Skąd więc bierze się rozbieżność między krajami nordyckimi (i Holandią) a krajami Europy Środkowo-Wschodniej? Dlaczego na północy większość czterdziestolatków i osób, które rozpoczęły piątą dekadę życia aktywnie korzysta z bankowości internetowej? Na pewno nie jest to brak dostępu do internetu czy nieumiejętność korzystania z niego. Jak wynika z danych Eurostatu, na koniec 2018 r. w państwach o najniższym wskaźniku użytkowników BI, czyli w Rumunii i Bułgarii, z internetu za pomocą komputera, laptopa lub notebooka korzystało dla celów prywatnych ponad 50 proc. osób w wieku 45 – 54 lata, czyli starszej grupy pokolenia X. Dużą różnicę między korzystaniem z internetu a korzystaniem z BI widać także w Grecji, na Węgrzech oraz w Słowenii. Także Polska zajmuje wysoką pozycję w tym niechlubnym rankingu – z internetu korzysta 72 proc. osób w wieku 45 – 54 lata, a z BI już tylko 43 proc.

W większość państw unijnych starsza część generacji X chętnie kupuje przez internet. W ostatnich 12 miesiącach nawet w Rumunii i Bułgarii takie zakupy zrobiło 17 – 18 proc. osób, a więc sporo więcej niż odsetek użytkowników BI. Z drugiej strony aż w 20 krajach więcej osób korzysta z BI niż z zakupów online. To dowodzi wysokiego stopnia akceptacji takiego sposobu korzystania z usług bankowych. Warto też zauważyć inne zjawisko. W Szwecji, kraju należącym do państw o najwyższym odsetku użytkowników BI, jest on większy od wskaźnika osób korzystających z internetu przez komputer, laptop czy notebook. Okazuje się, że popularniejszy jest dostęp do sieci przez urządzenia mobilne niż stacjonarne. Według danych Eurostatu dostępnych w bazie „Individuals – mobile internet access” („Osoby fizyczne – mobilny dostęp do internetu” – tłum. red.) korzystanie z internetu na urządzeniach mobilnych deklaruje aż 92 proc. Szwedów w wieku 45 – 54 lata.

Trudno bezpośrednio wskazać przyczyny niskiego poziomu korzystania z BI w pokoleniu X w niektórych krajach UE, gdyż brakuje porównywalnych wyników badań. Oprócz różnic kulturowych jedną z nich jest niewątpliwie obawa o bezpieczeństwo wykonywania operacji finansowych, co potwierdzają przypominane systematycznie przez banki informacje na temat zagrożeń, z którymi mogą zetknąć się użytkownicy BI. Pośrednio wskazują na to także dane publikowane przez Eurostat w bazie „Perceived barriers to buying/ordering over the internet” („Postrzegane bariery w kupowaniu/zamawianiu przez internet” – tłum. red.). Ich analiza pokazuje, że co czwarty mieszkaniec UE ze starszej wiekowo grupy pokolenia X, który nie kupuje w internecie, jako przyczynę wskazuje brak zaufania do bezpieczeństwa płatności. Dlatego wszelkie rozwiązania wprowadzane przez banki, które pozwalają bezpieczniej korzystać z ich usług internetowych, są z pewnością działaniem zgodnym z oczekiwaniami klientów.

Odpowiednie regulacje prawne zwiększające bezpieczeństwo korzystania z BI są wdrażane na terenie całej UE. 14 września 2019 r. określa się mianem „małej rewolucji” w bankach, gdyż zaczęła obowiązywać dyrektywa PSD2 (Paymet Services Directive 2), wprowadzająca m.in. nieco uciążliwy dla klientów aktywnie korzystających z BI, ale podnoszący standardy bezpieczeństwa, obowiązek podwójnej autoryzacji tożsamości towarzyszący wykonywaniu operacji bankowych.