Europejskie banki mają wyższe kapitały i są bardziej odporne na szoki niż dwa lata wcześniej – wynika ze stres testów. Najbardziej odporny z 48 badanych instytucji finansowych w Europie okazał się PKO BP.

W obliczu recesji banki poniosłyby porównywalne straty, jak w poprzedniej edycji ćwiczenia, ale tym razem warunki były surowsze.

Punktem wyjścia tegorocznych stres testów prowadzonych przez Europejski Urząd Nadzoru Bankowego (EBA) były bilanse banków na koniec 2017 roku. Poddane zostały dwom scenariuszom: bazowemu, do którego założenia makroekonomiczne i rynkowe dostarczył Europejski Bank Centralny oraz skrajnemu. Scenariusz skrajny ułożyła Europejska Rada Ryzyka Systemowego (ESRB). Zakładał on szok na rynku aktywów – silniejszy niż w badaniach sprzed dwóch lat – i w jego następstwie nawrót głębszej recesji.

Założony w scenariuszu skrajnym szok miał nastąpić w 2018 roku i odzwierciedlać między innymi reakcję rynków na „twardy” brexit. Ponadto od początku tego roku banki zobowiązane są przestrzegać Międzynarodowego Standardu Sprawozdawczości Finansowej 9, który zastąpił MSSF 39, co dodatkowo wpływa na ich wskaźniki kapitałowe.

Banki badane w tegorocznych testach reprezentują w sumie 70 proc. aktywów sektora całej Unii Europejskiej. W warunkach skrajnych kapitał CET1 żadnego z nich nie spadł poniżej 4,5 proc., czyli wymaganego minimum. Najgorzej z całej stawki wypadły banki brytyjskie. Stres testy pokazały, że w Europie wciąż dużo jest słabych i ryzykownych wielkich banków, ale sektor jest silniejszy.

„Wynik testów warunków skrajnych pokazuje, że wysiłki banków zmierzające do zbudowania bazy kapitałowej w ostatnich latach przyczyniły się do wzmocnienia ich odporności i zdolność do wytrzymania poważnych wstrząsów oraz ich skutków kapitałowych – skomentował Mario Quagliariello, dyrektor departamentu analiz ekonomicznych i statystyki EBA, cytowany w komunikacie agencji.

„Wyniki potwierdzają, że uczestniczące banki są bardziej odporne na wstrząsy makroekonomiczne niż dwa lata temu. Dzięki naszemu nadzorowi banki zgromadziły znacznie więcej kapitału, a jednocześnie zmniejszyły kredyty zagrożone, a także poprawiły kontrolę wewnętrzną i zarządzanie ryzykiem” – powiedziała szefowa Single Supervisory Mechanism Daniel Nouy, cytowana w komunikacie nadzoru przy EBC.

Testy prowadzone są na najwyższym skonsolidowanym poziomie, a więc spółki zależne grup bankowych nie biorą w nich bezpośrednio udziału. Tak jest w odniesieniu do większości polskich instytucji. Tradycyjnie z polskich banków uczestniczył w nich PKO BP. Ponieważ drugi największy polski bank, Pekao, został „zrepolonizowany”, on także samodzielnie wziął udział w tegorocznym badaniu. W poprzednich testach był traktowany jako część grupy UniCredit.

W tegorocznych testach nie wzięły udziału banki greckie, z których cztery największe osobno „testowane” były według takiej samej metodologii przez unijny system nadzoru – SSM (Single Supervisory Mechanism – Jednolity Mechanizm Nadzorczy). Wyniki zostały ogłoszone już w maju. Nieobecny był także Banca dei Monte Paschi di Siena, który został niespełna dwa lata temu dokapitalizowany przez rząd włoski w ramach tzw. rekapitalizacji zapobiegawczej. Poprzednie stres testy pokazały, że w warunkach niekorzystnych jego kapitał skurczyłby się o 1451 punktów bazowych (pb) i osiągnąłby w 2018 roku minus 2,44 proc.

Scenariusz skrajnie niekorzystny w tegorocznych testach zakładał spadek PKB głębszy o 1 pkt proc. niż w poprzedniej edycji badania. W tym kontekście skala strat okazała się porównywalna, co oznacza, że odporność banków jest większa. Niemniej kapitały jednej czwartej badanych banków miałyby się skurczyć o ponad 525 pb. Świadczy to o tym, że europejski sektor bankowy wraca do zdrowia, ale bardzo powoli.

O co chodzi w stres testach

W stres testach chodzi o to, żeby sprawdzić odporność banków w całej UE w porównywalny sposób. Podobnie, jak w poprzedniej edycji testów, tak i w tym roku nie było wyznaczonego progu kapitałowego, poniżej którego wskaźniki nie mogą spaść, by bank ćwiczenie „zaliczył”. Takie kryterium było punktem odniesienia w testach jeszcze cztery lata temu.

Metodologia tegorocznych testów nie uległa zasadniczym zmianom. Korekty wprowadzono do badania ryzyka rynkowego, przy którym jednolitą metodę zastosowano dla wszystkich portfeli wycenianych do wartości godziwej.

W trakcie testów banki nakładają warunki zapisane w scenariuszach na swoje modele oraz na „próbki” różnych klas aktywów. Testowana jest jakość tych aktywów, sprawdzane jest, gdzie pojawią się straty i jak będą wysokie. Potem wyniki zebrane z „próbek” odnoszone są do całych klas aktywów, a następnie liczone są sumy hipotetycznych strat i ich efekt dla wskaźników kapitałowych, czyli to, ile kapitału bank musi zużyć na pokrycie powstałych strat.

Nowość w tym roku związana jest z wejściem w życie standardu MSSF 9, którego skutki banki uwzględniły już w danych wyjściowych na koniec 2017 roku. To przekształcenie danych spowodowało średnie zmniejszenie kapitałów o 20 pb. Następnie trzeba było policzyć skutki MSSF 9 w całym horyzoncie prognozy. To mniej, niż pokazała zeszłoroczna analiza EBA. W scenariuszu niekorzystnym, w horyzoncie prognozy, wprowadzenie nowego standardu, a zwłaszcza modelu oczekiwanej straty kredytowej ECL, spowodowałoby uszczerbek w kapitałach o kolejne 20 pb.

EBA zaprezentowała dwa ujęcia skutków strat dla kapitałów. Ponieważ zasady Bazylei III są stopniowo wprowadzane, a niektóre z nich w pełni zaczną obowiązywać w 2022, czy nawet po 2026 roku, wskaźniki kapitałowe policzono według obowiązujących aktualnie reguł, czyli w trwającym okresie przejściowym (transitional basis). Policzono je równocześnie w takim ujęciu, jakby zasady Bazylei III (czyli dyrektywy CRD IV i rozporządzenia CRR w Unii) zostały już w pełni wprowadzone (fully loaded basis). W całościowym ujęciu różnice nie są znaczące, choć bywają duże w przypadku niektórych instytucji. Na potrzeby niniejszego tekstu dane podawane są w ujęciu fully loaded, a w ujęciu transitional ewentualnie w nawiasach.

Wyniki pochodzące z banków są weryfikowane przez nadzór lokalny, a EBA koordynuje te działania. Zgodności z metodologią i jakości wyników pilnuje nadzór lokalny – dla banków strefy euro jest to SSM, a dla dwóch polskich instytucji była to Komisja Nadzoru Finansowego. Nadzór może weryfikować obliczenia banków, nakazać ponowne ich wykonanie, może też żądać dostarczenia dodatkowych danych czy też „próbek”.

Scenariusze w tegorocznych testach obejmowały okres od I kwartału 2018 do końca 2020 roku. Badanie jak w poprzednich testach zakładało tzw. statyczną sumę bilansową. To znaczy, że w całym okresie banki nie dostosowują struktury bilansu do zmieniających się warunków zewnętrznych. Jest ona wciąż taka, jak na koniec 2017 roku.

Szok rynkowy i głęboka recesja

Uwaga obserwatorów stres testów skupia się oczywiście na wynikach scenariusza niekorzystnego. W obu testowany jest wpływ ryzyka kredytowego, operacyjnego i rynkowego. Efekty scenariuszy mają być odzwierciedlone nie tylko w zmianie wskaźników kapitałowych, lecz także w wyniku odsetkowym oraz rachunku zysków i strat.

W poprzednich testach z 2016 roku to właśnie ryzyko kredytowe najsilniej wpłynęło na ubytki kapitałowe banków. Złe kredyty były odpowiedzialne za 349 mld euro strat. W tegorocznych testach straty wynikające z ryzyka kredytowego były także największe i wyniosły 358 mld euro.

Badany jest także wpływ na kapitały ryzyka operacyjnego, w tym ryzyka prowadzenia się (conduct risk). Straty wynikające z ryzyka operacyjnego wyniosły 82 mld euro, podczas gdy w poprzedniej edycji było to 105 mld euro. Ekspozycje na ryzyko rynkowe, w tym ryzyko kontrahenta, przyniosły 94 mld euro strat (dwa lata temu było to 98 mld euro). Przypomnijmy, że dwa lata temu testowane było 51 instytucji. Rozmiar strat jest zatem podobny.

Co zakładał scenariusz skrajny? Odzwierciedlał on cztery zagrożenia systemowe zidentyfikowane przez ERSB jako najbardziej istotne zagrożenia dla stabilności sektora finansowego w Unii. Pierwsze z nich jest najważniejsze – to nagłe i silne przeszacowanie premii za ryzyko na globalnych rynkach finansowych spowodowane np. szokiem związanym z brexitem. Następuje spadek cen aktywów na globalnych rynkach i wzrost rentowności papierów na całej krzywej. Skutkiem jest silne zaostrzenie warunków finansowych.

Pozostałe zagrożenia są pochodną szoku rynkowego. Następuje więc sprzężenie zwrotne między niską rentownością banków a słabym wzrostem gospodarki. Nasilają się obawy dotyczące stabilności długu publicznego i prywatnego. Wzrasta ryzyko płynności w niebankowym sektorze finansowym, a skutki rozprzestrzeniają się w całym systemie finansowym.

Skala szoku rynkowego jest zróżnicowana w różnych krajach i różnych klasach aktywów, ale największa tam, gdzie istnieje ryzyko dla stabilności długu publicznego – w Grecji, Włoszech, Hiszpanii i Portugalii. Przeciętnie długoterminowe stopy procentowe w Unii wzrosłyby w 2018 roku o 83 pb.

Szok zacząłby się na rynkach akcji. Scenariusz skrajny zakładał przecenę S&P 500 o 23,6 proc. do 2020 roku, jednak w 2018 roku w USA ceny akcji spadłyby nawet o 41 proc. Na giełdach Unii spadki wyniosłyby średnio 30 proc. Na tym tle najszerszy indeks warszawskiej giełdy WIG spadłby zaledwie o 24,1 proc. Warto zauważyć, że tegoroczne amerykańskie stres testy zakładały w scenariuszu skrajnie niekorzystnym spadek cen akcji nawet o 65 proc. na początku 2019 roku, w porównaniu z końcem 2017.

W ślad za szokiem rynkowym i zaostrzeniem warunków finansowania nastąpiłaby głęboka globalna recesja, choć o różnej skali w różnych państwach. PKB w UE byłby w 2020 roku w scenariuszu niekorzystnym mniejszy o 8,3 proc. niż przy założeniach bazowych. Skumulowany spadek PKB w 2020 roku najsilniejszy byłby w Szwecji (-10,4 proc.), a także m.in. w Wielkiej Brytanii i w Niemczech (-3,3 proc.). W Polsce wyniósłby zaledwie 0,2 proc.

Straty w scenariuszu skrajnym

Średni kapitał CET1 grupy 48 badanych banków z 15 państw wynosił na koniec 2017 roku 14,2 proc. w ujęciu fully loaded (14,5 w ujęciu transitional). W wyniku oddziaływania warunków skrajnie niekorzystnych skurczył się on do końca 2020 roku do 10,1 (10,3) proc., czyli o 395 (410) pb. W testach z 2016 roku kapitał badanych 51 banków miałby zmniejszyć się o 380 pb, do 9,4 proc.

Banki musiały na pokrycie strat przeznaczyć bieżące zyski, a równocześnie ich łączne ekspozycje na ryzyko (REA) wzrosły o 1.049 mld euro, co spowodowało wzrost wymogów kapitałowych o 160 pb. Do wzrostu REA doszło głównie na skutek wzrostu ryzyka wykazanego przez wewnętrzne modele banków stosujących metodę IRB. W wyniku bilansu tych okoliczności kapitał CET1 stopniał o 226 (236) mld euro.

SSM policzył, że dla 33 banków z dziewięciu państw strefy euro średni CET1 w niekorzystnym scenariuszu obniżył się do 9,9 proc., wobec 8,8 proc. w testach z 2016 roku. Równocześnie scenariusz ten powoduje obniżenie średniej CET1 o 380 pb, wobec 330 pb w poprzedniej edycji testów.

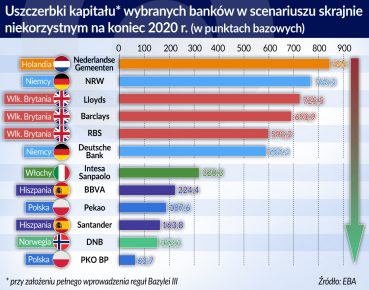

W punkcie wyjścia, czyli na koniec 2017 roku wskaźniki kapitałowe CET 1 w grupie badanych banków były bardzo zróżnicowane – od 10,8 proc. w przypadku Santandera (czy 11,6 proc. w Unione di Banche Italiane) do 41,6 (41,7) proc. dla landowego banku rozwojowego Północnej Nadrenii-Westfalii NRW. W wyniku warunków skrajnie niekorzystnych CET1 zmniejszył się do 6,4 proc. w przypadku Barclaysa (7,1 proc. dla Norddeutsche Landesbank Girozentrale), a NRW wciąż miałoby najwyższy wskaźnik – 34 proc.

Po raz pierwszy w stres testach liczono wskaźnik dźwigni (LR). Średni, wynoszący na koniec 2017 roku 5,4 proc., obniżył się w scenariuszu skrajnym do 4,4 proc. w 2020 roku wskutek deprecjacji kapitału Tier 1, w stosunku do którego jest liczony. Wymaganego minimum LR w wysokości 3 proc. nie osiągnęły w 2018 roku dwa banki, a w latach następnych trzy instytucje.

Najsłabsze wskaźniki kapitałowe na koniec okresu miały: włoski Banco BPM (6,67 proc.), brytyjskie Barclays (6,37 proc.) i Lloyds (6,8 proc.) oraz Norddeutsche Landesbank Girozentrale (7,07 proc.). Słabo wypadły też wskaźniki włoskiego Unione di Banche Italiane (7,46 proc.), które okazały się znacząco gorsze niż dwa lata temu, a także hiszpańskiego Banco de Sabadell (7,58 proc.) czy francuskiego giganta Societe Generale (7,61 proc.).

Skala deprecjacji kapitałów i ostateczne wskaźniki są jednak nawet w najsłabszych instytucjach nieco lepsze niż w najbardziej eksponowanych na ryzyka bankach w poprzednich testach. Sukces widać na przykład w przypadku Allied Irish Banks, którego kapitał w edycji sprzed dwóch lat obniżył się o 847 pb, do 6,38 proc., a w tegorocznej o 565 pb, do 11,83 proc. Niemniej można spodziewać się, że banki o wskaźnikach znacznie poniżej 8 proc. będą przedmiotem szczególnej nadzorczej pieczy w ramach działań nadzorczych SREP.

Oprócz wspomnianego publicznego niemieckiego NRW i także publicznego holenderskiego banku Nederlandse Gemeenten (oba były najsilniej skapitalizowanymi instytucjami wśród badanych, a jednocześnie poniosły największe uszczerbki we współczynnikach CET1), największa deprecjacja kapitałów nastąpiła w bankach brytyjskich. Wskaźnik Lloydsa obniżył się o 726 pb, Barclays’a o 691 pb, Royal Bank of Scotland o 598 pb, a HSBC o 532 pb. To prawdziwe wyzwanie dla Banku Anglii, szczególnie w obliczu brexitu.

Kolejne miejsca pod względem utraty kapitału zajęły banki niemieckie będące przynajmniej częściowo własnością władz publicznych: Bayerische Landesbank (585 pb), Landesbank Hessen-Thüringen Girozentrale (523 pb), Landesbank Baden-Württemberg (498 pb) oraz Norddeutsche Landesbank Girozentrale (485 pb).

Najwięcej obaw budziły wyniki testów Deutsche Banku. Jego współczynnik kapitałowy CET1 na koniec 2020 roku obniżył się do 8,14 proc., o 589 pb. Dwa lata temu deprecjacja kapitału była mniejsza, o 540 pb, ale powodowała, że kapitał CET 1 banku zmniejszał się do 7,08 proc. Deutsche Bank jest wciąż bardzo wrażliwy, ale wyraźnie silniejszy. Kapitały Commerzbanku zmniejszyły się w tegorocznych testach o 419 pb, do 9,93 proc., podczas gdy w poprzedniej edycji jego ubytki kapitałowe wyniosły 636 pb, do 7,42 proc. Tu nastąpiła bardzo duża poprawa.

Dwa polskie banki wypadły świetnie, a PKO BP pochwalił się nawet, że został uznany za „najodporniejszy bank w Europie”. Uszczerbek kapitału CET1 w warunkach skrajnych wyniósł tu faktycznie najmniej spośród wszystkich badanych, bo zaledwie 64 (57) pb, do 15,62 (15,93) proc. W testach sprzed dwóch lat uszczerbek kapitałów PKO BP był znacznie większy i wyniósł 198 pb.

Nieco gorzej wypadł Pekao, choć osiągnął wynik sytuujący go wśród najodporniejszych na recesję banków w Unii. Kapitał banku obniżył się o 188 (94) pb, do 14,55 (15,47) proc. Jego straty w warunkach polskiej, bardzo umiarkowanej recesji, byłyby jednak spore- w niekorzystnych warunkach w 2018 roku wyniosłyby 257 mln euro, po czym bank ponownie stałby się rentowny.