Europejskie fuzje mogą zagrozić „repolonizacji” banków

Europę czeka wyprzedaż banków i transgraniczne fuzje. W niejednej z nich będą uczestniczyć – jako przejmowane lub przejmujące – spółki-matki polskich instytucji kredytowych. To okazja dla PZU, które widzi siebie jako ośrodek i „repolonizacji” sektora. Pośpiech jest jednak złym doradcą. Aktywa bankowe będzie można tanio kupić, ale trzeba w nich dobrze przebierać.

(infografika Dariusz Gąszczyk)

W sektorze bankowym równocześnie zachodzą przeciwstawne procesy. Wielkie banki wyprzedają aktywa, podczas gdy mniejsze, o ile są silne kapitałowo, widzą w akwizycjach niepowtarzalną szansę na zbudowanie efektu skali.

Pierwszym powodem wyprzedaży całych części wielkich banków są obowiązujące już regulacje kapitałowe. Przewidują one stopniowe obciążanie ich dodatkowymi buforami. Takie globalnie systemowo ważne banki (G-SIB) jak JP Morgan czy HSBC będą musiały mieć od 2019 roku o 2,5 proc. większy kapitał w stosunku do aktywów ważonych ryzykiem niż inni.

W USA, Wielkiej Brytanii, Niemczech i Francji obowiązuje już prawo nakazujące podział od 2019 roku bardzo dużych banków na część detaliczną i część dokonującą operacji handlowych na własny rachunek. Projekt takiego prawa jest gotowy także dla całej Unii Europejskiej. To drugi powód szykowanych podziałów.

Trzecim powodem jest to, że regulatorzy będą chcieli wprowadzić dla największych instytucji bankowych wymogi utrzymywania dodatkowego bufora na pokrycie strat w przypadku upadłości – total loss absorbing capacity (TLAC) – w wysokości 16-20 proc. aktywów ważonych ryzykiem. Wszystko to razem zmniejsza opłacalność bankowego biznesu i powoduje, że niektórzy z niego rezygnują. Tak np. zdecydował General Electric, czego efektem jest planowana sprzedaż polskiego BPH.

Kolejnym powodem wyprzedaży jest konieczność bardziej efektywnego wykorzystania kapitału, co wiąże się ze sprzedażą takich części przedsiębiorstwa, w których pracuje on mniej efektywnie. Dlatego wielkie banki zaczynają się dzielić. Sprzedają bądź szykują się do sprzedaży operacji, które przynoszą niewielki zwrot bądź przegrywają z konkurencją.

Przykłady? Barclays sprzedaje amerykańską spółkę zarządzająca 56 mld dolarów aktywów i bankowość detaliczną w Hiszpanii. Deutsche Bank zamierza wydzielić Postabank i być może go sprzeda. HSBC planuje wyodrębnić bankowość detaliczną w Wielkiej Brytanii z osobnym kapitałem, zarządem i siedzibą. Część wielkich instytucji postrzega bankowość detaliczną jako najmniej opłacalny biznes, a z drugiej strony typowy inwestycyjny gigant Goldman Sachs zamierza wejść na rynek pożyczek konsumenckich w USA.

Wymogi kapitałowe stają się bezlitosne dla tych instytucji, które po zeszłorocznym przeglądzie jakości aktywów (AQR) przeprowadzonym przez Europejski Bank Centralny wykazały niedobory kapitału. Teraz gwałtownie szukają one inwestorów. To miedzy innymi włoskie banki, takie jak najstarszy w Europie Banca Monte dei Paschi di Siena, który musi podnieść kapitał o 2,1 mld euro, czy Banca Popolare di Milano, mający 170 mln euro niedoboru. Na sprzedaż z tych powodów przewiduje się też kilka banków niemieckich.

Mniejsze banki chcą rosnąć

Według Europejskiego Urzędu Nadzoru Bankowego (EBA) konsolidacja krajowa lub transgraniczna daje szansę na uzyskanie efektów synergii kosztowej oraz ekonomii skali, a więc i poprawę efektywności. Wyprzedaży aktywów wielkich banków towarzyszy apetyt na wzrost przejawiany przez mniejsze instytucje, o ile mają wystarczająco silne kapitały.

Taką szansę dostrzegł piąty w Hiszpanii Banco Sabadell, który złożył ofertę na zakup TSB od brytyjskiego Lloydsa. Sprzedaż TSB to efekt zobowiązań z początku kryzysu, związany z udzieloną Lloyds’owi pomocą publiczną. W maju Komisja Europejska zgodziła się na tę transakcję, a jej wartość, 1,7 mld funtów, jest najwyższa od wybuchu kryzysu. To sygnał, że fuzje i przejęcia nabierają tempa, a aktywów bankowych będzie do kupienia coraz więcej.

Procesy zachodzące w Europie będą się odzwierciedlać w Polsce, gdyż obejmą właścicieli polskich banków. W ciągu ostatnich lat na polskim rynku dochodziło stale do fuzji, ale teraz może być ich więcej i mogą być znacznie większe. A równocześnie właściciele tych banków, którym nie udało się zbudować odpowiedniej skali i efektywności, mogą wychodzić z rynku.

– W Polsce już trwa proces konsolidacji banków. Pierwszym powodem jest osłabienie banków-matek, drugim – trend, żeby mieć silny zwrot z kapitału, do czego trzeba mieć skalę. W tej sytuacji mniejsi mogą się zwijać. Trzeci powód to wymogi kapitałowe i konieczność utrzymywania kapitału poza macierzystym rynkiem – mówi Zbigniew Jagiełło, prezes PKO BP.

Czy za „polskość” trzeba przepłacać?

Alior Bank był nietypowym aktywem, bo do jego sprzedaży zobowiązał się założyciel, fundusz inwestycyjny Carlo Tassara. PZU kupił pakiet 25,25 proc. akcji płacąc 1,63 mld zł za 25,25 proc., czyli 1,95 razy wartość księgową. To bardzo wysoka wycena nawet jak na polski sektor bankowy. Droższe są jedynie (na koniec 2014 roku) Pekao (C/WK = 2,0) i BZ WBK, gdzie wskaźnik ten wynosił 2,3. Pozostałe banki są już tańsze.

Było to także znacznie więcej niż płacili dotąd inwestorzy przejmujący inne polskie banki. Jeszcze w 2013 roku BZ WBK zapłacił za Kredyt Bank 1,4 razy wartość księgową. Rok później PKO BP zapłacił za polską Nordeę już tylko 1,1 razy wartość księgową, a ostatnio podobnie wyceniony został BGŻ przejęty przez BNP Paribas.

Rentowność polskich banków jest pod silną presją niskich stóp, obniżki opłaty interchange i wzrostu opłat na bezpieczeństwo systemu. Pragnący zachować anonimowość wysoki przedstawiciel jednego z banków mówi, że nie zdziwiłby się, gdyby zysk Aliora spadł w tym roku o ponad jedną trzecią.

– Nasze analizy pokazują, że wynik odsetkowy z powodu obniżki stóp może spaść o 8,3 proc., obniżka interchange zmniejszy o 10 proc. wynik prowizyjny, wyższa opłata na BFG to 7,8 proc. zeszłorocznego zysku, a dostosowanie się do zmiany w Rekomendacji U spowoduje spadek o kolejne 11,4 proc. To daje 37,5 proc. – mówi rozmówca Obserwatora Finansowego.

Gdyby tak było, tegoroczny zysk Alior Banku nieznacznie tylko przekroczyłby 200 mln zł. W sposób istotny spadłby zwrot z kapitału (ROE), nawet poniżej 8 proc. A to oznacza wzrost kosztu kapitału – niezbędnego paliwa, jeśli bank ma dalej rosnąć organicznie.

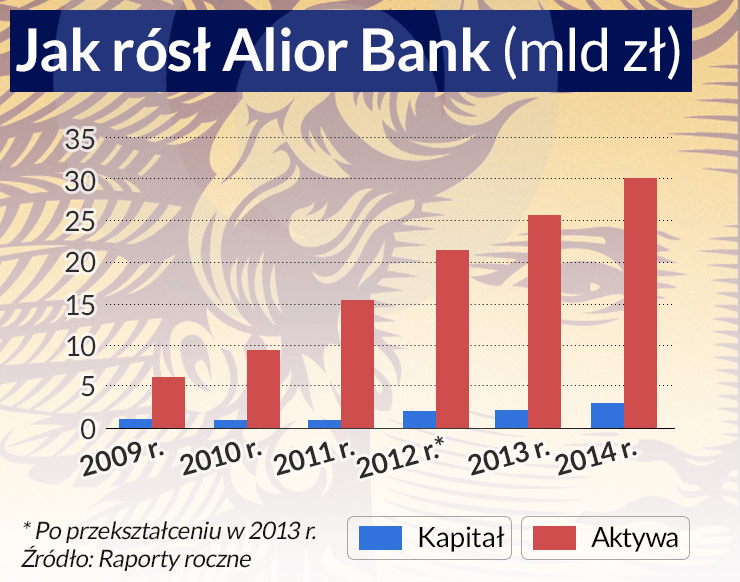

Atutem Aliora jest to, że „nie zdążył” zbudować portfela frankowych kredytów, więc związane z nimi ryzyka go ominą. Był również bardzo dobrze wyceniany przez rynek, a to za sprawą imponującej dynamiki wzrostu. W latach 2009-2014 jego kapitały wzrosły niemal trzykrotnie, a przez pięć lat aktywa zwiększyły się blisko pięć razy. Pytanie, czy przy takiej dynamice można było zapanować nad odpowiednią jakością aktywów. Historyczne przykłady pokazują, że zwykle się to nie udawało.

Niewykluczone, że zakup Alior Banku był inspirowany przez Skarb Państwa, o czym świadczą komentarze – byłego już – ministra Włodzimierza Karpińskiego. Powiedział on, że przyszedł „czas na repolonizację sektora finansowego, czyli wykorzystanie polskiego kapitału w jego konsolidacji i budowaniu wartości”.

Kosztowne łączenie banków

Być może PZU, który ma 50 mld zł na inwestycje, liczy, że po „okazyjnych” cenach dokupi dwa pozostałe banki. W kolejce czekają wystawione na sprzedaż Raiffeisen Polbank i BPH. W przeciwieństwie do Aliora oba mają portfele pękające w szwach od frankowych należności. Raiffeisen sygnalizował już, że nie sprzeda taniej polskiej spółki niż za wartość księgową (na koniec zeszłego roku 1,44 mld euro), a kapitalizacja BPH wynosiła 877 mln euro (C/WK 0,7). Gdyby PZU płacił po oczekiwanych przez rynek (BPH) czy właściciela (Raiffeisen) cenach, kosztowałoby go to 2,3 mld euro, czyli bez mała 10 mld zł.

Do tego trzeba doliczyć koszty fuzji operacyjnej, a ta nie byłaby tania. To trzy różne systemy operacyjne, które prawdopodobnie trzeba byłoby zastąpić jednym, trzy dalekie od siebie kultury korporacyjne i kultury bankowości. Patrząc na koszty przejęcia Kredyt Banku czy Nordei, można szacować, że w tym przypadku sytuowałyby się bliżej miliarda złotych niż paruset milionów.

Na koniec 2014 roku, a więc jeszcze przed spektakularnym skokiem kursu szwajcarskiej waluty, BPH miał w portfelu 53 proc. frankowych kredytów, a Raiffeisen Polbank 22 proc. W relacji do sumy bilansowej te wielkości wynosiły odpowiednio 41 i 22 proc. Oznacza to łącznie blisko 30 mld zł należności w tej walucie.

Cytowany przez agencje prezes PZU Jerzy Klesyk mówił, że jego firma nie zdecyduje się na zakup tych banków, zanim problem kredytów we frankach nie zostanie rozwiązany. Rozwój politycznych wydarzeń prawdopodobnie nie będzie sprzyjał umiarkowanym rozwiązaniom. A z drugiej strony może sprzyjać wzmocnieniu „repolonizacyjnej” presji.

(infografika DG)

Może lepiej kupić matkę?

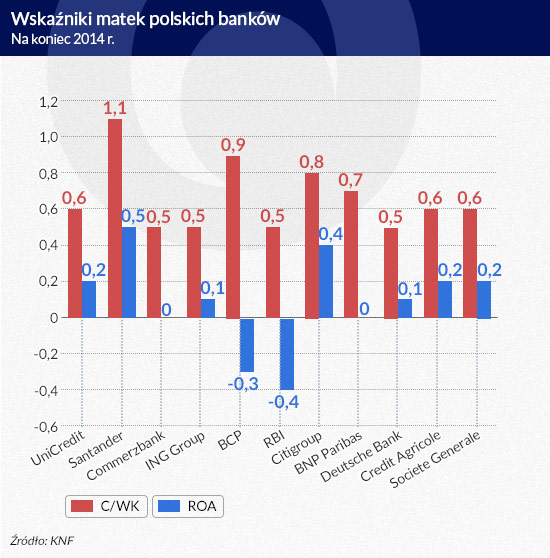

Polskie banki są relatywnie drogie, a oczekiwany spadek rentowności nie zawsze ujmowany jest w wycenach. Większość aktywów bankowych w Europie jest tymczasem tania lub bardzo tania. Zeszłoroczny AQR pokazał z grubsza, jakie są ich ryzyka. Europejskie banki mają też swoje wady. Średni zwrot z aktywów (ROA) banków ze strefy euro wynosi 0,1 proc., podczas gdy amerykańskich – 10 razy więcej. W Citi Handlowym ROA za ubiegły rok wynosił 2,0 proc.

Choć EBA w ostatnim raporcie wskazuje, że ryzyko systemowe w europejskim systemie bankowym się zwiększa, nie znaczy to, że niektóre banki po zastrzyku kapitału i poprawie wskaźników efektywności nie mogłyby wyjść na prostą.

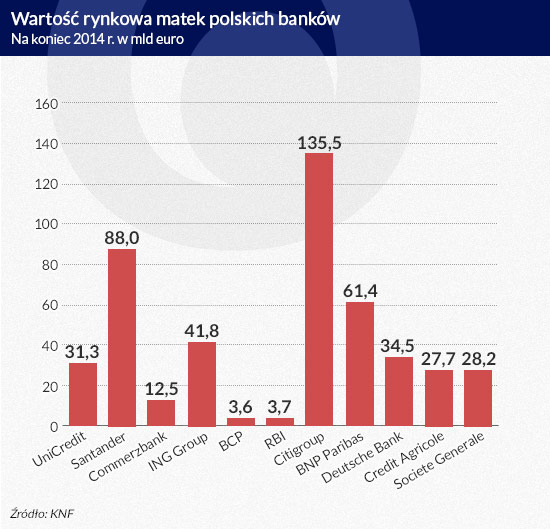

Zamiast „repolonizować” polski bank, płacąc za niego drogo, równie dobrze można go „zrepolonizować”, kupując tanio jego matkę. Większość z nich jednak, pomimo niskich wycen, nie jest w zasięgu „polskiego kapitału”, jak np. Deutsche Bank, BNP Paribas, UniCredit czy ING, nie mówiąc już o Citigroup. Ale inne już mogą być dostępne.

W wyniku AQR Banco Comercial Português ma do końca lipca uzupełnić kapitały o 1,15 mld euro i jeśli tego nie zrobi, prawdopodobnie będzie na sprzedaż i to jeszcze zanim w przyszłym roku zakończy plan naprawczy uzgodniony z Komisją Europejską. Cześć uzyskał już z wyprzedaży aktywów – sprzedał 15,4 proc. polskiego Millennium, spółkę asset management i prawdopodobnie sprzeda internetowy ActivoBank. Jeśli będzie chciał się bronić przed przejęciem, będzie musiał sprzedać Millennium jeszcze w tym roku.

Za 1,1 mld euro zastrzyku kapitałowego PZU mógłby objąć blisko 25 proc. BCP i w ten sposób Millennium „zrepolonizować”, zanim ten zostanie wystawiony na sprzedaż. Na kupno połowy Millennium trzeba byłoby wydać porównywalną kwotę. Byłaby to w dodatku transakcja z ironicznym akcentem, gdyż to BCP było przez pewien czas właścicielem PZU.

Tymczasem – jak odnotowuje „The Banker” – portugalskim rynkiem bankowym zainteresowani są inwestorzy z Chin. Oferty na kupno Novo Banco, który powstał ze zdrowych aktywów upadłego Banco Espirito Santo, złożyły notowana na giełdzie w Hongkongu firma inwestycyjna Fosun oraz grupa ubezpieczeniowa Anbang. Ta ostatnia chce także kupić część Hypo Real Estate – upadły niemiecki państwowy bank hipoteczny. Novo Banco wart jest ok. 4 mld euro. Oferty złożyli też hiszpański Santander i amerykańskie fundusze private equity Cerberus oraz Apollo Global Management.

Gdyby chińscy inwestorzy podnieśli kapitał BCP, Millennium nie zostałby „zrepolonizowany”, choć kapitał w polskim sektorze byłby na pewno lepiej zdywersyfikowany geograficznie. Połączenie Millennium i Aliora nie stworzyłoby jednak polskiego giganta, ale zaledwie bank konkurujący o piątą pozycję z ING BŚK.

(infografika DG)

Droga wprost do serca

Pofantazjujmy trochę, bo po co poruszać się po peryferiach strefy euro, skoro można bezpośrednio wejść do jej serca. Commerzbank ma zakończyć w przyszłym roku realizację strategii restrukturyzacyjnej, a rząd Niemiec sygnalizował wcześniej, że do tego czasu nie sprzeda trzymanych 17 proc. Potem będą do kupienia. Struktura akcjonariatu Commerzbanku jest taka, że około połowę akcji mają inwestorzy instytucjonalni, indywidualni ok. 25 proc., a globalne fundusze BlackRock i Capital Group po poniżej 5 proc. W tym kontekście 17 proc. to pakiet dający strategiczną pozycję.

Commerzbank kosztował na koniec 2014 roku 12,5 mld euro, a więc rządowy pakiet wart był niespełna 2,2 mld euro. To o pół miliarda złotych taniej niż kupno Raifeissena Polbanku i BPH, nie licząc kosztów fuzji. Commerzbank ze wskaźnikiem C/WK 0,5 należy obecnie do najsłabiej wycenianych europejskich instytucji kredytowych, a jego wartość może wzrosnąć.

Kupno 17 proc. Commerzbanku dałoby nie tylko efekt „repolonizacji” mBanku, ale również „europeizacji” polskiego kapitału. Mogłoby być równie dobrym składnikiem terapii polskich kompleksów, jak wygrana naszej reprezentacji w piłce nożnej z niemiecką na Stadionie Narodowym. Cena oczywiście ma znaczenie, jednak rządowi Niemiec na łagodzeniu polskich kompleksów może także zależeć.

Ewentualna fuzja mBanku z Aliorem łączyłaby organizacje o podobnym strategicznym nastawieniu i podobnej kulturze, zwłaszcza jeśli chodzi o wykorzystanie nowoczesnych technologii. Połączony bank tej wielkości natychmiast „wskoczyłby na podium”, zrzucając z trzeciego miejsca BZ WBK i poważnie zbliżając się do drugiego Pekao. Znalazłby się w rejonach, w których działają już efekty skali, co owocuje wzrostem o kilkadziesiąt punktów bazowych marży odsetkowej netto. A to daje akcjonariuszom lepsze stopy zwrotu.

Alternatywy

Spekulacje te są o tyle uprawnione, że analitycy w całej Europie starają się odgadnąć, jakie będą następne ruchy największych graczy na bankowej szachownicy. Według głosów rynkowych przytaczanych przez „The Economist”, przejęciem Commerzbanku mógłby być zainteresowany BNP Paribas, który jednak odżegnuje się od takich planów. Polska spółka tego banku kupiła ostatnio BGŻ, a połączenie tych operacji z mBankiem stworzyłoby drugą instytucję w Polsce, wyraźnie dystansującą Pekao.

Analityk Deutsche Banku Benjamin Goy napisał niedawno, że Commerzbankiem może być zainteresowany holenderski ING, który w zeszłym roku spłacił już rządową pomoc i ma otwartą drogę do akwizycji. W Polsce połączenie ING BŚK i mBanku zagroziłoby pozycji lidera, jaką ma PKO. Cytowany przez agencję Bloomberg analityk ten uważa również, że fuzja ING i UniCredit przyniosłaby obu instytucjom bardzo duże synergie kosztowe. Na naszym podwórku połączenie ING BŚK z Pekao nie tylko zdetronizowałoby PKO BP, ale także stworzyło instytucję o potężnej sile kapitałowej.

Realizacja którejś z tych opcji doprowadziłaby do bardzo silnej koncentracji na polskim rynku. Tymczasem Komisja Nadzoru Finansowego sygnalizowała już, że dalszej koncentracji byłaby przeciwna. W przypadku podobnych fuzji transgranicznych nie miałaby jednak nic do powiedzenia. Zgody wydawałby europejski nadzór bankowy SSM przy EBC, a Polska, nie należąc do unii bankowej, nie ma w nim głosu.

„Polski kapitał” może odzyskiwać utracone pozycje, albo – zachowując proporcje – próbować ekspansji. Zamykać przed światem drzwi do Polski lub drzwi z Polski aktywnie otwierać.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.