Fintechy okrzepły, ale trudniej im konkurować z bankami

Sektor startup-ów technologicznych wszedł w etap dojrzałości. Zmieniło się też otoczenie w którym funkcjonują. Nowych firm przybywa wolniej i muszą one stawić czoła bankom nadrabiającym opóźnienie technologiczne.

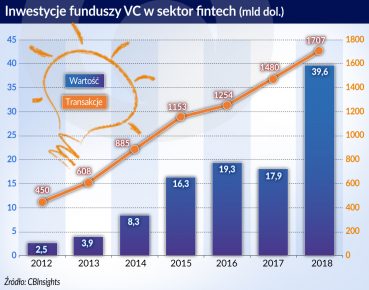

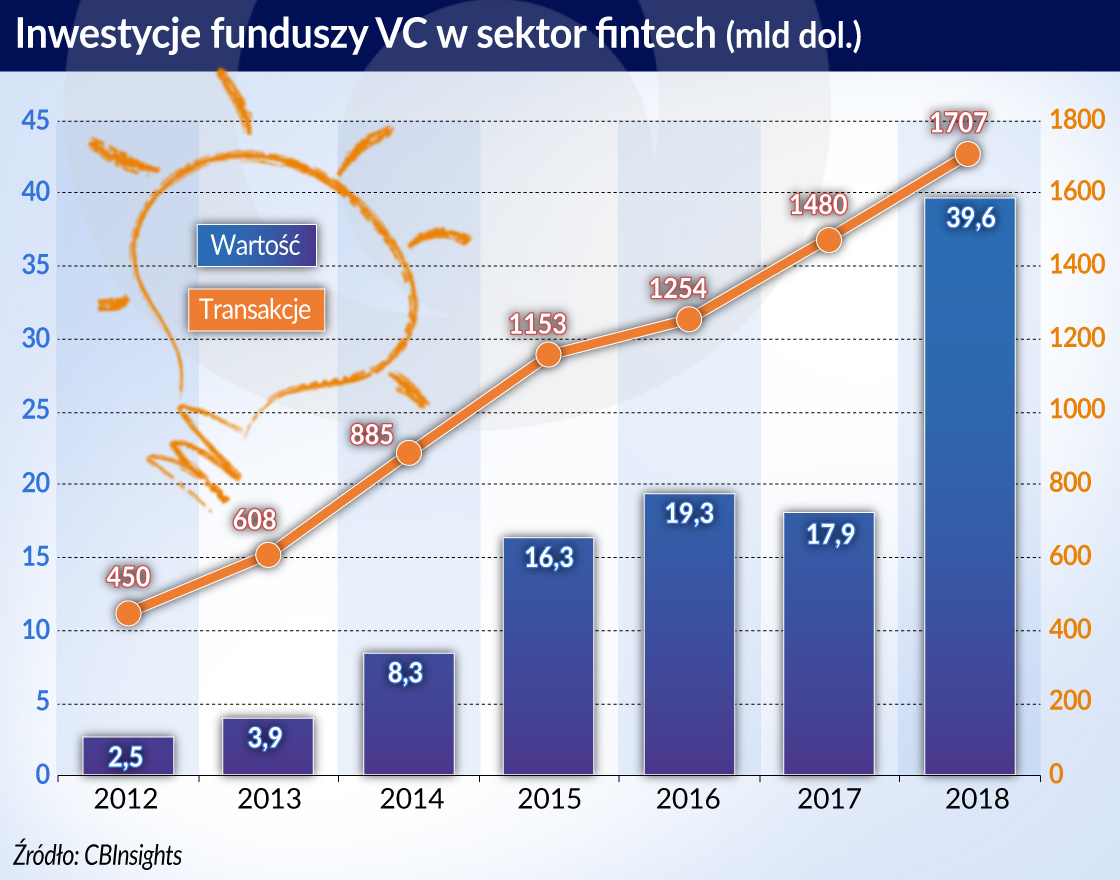

Ubiegły rok był rekordowy dla rynku fintech. Wartość inwestycji funduszy venture capital (VC) była ponad dwa razy wyższa niż w roku 2017 i wyniosła prawie 40 mld dolarów. Jednak całkowita wartość kapitału, która popłynęła do tego obszaru, uwzględniając fundusze korporacyjne i inne, według szacunków przekroczyła robiącą wrażenie sumę 100 mld dolarów (tylko do połowy roku było to 57,9 mld).

Więcej jednorożców

Charakterystyczny od pięciu lat jest spadek finansowania startupów na wczesnym etapie rozwoju (faza seed) i wzrost mega transakcji przekraczających 100 mln dolarów – 52 rundy i prawie 25 mld dolarów. Najwięcej kapitału pozyskał chiński gigant Ant Financial, który od inwestorów otrzymał 14 mld dolarów. Transakcje przekraczające 1 mld dolarów dotyczyły m.in. firm: Oscar (ubezpieczenia), One97 i Stripe (płatności online). Największe przejęcie dotyczyło natomiast brytyjskiego operatora płatności WorldPay, którego akwizycji dokonał za 12,9 mld amerykański Vantiv.

Zaangażowanie inwestorów sprawiło, że status jednorożca (prywatnej firmy wartej ponad 1 mld dol.) osiągnęło 39 fintechów (16 więcej niż rok wcześniej) wycenianych łącznie na 147 mld dolarów. Inwestycje w większe podmioty wskazują, że rynek dojrzał i w mniejszym stopniu pojawiają się obiecujące innowacje i modele biznesowe mogące przyciągnąć inwestorów.

Od czasu kryzysu finansowego, z którym wiąże się rewolucję fintechów, zawłaszczyły one wraz z innymi graczami technologicznymi istotną cześć rynku finansowego. Accenture szacuje (“Beyond North Star Gazing”), że w roku 2017 było to około jednej trzeciej nowo generowanych przychodów tj. 14 procent całości, a liczba podmiotów bankowych i płatniczych spadła od roku 2005 roku o 20 procent.

Jedna piąta podmiotów finansowych w USA z kolei to nowi gracze, którzy na razie przyciągnęli około 4 procent całkowitej wartości przychodów na tym rynku. Duży wyłom został dokonany w kredytach hipotecznych – cyfrowy, bezoddziałowy QuickenLoans ma większy udział w tym rynku niż jeden z największych banków Wells Fargo. Dzięki liberalnym regulacjom w Wlk. Brytanii, aż 63 procent graczy finansowych to nowe firmy, gdy średnio na świecie jest ich 17 procent, w Europie zaś 20 procent, generujących 7 procent całości przychodów sektora finansowego.

Trudniej przechwycić klienta

Kontynuowanie tego trendu nie jest już jednak takie oczywiste. Fintechy wyspecjalizowały się przede wszystkim w zdobywaniu i obsługiwaniu klientów będących poza tradycyjnym sektorem bankowym lub traktowanych przez niego po macoszemu. To ludzie młodzi, małe firmy, emigranci, studenci i inne osoby bez historii kredytowej i o nieregularnych dochodach, a także liczne społeczności na rynkach wschodzących – stąd największe sukcesy nowych graczy w Chinach, a ostatnio w Brazylii, gdzie Nubank i Neon Bank zdobyły kilka milionów klientów.

Było to możliwe dzięki szybkim postępom cyfryzacji, w tym mobilnym finansom na których swoje strategie oparły fintechy. Według The Global Findex Report Banku Światowego na koniec 2017 roku 69 proc. dorosłych ludzi na świecie (3,8 mld) posiadało rachunek w banku lub u mobilnego operatora, a trzy czwarte z nich dokonywało płatności online. Tak szybkie jak do tej pory zdobywanie klientów nie będzie już jednak możliwe.

Gorsze są też perspektywy przechwytywania klientów na rynkach rozwiniętych, bo mają oni ograniczone zaufanie do nowych graczy. Aż 69 proc. badanych konsumentów brytyjskich nie chce udostępniać im swoich danych do przeprowadzania transakcji, a 60 procent ufa wyłącznie swojemu bankowi. Na innych rynkach, głównie rozwiniętych, wstrzemięźliwość klientów jest jeszcze większa. To oznaczać może, że fintechy niekoniecznie będą największymi beneficjentami wdrożenia otwartej bankowości w postaci dyrektywy PSD2.

Za niska rentowność?

Dla wielu startupów technologicznych barierą wzrostu staje się brak licencji bankowej, co na początku było zaletą, bo nie krępowało rozwoju regulacjami dla podmiotów wyspecjalizowanych w pojedynczych produktach. Teraz stało się przeszkodą w sprzedawaniu szerszej oferty i uczynienia jej elementem pierwszego wyboru dla klientów.

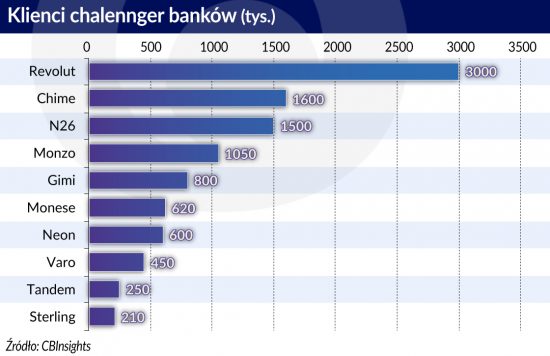

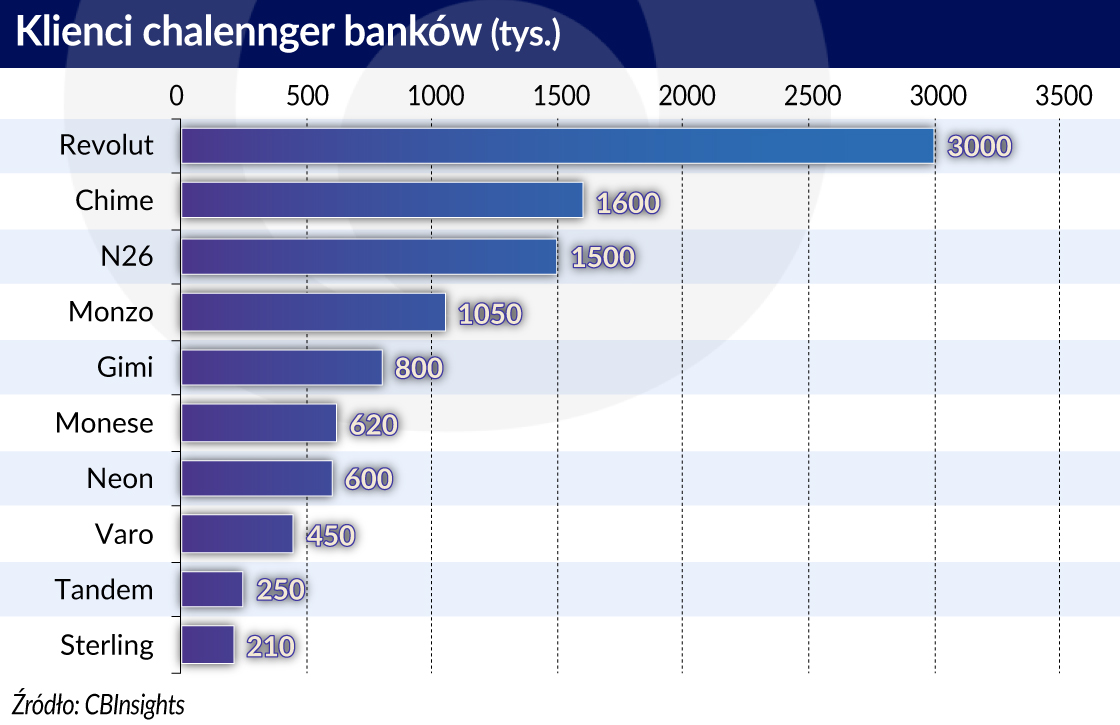

Dlatego, korzystając z liberalnych regulacji, fintechy aplikują lub już otrzymały bankową licencję, tworząc nowy typ gracza nazywany challenger bank. To umożliwia często wejście na szerszy, głównie europejski, rynek. Otrzymują też oni znacznie większe wsparcie od inwestorów (po kilkaset mln dolarów otrzymał w zeszłym roku Revolut i N26).

Liczba zdobytych klientów nie jest jednak w większości przypadków imponująca. Innym problemem jest generowanie przychodów i niska rentowność, będąca konsekwencją oferowania często darmowych rachunków i przyciągania klientów o niskich dochodach. Miarą sukcesu jest 8 mln dol. zysku globalnego fintechu Transferwise w ostatnim roku podatkowym (2017-18). A na sprzedaży bezpośrednio konsumentom i małym firmom bazuje aż 65 proc. funkcjonujących fintechów – podniesienie opłat skończyć się może ucieczką klientów. Inne modele monetyzacji działalności opierają się na pośrednictwie finansowym lub czerpaniu dochodów z reklam, przekierowywaniu klientów do innych podmiotów (referrals) i udostępnianiu narzędzi finansowych (np. umożliwiających zmniejszenie kosztów lub zarządzanie finansami).

Cyfrowe banki

Osobną kwestią jest rosnące zagrożenie dla klasycznych startup-ów technologicznych ze strony innych graczy w obszarze technologii finansowych. McKinsey wskazuje na dostawców infrastruktury (FNZ, Marqeta, Onfido), kontrolerów ekosystemów, którzy rozwijają się w sektorach finansowych przyległych do ich pierwotnej działalności (Google, Amazon, Microsoft, Alibaba, Tencent, Ping An), jak płatności, kredyty, ubezpieczenia, depozyty, fundusze i finansowanie firm bez formalnej licencji bankowej.

Wielkie firmy technologiczne mają też najwięcej patentów na technologie mające zastosowanie w obszarze finansów – łącznie ponad 65 tysięcy, w tym firmy chińskie najwięcej w zakresie sztucznej inteligencji i cloud computing. Najwięcej licencji określonych ściśle jako fintech ma natomiast IBM, pięciokrotnie więcej niż jakikolwiek bank – prawami do 2,5 tysiąca dysponuje Bank of America.

Tradycyjni gracze sektora bankowego powołują swoje cyfrowe banki, oferując podobne doświadczenie klienta (user experience), które do tej pory było wyróżnikiem fintechów, dysponujących znacznie słabiej rozpoznawalnymi markami. Goldman Sachs założył cyfrowego Markusa, który obsługuje już ponad 1,5 mln klientów, singapurski DBS bank wszedł cyfrowo na rynek indyjski i indonezyjski pod brandem digibank, Chase otworzył Finna, Wells Fargo Greenhouse, Izraelski Leumi Bank w 2017 roku założył challengera pod nazwą Pepper Bank, który zatrudnia zaledwie 40 osób.

Banki zaadoptowały też wiele fintechowych rozwiązań do swoich systemów – widać to chociażby po skali zastosowań robodoradztwa, które rozwija Morgan Stanley (Access Investing), Merill Lynch, Deutsche Bank czy wreszcie gigant inwestycyjny Vanguard. Ponieważ progi wejścia i opłaty zostały znacznie obniżone hamuje to napływ klientów do fintechowych pionierów branży jak Robinhood.

Nieustająca transformacja

W coraz większym stopniu bankowość zaczyna polegać na budowaniu cyfrowych platform, na których klient będzie miał dostęp do wielu produktów oferowanych przez różnych graczy. Wygrają firmy mające silne marki prowadzące te otwarte platformy.

Mogą to być banki lub wielkie firmy technologiczne. Na przykład taką otwartą platformę w USA wdrożył właśnie hiszpański bank BBVA. Royal Bank of Canada prowadzi platformę różnych usług, od finansów po prawo i księgowość, dla małych i średnich firm pod marką Wave. Fintechy nie mają kapitałowych możliwości tworzenia takich rozwiązań, co najwyżej mogą być dla nich dostawcą produktów i usług.

Mogą też na tym korzystać, stając się dostawcami technologii dla banków. W obu przypadkach ceną może być utrata marketingowej tożsamości. Partnerstwo z bankami staje się jednak jedyną rozsądną strategią gwarantującą rozwój i uniknięcie kosztów regulacji. Zaangażowanie na tym polu wykazało szereg globalnych banków jak JP Morgan( współpraca z OnDeck, Roostify i Symphony), czy ING, który wszedł we współpracę aż z 115 fintechami w ciągu ostatnich trzech lat.

Gdyby największe banki inwestycyjne przekierowały 50 proc. swoich wydatków na nowe technologie, do sektora fintech mogłoby popłynąć 112 mld dolarów w 5 lat.

Są też przykłady współpracy banków w Polsce (m.in. PKO BP, Alior, BNP Paribas, mBank). Przedsięwzięcia dotyczące bankowej infrastruktury bankowej dotyczą natomiast raczej niewielkich banków. Moody’s szacuje, że gdyby największe światowe banki inwestycyjne przekierowały 50 proc. swoich wydatków inwestycyjnych na nowe technologie, do sektora fintech mogłoby popłynąć 112 mld dolarów w ciągu 5lat.

Światowy sektor finansowy podlega cały czas transformacji wywołanej postępem technologicznym. Firma Gartner twierdzi, że do 2030 roku, 80 proc. dotychczasowych graczy sektora finansowego zniknie lub straci swoje znaczenie. Krajobraz finansowy zdominują platformy cyfrowe oparte na nowoczesnej infrastrukturze – tylko 5 procent graczy ma szansę na konkurencję w tym zakresie.

Fintechy i banki cyfrowe będą dostawcami takich platform, ale dotyczyć to może zaledwie 15 proc. z nich. Reszcie pozostaje rola graczy niskokosztowych funkcjonujących w niszach i na rynkach słabiej rozwiniętych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.