Frank zaraża bilanse banków nie tylko w środkowej Europie

Nie tylko Polska, ale cały region Europy Środkowej i Wschodniej próbuje rozwiązać problem zadłużenia gospodarstw domowych we frankach szwajcarskich. Swoich sposobów szukają Chorwacja, Rumunia i Serbia. Niewykluczone, że problem dotknie również krajów strefy euro.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

Rządy i banki centralne państw naszego regionu rozmaicie odnoszą się do „wariantu węgierskiego” rozwiązania problemu kredytów w szwajcarskiej walucie. Przypomnijmy, że generalnie rozwiązanie to przerzuciło całe koszty ryzyka kursowego na pożyczkodawców. Niektóre kraje z góry odżegnują się od planów wprowadzenia w życie takich rozwiązań. Wszyscy uważnie im się jednak przyglądają.

Smaku sprawie dodaje fakt, że węgierski minister finansów Mihaly Varga, cytowany przez „Financial Times”, powiedział ostatnio, iż jego biuro otrzymało zapytania od polskich i chorwackich władz na temat tego, w jaki sposób Węgrzy przeprowadzili konwersję kredytów frankowych na walutę lokalną.

Węgierska wojna z bankami

Węgierska rozprawa z kredytami we frankach, które jeszcze w połowie 2014 roku warte były ok. 11 mld euro, czyli ok. 12 proc. PKB, a wskaźnik opóźnionych (NPL) sięgał 20 proc. (u nas 3,1 proc.), ma wyraźne dwie fazy. Pierwsza rozegrała się na przełomie 2011 i 2012 roku. Druga właśnie trwa.

Jeszcze pod koniec lat 90. nikt nie byłby w stanie przewidzieć, że Węgry mogą ulec kryzysowi na rynku hipotecznym. W 1997 roku uchwalono tam ustawę pozwalającą działać bankom hipotecznym i emitować obligacje zabezpieczone hipotekami. To systematycznie i w rozsądnych granicach zwiększało podaż kredytów. Długoterminowe kredyty były w bardzo dużym stopniu finansowane przez długoterminowe pasywa – zwraca uwagę Europejska Federacja Kredytu Hipotecznego (European Mortgage Federation, EMF).

Dziś widzimy, że było to zgodnie z zasadami płynnościowymi, które mają być dopiero wprowadzane w ramach regulacji Bazylei III. Skok zadłużenia w kredytach hipotecznych nastąpił dopiero po wprowadzeniu w 2001 roku programu wsparcia dla budownictwa mieszkaniowego. Był to jednak bardzo umiarkowany skok, a na dodatek program ten działał tylko do końca 2003 roku, gdyż został zlikwidowany ze względów oszczędnościowych. Do końca 2003 roku dominowały kredyty w forintach, a ich przeciętna roczna stopa procentowa wynosiła 5-6 proc. – podaje EMF.

Wtedy właśnie pojawił się frank. Po likwidacji dopłat rządowych w 2004 roku Węgrzy mieli do wyboru – drogi, w związku ze wzrostem stóp procentowych, kredyt w forintach, albo tańszy, we frankach. Wtedy banki – wśród których czołową rolę odgrywały austriackie Erste i Raiffeisen – ruszyły z podażą.

Identycznie jak w Polsce klienci wrażliwi na cenę kredytu i wysokość rat wybrali franki. Różnica była taka, że pożyczki udzielane na Węgrzech charakteryzowała znacznie wyższa i oderwana od stawki LIBOR stopa procentowa. Z danych EMF wynika, że głównie była to stopa zmienna, ale jednostronnie ustalana przez bank. W 2005 roku średnio wynosiła 5,93 proc. w 2006 spadła do 5,82 proc., ale już w 2007 było to 6,42 proc., a w 2008 roku – 7,23 proc. Wysokość ta była powodem rozstrzygnięć prawnych, które zapadły w ubiegłym roku.

Pierwsze starcie

Zadłużenie gospodarstw domowych rosło z ok. 7 proc. PKB w 1999 roku do 33 proc. w 2007 roku i do 40 proc. w 2010 roku. Problem nie polegał tylko na jego wielkości, lecz na tym, że większość przyrostu przypadało na waluty. Zadłużenie walutowe na Węgrzech było najwyższe wśród państw Europy Środkowej i Wschodniej. Połowa z 800 tys. gospodarstw domowych mających kredyty zadłużona była w walutach.

Kiedy wybuchł kryzys, po silnej deprecjacji forinta koszty obsługi kredytów frankowych przez gospodarstwa domowe wzrosły – według danych EMF – o 30-40 proc., a jak podaje Międzynarodowy Fundusz Walutowy, nawet o 50 proc. Zmniejszyło to ich rozporządzalne dochody, dodatkowo osłabiło konsumpcję. Rząd zdecydował o pomocy dla zadłużonych w walutach. Wskaźnik źle spłacanych kredytów sięgał już wówczas 25 proc., podczas gdy jeszcze na początku 2009 roku było to 3 proc. W sierpniu 2010 roku parlament uchwalił ustawę zakazującą udzielania hipotecznych kredytów walutowych, złagodzoną jednak rok później w taki sposób, że udzielane mogły być one osobom o dochodach przekraczających 15-krotność minimalnego wynagrodzenia.

We wrześniu 2011 roku węgierski rząd przyjął program umożliwiający jednorazową spłatę kredytów walutowych po kursie 180 forintów za franka, czyli około 30 proc. niższym niż ówczesny kurs rynkowy. Dla spłat wyznaczono „okienko” czasowe od października 2011 do lutego 2012. Z programu skorzystało jednak – według danych MFW – zaledwie 15 proc. gospodarstw domowych i to głównie zamożnych – tych, które było stać na spłatę kredytu w forintach. Zamiana zobowiązań hipotecznych z franków na forinty po kursie niższym niż rynkowy nastąpiła na koszt banków.

Spowodowało to istne „trzęsienie ziemi” w ich bilansach. Banki poniosły dotkliwe straty, a ryzyko systemowe nie zostało zlikwidowane. Zwrot z kapitału (ROE) w węgierskim sektorze bankowym, który jeszcze w 2007 roku wynosił 18,4 proc., w 2008 r. – 11.6 proc., a w 2009 roku spadł do 9,4 proc., w 2010 roku wyniósł zaledwie 0,3 proc., a w kolejnych latach przyjął wartości ujemne, minus 10,4 proc. w 2011 r. i minus 6,1 proc. w 2012 roku.

„Ten epizod pokazuje, jak obowiązkowy program, który jest źle ukierunkowany i nakłada ciężar restrukturyzacji zadłużenia na sektor bankowy, może zagrozić stabilności systemu finansowego, bez osiągnięcia pożądanych celów gospodarczych” – napisał MFW w „World Economic Outlook” z kwietnia 2012 roku. Jak do tej pory nie widać też efektywności rozwiązania problemu zalegających ze spłatami kredytów.

„Nie mogli trafić w lepszy moment”

Druga faza wojny z kredytami we frankach rozpoczęła się w połowie 2014 roku, kiedy w walutach pozostawało zadłużonych 377 tys. gospodarstw domowych, a 70 proc. z nich we frankach. Z tej liczby rat nie spłacało ok. 90 tys. kredytobiorców. Ustawa przyjęta pod koniec zeszłego roku przewiduje, że kredyty hipoteczne w walutach zostaną zamienione na kredyty w forintach po 256,5 forinta za franka i 309,5 forinta za euro, czyli po kursie z 7 listopada 2014 r. W walutach spłacać będą mogli dalej kredyty tylko ci, którzy mają w nich dochody.

Węgierska operacja rozpoczęła się w lutym. Większość ekonomistów ubolewa nad stratami, jakie poniosą banki w wyniku przewalutowania kredytów, gdy po styczniowej decyzji Szwajcarskiego Banku Narodowego (SBN) forint stracił do franka od 7 listopada do minionego weekendu blisko 17 proc. Ale są też inne poglądy.

– Plany rządu Węgier dotyczące konwersji kredytów we frankach szwajcarskich nie mogły trafić na lepszy moment – mówi Nick Spiro z firmy zajmującej się oceną ryzyka kredytowego Spiro Sovereign Strategy, cytowany przez „The Economist”.

Arbitralne ustalanie przez banki stopy procentowej i spreadu doprowadziło do postanowienia węgierskiego Sądu Najwyższego, iż banki mają wypłacić kredytobiorcom odszkodowania spowodowane takimi jednostronnymi decyzjami. Bank centralny Węgier (MNB) szacuje, że będzie to w sumie 3 mld euro.

Przejściowe zamrożenie kursu

Chorwacki parlament już 23 stycznia uchwalił rządowy projekt ustawy o zamrożeniu kursu franka na poziomie 6,39 kuny, czyli sprzed styczniowej decyzji SBN, przez kolejne 12 miesięcy dla spłat kredytów walutowych. Prawo weszło w życie 27 stycznia. I rząd, i banki – choć te domagały się, żeby kurs „zamrozić” tylko na trzy miesiące – stoją na stanowisku, że jest to tylko tymczasowe rozwiązanie, mające ochronić gospodarstwa domowe przed szokiem wzrostu spłat, a rozwiązanie długoterminowe zostanie wspólnie znalezione. Dlaczego rząd działał tak szybko? Wskaźnik NPL jest w Chorwacji niemal tak wysoki jak na Węgrzech i na koniec III kwartału 2014 roku wynosił dla kredytów hipotecznych we frankach 17,4 proc

Chorwackie banki mają ok. 60 tys. kredytów we frankach, lecz tamtejsze stowarzyszenie zadłużonych twierdzi, że problem dotyczy 200-300 tys. osób biorąc pod uwagę rodziny i ewentualnych żyrantów. Po decyzji SBN wartość kredytów wzrosła z 23,7 mld do ok. 27 mld kun, czyli 3,5 mld euro, a więc nieco poniżej 8 proc. PKB. Kredyty we frankach stanowiły na koniec III kwartału 2014 roku ok. 10 proc. portfela kredytowego banków w tym kraju. Wartość kredytów frankowych w relacji do PKB jest więc mniejsza niż na Węgrzech, a podobna jak w Polsce.

Historia zadłużenia we frankach gospodarstw domowych w Chorwacji napisana jest według standardowego dla naszego regionu scenariusza. Wbrew opinii pojawiającej się w mediach rząd twierdzi, że 92 proc. z tych kredytów zaciągnięte zostało na własne mieszkanie, a nie na budowę nadmorskich willi na wynajem dla turystów. Dochodzi też do podobnych rozstrzygnięć prawnych. W 2013 roku tamtejsze sądy oceniły, że osiem chorwackich banków zawyżyło koszty kredytów i zaniedbało poinformować klientów o ryzyku z nimi związanym.

Czynsz zamiast kredytu

Chorwacki bank centralny obliczył, że zamrożenie kursu franka na 12 miesięcy będzie kosztować tamtejsze instytucje kredytowe 52 mln euro.

– Nie byli ostrożni i wystarczająco czujni, oferując tanie kredyty sześć, siedem lub osiem lat temu, i będą musieli w tym przypadku pokryć koszty – powiedział socjaldemokratyczny premier Zoran Milanovic cytowany w komunikacie rządu.

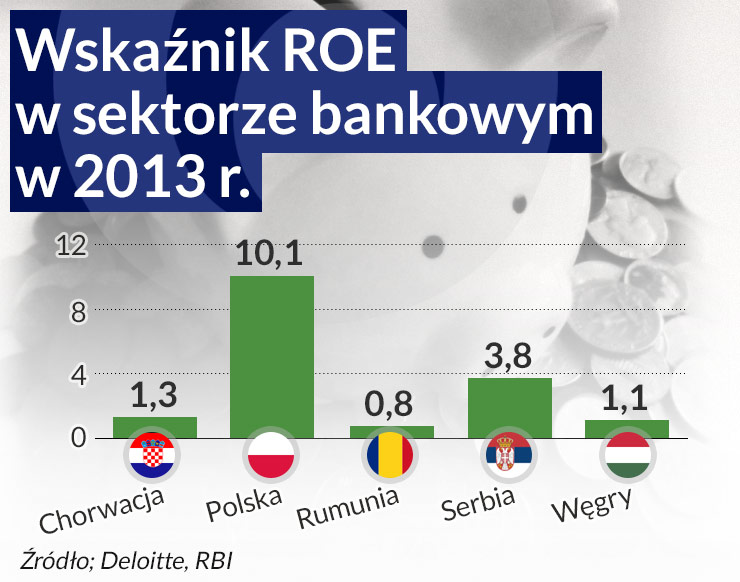

Chorwackie banki są silne kapitałowo, ich współczynnik CAR wynosił na koniec 2013 roku 20,9 proc., ale za to zwrot z kapitału (ROE) wynosił zaledwie 1,3 proc. To głównie skutek odpisów na złe kredyty w sektorze przedsiębiorstw, których wskaźnik na koniec 2013 roku wynosił 28,1 proc.

Premier Chorwacji mówił wcześniej, że rozważy przewalutowanie frankowych kredytów na kunę na podobnych zasadach, jak stało się to na Węgrzech. Nie chciał jednak na to zgodzić się bank centralny, twierdząc, że rozwiązanie to zmniejszyłoby rezerwy walutowe o 30 proc. Zgodnie z komunikatami chorwackiego rządu, nie wyklucza on długofalowych rozwiązań polegających na konwersji kredytów we frankach na kunę lub euro po sztywno przyjętym kursie.

Jedną z wymienianych opcji rozwiązań docelowych jest przekształcenie kredytów denominowanych we frankach w długoterminowe umowy najmu, w wyniku czego bank zostałby właścicielem nieruchomości, a kredytobiorca spłacałby czynsz zamiast rat kredytu – poinformował cytowany przez agencje minister finansów Boris Lalovac.

– Celem jest zmniejszenie rat, jednocześnie pozwalając im pozostać w swoich mieszkaniach, z prawem do ich odkupu – powiedział Boris Lalovac.

Banki idą na ugodę

W Rumunii zaledwie 4,3 proc. długów gospodarstw domowych denominowanych jest we frankach, jednak problem dotyczy 75 tys. pożyczek. W tym tygodniu nad rozwiązaniem problemu wzrostu zadłużenia gospodarstw domowych w tej walucie i ewentualnej konwersji franka na leja ma debatować tamtejszy parlament.

Rozważane opcje obejmują rozłożenie w czasie spłat, konwersję oprocentowania na stopę z czasu podpisywania umowy, a także wprowadzenie nowego prawa upadłościowego, które lepiej chroniłoby kredytobiorców. Niektóre rumuńskie banki same zdecydowały o tymczasowym zamrożeniu kursu franka dla spłat kredytów oraz uwzględnieniu ujemnej stopy LIBOR.

Od możliwości naśladowania węgierskich rozwiązań, jeśli chodzi o przewalutowanie kredytów, odcina się Serbia. Tam banki komercyjne wraz z bankiem centralnym mają wypracować rozwiązania polegające na obniżeniu oprocentowania kredytów hipotecznych we frankach. Podobnie jak na Węgrzech, stopa procentowa była ustalana jednostronnie, a według banku centralnego banki podnosiły ją z np. 1,27 proc., gdy udzielały kredytu, do 6,12 proc. obecnie. Według serbskiego banku centralnego (NBS) powinno to zmniejszyć o jedną czwartą skutki wzrostu kursu szwajcarskiej waluty.

– Regulacje przyjęte na jednych rynkach nie muszą być optymalne na innych – powiedziała prezes NBS Jorgovanka Tabaković, cytowana przez agencje.

Euro jest w Serbii rodzajem „drugiej” waluty, podobnie jak za czasów byłej Jugosławii była nią niemiecka marka. Na koniec III kwartału 2014 r. kredyty w euro miały wartość 284,5 mld dinarów, gdy we frankach 23,5 mld dinarów, czyli ok. miliarda euro i stanowiły 29 proc. wszystkich kredytów hipotecznych. Takich kredytów jest ok. 22 tys. Równocześnie w bankach serbskich 67 proc. depozytów stanowią lokaty w euro, gdy w dinarach – zaledwie 27 proc. Dlatego też rozważaną opcją jest konwersja kredytów we frankach na euro. Kredyty opóźnione w spłacie stanowią 23 proc. wszystkich kredytów w serbskich bankach i NBS ma wypracować propozycje ich restrukturyzacji.

Trzeba było sprzedać

Agencja ratingowa Fitch obliczyła, że największe ekspozycje na kredyty frankowe w naszym regionie mają – poprzez swoje spółki zależne – cztery austriackie banki: Erste, Raiffeisen Bank International (RBI), Bank Austria (należacy do UniCredit) i Volksbank (spółki w regionie zależne od rosyjskiego Sbierbanku). Jest to w sumie 30 miliardów euro. To one zostałyby najbardziej dotknięte przewalutowaniem po kursie niższym od rynkowego.

Problem toksycznego franka jest jednak szerszy niż region Europy Środkowo-Wschodniej, choć tu ryzyko zmiany kursu jest większe. W Austrii ok. 150 tys. gospodarstw domowych ma kredyty we frankach warte w sumie 29 mld euro. Przeciętnie kredyt wart jest ok. 100 tys. euro i udzielony został na 15-25 lat. Większość kredytów zaciągana byłą wtedy, gdy za euro płacono powyżej 1,5 franka. Odsetek kredytów straconych stanowi już 4 proc.

Jeden z blogerów na stronach wsj.com pisze, że miał kiedyś akcje Erste, ale gdy dowiedział się, iż bank udziela w Europie Wschodniej kredytów we frankach, a nie w forintach, koronach, czy lejach – sprzedał je. Koreański kryzys z 1997 roku niczego ich nie nauczył – zauważa. Lepszego komentarza nie trzeba.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.