Umorzenie części długu Grecji to strata nie tylko w portfelu inwestorów, ale mocne uderzenie także w rynek ubezpieczenia i inwestycji w ryzyko. W wyniku restrukturyzacji stracą nie tylko posiadacze greckich aktywów, ale także inwestujący na rynku ubezpieczenia ryzyka braku wykupu obligacji przez ich emitenta, czyli na popularnym rynku kontraktów CDS.

(Opr. DG)

Kontrakty CDS (credit default swap agrement) to bardzo popularny dziś instrument finansowy. Nie ma dzisiaj takiego długu, którego ryzyko braku obsługi nie byłoby konwertowane na kontrakty CDS. Kontrakty te nie dotyczą jedynie rynku obligacji. Strukturyzowane zabezpieczenia ryzyka w postaci CDS mają dziś nawet obligacje zabezpieczające przed naturalnymi katastrofami pogodowymi, inflacją i innymi częstymi i rzadkimi zdarzeniami.

Przedmiotem znaczącego obrotu CDS jest oczywiście także ryzyko braku wykupu długu Grecji zgodnie z warunkami i na wartość zgodną z emisją. Wydawać by się mogło, że dług kraju należącego do strefy euro to minimalne ryzyko braku wykupu. Przykład Grecji pokazuje jednak, że wcale tak nie jest.

Dwa przeciwstawne scenariusze

Warunki umorzenia części (nikt nie wie jaka będzie ostatecznie to część) długu Grecji stawiają pod znakiem zapytania przyszły obrót CDS. Rysują się dwa przeciwstawne scenariusze. Może nastąpić ograniczenie obrotu CDS – na skutek niezadowolenia aktualnych uczestników rynku CDS. Równie dobrze może jednak nastąpić jego znaczne rozszerzenie i wzrost rentowności. W obrocie CDS znajdą się bowiem na dużą skalę obligacje nie tylko krajów peryferyjnych strefy euro, ale także Włoch i to ze znacznie większą niż dotychczas premią za kupowane ryzyko.

Regulatorem rynku obrotu CDS jest ISDA – International Swaps & Derivatives Association. Decyzja dotycząca CDS obejmujących dług Grecji będzie precedensem i będzie mieć większe znaczenie niż sama niewypłacalność Grecji. Wyrażenie zgody na umorzenie połowy wartości obligacji greckich posiadanych przez prywatnych inwestorów (głównie przez banki) bez jednoczesnego rozwiązania problemu przyszłości zawartych dotychczas kontraktów zabezpieczających przed ryzykiem braku wykupu (ubezpieczenie ryzyka w formie CDS) tych obligacji o wartości 3,7 mld USD spowoduje utratę zaufania inwestorów i dalszy wzrost kosztów finansowania, głównie na rynku bankowym (bo to banki są beneficjentami CDS).

Część kontraktów nie zostanie rozliczona

W czasie ostatniego szczytu unijnego prywatni inwestorzy (banki) zaproszeni zostali do przeprowadzenia dobrowolnej wymiany wyemitowanych obligacji greckich na nowe papiery wartościowe. Jeśli jednak ISDA zgodzi się i zaakceptuje formułę braku zobowiązania do wymiany istniejących kontraktów ubezpieczających, CDS związane z długiem Grecji nie zostaną rozliczone. Istotnym dla ISDA będzie zapewne consensus rynku co do dobrowolności zgody.

Taka dobrowolność dopuszcza jednak sytuację, że będą tacy, którzy się nie zgodzą na proponowane umorzenie i dla nich CDS muszą zostać zrealizowane. Ci, którzy sprzedali ryzyko (zawarli umowę ze sprzedawcą CDS). Przy braku zgody na umorzenie obligacji – otrzymają pełną wartość obligacji wraz z należnymi odsetkami przy wykupie. Ci, którzy kupili to ryzyko, inwestorzy (sprzedawcy CDS, druga strona transakcji) – stracą nie tylko premię ale poniosą wszelkie koszty związane z utratą wartości obligacji. W interesie ISDA jest zatem aby dobrowolność zgody na umorzenie obligacji była powszechna u wszystkich stron kontraktów CDS pod obligacje greckie.

Warto przy okazji zwrócić uwagę, że utrata wartości posiadanych aktywów, w postaci greckich obligacji dotknie nie tylko banki, ale i innych uczestników obrotu, m.in. duże towarzystwa ubezpieczeniowe, w portfelu których znajdują się obligacje greckie .

W bankach, przy zgodzie na dobrowolne umorzenie, zmniejszeniu ulega wartość sumy bilansowej. Czyli od strony adekwatności kapitałowej banku mamy (pozornie) korzyść, gdyż poprawia się relacja wielkości kapitału do mniejszej sumy bilansowej. Wskaźniki adekwatności kapitałowej banku (CAR, Tier 1) odnoszą się jednak do aktywów ważonych ryzykiem. Jak ważyć teraz, po umorzeniu części wartości obligacji greckich, ryzyko związane z tym aktywem?

Potrzebne nowe wagi ryzyka krajów

Zgodnie z regulacjami porozumienia Bazylea II, obligacje kraju należącego do strefy OECD (w tym Grecji) posiadają nadal 0 proc. wagi ryzyka. Czy po umorzeniu 50 proc. wartości rozsądnym jest nadal ważyć pozostałe 50 proc. obligacji greckich wskaźnikiem 0 proc. ryzyka? Czy należy nie tylko ważyć je inaczej (traktować greckie obligacje jako ryzyko ze wskaźnikiem większym od 0 proc.), czy należy nawet utworzyć rezerwy na te aktywa? Oficjalnej odpowiedzi na razie nie ma, ale moim zdaniem w obu przypadkach – tak. Oznacza to, że koszty umorzenia 50 proc. długu są tak naprawdę wyższe. O ile? Nie wiadomo.

Dokładną ocenę utrudnia to, ze dane na temat aktualnej wartości posiadanych przez banki obligacji greckich nie są spójne. Trudno policzyć ogólną wartość długu Grecji jaka podlega umorzeniu m.in. dlatego, iż po części jest to dług podlegający wykupowi już w poprzednich miesiącach 2011 r., a po części będący dopiero do wykupu w najbliższych dniach i tygodniach.

Przyjrzymy się rynkowi długu rządowego w UE, jego strukturze z punktu widzenia konsekwencji w odsetkach i na tym tle długu Grecji. Dane zaczerpnięte zostały z

Europejskiego Banku Centralnego (EBC) i ze statystyk długu krajów (Securities Issues Statistics, sierpień 2011). Wedle tych danych – emisje długu rządów krajów strefy UE pozostające do wykupu wynosiły ogółem 6761,8 mld euro wedle wartości nominalnej. Z tego 766,9 mld euro to dług z terminem wykupu do 12 miesiecy, a 5994,9 mld euro to dług o zapadalności powyżej 12 miesięcy. Obligacje rządowe ogółem krajów UE o stałej stopie oprocentowania – bardzo istotne z punktu widzenia ustalenia wartości umorzenia, bo to właśnie casus Grecji) – to 5291 mld euro.

5 procent, które dużo waży

Dług Grecji (General government consolidated gross debt, ECB, European Commission, DG-ECFIN, October 2011) – to 351,5 mld euro (lub ecu, bo ta stara jednostka nadal jest stosowana zamiennie). Ponad 350 mld euro długu Grecji to zaledwie 5 proc. ogółem zadłużenia rządowego krajów UE. Ale w obecnym czasie i przy takim scenariuszu spodziewanego dalszego rozwoju wydarzeń na rynku finansowym świata – owe 5 proc. waży bardzo wiele.

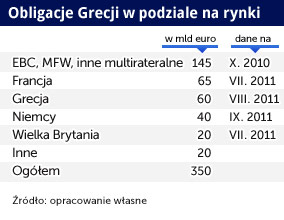

Według moich szacunków, na podstawie danych EBC, MFW i banków na połowę października 2011 r., wartość obligacji posiadanych przez prywatnych inwestorów (mam tu na uwadze banki i globalne towarzystwa ubezpieczeń) to ponad 200 mld euro. Pozostałe 150 mld euro to portfel EBC, MFW i innych ponadnarodowych instytucji finansowych.

Ponad 50 mld euro greckich obligacji jest u jednego wierzyciela, banku centralnego UE (EBC). Stąd konsekwencje umorzenia części długu Grecji poniosą bezpośrednio wszystkie kraje UE, gdyż dostępny na różne cele budżet UE ulegnie pomniejszeniu o wartość umorzenia. Koncentracja długu greckiego w bankach (prywatni inwestorzy) jest bardzo duża tak w odniesieniu do krajowych sektorów bankowych, jak i bezpośrednio do banków. Rynki (banki) najbardziej dotknięte toksycznymi obligacjami greckimi to: Grecja, Francja, Niemcy i Wielka Brytania.

Jeśli chodzi o wskazanie konkretnych banków i globalnych firm ubezpieczeniowych można szacować (dane na podstawie interim reports największych banków, ubezpieczycieli za półrocze lub 3 kwartały 2011 r.), że znaczna wartość obligacji greckich jest w portfelu zaledwie 10 gigantów finansowo-ubezpieczeniowych.

(Opr. DG)

Jaka konkluzja? Jeśli operacja restrukturyzacji skończy się na 50 proc. umorzeniu długu Grecji – aktualnie posiadanego w portfelach banków – z wartości 200 mld euro u prywatnych inwestorów pozostanie ich 100 mld euro. Podmioty, które mają największą ekspozycję na grecki dług stracą na tym najwięcej.

Banki wytrzymają więcej

Aby jednak móc obiektywnie ocenić co to znaczy dla największych inwestorów, trzeba przypomnieć sytuację najbardziej zaangażowanych banków. Przykładowo BNP Paribas miał na koniec 2010 r. sumę bilansową w wysokości 2757 mld euro. Po 50 proc. redukcji obligacji greckich z aktywów o wartości 5 mld euro (tabela powyżej) bankowi BNP nadal pozostanie 2,5 mld euro. Umorzenie greckiego długu zmniejszy sumę bilansową do 2755 mld euro.

To doprawdy niewielka różnica dla tak wielkiego banku. W istocie rzeczy dla europejskich banków umorzenie greckiego długu nie ma aż tak wielkiego znaczenia. O wiele większe znaczenie ma zahamowanie rozprzestrzeniania się „greckiej zarazy” na inne niż Grecja rynki. Straty we Włoszech, czy w Hiszpanii mogą być o wiele wyższe.

Pisząc na wstępie o zagrożeniu rynku CDS z uwagi na decyzje o umorzeniu części wartości obligacji greckich miałem na uwadze precedens, który może zachwiać bezpiecznym, sprawdzonym już rynkiem strukturyzacji ryzyka inwestycyjnego we wszystkich transakcjach związanych z ryzykiem braku wykupu zaciągniętych zobowiązań (różne kraje, różni emitenci, różne instrumenty dłużne). Kontrakty CDS to sprawdzony i skuteczny sposób na zabezpieczenie interesu inwestora w dług.

Czy będzie tak dalej? Czy ISDA uda się wypracować consensus w tak trudnej sytuacji, potrzebnej powszechnej zgody na umorzenie, stratę w transakcjach CDS pod obligacje greckie? Brak zgody stron kontraktów CDS na obligacje greckie może oznaczać poważne zagrożenie dla przyszłości tej formy ubezpieczenia ryzyka inwestycyjnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.