Islandia wychodzi z kryzysu tak szybko, że może wpaść w kolejny

Bankowość, obok rybołówstwa i turystyki, stanowiła fundamenty islandzkiej gospodarki. Po ogromnym kryzysie bankowym z lat 2008-2010 o eksperymentach z tą branżą Islandczycy wolą zapomnieć. Boom przeżywa turystyka i rynek nieruchomości - do tego stopnia, że obie gałęzie mogą stać się źródłem kolejnych problemów.

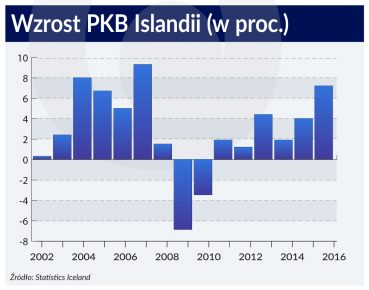

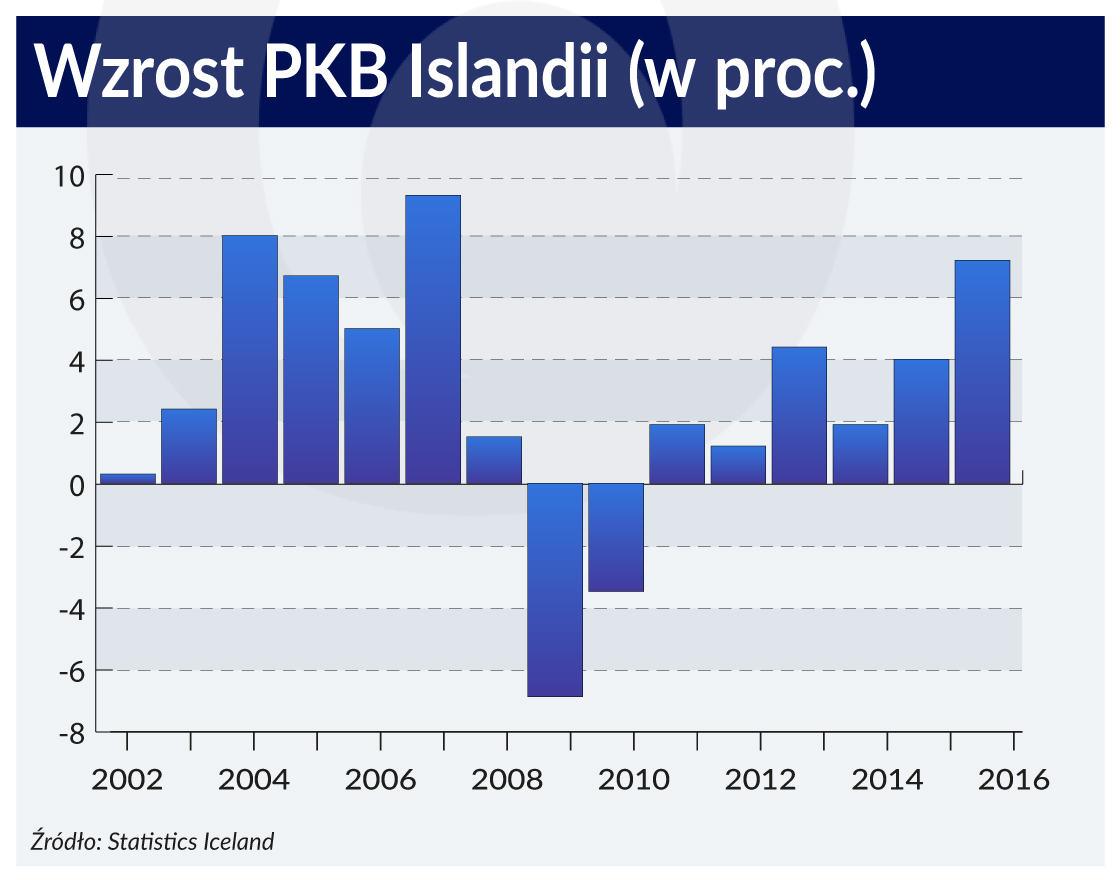

7,2 proc. – taki wzrost PKB za 2016 rok może imponować. Tym bardziej, że to wynik osiągnięty sześć lat po recesji z 2009 i 2010 roku. Szybsze tempo wzrostu notowano ostatnio w 2007 roku, kiedy gospodarka małej Islandii urosła aż o 9,3 proc. PKB liczone w dolarach wyniosło wówczas 21,3 mld, w zeszłym roku zaś 20,05 mld dol. Rok 2017 może przynieść powrót do przedkryzysowych szczytów.

„Korona umacnia się pomimo niemal całkowitej liberalizacji kontroli kapitału między październikiem 2016 roku a marcem 2017 roku. Na koniec czerwca wzrosła o 20,1 proc. w stosunku do dolara i o 17,3 proc. wobec euro. Pozwoliło to na zgromadzenie rezerw walutowych na 8,8 mies. bieżących płatności zewnętrznych na koniec 2016 roku. Nadwyżka na rachunku obrotów bieżących wzrosła do 7,9 proc. PKB w 2016 roku z powodu silniejszego niż oczekiwano wzrostu przychodów z turystyki. Oczekujemy, że spora aktywność turystyczna utrzyma się w horyzoncie prognozy, wspierając dużą nadwyżkę” – czytamy w komunikacie agencji Fitch, która 7 lipca podniosła rating z poziomu BBB+ na A- (taki sam ma Polska).

Każda analiza makroekonomiczna Islandii musi uwzględniać turystykę. Kraj, który ma 338 tys. mieszkańców odwiedziło w zeszłym roku aż 1,8 mln osób. Wymieniając swoje waluty na koronę przyczyniają się do jej znacznego umocnienia. Ponadto sektor turystyczny zatrudnia najwięcej ludzi i jest głównym czynnikiem, dzięki któremu stopa bezrobocia w marcu 2017 roku wynosiła tylko 2,4 proc. – była najniższa wśród krajów OECD.

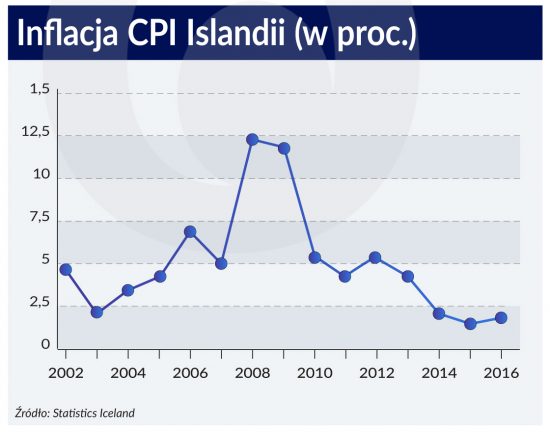

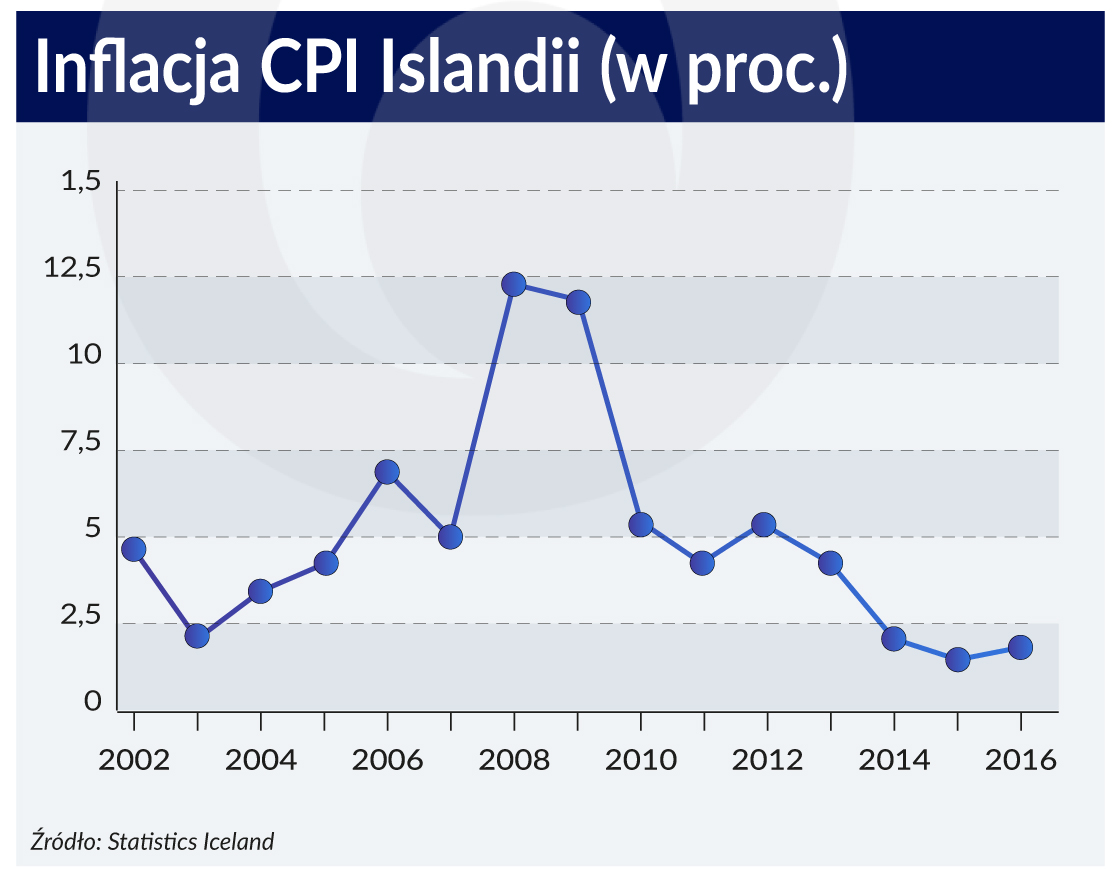

Płace rosną w dwucyfrowym tempie, a inflacja CPI, choć w czerwcu wyniosła tylko 1,8 proc. (cel banku centralnego to 2,5 proc.) w takich warunkach może szybko się podnosić.

Rozgrzana gospodarka

„Wzrost presji popytowej mógłby prowadzić do nierównowagi finansowej, jeśli spowoduje przegrzanie i/lub zakończy się nagłym zwrotem. Jedne z najoczywistszych objawów takiej presji można zaobserwować na rynku mieszkaniowym, gdzie ceny wzrosły gwałtownie w ostatnim czasie, ponieważ nowe inwestycje nie były w stanie dotrzymać kroku popytowi wynikającemu ze wzrostu liczby ludności i boomu turystycznego. Ceny są obecnie wysokie w kontekście historycznym, w ostatnich miesiącach ich wzrost przekraczał wzrost płac. Ryzyko polega na tym, że wysokie ceny nieruchomości powodują zwiększone zadłużenie, co czyni gospodarstwa domowe i firmy bardziej narażonymi na potencjalne zakłócenia gospodarcze” – wyjaśniał szef banku centralnego Islandii Mar Gudmundsson we wstępie do raportu o stabilności.

W raporcie znajdujemy też konkretne liczby – ceny domów na Islandii rosną nieprzerwanie od 2011 roku, a w tym roku jeszcze przyśpieszyły. W lutym 2017 roku 12-miesięczna stopa wzrostu cen nieruchomości osiągnęła 18,6 proc. Takiemu wynikowi sprzyjała niska podaż domów, niskie stopy procentowe i rosnące dochody ludności. Dochód do dyspozycji wzrósł o jedną czwartą w ciągu ostatnich czterech lat i to mimo tego, że o ponad 5 proc. w latach 2013-2016 wzrosła sama liczba ludności.

Wszystkie te czynniki: dwucyfrowy wzrost płac, silna korona, rosnące ceny nieruchomości przy utrzymującej się niskiej inflacji i niskich stopach procentowych, stwarzają ryzyko przegrzania gospodarki. Mar Gudmundsson w jednym z wywiadów przyznał, że stopy procentowe w jego kraju powinny być wyższe, ale mała i otwarta gospodarka nie może mieć o wiele wyższego kosztu pieniądza niż jej partnerzy handlowi. Dlatego każde sygnały o zaostrzaniu polityki pieniężnej przez Europejski Bank Centralny są wyczekiwane z nadzieją przede wszystkim na Islandii.

Nie jest oczywiście tak, że gospodarka Islandii ma wyłącznie rosnące nierównowagi. Sytuacja fiskalna jest dobra a międzynarodowa pozycja inwestycyjna netto dodatnia. Oznacza to, że Islandia ma więcej aktywów za granicą niż długów.

Lekcje z kryzysu

To ostanie jest szczególnie ciekawe w kraju, którego banki dekadę temu miały aktywa 10-krotnie przekraczające PKB i dwie trzecie bilansu w walutach obcych. Ten fakt wymusił jednak także inne postępowanie niż np. w przypadku Irlandii, która też zmagała się wówczas z kryzysem bankowym. Irlandzkie banki były za duże, aby upaść więc ratowano je z publicznych pieniędzy, islandzkie banki były za duże, by mógł je uratować budżet małej wyspy.

Islandia choć nie jest członkiem Unii Europejskiej, uczestniczy od 1994 roku w Europejskim Obszarze Gospodarczym i ma tzw. europejski paszport dla instytucji finansowych. Tamtejsze banki skwapliwie z tego korzystały i rosły w niekontrolowany sposób. Nabywały instytucje finansowe w innych krajach, otwierały filie i prowadziły zagraniczne operacje, w tym przyjmowanie depozytów w walutach, które koroną islandzką nie były.

O rozmiarach tej ekspansji najlepiej świadczy porównanie – w 2001 roku aktywa banków islandzkich były równe PKB kraju, w 2004 roku trzy razy większe, w 2006 roku siedem razy większe, a w szczytowym momencie kryzysu w 2008 roku prawie 10 razy większe. Gdy upada coś takich rozmiarów nie można zastosować po prostu procedury bail-in.

W październiku 2008 roku Islandia znacjonalizowała więc największe banki: Kaupthing Bank, Landsbanki i Glitnir Bank. Powołano trzy nowe spółki akcyjne, które prowadziły operacje starych banków, ale przydzielono im tylko aktywa i zobowiązania krajowe. Rząd zadeklarował objęcie pełną ochroną lokalnych depozytów i ich pierwszeństwo względem innych wierzytelności.

Ten podział oznaczał jednocześnie, że bezwartościowe udziały w zagranicznej części upadłych banków dostali tamtejsi wierzyciele. W dodatku w przeprowadzonym w 2010 roku referendum Islandczycy odrzucili wynegocjowany już układ o zwrocie przez ich państwo środków wypłaconych zagranicznym depozytariuszom przez rządy Holandii i Wielkiej Brytanii (tam działały głównie filie islandzkich banków).

Jedynym pocieszeniem dla cudzoziemców mógł być fakt, że Islandia – jako jedyny kraj – osądziła swoich bankierów za kryzys. Po tym jak parlamentarna komisja zebrała odpowiednie dowody, prezesi trzech banków otrzymali wyroki 18 miesięcy więzienia.

Kapitału aż za dużo

Symbolicznym końcem kryzysu było jednak dopiero wycofanie się z kontroli kapitałów. Wprowadzono ją równocześnie z nacjonalizacją banków, tak, aby cudzoziemcy nie wycofywali swoich środków pogłębiając tylko kryzys, a obywatele Islandii nie mogli kupować obcych walut. Pierwsza liberalizacja miała miejsce dopiero w październiku 2016 roku, a ostatecznie kontrolę kapitałów zniesiono w marcu 2017 roku. Wtedy Islandia znowu była na ustach świata jako przykład kraju, który podczas kryzysu wszystko zrobił inaczej, ale być może dzięki temu tak szybko się rozwija.

Wzrost kursu korony świadczy przecież najlepiej o tym, że nikt z Islandii pieniędzy wycofywać nie chce. Przeciwnie boom turystyczny przyciąga na wyspę coraz więcej pieniędzy. Miejmy nadzieję, że jednak nie tyle, aby znowu powtórzył się islandzki kryzys, tym razem w innej branży.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.