Kapitały banków na całym świecie rosną i płynność się poprawia, ale pomimo trwającej od ponad pięciu lat reformy zasad ostrożnościowych zwanych Bazylea III, wciąż są takie banki, które nie spełniają nowych norm.

Banki w Europie mają lepsze wskaźniki kapitałowe i płynności niż reszta na świecie, ale są też bardziej zlewarowane – wynika z ostatniego monitoringu.

Bazylejski Komitet Nadzoru Bankowego (BCBS) na świecie, a Europejski Urząd Nadzoru Bankowego (EBA) w Unii prowadzą od połowy 2011 roku monitoring wprowadzania zasad ostrożnościowych przyjętych w ramach Bazylei III, w tym adekwatności kapitałowej, norm płynności krótkoterminowej (LCR) i długoterminowej (NFSR) oraz wskaźnika dźwigni (LR).

Nie wszystkie te miary zostały już usankcjonowane przez prawo we wszystkich krajach (w UE np. nie ma jeszcze uchwalonych zasad dotyczących NFSR i LR), odwołują się jednak do zasad wprowadzonych przez BCBS, czyli Bazylei III. Niedawno opublikowały najnowsze monitoringi pokazujące, jak banki poradziły sobie z wprowadzaniem nowych norm na koniec 2015 roku.

To już dziesiąty taki monitoring. Pierwszego sprawdzianu dokonano według danych na połowę 2011 roku. Przeprowadzony wówczas przez BCBS przegląd wykazał, że bankom w 27 krajach uczestniczących w tej instytucji brakuje 485,6 mld euro, żeby wypełnić wprowadzany minimalny wymóg najtwardszego kapitału CET 1 w wysokości 7 proc. (wraz z dopiero mającym obowiązywać buforem konserwacyjnym).

W Unii sytuacja była równie zła. Monitoring EBA pokazał, że do spełnienia wymogu 7 proc. wskaźnika CET 1 badanym bankom brakowało w sumie 242 mld euro kapitału.

Tylko 44 proc. dużych europejskich banków prowadzących działalność międzynarodową spełniało wymóg kapitału CET 1 w wysokości 7 proc., a 20 proc. z nich miało kapitał CET 1 poniżej absolutnego minimum, czyli 4,5 proc. aktywów ważonych ryzykiem. Jeśli zaś chodzi o całkowity kapitał, wraz z buforami dla banków globalnych systemowo ważnych (G-SIB), to niedobory w samej Unii wynosiły 485 mld euro.

Banki miały też ogromne niedobory aktywów płynnych i stabilnych źródeł finansowania. W badaniu BCBS z 2011 roku niedobory płynności LCR wynosiły 1,76 bln euro, a płynności długoterminowej – 2,78 bln euro. W Europie do spełnianie normy LCR bankom brakowało 1,15 bln euro, a do NSFR – 1,93 bln euro.

Publikowane co pół roku dane BCBS i EBA pokazywały niemal ciągłą poprawę. W Europie zaczęła ona następować z pewnym opóźnieniem, dopiero po wprowadzeniu rozporządzenia CRR i dyrektywy CR IV obowiązujących od 2014 roku.

Pod wpływem nowych regulacji banki zatrzymywały zyski i przeznaczały je na kapitały – i był to główny powód wzrostu wskaźników. Drugim ważnym powodem było zmniejszanie aktywów ważonych ryzykiem. Od 2014 roku wymogi zaczęły nadganiać także mniejsze banki, które wcześniej miały poważne kłopoty z ich wypełnieniem.

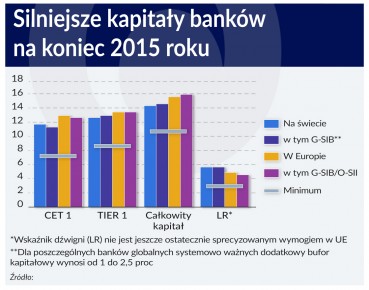

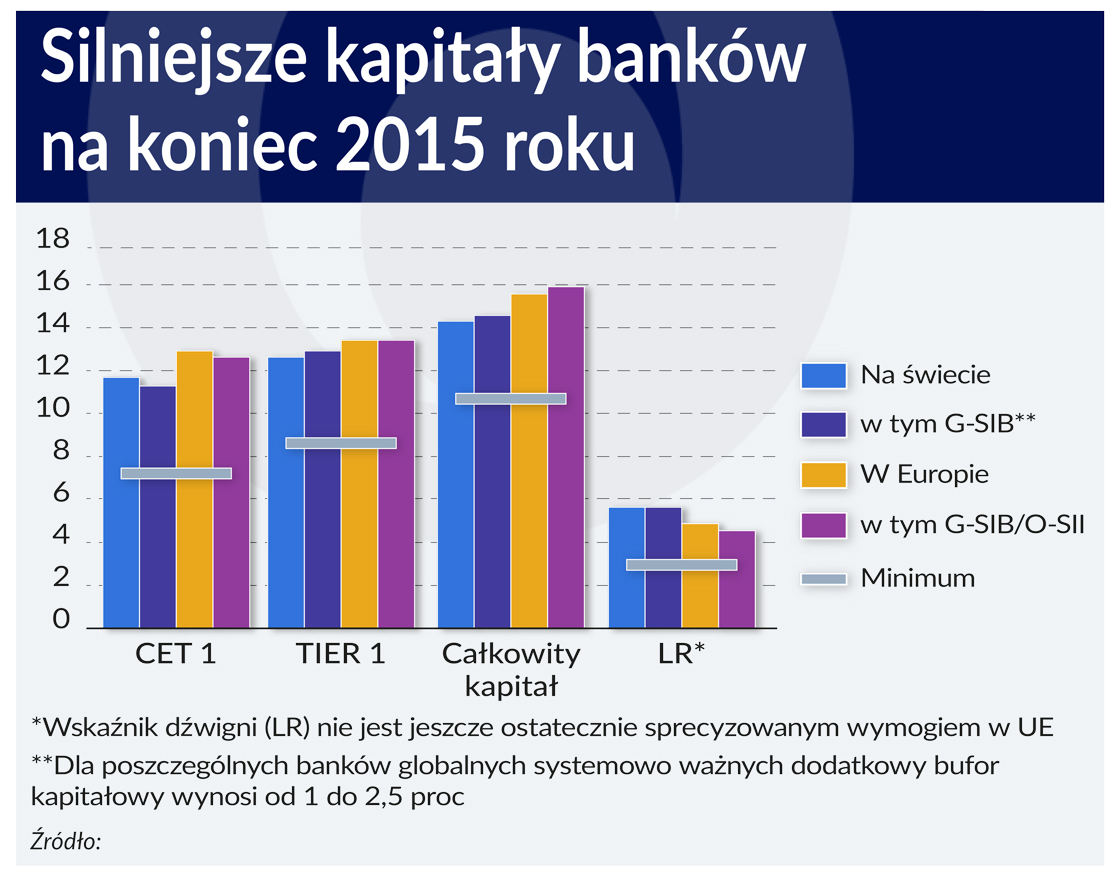

Według najnowszego raportu BCBS wielkie banki, czyli o kapitałach powyżej 3 mld euro i prowadzące działalność międzynarodową, nie mają już braków kapitałowych, żeby spełnić wymogi CET 1 w wysokości 7 proc. (czyli wraz z buforami, także tymi dla G-SIB, wynoszącymi od 1 do 2,5 proc.).

Do spełnienia wymogu Tier 1 (wraz z buforami 8,5 proc.) wielkim bankom brakuje 3,3 mld euro, a mniejszym – 1,5 mld euro. W sumie do spełnienia wszystkich wymogów badanym przez BCBS 228 instytucjom brakuje 8,8 mld euro kapitałów, w tym trzydziestu G-SIB – 1,7 mld euro. Jeśli porównać to z danymi sprzed bez mała pięciu lat, jest to zaledwie mała cząstka zidentyfikowanych wtedy niedoborów. W ciągu tylko drugiego półrocza 2015 r. banki badane przez BCBS zwiększyły kapitały o 128 mld euro, z czego G-SIB – o 74 mld euro.

Dodać należy, że monitoring BCBS i EBA zakłada pełne wdrożenie wszystkich zasad ostrożnościowych Bazylei III, dotyczących instrumentów zaliczanych do różnych kategorii kapitału, odliczeń kapitałowych oraz sposobów liczenia aktywów ważonych ryzykiem, które będą wprowadzane sukcesywnie, aż do 2022 roku. Wskaźniki liczone są tak, jakby nie było różnych okresów przejściowych.

Do spełnienia wszystkich wymogów kapitałowych europejskim bankom brakuje łącznie 5,3 mld euro kapitałów. W tym na G-SIB i O-SII (inne systemowo ważne instytucje poza grupą 30 największych banków na świcie) przypada 1,9 mld euro niedoborów. Zważywszy jednak na wciąż malejącą rentowność europejskiego sektora, uzupełnienie nawet relatywnie niewielkich niedoborów nie jest wcale zadaniem łatwym.

„Przeciętnie europejskie banki w znacznym stopniu spełniły przyszłe wymogi kapitałowe, a tylko niewielka ich liczba wykazuje potencjalne niedobory. Kwoty te stanowią jedynie bardzo niewielką część obserwowanych na początku monitorowania” – napisała EBA.

Agencja podaje, że w Europie od połowy 2011 roku do ostatniego monitoringu najtwardszy kapitał CET 1 dużych banków wzrósł przeciętnie o 600 punktów bazowych, a mniejszych o 660 pb.

Bardzo solidnie wzrósł także wskaźnik dźwigni, który w czerwcu 2011 roku w dużych europejskich bankach wynosił 2,5 proc., a więc dużo poniżej 3-procentowego minimum. Na koniec zeszłego roku wynosi on już 4,5 proc.

Porównanie danych BCBS i EBA pokazuje jednak, że banki w Europie są bardziej zlewarowane niż na świecie. Ich przeciętny wskaźnik LR wynosi 4,7 proc., wobec 5,6 proc. banków z monitoringu BCBS. W sumie normy bazylejskiej dla wskaźnika dźwigni na 227 badanych przez EBA nie spełnia 9 banków, z tego trzy są to wielkie i systemowo ważne instytucje. EBA podkreśla w raporcie potrzebę wprowadzenia do europejskiego prawa zasad dotyczących tego wskaźnika.

Natomiast europejskie banki – przeciętnie – lepiej spełniają normy płynnościowe niż pokazują to średnie dla światowych instytucji obliczone przez BCBS. Wszystkie duże banki w Europie spełniają normę płynności LCR, a średnia wynosi 126,8 proc. Choć średnia dla mniejszych banków wynosi aż 169,3 proc., to jednak poziomy płynności obowiązującego od początku tego roku nie spełniały trzy ze 136 instytucji.

Do spełnienia LCR w 100 proc. bankom w Europie brakuje 10,8 mld euro aktywów płynnych. Muszą je uzupełnić do 2018 roku.

W skali globalnej płynność banków jest nieco słabsza. Dla większych banków norma LCR wynosiła 125,2 proc., a dla mniejszych – 148,1 proc. W sumie bankom badanym przez BCBS brakowało 65,4 mld euro płynnych aktywów do jej wypełnienia.

Bankom europejskim do spełnienia normy płynności długoterminowej NSFR brakuje 240,1 mld euro stabilnego, długoterminowego finansowania. Głównie dotyczy to największy instytucji o znaczeniu systemowym. Natomiast badanym przez BCBS brakuje jeszcze 257 mld euro, w porównaniu do 415,2 mld euro pół roku wcześniej.

>>Pełny raport BCBS dostępny jest tutaj

>>Pełny raport EBA dostępny jest tutaj