Jeszcze rok temu bankowcy z niepokojem patrzyli w przyszłość. Rosnące obciążenia regulacyjne, podatek od aktywów, niskie stopy procentowe, umiarkowany popyt na kredyt, wyzwania technologiczne – wszystko to pogarszało perspektywy rentowności. Poprawa koniunktury daje szansę na odbudowę poziomu rentowności.

Przyspieszenie wzrostu polskiej gospodarki daje szansę, z której nie wszystkie banki w jednakowy sposób skorzystają. Poprzednie lata – okres rekordowo niskich stóp, rosnące obciążenia i pokryzysowe zaszłości, takie jak kredyty we frankach – zdywersyfikowały sytuację w sektorze. Wykorzystaniu nowych szans sprzyja efekt skali. Duże banki, mające większe pole manewru w bilansie i zasoby na ROR-ach, szybciej przystosowały się do zmian środowiska i są w stanie znacznie szybciej poprawiać wyniki. W uprzywilejowanej sytuacji są też te, które lepiej wykorzystały szansę technologicznej zmiany.

Wynik sektora wyniósł w 2017 roku 13,6 mld zł i był o 2,3 proc. gorszy niż w roku poprzednim. W 2016 roku wynik był lepszy za sprawą jednego wielkiego one-offu – sprzedaży akcji Visa Europe, na czym sektor zarobił na czysto ponad 2 mld zł. W 2017 roku banki zapłaciły więcej o jedną miesięczną ratę podatku od aktywów. W tym roku zapewne wartość zysków przekroczy 15 mld zł, a to oznacza powrót do najbardziej „tłustych” lat 2011-2014.

– Zdaniem bankowców rok 2018 w gospodarce i w bankowości może być lepszy, co będzie wynikało ze wzrostu biznesu w różnych obszarach, w tym związanych z wdrażaniem nowych technologii. Wiąże się to z bardzo ścisłą kontrolą kosztów w sektorze bankowym, ale także ze wzrostem cen w niektórych obszarach – mówił prezes Związku Banków Polskich Krzysztof Pietraszkiewicz na konferencji poświęconej prezentacji koniunktury w bankach.

Rosnący wskaźnik optymizmu bankowców

Ponad 5-procentowy wzrost gospodarki Polski w ostatnim kwartale 2017 roku spowodował, że nastroje bankowców jeszcze się poprawiły. 70 proc. badanych w styczniu przez Kantar TNS, który na zlecenie ZBP oblicza indeks koniunktury bankowej Pengab patrzy na 2018 rok z optymizmem. Ta grupa jest o 24 punkty liczniejsza niż przed rokiem. 42 proc. badanych spodziewa się, że 2018 rok będzie lepszy niż poprzedni.

65 proc. pytanych przewiduje wzrost cen usług bankowych, a 60 proc. oczekuje wzrostu przychodów banków. Równocześnie w przekonaniu badanych banki będą zdecydowanie ciąć koszty. 87 proc. pytanych przewiduje dalszy spadek liczby placówek, a 83 proc. – dalszy spadek zatrudnienia.

Pengab to indeks obliczany od ćwierćwiecza. Kantar TNS pyta o ocenę koniunktury w placówkach bankowych, reprezentatywnych dla struktury sektora. W styczniowym badaniu wzięło udział 130 takich jednostek ze wszystkich typów banków.

Generalnie wskazania indeksu Pengab odpowiadają innym wskaźnikom koniunktury oraz cyklom gospodarczym, choć jak dotąd korelacje nie zostały jeszcze dokładnie zbadane. Najwyższy historyczny odczyt wskaźnika nastąpił we wrześniu 1997 roku – 52,6 pkt. Najniższy był w czerwcu 2013 roku, gdy koniunktura gospodarcza zaczynała się poprawiać. Było to wtedy 6,1 pkt. Z ostatnim lokalnym szczytem wskaźnika mieliśmy do czynienia w marcu zeszłego roku – 30,3 pkt. Od jesieni ubiegłego roku Pengab niemal trwale rośnie, z krótką przerwą w grudniu. Trend – od początku zeszłego roku – jest także delikatnie wzrostowy.

Styczeń nie jest z reguły dobrym miesiącem dla koniunktury w bankach. Przedsiębiorstwa stopniowo rozwijają swoje roczne plany, a konsumenci myślą raczej o spłacie zobowiązań zaciągniętych przed świętami, niż o nowych. Tym razem jednak koniunktura już na początku roku zaskoczyła. Indeks Pengab w styczniu osiągnął poziom 26,9 pkt, po wzroście o 5,1 pkt od grudnia. Przez wcześniejsze trzy lata indeks w styczniu zawsze spadał.

Od oceny sytuacji bieżącej jeszcze lepiej prezentują się prognozy. Bankowcy przewidują w najbliższym kwartale wzrost koniunktury w zasadzie we wszystkich kategoriach usług i produktów. Zarówno w kredytach mieszkaniowych, konsumpcyjnych, inwestycyjnych i obrotowych, jak w depozytach gospodarstw domowych i przedsiębiorstw. Wskaźnik prognoz Pengab wzrósł w ciągu miesiąca o 7,4 pkt, do 29 pkt.

Dopływ depozytów

Koniunktura w bankach będzie zależeć przede wszystkim od tego, czy depozyty będą nadal płynąć na rachunki bieżące. Oczekiwania bankowców w tej kwestii nie są jednoznaczne. Wzrost wynagrodzeń, także realny, zasila zarówno konsumpcję, jak i osady (nieoprocentowane środki) pozostające na ROR-ach.

Z drugiej strony jednak osady te mogą z czasem jeszcze szybciej zamieniać się na inwestycje. Będą to nadal głównie nieruchomości, bo – oprócz detalicznych obligacji skarbowych – od wielu lat są jedyną alternatywą dla ciułaczy. Wydarzenia na giełdzie z początków lutego zapewne znowu na pewien czas odstraszą od niej mniej zaawansowanych inwestorów, których przez ubiegły rok przybywało.

Deklarowane w badaniu Pengab oczekiwania bankowców co do wzrostu depozytów są optymistyczne, zwłaszcza jeśli chodzi o ROR-y. Wskaźnik ocen bieżących dla ROR-ów gospodarstw domowych wzrósł miesiąc do miesiąca o 2 pkt, a rok do roku już o 10 pkt. Saldo ocen depozytów terminowych wzrosło w porównaniu z grudniem o 6 pkt, a rok do roku o 1 pkt. Natomiast saldo prognoz dla ROR-ów wzrosło w ciągu miesiąca o 9 pkt, a saldo prognoz dla depozytów terminowych – o 15 pkt. Niektóre banki obserwują jednak bliski koniec tak korzystnej sytuacji.

– Już widzimy trend wygaszania przyrostu depozytów. Będzie to miało wpływ na konkurencję i stwarzało presję na marże – powiedział na konferencji prasowej prezes mBanku Cezary Stypułkowski, prezentując wyniki za zeszły rok.

Wpływ będzie tym większy, że banki, które poprawiły wskaźniki kapitałowe na tyle, iż nie będą stanowiły one w najbliższym czasie ograniczenia dla akcji kredytowej, teraz muszą uważać na wskaźnik kredytów do depozytów (LtD). Na koniec III kwartału w sektorze wynosił on 98,1 proc. Wiele banków nie zamierza przekraczać 100 proc.

Dla akcji kredytowej może to stanowić poważne ograniczenie. Zauważmy, iż dane KNF pokazują, że depozyty od sektora niefinansowego płyną do banków coraz węższym strumieniem. W ciągu ubiegłego roku wzrosły o 42,3 mld zł, czyli zaledwie o 4,1 proc. To znacznie mniej niż w poprzednich latach.

Rekordowy wynik odsetkowy

Dzięki umiarkowanym podwyżkom ceny kredytu i osadom depozytów na nieoprocentowanych ROR-ach, wynik odsetkowy ustanawia kolejne rekordy. Był on już po 11 miesiącach 2017 roku lepszy o 4,3 mld zł niż w analogicznym okresie 2016 roku. Stało się tak głównie wskutek wzrostu przychodów odsetkowych – o 3,9 mld zł w porównaniu z 2016 rokiem. To głównie zasługa większych wolumenów kredytów konsumpcyjnych i wzrostu ceny kredytu. Całoroczny wynik odsetkowy wzrósł do 42,6 mld zł, czyli o 12,1 proc. w stosunku do 2016 roku.

Koszty odsetkowe też odrobinę spadły, o nieco ponad 400 mln zł, co banki zawdzięczają głównie większym środkom na ROR-ach. Równocześnie nie nastąpiło dalsze cięcie oprocentowania depozytów terminowych. Ma ono – w różnych segmentach rynku – tendencję do lekkiego wzrostu, choć perspektywa podwyżek stóp wciąż się odsuwa.

Już po trzech kwartałach 2017 roku wynik banków z tytułu odsetek ustanowił historyczny rekord w porównywalnej skali. Po 11 miesiącach 2017 roku był rekordowy, wyższy niż jakikolwiek w historii całoroczny wynik odsetkowy – 38,85 mld zł wobec 34,55 mld zł w analogicznym okresie 2016 roku i 38 mld zł w całym 2016 roku. To świadczy o tym, że z miesiąca na miesiąc wynik odsetkowy jest relatywnie coraz wyższy. Przychody odsetkowe w zeszłym roku też były rekordowo wysokie i wyniosły 58,2 mld zł.

Kredyt konsumpcyjny zdecydowanie nabiera tempa. Według danych KNF po trzech kwartałach zeszłego roku wzrósł o 8,1 proc. To jemu banki głównie zawdzięczają poprawę wyników. Z czasem rentowność tych kredytów zmniejszą nieco rosnące koszty ryzyka.

– Portfel consumer finance wzrósł, więc nie ma siły, żeby koszt ryzyka się nie zwiększał – powiedział prezes mBanku Cezary Stypułkowski.

Kredyt dla przedsiębiorstw

Najważniejsze pytanie dotyczy tego, czy i w jakim tempie będzie rósł kredyt dla przedsiębiorstw. Po trzech kwartałach 2017 roku roczne tempo wzrostu kredytu dla małych i średnich firm przyspieszyło do 6,6 proc., ale dla dużych w dalszym ciągu jest poniżej 6 proc.

Banki liczą na to, że po wielu kwartałach oczekiwań ruszą inwestycje, co zresztą w pewnym stopniu zapowiedziały już dane za IV kwartał 2017 roku. Wraz z inwestycjami – rządowymi, samorządowymi i prywatnymi – powinien ruszyć popyt na kredyt ze strony przedsiębiorstw.

– W inwestycjach, zwłaszcza samorządowych, trend jest już wyznaczony. Kredyt dla korporacji w IV kwartale zaczął rosnąć dość wyraźnie. IV kwartał był przełomowy – mówił na konferencji prezes ING BŚK Brunon Bartkiewicz, prezentując wyniki roczne.

Choć trend się ukształtował, na akcję kredytową dla przedsiębiorstw będą wpływać dwa czynniki – po stronie popytu i podaży. Po pierwsze, przedsiębiorstwa wciąż mają ogromne zapasy gotówki, z których mogą korzystać. Po stronie podaży natomiast wzrosło ryzyko kredytowe w tym sektorze.

Ryzyko wzrosło z kilku powodów. Dotyczy ono niektórych branż, jak np. energetyka odnawialna, dotknięta nowymi regulacjami, czy handel hurtowy, któremu szczególnie pilnie przygląda się fiskus tropiąc karuzele VAT. Ale najważniejszy powód rosnącego ryzyka stwarza rynek pracy. Z powodu braku pracowników i wzrostu wynagrodzeń, wiele firm, stając do przetargów czy realizując kontrakty, może nie oszacować wzrostu własnych kosztów. Na to wszystko nakładają się opóźnienia w inwestycjach ze środków z UE. Będą się one teraz kumulować.

– Inwestycje finansowane z Unii już płyną. Szacujemy kontrakty na 160 mld zł (…) To dość mocno wywinduje inwestycje, być może zbyt mocno, może być szok w gospodarce, wzrośnie ryzyko kredytowe – powiedział Brunon Bartkiewicz.

Dlatego już w tej chwili banki prowadzą selekcję klientów korporacyjnych, starając się unikać zaangażowań w bardziej ryzykownych inwestycjach. Ostatnie badania NBP o sytuacji na rynku kredytowym wskazują m.in. na zaostrzenie kryteriów, największe w segmencie kredytów długoterminowych dla MŚP, oraz zaostrzenie niektórych warunków polityki kredytowej, jak np. zwiększenie wymagań dotyczących zabezpieczeń.

Indeks Pengab pokazuje najbardziej umiarkowany optymizm co do wzrostu akcji kredytowej dla przedsiębiorstw w perspektywie najbliższego półrocza. W przypadku kredytów obrotowych wskaźnik spadł nawet rok do roku o 1 pkt. Jeśli chodzi o kredyty inwestycyjne, nastąpił umiarkowany wzrost rok do roku o 3 pkt.

Co decyduje o rentowności

Równocześnie trwa technologiczny wyścig i będzie on dalej kontynuowany. Według 90 proc. bankowców badanych w styczniu w 2018 roku dalej wzrosną nakłady inwestycyjne banków na technologie. Prawdopodobnie przyspieszą one jeszcze z powodu wejścia w życie PSD 2, czyli dyrektywy zmieniającej krajobraz usług płatniczych i tworzenia standardu polskiego API (jednolitego interfejsu dostępu do rachunku bankowego dla podmiotów trzecich).

Technologie dają nie tylko większe pole manewru do cięcia kosztów poprzez zamykanie placówek czy też zwolnienia pracowników. Wprowadzają kolejne elementy elektronicznej gospodarki. Banki zaczynają już także monetyzować narzędzia elektroniczne dostarczane klientom.

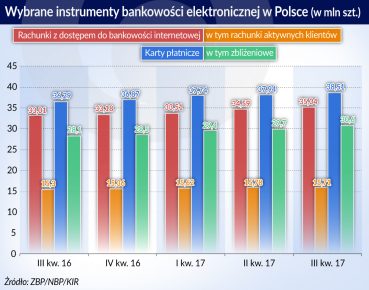

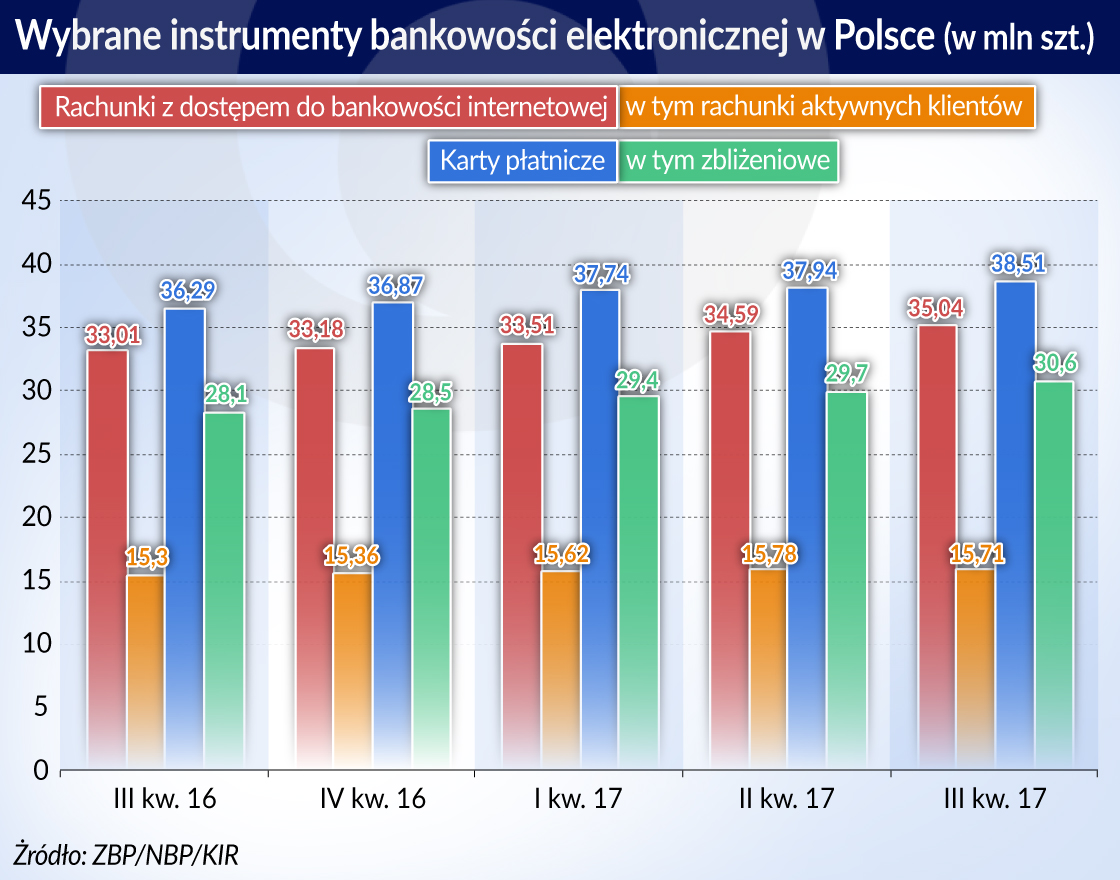

Według raportu Netbank za III kwartał 2017 roku stale rośnie liczba klientów mających umowy o świadczenie usług bankowości internetowej oraz osób aktywnie z niej korzystających zarówno przez pecety, jak i smartfony. Liczba rachunków z możliwością korzystania z bankowości internetowej przekroczyła 35 mln na ponad 61 mln wszystkich. Średnia wartość rozliczeń aktywnego klienta indywidualnego wzrosła w III kwartale zeszłego roku do ponad 6,7 tys. zł, a więc rok do roku o prawie 2 proc.

Liczba kart debetowych wzrosła w ciągu roku o 7,3 proc., do 32,3 mln, a zbliżeniowych do 30,6 mln, o prawie 9 proc. Natomiast – według danych NBP – liczba transakcji dokonywanych przy użyciu bezgotówkowych instrumentów płatniczych na jednego mieszkańca wzrosła do 147 w 2016 roku, czyli o 15,7 proc. w porównaniu z rokiem poprzednim.

– Liczba wykonywanych operacji rośnie o kilka, kilkanaście procent rok do roku. Banki mogą korzystać ze zwiększenia wolumenu, niekoniecznie podnosząc ceny. Jeśli spojrzeć na wyniki, przychody z tego tytułu, nie rosną gwałtowanie, ale operacje jednostkowe są tańsze. Zarabiamy mniej na pojedynczej operacji, a więcej na wolumenie – powiedział Krzysztof Pietraszkiewicz.

– Mamy galopadę transakcji, wzrost klientów i przesunięcie w kierunku kanałów elektronicznych, a z tego – w kierunku mobilnych – mówił Brunon Bartkiewicz.

Największym problemem dla banków pozostaje zmniejszenie udziału gotówki w płatnościach, gdyż jej obsługa jest droga. W skali całej gospodarki kosztuje ok. 1 proc. PKB. Dane NBP pokazują, że udział gotówki w płatnościach w Polsce w 2016 roku wynosił 63 proc. To znacznie mniej niż w strefie euro, gdzie wynosił 79 proc.

Według danych KNF zwrot na kapitale całego polskie sektora bankowego spadł w III kwartale 2017 roku do 7,3 proc. To prawdopodobnie minimum, od którego zacznie się już ponownie wzrost. Przyspieszenie odbudowy rentowności będzie w dużym stopniu zależeć od eliminacji gotówki.