Niepewność w gospodarce sprawia, że przeszłość przenika do ukierunkowanych wyłącznie na przyszłość modeli. Przykładem są prognozy inflacyjne, które opierają się na przeszłej inflacji.

Decyzje dotyczące konsumpcji, pracy, wypoczynku, cen, inwestycji, a także decyzje w obszarze polityki publicznej opierają się na prognozach. Towarzyszy im niepewność co do stałego lub przejściowego charakteru zjawisk gospodarczych. Nawet posiadając wszystkie przeszłe i aktualne informacje, ludzie nie mają pewności, czy stan obecny będzie trwać.

Co jest trwałe a co przejściowe?

Trudno jest przecenić znaczenie niepewności w zakresie zjawisk gospodarczych dla bieżących decyzji. Przykładowo hipoteza dochodu permanentnego Friedmana (1957) wymaga oddzielenia aktualnego stałego składnika dochodu od przeszłych i obecnych przejściowych zmian dochodów. Z kolei w swojej pracy Lucas i Rapping (1969) podkreślają, że przy decyzjach dotyczących kariery zawodowej i zatrudnienia ważne jest określenie, czy dany okres zwolnień pracowników ma charakter stały, czy nie.

Mówiąc bardziej ogólnie, oddzielenie trwałych składników popytu i produktywności od ich przeszłych, przejściowych zmian jest wyznacznikiem decyzji cenowych i produkcyjnych firm, a także decyzji banków centralnych w zakresie polityki pieniężnej.

Celem niniejszego artykułu, przygotowanego w oparciu o moją wcześniejszą publikację (Cukierman 2009), jest przypomnienie ekonomistom o tym podstawowym fakcie i wskazanie niektórych jego konsekwencji. W tym celu pokazuję zarówno na poziomie teoretycznym, jak i empirycznym, że prognozy przyszłości mają na ogół charakter adaptacyjny, w tym sensie, że zależą od dostępnych informacji z przeszłości, nawet gdy informacje są wykorzystywane efektywnie.

Swoją tezę przedstawiam w dwóch wymiarach. Po pierwsze, dowodzę, że z powodu niepewności odnośnie stałego lub przejściowego charakteru zjawisk gospodarczych przeszłość przenika nawet do ukierunkowanych wyłącznie na przyszłość modeli nowo-Keynesowskich, takich jak ten przedstawiony w pracy Claridy i in. (1999). Po drugie, wykazuję empirycznie, że oczekiwania inflacyjne w badaniach ankietowych profesjonalnych prognostów (US Survey of Professional Forecasters – SPF) opierają się na przeszłej inflacji.

Opieranie się na dawnej inflacji

W obliczu niepewności przeszłość jest przewodnikiem po przyszłości, nawet w ukierunkowanych wyłącznie na przyszłość modelach opartych na założeniu racjonalnych oczekiwań (ang. forward-looking rational expectations models).

W modelu Claridy i in. (1999) utrzymywanie się inflacji wynika wyłącznie ze stopniowej korekty poszczególnych cen poprzez współczynnik (mechanizm) Calvo.

Jednak empiryczne badania krzywej Phillipsa pokazują nam, że proces inflacji jest bardziej trwały, niż można by to uzasadnić na podstawie współczynnika Calvo (Fuhrer i Moore 1995, Fuhrer 1997). W swojej pracy Roberts (2001) stwierdził, że czysto antycypacyjna, ukierunkowana wyłącznie na przyszłość nowo-Keynesowska krzywa Phillipsa nie pasuje zbyt dobrze do danych ze Stanów Zjednoczonych.

W szczególności równanie to wymaga uwzględnienia dodatkowych opóźnień inflacji, które nie są zakładane w modelu racjonalnych oczekiwań. W swoich pracach Gali i Gertler (2000) oraz Steinsson (2003) proponują hybrydowe modyfikacje czysto antycypacyjnej (prognostycznej) krzywej Phillipsa, które będą zgodne z większą uporczywością inflacji.

Oczekiwania inflacyjne firm wykazujących postawę adaptacyjną nie są racjonalne.

W tych specyfikacjach zakłada się, że pewna część producentów cechujących się podejściem adaptacyjnym (backward-looking) ustala swoje ceny na podstawie przeszłej inflacji. To założenie sugeruje, że oczekiwania inflacyjne firm wykazujących postawę adaptacyjną nie są racjonalne.

W trzeciej części mojej pracy (Cukierman 2019) pokazuję, że w obliczu niepewności co do trwałego lub przejściowego charakteru zjawisk gospodarczych i przy założeniu racjonalnych oczekiwań, zarówno inflacja, jak i luka popytowa, a także oczekiwana inflacja oraz polityka stóp procentowych zależą od wcześniejszych obserwacji podobnych szoków, nawet w modelach czysto antycypacyjnych (ukierunkowanych wyłącznie przyszłościowo).

Dostosowanie oczekiwań do przeszłości

Przykładem jest szok kosztowy. Ponieważ tego rodzaju szok jest przedmiotem niepewności odnośnie jego trwałego lub przejściowego charakteru, optymalny predyktor składnika trwałego zależy od całej przeszłej historii szoku. Zależność zmiennych endogenicznych od tej samej historii jest konsekwencją faktu, że zarówno oczekiwana inflacja jak i oczekiwana luka popytowa wpływają na wszystkie zmienne endogeniczne w modelu.

Główna implikacja tego wyniku jest taka, że nie ma konieczności wprowadzania założeń ad hoc dotyczących adaptacyjnego zachowania podmiotów ustalających ceny, aby uzasadnić empiryczną obecność przeszłych zmiennych w hybrydowych modelach nowo-Keynesowskich.

Powyższe akapity sugerują, że w procesach stochastycznych, w których występuje niepewność, racjonalne oczekiwania opierają się na informacjach z przeszłości. W tej części wykorzystuję dane dotyczące profesjonalnych prognoz inflacyjnych, aby sprawdzić, czy te bezpośrednio mierzone oczekiwania opierają się na danych z przeszłości, czy też nie. Dane te pochodzą z amerykańskich badań ankietowych US Survey of Professional Forecasters (SPF), które są gromadzone i przechowywane przez Bank Rezerwy Federalnej w Filadelfii. Do analizy wykorzystuję dane na temat średnich prognoz na następny rok z okresu 1981–2017.

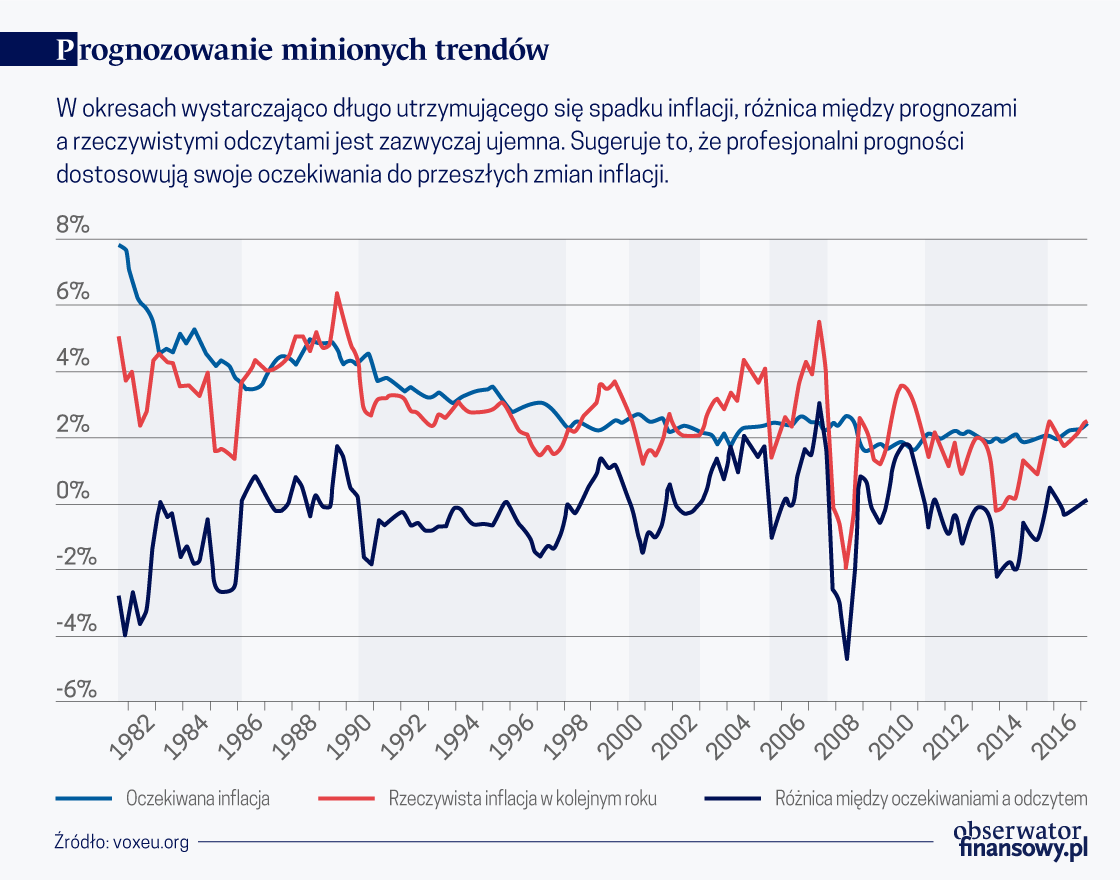

Główną prawidłowością wyłaniającą się z badania jest to, że najczęściej w okresach wystarczająco długo utrzymującego się spadku inflacji nieoczekiwana inflacja jest ujemna, a oczekiwania inflacyjne stopniowo spadają. Sugeruje to, że profesjonalni progności dostosowują swoje oczekiwania do przeszłych zmian inflacji. Jest to szczególnie uderzające w ostatnich fazach tzw. „dezinflacji Volckera” w pierwszej połowie lat 80. XX wieku. Na przestrzeni całego badanego okresu przez ponad połowę czasu nieoczekiwana inflacja jest ujemna.

Naturalnym sposobem sprawdzenia, czy oczekiwania z badań ankietowych SPF mają charakter adaptacyjny (backward-looking) jest określenie procesu stochastycznego, (który składa się z mniej oraz bardziej trwałych składników) dla rzeczywistej inflacji, a następnie wyprowadzenie optymalnego predyktora przyszłej inflacji i dopasowanie go do serii danych dotyczących oczekiwań inflacyjnych. Optymalnym predyktorem przyszłej inflacji jest rozłożone opóźnienie (distributed lag) rzeczywistej przeszłej inflacji powiększone o stałą.

Powolny proces uczenia się

Dopasowanie tego optymalnego predyktora do oczekiwań odnośnie inflacji na następny rok z badań ankietowych SPF daje nam równanie, w którym oczekiwana obecnie inflacja zależy od przeszłej rzeczywistej i oczekiwanej inflacji powiększonej o stałą. Wszystkie współczynniki są istotne statystycznie, a skorygowany współczynnik determinacji R-kwadrat wynosi 0,95.

Oczekiwana inflacja zależy zarówno od rzeczywistej, jak i od oczekiwanej przeszłej inflacji.

Ponadto fakt, że oczekiwana obecnie inflacja w znacznym stopniu zależy zarówno od rzeczywistej, jak i od oczekiwanej przeszłej inflacji, potwierdza wniosek, że te oczekiwania mają charakter adaptacyjny (backward-looking).

Innym sposobem oceny czy optymalny predyktor jest dobrze dopasowany do potrzeb charakteryzowania zmian oczekiwań w badaniach ankietowych SPF jest obliczenie miary dopasowania (goodness of fit) między oryginalnymi danymi a ich wartością opartą na optymalnym predyktorze. Wartość 0,95 dla skorygowanego współczynnika determinacji R-kwadrat sugeruje, że dopasowanie jest całkiem dobre. Możemy to nazwać metodą śledzenia o jeden krok do przodu (one step ahead tracking method).

Rozważmy więc teraz następujący eksperyment myślowy. Po długim okresie w którym zarówno rzeczywista, jak i oczekiwana inflacja wynoszą 2,68 proc., rzeczywista inflacja niespodziewanie spada do 1,21 proc. i na zawsze utrzymuje się na tym poziomie. Jednakże ze względu na powolny proces uczenia się, ta trwała zmiana dostrzegana jest stopniowo.

Potrzeba około dziesięciu kwartałów, aby oczekiwania przebyły połowę drogi między stanem ustalonym a docelową wartością inflacji na poziomie 2 proc., natomiast zanim dostosowanie oczekiwań nastąpi w 90 proc. upłynie około dwadzieścia kwartałów.

Znajduje to potwierdzenie w praktyce polityki pieniężnej. Nawet gdy podejmowany jest zdecydowany wysiłek w celu ustabilizowania inflacji, jak miało to miejsce w okresie pod rządami Volckera, musi upłynąć kilka lat zanim zostanie to w pełni zinternalizowane w oczekiwaniach inflacyjnych.

Alex Cukierman – emerytowany profesor Uniwersytetu w Tel-Awiwie.