Stabilność finansowa. Ambitne zadanie banku centralnego przy ograniczonych uprawnieniach

Kategoria: AnalizyNa liście priorytetów NBP na najbliższe lata nie może zabraknąć kwestii związanych ze stabilnością systemu finansowego.

Jakie są interakcje między polityką makroostrożnościową a podstawowymi celami polityki pieniężnej, którymi są stabilizacji poziomu produkcji i cen? W odpowiedzi na globalny kryzys finansowy banki centralne i organy regulacyjne na całym świecie zaczęły coraz częściej stosować instrumenty polityki makroostrożnościowej w celu utrzymania stabilności finansowej.

W opublikowanych w ostatnim okresie pracach badawczych wykazano, że za pomocą instrumentów makroostrożnościowych decydenci polityczni mogą moderować cykliczne wahania w zakresie akcji kredytowej i cen aktywów (np. Akinci i Olmstead-Rumsey 2018, Bruno i in. 2017, Kuttner i Shim 2016). Może to pozwolić na ograniczenie negatywnego wpływu ryzyka zdarzeń skrajnych na poziom produkcji (Schularick i Taylor 2012, Jordà i in. 2013). Posiadamy jednak bardzo mało dowodów empirycznych na temat tego, w jaki sposób wykorzystanie takich instrumentów wpływa na tradycyjne cele polityki pieniężnej. W naszym nowym badaniu dokonujemy pewnego postępu w zakresie rozwiązania tych wyzwań (Richter i in. 2018).

Po pierwsze, środki makroostrożnościowe nie są przypisane losowo. Kiedy chcemy ocenić wpływ polityki makroostrożnościowej na poziom produkcji i cen, musimy się upewnić, że polityka ta nie została wprowadzona w odpowiedzi na bieżące lub spodziewane zmiany w produkcji i inflacji. W związku z tym skupiamy się na konkretnym narzędziu – wskaźniku poziomu zadłużenia do wartości zabezpieczenia (LTV). Jest on często wykorzystywany w celu przeciwdziałania cyklicznym załamaniom koniunktury na rynku kredytowym i mieszkaniowym. W analizie wykorzystujemy nowatorski, ręcznie zebrany zbiór danych opisujący intencje lub deklarowane cele decydentów przy zmianie limitów wskaźnika LTV. Na podstawie bazy danych przygotowanej przez Shima i in. (2013) opracowaliśmy kompleksowy nowy zestaw danych panelowych składający się z kwartalnych obserwacji 89 działań w zakresie LTV, których deklarowanym celem nie było wpłynięcie na poziom produkcji lub inflacji.

Po drugie, pomiar intensywności działań w zakresie polityki makroostrożnościowej jest trudny, a istniejące bazy danych zwykle wykorzystują tzw. zmienne zero-jedynkowe (określane również jako zmienne fikcyjne lub zmienne indykatorowe) dla przedstawienia poluzowania (-1), zaostrzenia (+1) lub braku zmiany (0) dopuszczalnych limitów LTV.

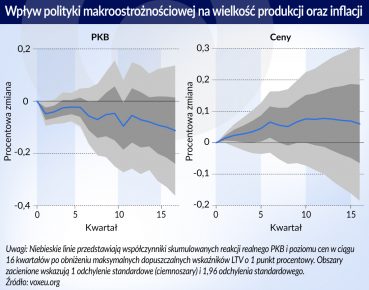

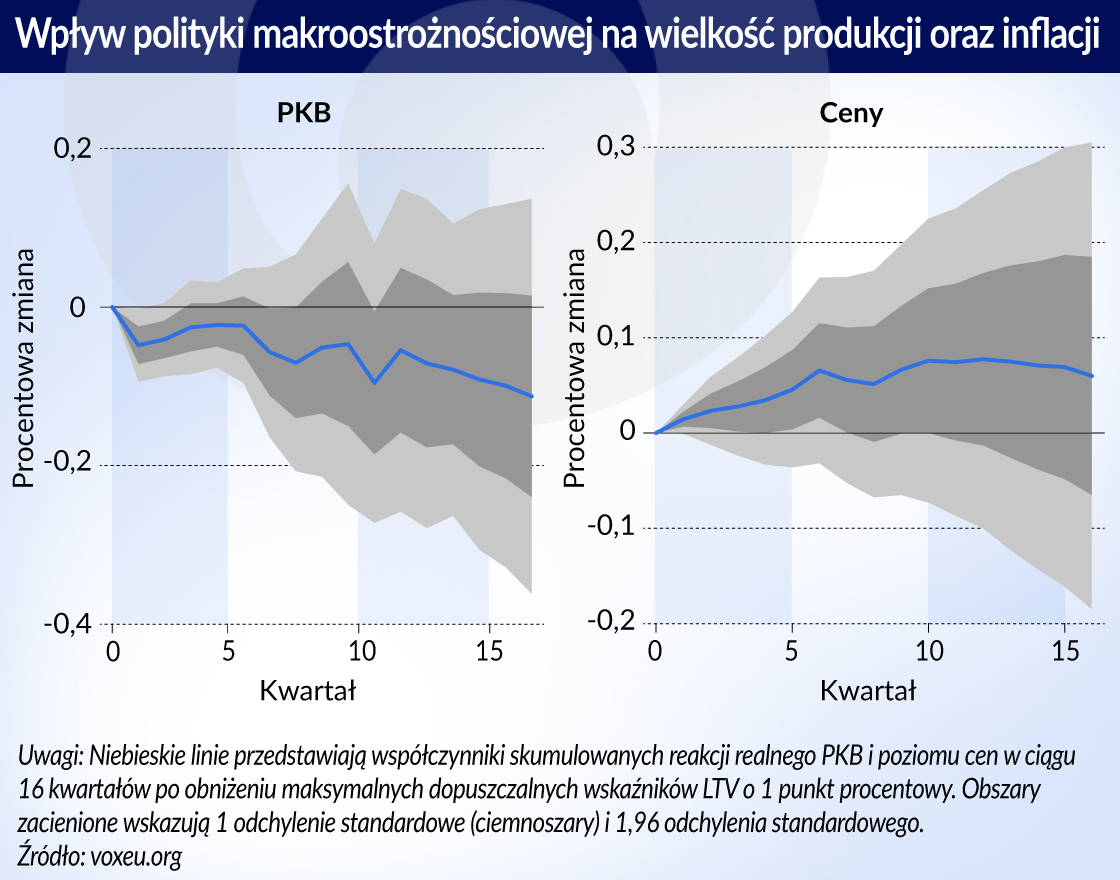

Wykorzystujemy lokalne prognozy (Jordà 2005) do oszacowania reakcji produkcji i inflacji na zmianę dopuszczalnych limitów LTV. Stwierdzamy, że obniżenie maksymalnego dopuszczalnego poziomu wskaźnika LTV o 10 punktów procentowych prowadzi do zmniejszenia produkcji o 1,1 proc. po 16 kwartałach. Z pobieżnych obliczeń wynika, że dwuletni wpływ takiego zaostrzania limitu LTV o 10 punktów procentowych można uznać za porównywalny do wzrostu referencyjnej stopy procentowej o 25 punktów bazowych.

Jednakże te efekty występują tylko w gospodarkach wschodzących, a nie w gospodarkach rozwiniętych. Wspomniane skutki charakteryzuje pewna asymetria. Zaostrzenie limitów LTV ma bowiem większy wpływ na wielkość produkcji niż ich poluzowanie. Jeżeli chodzi o wpływ na inflację, to reakcja cen na zmiany limitów LTV w większości specyfikacji jest mniejsza niż reakcja w zakresie PKB. Reakcja konsumpcji jest podobna do reakcji w zakresie PKB.

Wyniki pokazują, że wpływ zmian w zakresie dopuszczalnego limitu LTV na poziom produkcji i inflacji wydaje się raczej niewielki.

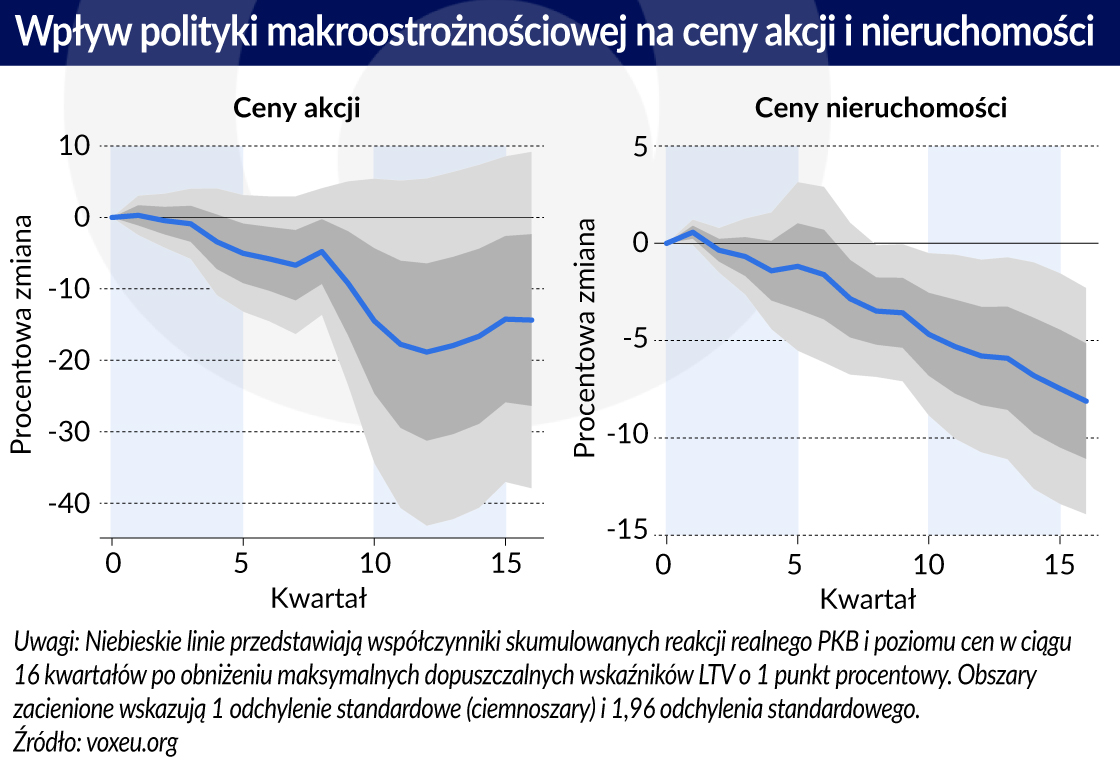

Sprawdzamy, czy zmiany dopuszczalnych limitów LTV pozwalają na osiągnięcie zakładanego celu, tj. moderowanie cykli finansowych. Aby odpowiedzieć na to pytanie, nie możemy zastosować naszego poprzedniego podejścia. Większość zmian w zakresie dopuszczalnych limitów wskaźnika LTV jest wyraźnie wdrażana w reakcji na zmiany występujące na rynkach kredytowych i mieszkaniowych.

W pierwszym etapie oceniamy prawdopodobieństwo danego działania, czyli – w naszym badaniu – zaostrzenia dopuszczalnych limitów wskaźnika LTV (używamy tutaj zmiennej fikcyjnej). W drugim etapie regresji obserwacje są ważone odwrotnie do oszacowanego prawdopodobieństwa zastosowania danego działania, przez co większą wagę uzyskują te działania, które są bliższe idealnie losowej alokacji.

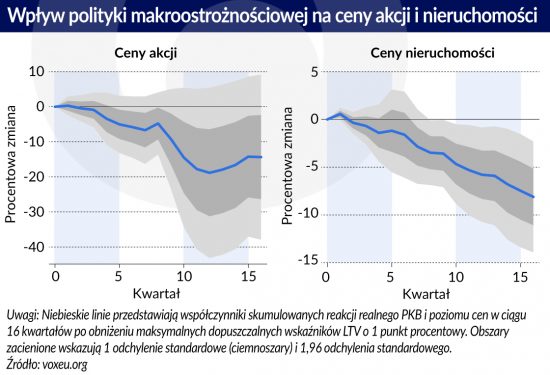

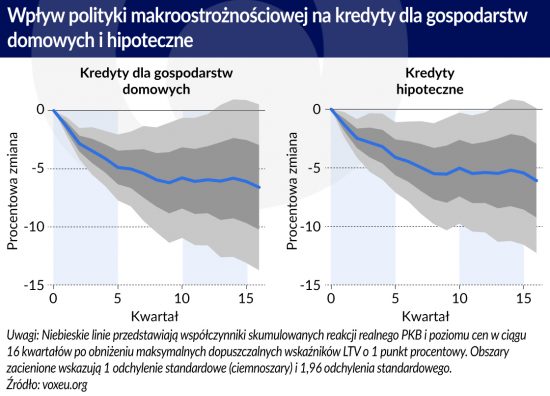

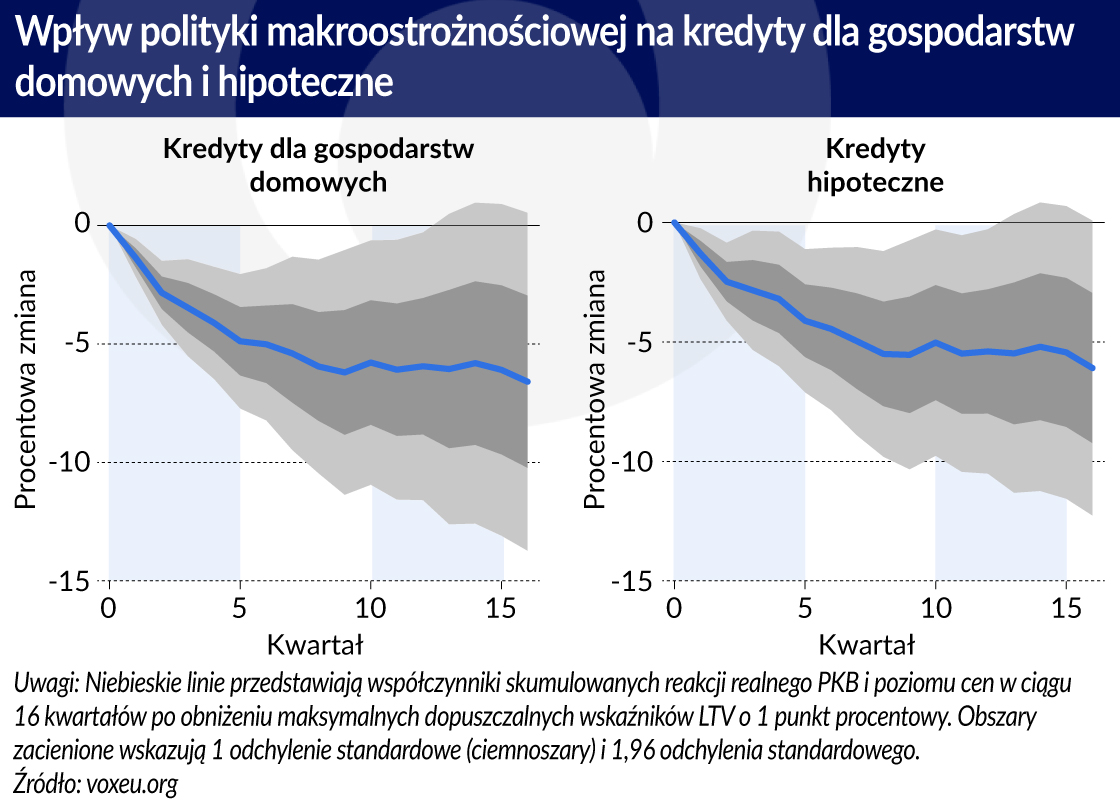

Za pomocą tej procedury stwierdzamy, że zaostrzenie dopuszczalnych limitów wskaźnika LTV ogranicza wzrost akcji kredytowej i cen aktywów. W szczególności poziom kredytów dla gospodarstw domowych i kredytów hipotecznych ulega zmniejszeniu o około 5 proc. po 16 kwartałach, podczas gdy ceny nieruchomości spadają o 8 proc. w ciągu czterech lat. Zaostrzenie dopuszczalnych limitów wskaźnika LTV ma również negatywny wpływ na ceny akcji, który jest jednak nieistotny.

Łącząc powyższe wyniki, możemy stwierdzić, że banki centralne mogą być w stanie stosować instrumenty polityki makroostrożnościowej w celu zarządzania boomami finansowymi bez poważnego zakłócania realizacji podstawowych celów polityki pieniężnej. Co więcej, wykorzystane przez nas zmiany wartości parametru LTV, które są wymierne i uwzględniają jedynie odpowiedni zakres, mogą stanowić dla decydentów wskazówkę co do tego, jak należy kalibrować narzędzia makroostrożnościowe. Wreszcie, uzyskane dowody wskazują, że zmiany w zakresie maksymalnych limitów współczynnika LTV, wprowadzane w ramach celów finansowych, mają zazwyczaj dość istotny wpływ na poziom akcji kredytowej oraz na ceny domów.

Björn Richter – pracownik naukowy w stopniu doktora habilitowanego, Instytut Makroekonomii i Ekonometrii, Uniwersytet w Bonn

Moritz Schularick – profesor ekonomii, Uniwersytet w Bonn, Pracownik naukowy CEPR, członek Berlińsko-Brandenburskiej Akademii Nauk

Ilhyock Shim – specjalny doradca ds. międzynarodowej polityki stabilności finansowej, Bank Rozrachunków Międzynarodowych

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.