Po znaczącym ograniczeniu w I kw. 2009 r. banki stopniowo odbudowują poziom udzielanych kredytów mieszkaniowych, tyle że już nie we frankach, ale w złotych i euro. Wzrost liczby transakcji na rynku mieszkaniowym widoczny był już w czwartym kwartale. - Mamy wiele rozpoczętych budów, wydaje się, że presja podażowa nie pozwoli na wzrost cen mieszkań - uważa prof. Jacek Łaszek z SGH.

Rynek kredytów mieszkaniowych wraca do normalności

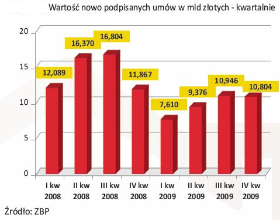

W czwartym kwartale 2009 r. banki udzieliły 53 tys. nowych kredytów na kwotę prawie 11 mld zł. To około 40 proc. więcej niż na dnie kryzysu w pierwszym kwartale ubiegłego roku. Jednak akcja kredytowa nie powróciła jeszcze do poziomu z trzeciego kwartału 2008 r. Ogólna kwota zadłużenia z tytułu kredytów mieszkaniowych wynosiła na koniec 2009 r. 214 mld złotych. 65 proc. stanowią kredyty w walutach obcych – wynika z Ogólnopolskiego Raportu o Kredytach Mieszkaniowych i Cenach Transakcyjnych Nieruchomości, przygotowanego przez Amron i Sarfin, organizacje zajmujące się monitoringiem rynku nieruchomości.

W ciągu ostatniego roku nastąpiła bardzo wyraźna zmiana w strukturze walutowej udzielanych kredytów mieszkaniowych. Prawie 70 proc. kredytów mieszkaniowych udzielonych w 2008 r. było denominowanych we frankach szwajcarskich. W 2009 roku ten wskaźnik spadł do 17 proc. Bardzo dynamicznie wzrosła natomiast liczba kredytów w złotych – z 30 proc. w 2008 r. do 73 proc. w 2009 r. Udział kredytów w euro wzrósł z 0,4 proc. w 2008 r., do 9 proc. w 2009 r.

– Wzrost popularności kredytów w euro w stosunku do kredytów we franku szwajcarskim wynika z tego, że polskim bankom łatwiej jest pozyskać finansowanie we walucie europejskiej na międzynarodowych rynkach kapitałowych. Ograniczenia ekspozycji w CHF domagała sie również od banków Komsja Nadzoru Finansowego – tłumaczy Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich. – Trudno w tej chwili przewidzieć, czy euro, tak jak kiedyś frank, stanie się liderem i to w nim udzielane będzie więcej kredytów niż w złotym. Przyszły kształt struktury walutowej będzie zależał od poziomu stóp procentowych w złotym, euro i franku, ich kursów walutowych i perspektyw wejścia Polski do strefy euro.

Największą popularnością cieszą się kredyty do wysokości 200 tys. złotych – stanowiły one ponad 60 proc. kredytów udzielanych w IV kwartale 2009 r. Wynika to z tego, że do tej wysokości zadłużają sie osoby korzystające z rządowego programu „Rodzina na swoim”, dzięki któremu małżonkowie dokonujący zakupu tanich mieszkań mogą przez 8 lat uzyskiwać dofinansowanie w wysokości do 50 proc. odsetek. W ramach „Rodziny na swoim” sprzedawanych jest około 15 proc. wszystkich kredytów mieszkaniowych.

W 2009 roku zmalał udział kredytów udzielanych na 100 proc. wartości inwestycji, choć w IV kwartale daje się zauważyć ich ponowny wzrost. Odbicie pod koniec roku może zwiastować złagodzenie polityki kredytowej banków i ożywienie na rynku mieszkaniowym. Najwięcej kredytów – około 45 proc. całości, jest udzielana przy wkładzie własnym na poziomie od 20 proc. do 50 proc. wartości inwestycji.

Badanie wskazuje, że akcja kredytowa banków koncentruje się w największych miastach Polski. Łącznie w 2009 r. udzielono tam ok. 80 proc. całości finansowania. Równocześnie jednak udział klientów z mniejszych miejscowości wzrósł o 3 pkt proc. i zgodnie z opinią ekspertów będzie się nadal zwiększał. To także efekt programu „Rodzina na swoim”, który z uwagi na limity cenowe daje preferencje zakupu nieruchomości w mniejszych miejscowościach.

Autorzy raportu przewidują, że po ubiegłorocznych spadkach wartości nowo udzielanych kredytów w stosunku do 2008 r., w tym roku wzrosną one o ok. 15 proc. Oznacza to, że banki udzielą nowych kredytów na 45-50 mld zł. Akcję kredytowa banków do pewnego stopnia ograniczała będzie rekomendacja T, która wejdzie w życie w połowie roku.

Analitycy Amron i Sarfin są także zdania, że wzrost konkurencji pomiędzy bankami spowoduje ponowny spadek marży kredytowych. – W ciągu ostatnich miesięcy niektóre banki już obniżyły marże kredytowe, nawet o 0,7 pkt proc. Można spodziewać się kontynuacji tego trendu, jednak nie do tak nienaturalnie niskiego poziomu, jaki obserwowaliśmy dwa czy trzy lata wcześniej. Uważam, że zdrowy poziom marż wynosi około 2– 2,5 proc. – mówi Jacek Furga.

Poluzowanie polityki kredytowej przez banki natychmiast pozytywnie przełożyło się na wzrost zainteresowania klientów nieruchomościami. Pod koniec 2009 r. na rynku mieszkaniowym zwiększyła się liczba zawieranych transakcji, wzrosła aktywność firm deweloperskich – na nowo ruszyły inwestycje wstrzymane w czasie kryzysu, a także rozpoczęto zupełnie nowe budowy. W IV kwartale 2009 roku odnotowano nieznaczne wahania cen transakcyjnych mieszkań. W Warszawie, Krakowie i Łodzi ceny te w stosunku do III kwartału lekko wzrosły. Jest jednak zbyt wcześnie, aby ocenić, czy jest to wynik działania czynników długoterminowych, które mogłyby przynieść zmianę trendu.

OPINIA

Prof. Jacek Łaszek, Szkoła Główna Handlowa

Prezentowany raport wyraźnie pokazuje przechodzenie sektora nieruchomości mieszkaniowych przez kolejny, drugi już cykl. Pierwszy był związany z nadrabianiem zaległości przez rynek mieszkaniowy w stosunku do reszty polskiej gospodarki. Drugi, w znacznej mierze jest konsekwencją zjawisk występujących na rynkach międzynarodowych i to zarówno w fazie boomu, jak i osłabienia koniunktury. Wyraźnie widać, że na polskim rynku mieszkaniowym wystąpiły bardzo podobne zjawiska i mechanizmy do tych, które miały miejsce w krajach przeżywających obecnie znaczne problemy, tj. boom kredytowy i gwałtowny wzrost cen na rynku mieszkaniowym. Jednak niewielkie jeszcze znaczenie ekonomiczne naszego sektora nieruchomości spowodowało, że wychodzimy z tego cyklu w zasadzie obronną ręką, a głównym problemem są jedynie nadmiernie wysokie ceny mieszkań, ograniczające popyt.

Doświadczenia podobnych cykli pokazują, że w dłuższym okresie presja podaży, będąca konsekwencją wysokich cen i wysokiej rentowności inwestycji deweloperskich, spowoduje spadek cen i wzrost popytu. Nie jestem jasnowidzem, ale przy obecnej nadwyżce podaży, spodziewam się takiego właśnie scenariusza. Rozwojowi mieszkalnictwa sprzyjać też będzie polityka banków odnotowujących spadek ryzyka i wchodzących ponownie w finansowanie sektora.

Rynek kredytów mieszkaniowych wraca do normalności

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.