Kredyty walutowe nie stanowią zagrożenia dla polskich firm

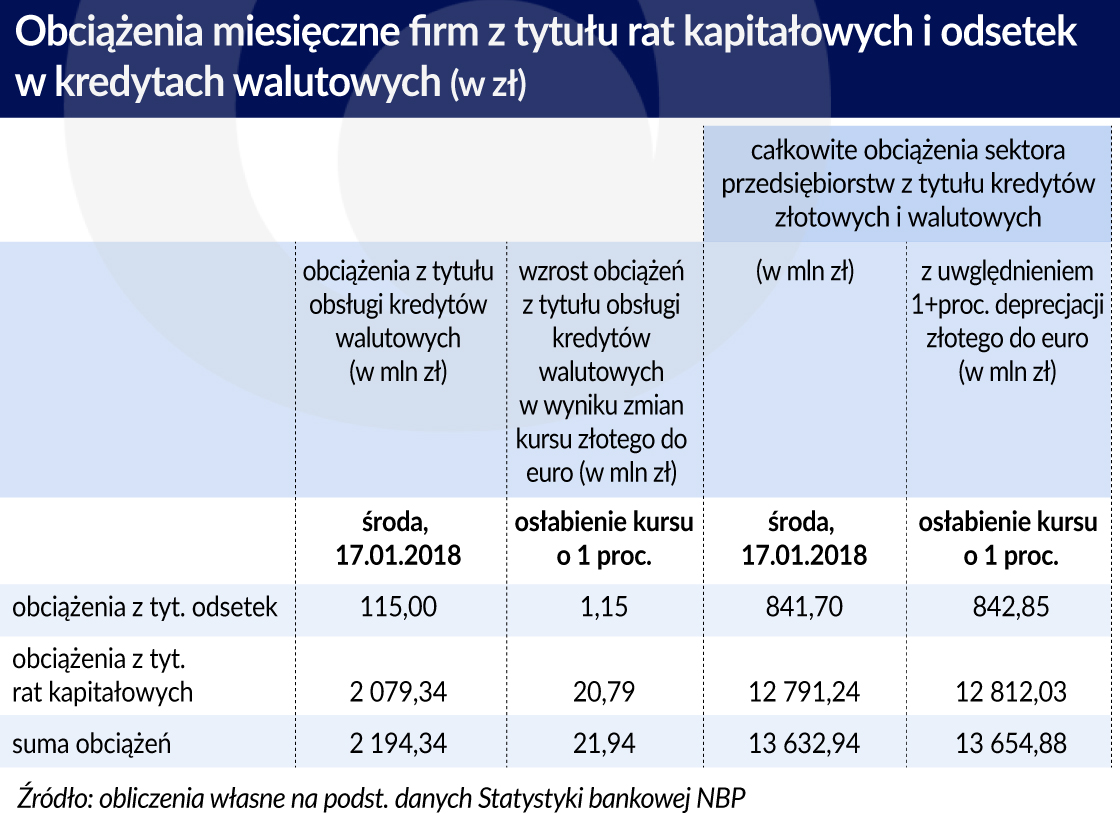

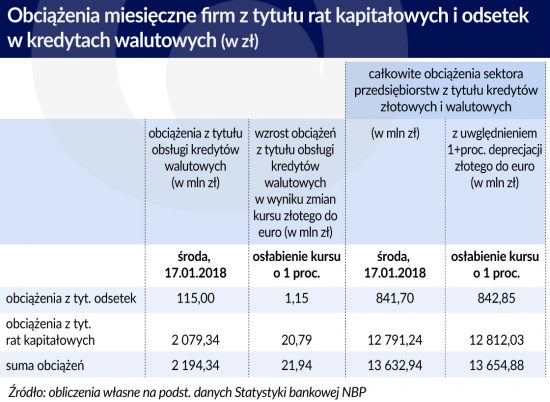

Jeśli przedsiębiorstwa niefinansowe zaciągają kredyty walutowe, to najczęściej w tej samej walucie osiągają przychody, co pozwala minimalizować ryzyko. Ich zdolność do obsługi długów w walutach jest wysoka. Ewentualna 1-proc. deprecjacja złotego zwiększy ich obciążenia o ok. 22 mln zł.

Wraz z rozwojem polskiej gospodarki oraz zmianami zachodzącymi w strukturze eksportu zmienia się również struktura walutowa kredytów zaciąganych przez przedsiębiorstwa. Przed wprowadzeniem euro, i w pierwszych latach jego funkcjonowania, najczęściej wybieraną walutą w rozliczeniach handlowych, jak również walutą w jakiej przedsiębiorstwa zaciągały kredyty, inne niż złotowe, był dolar amerykański. Z biegiem lat euro zyskiwało coraz większe zaufanie i wypierało dolara z funkcji waluty rozliczeniowej i finansowania działalności.

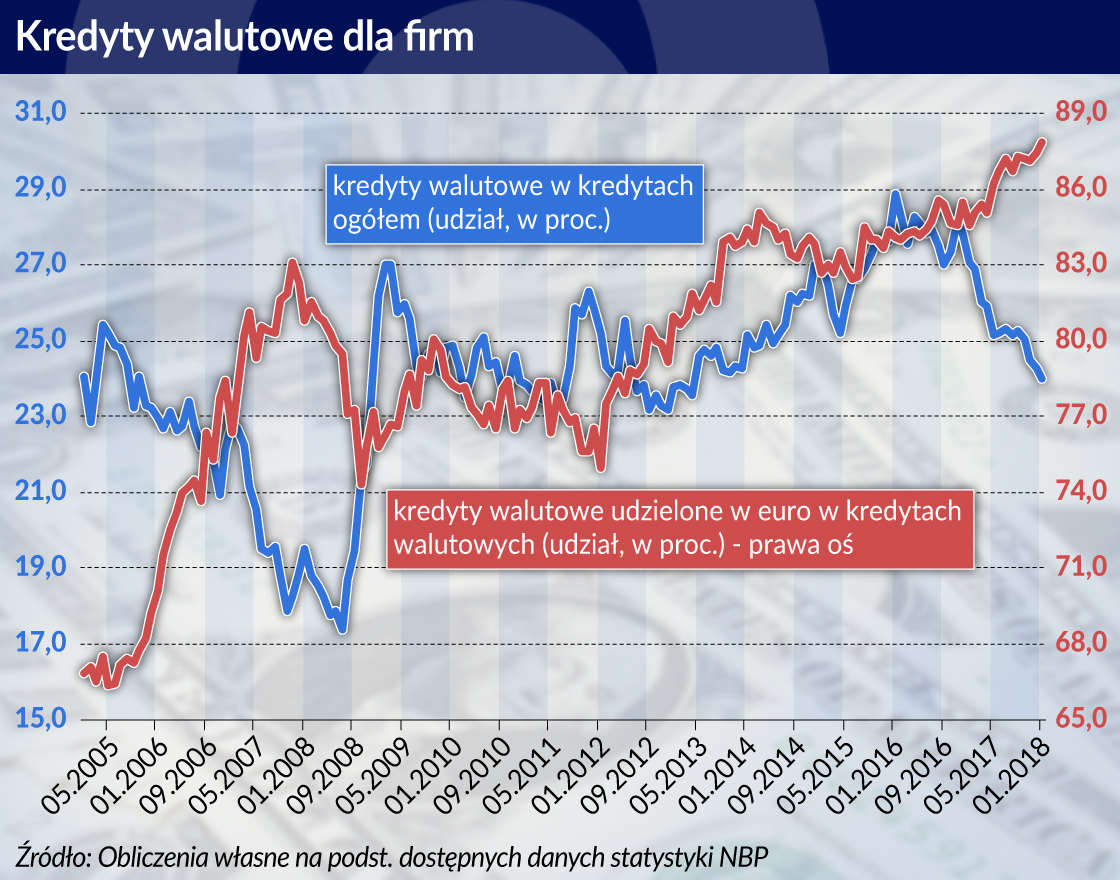

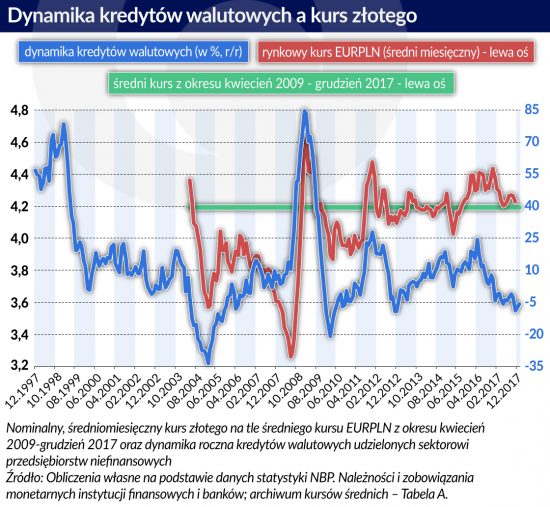

Na przestrzeni ostatnich kilkunastu lat udział zadłużenia walutowego w całkowitym zadłużeniu firm wobec instytucji finansowych nie przekraczał 30 proc., a w styczniu 2018 r. spadł poniżej 24 proc. W 2004 r. około 61 proc. wartości kredytów walutowych dla przedsiębiorstw niefinansowych w Polsce stanowiły kredyty udzielane w euro. Obecnie jest to niemal 88 proc. Pozostałe kredyty są udzielane m.in. w dolarze amerykańskim, franku szwajcarskim. Największy wpływ na zmiany obciążeń przedsiębiorstw z tytułu kredytów walutowych ma zatem kurs EUR/PLN.

Dlaczego kredyty walutowe

Czynnikiem wpływającym na skalę wykorzystywania kredytów walutowych jest obowiązujący system kursu walutowego. Według Cowan, Hansen, Herrera (2005), a także Kamil (2012) przyjęcie przez kraj płynnego systemu kursu walutowego w miejsce systemu pośredniego (zdecydowanie rzadziej sztywnego) istotnie wpływa na spadek zainteresowania zaciąganiem kredytów walutowych.

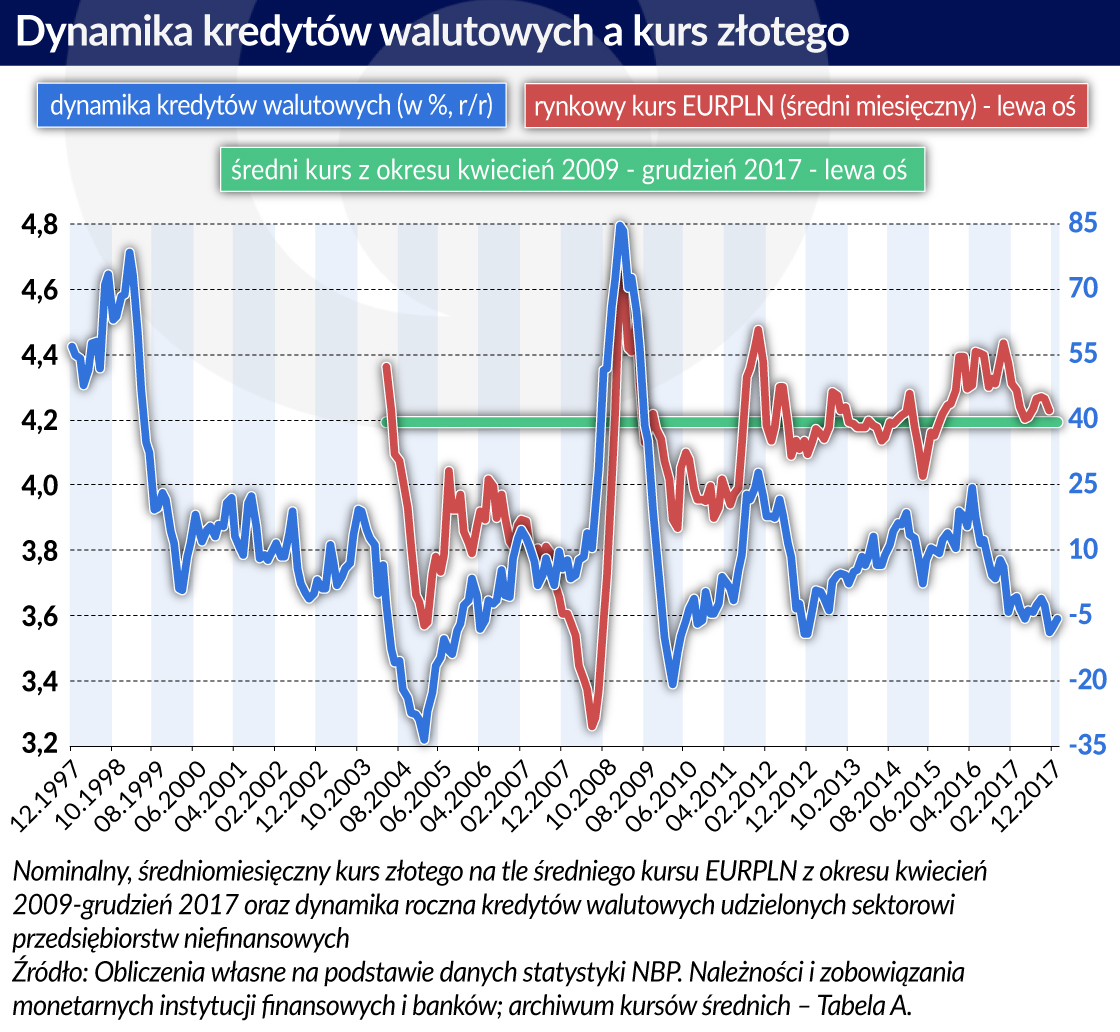

Wraz ze wzrostem płynności kursu walutowego (w ramach systemów kursów pośrednich) zwiększa się skala odpowiedzialności firm za podejmowane decyzje i konieczność ponoszenia odpowiedzialności za niedomknięte pozycje walutowe. Im mniej stabilizowany system kursu walutowego, z tym większym ryzykiem muszą się liczyć kredytobiorcy walutowi. W Polsce w okresie od grudnia 1996 r. do kwietnia 2000 r. zadłużenie przedsiębiorstw z tytułu kredytów walutowych wzrosło o ponad 220 proc., a z tytułu kredytów złotowych o 80 proc.

Z kolei, po upłynnieniu kursu złotego, w okresie od maja 2000 do stycznia 2018 r. zadłużenie walutowe zwiększyło się o niemal 170 proc., a zadłużenie z tytułu kredytów złotowych o ponad 214 proc. Za wyjaśnienie zmian można uznać m.in. zmniejszenie przewidywalności wahań kursu walutowego – braku parytetu centralnego lub jawnie dopuszczalnego korytarza wahań kursu – co nakłada na podmioty gospodarcze konieczność zarządzania ryzykiem walutowym.

Należy jednak zauważyć, że przez ostatnie 10 lat kurs złotego względem euro podlegał relatywnie niewielkim wahaniom. Wyjątkowy był okres od maja 2008 do kwietnia 2009 roku, kiedy wybuch kryzysu finansowego wpłynął na osłabienie złotego. Po silnych dostosowaniach kursu złotego działającego jak amortyzator dla pojawiających się wówczas szoków, wahania złotego wyraźne się zmieniły. Kurs złotego kształtuje się w wyniku sił rynkowych, a nie decyzji administracyjnych.

Drugim istotnym czynnikiem determinującym zmiany popytu na finansowanie nominowane w walucie obcej jest różnica wysokości krajowych i zagranicznych stóp procentowych (Cowan 2006, Graham, Brown, Ongena, Yesin 2010). Z deklaracji przedsiębiorstw wiadomo, że mimo iż obecnie różnica w oprocentowaniu kredytów złotowych i walutowych jest niewielka, to dla około 30 proc. przedsiębiorstw jest to istotny czynnik decydujący o rodzaju zaciąganego kredytu.

Zainteresowanie przedsiębiorstw zaciąganiem kredytów walutowych jest także uzależnione od struktury walutowych rozliczeń handlowych. Ponad 40 proc. firm z sektora MSP i niemal 50 proc. dużych firm będących kredytobiorcami kredytów walutowych wykorzystuje wpływy z tytułu transakcji handlowych do spłaty kredytu. Potwierdza to tym samym tezę formułowaną przez Elliott, Huffman, Makan (2003), Kedia, Mozumdar (2003), a także Bartram, Brown, Fehle (2004), że zaciągane przez firmy kredyty walutowe stanowią tzw. „natural hedge” dla ryzyka wynikającego z dokonywanych walutowych transakcji handlowych.

Według danych badania z 2013 r. w Polsce, w przypadku niemal połowy firm z kapitałem krajowym, osiąganie przychodów z eksportu jest zasadniczym motywem do finansowania działalności kredytami walutowymi. Im większe przedsiębiorstwo, tym wyższe prawdopodobieństwo, że będzie kredytobiorcom walutowym.

Z kolei firmy z udziałem kapitału zagranicznego działające na polskim rynku znacznie częściej niż firmy z kapitałem krajowym zaciągają kredyty walutowe, bo zdecydowanie częściej są eksporterami. Ponadto w przypadku niemal 25 proc. firm z udziałem kapitału zagranicznego decyzje odnośnie do waluty kredytu nie są jej autonomicznymi decyzjami, ale elementem globalnej strategii finansowania działalności nakreślonej przez spółkę matkę.

Koszty obsługi długu pod kontrolą

Znając skalę wykorzystania kredytów walutowych i motywy ich zaciągania nasuwa się pytanie o koszty, jakie wiążą się z obsługą zadłużenia i jaka jest ich wrażliwość na zmiany kursu złotego. Przyjmując wiele założeń, podyktowanych przede wszystkim dostępnością jedynie informacji zagregowanej odnośnie do zadłużenia, jak i oprocentowania kredytów dla przedsiębiorstw, oszacowano koszty obsługi zadłużenia z tytułu rat kapitałowych i odsetek od kredytów walutowych. Do oszacowania wrażliwości kosztów obsługi zadłużenia przedsiębiorstw na zmiany kursu złotego wobec euro przyjęto kilka założeń:

– Wielkość kredytów w styczniu 2018 r. potraktowana została jako kwota, która dopiero będzie podlegała spłacie, co pozwoliło na przyjęcie założenia o okresie spłaty kredytów. Z uwagi na brak danych w Nowej statystyce bankowej NBP o okresach, na jakie udzielane są kredyty terminowe przyjęto założenie, że udział kredytów udzielonych na okres dłuższy niż 5 lat odpowiada średniemu udziałowi tej kategorii kredytów obserwowanemu w okresie ostatnich 10 lat (od października 2007 do września 2017 r.). Tak oszacowany udział kredytów złotowych udzielanych na okres dłuży niż 5 lat w sumie kredytów długoterminowych wyniósł 60 proc., a kredytów walutowych 63,3 proc.

– Przyjęto, że okres spłaty dla kredytów do roku wynosi 12 miesięcy, dla kredytów od roku do 5 lat – 60 miesięcy, dla kredytów udzielonych na okres powyżej 5 lat – 120 miesięcy.

– Do obliczeń wykorzystano średniomiesięczny kurs złotego ze stycznia 2018 r., ogłaszany na stronach Narodowego Banku Polskiego.

– Założono, że kredyty walutowe w całości są nominowane w euro. Co oznacza, że dla ok. 10 proc. wartości kredytów walutowych, koszty obsługi zadłużenia mogą podlegać innej skali wahań. Biorąc jednak pod uwagę silne powiązania innych walut stanowiących walutę kredytu dla polskich przedsiębiorstw z kursem euro, wydaje się, że ewentualne odchylenia kosztów rzeczywistych od oszacowywanych będą niewielkie.

– Do określenia wysokości oprocentowania kredytów wykorzystano średnie oprocentowanie umów nominowanych w PLN i EUR. Oprocentowanie kredytów złotowych jest inne dla kredytów udzielonych na okres: do roku, od roku do pięciu lat i powyżej pięciu lat. W przypadku kredytów walutowych oprocentowanie kredytów od roku do pięciu lat i powyżej pięciu lat nie różni się (brak rozróżnienia w zbiorach Statystyki stóp procentowych NBP).

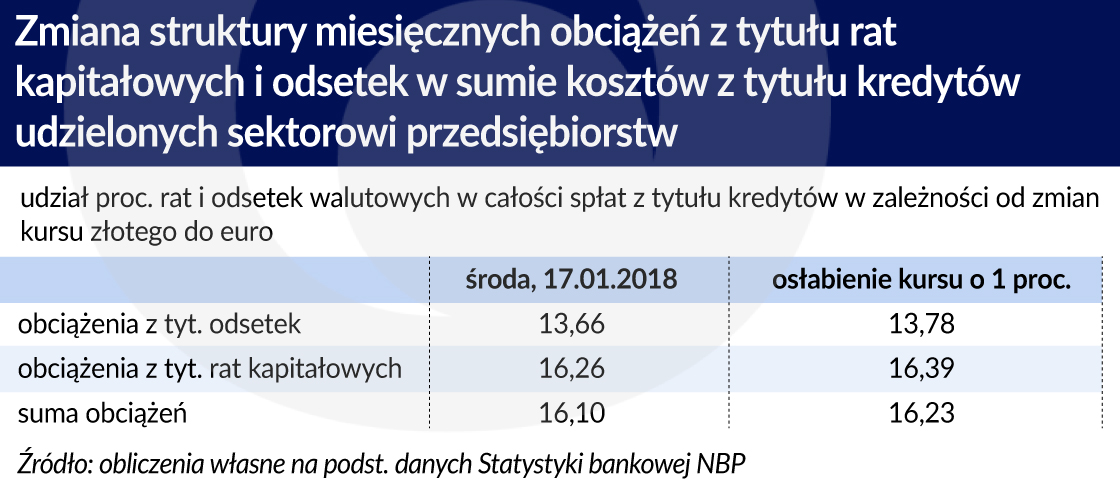

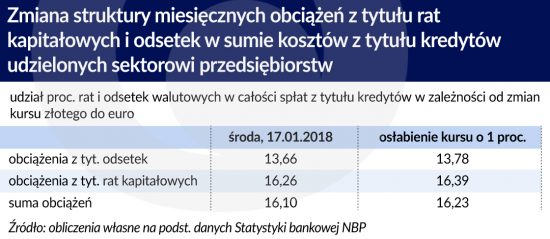

Koszty obsługi zadłużenia z tytułu rat kapitałowych i odsetek z tytułu kredytów walutowych w całkowitych kosztach z tytułu rat kapitałowych i odsetek od kredytów – z racji utrzymującej się różnicy stóp procentowych stanowiących podstawę ustalenia kosztu kredytów – są niższe niż udział zadłużenia walutowego w całkowitym zadłużeniu kredytowym sektora przedsiębiorstw.

Deprecjacja kursu złotego względem euro zwiększy miesięczne obciążenia sektora przedsiębiorstw, ale skala wzrostu obciążeń będzie niewielka. Każdy jeden punkt procentowy osłabienia złotego względem euro (zakładając, że całość zadłużenia walutowego jest udzielana w euro) spowoduje, że kwota miesięcznych obciążeń z tytułu rat kapitałowych i odsetek wzrosłaby w skali całego sektora o około 22 mln zł. Udział obciążeń sektora z tytułu spłaty kredytów walutowych w całości obciążeń z tytułu obsługi zadłużenia kredytowego wzrósłby o około 0,13 pkt. proc.

Mimo że widoczna jest korelacja dynamiki kredytów walutowych dla sektora przedsiębiorstw ze zmianami kursu PLN/EUR, to już w przypadku dynamiki kredytów walutowych o obniżonej wartości, czyli takich, które nie są spłacane w terminie, takiej korelacji nie ma.

Można zatem uznać, że istnieją inne czynniki, niż zmiany kursu walutowego, wpływające na zdolność przedsiębiorstw do terminowej obsługi kredytów walutowych.

O tym, że kredyty walutowe nie stanowią zagrożenia dla polskich przedsiębiorstw, świadczą co najmniej dwa czynniki. Po pierwsze, tempo wzrostu zadłużenia walutowego przedsiębiorstw, pozostaje umiarkowane. Po drugie, fakt, że niemal połowa przedsiębiorstw, które zaciągają kredyty walutowe, spłatę opiera o wpływy walutowe z transakcji handlowych.

Mając również wiedzę, że po ten typ kredytu częściej sięgają przedsiębiorstwa duże niż firmy małe i średnie, a zatem częściej domykają w ten sposób otwartą pozycję walutową, można oczekiwać, że wartość naturalnie zabezpieczonych kredytów walutowych stanowi większą część całkowitego zadłużenia walutowego całego sektora. Wydaje się zatem, że ewentualne osłabienie kursu złotego względem dominującej waluty, w jakiej nominowane są kredyty walutowe, mimo że podnosi koszt takiego finansowania, to nie zagraża zdolności sektora przedsiębiorstw do jego obsługi.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Mimo że widoczna jest korelacja dynamiki kredytów walutowych dla sektora przedsiębiorstw ze zmianami kursu PLN/EUR, to już w przypadku dynamiki kredytów walutowych o obniżonej wartości, czyli takich, które nie są spłacane w terminie, takiej korelacji nie ma.

Mimo że widoczna jest korelacja dynamiki kredytów walutowych dla sektora przedsiębiorstw ze zmianami kursu PLN/EUR, to już w przypadku dynamiki kredytów walutowych o obniżonej wartości, czyli takich, które nie są spłacane w terminie, takiej korelacji nie ma.