Jeśli wysoki kurs franka się utrzyma, banki zaczną ponosić straty na wielu portfelach kredytowych. Najgorzej jest, tak jak w przypadku kredytobiorców, z kredytami hipotecznymi z lat 2006 – 2008. Jeśli banki nie wezmą się poważnie do rozwiązania tego problemu, straty na tych kredytach mogą się tylko pogłębiać, pogrążać ich klientów, a w konsekwencji ich rentowność i bilanse.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by ge'shmally)

Szokowy wzrost kursu franka, jaki nastąpił po czwartkowej (15 stycznia) decyzji Swiss National Bank (SNB), choć był najbardziej spektakularnym, nie był jedynym wydarzeniem na rynku walutowym, wskutek którego wzrosło ryzyko w polskim systemie finansowym. Po decyzji SNB złoty osłabił się także – choć o niecałe 0,6 proc. – do euro i o 2,5 proc. do dolara. Dolar zresztą umacnia się do złotego już od połowy grudnia i zyskał w tym okresie ponad 10 proc.

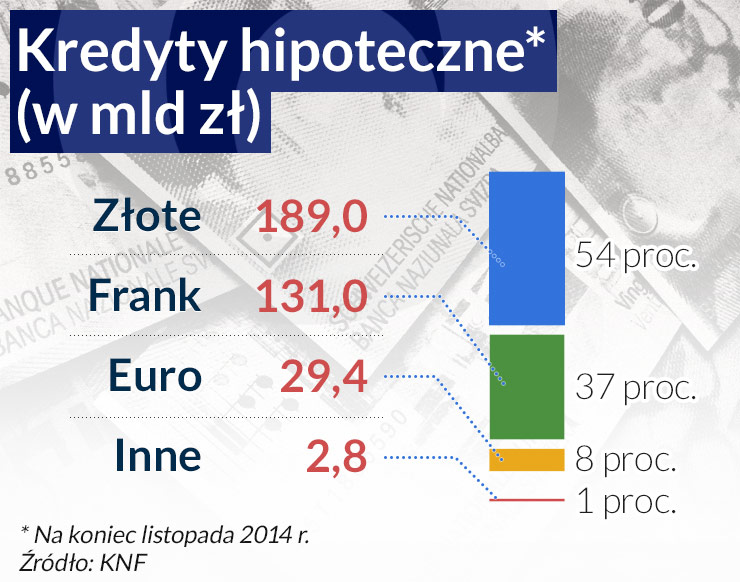

Osłabienie złotego oznacza, że natychmiast rośnie wartość w złotych należności wyrażonych w walutach, czyli aktywów ważonych ryzykiem (RWA). Banki miały na koniec listopada 2014 r. 131 mld zł frankowych kredytów hipotecznych. Wzrost kursu szwajcarskiej waluty, jaki nastąpił od czwartku do weekendu, oznacza wzrost RWA o 28,8 mld zł.

Frank nie pożre zapasów kapitałowych

Gdy RWA rosną, pogarsza się proporcja kapitałów, a więc wskaźniki kapitałowe i współczynnik wypłacalności. Polskie banki mają szczęśliwie znacznie wyższe kapitały niż są wymagane przez regulacje i nadzór. Nie są one zagrożone nawet przy bardzo dużym wzroście wartości walut. Pokazały to zakończone w październiku stress-testy w 15 największych bankach.

Komisja Nadzoru Finansowego policzyła jeszcze w czwartek 15 stycznia, że trwała utrata wartości złotego o 30 proc., do 4,4980 za franka, spowodowałaby spadek łącznego współczynnika kapitałowego z 14,62 do 14,38 proc., a wskaźnika najtwardszego kapitału CET1 z 13,48 do 13,28 proc. Gdyby frank podrożał o 50 proc., czyli do 5,1900 zł, łączny współczynnik kapitałowy zmniejszyłby się z 14,62 do 13,56 proc. a wskaźnik CET1 – z 13,48 do 12,49 proc.

Na koniec III kwartału 2014 r. banki miały 146,5 mld zł funduszy własnych, podczas gdy całkowity wymóg kapitałowy wynosił 76,1 mld zł. Nadwyżka jest więc ogromna. Choć dla sektora jako całości żadnego zagrożenia nie widać, nie oznacza to, że niektóre banki nie znajdą się w bardziej skomplikowanej sytuacji.

Pytanie o dywidendy i koszty finansowania

Gdy ryzyko walutowe rośnie, banki powinny – przynajmniej teoretycznie – zwiększać kapitały na pokrycie możliwych strat wynikających z jego wzrostu. Część wymaganej wysokości kapitałów przeznaczana jest na pokrycie ryzyka rynkowego, którego elementem jest ryzyko kursowe. Dlaczego? Banki mają w walutach nie tylko należności, ale także zobowiązania. Gdy klienci spłacają raty kredytów walutowych w złotych, banki muszą kupić za to franki, żeby zobowiązania te uregulować, ponieważ udzielały kredytów walutowych za pieniądze pożyczone za granicą.

Żeby spłacać zadłużenie, muszą zapewnić sobie dostawy walut. Dlatego zawierają transakcje na instrumentach pochodnych, zapewniające im dopływ waluty wtedy, kiedy trzeba spłacić zobowiązania. Są to swapy walutowe albo transakcje CIRS, czyli swapy łączące wymianę walut z zabezpieczeniem stopy procentowej w obu wymienianych walutach.

W każdym banku ryzyko walutowe jest inne – zależy nie tylko od wielkości ekspozycji walutowych, źródeł pozyskiwania waluty, ale także od terminów zapadalności swapów i terminów zobowiązań. „Na (…) 31 grudnia 2013 roku udział pozycji całkowitej walutowej (…) w funduszach własnych regulacyjnych grupy wyniósł 0,78 proc. (…) W ciągu okresu sprawozdawczego poziom ryzyka walutowego w grupie kształtował się na poziomie niewymagającym utrzymywania kapitału na jego pokrycie” – sprawozdawał Getin Noble (GNB) w raporcie za 2013 rok. Teraz prawdopodobnie nadzór będzie przyglądał się sytuacji w każdym z banków z osobna i może zażądać od niektórych z nich zwiększenia kapitałów na pokrycie ryzyka rynkowego.

Wzrost RWA i zmniejszenie proporcji kapitałów w relacji do nich oraz ewentualna konieczność wzrostu kapitałów na ryzyko rynkowe powoduje, że niektóre instytucje będą musiały zastanowić się, czy nie zatrzymać więcej niż planowały ubiegłorocznych zysków, żeby wzmocnić nimi kapitały. Ostatni wzrost wartości franka może spowodować, że banki za 2014 rok wypłacą mniejsze dywidendy niż pozwalałyby na to zasady ogłoszone jesienią zeszłego roku przez KNF.

Wielkość zobowiązań walutowych, terminy ich zapadalności i zabezpieczenia, a przede wszystkim ryzyko psucia się portfeli kredytów walutowych będą powodem, dla którego agencje ratingowe ponownie przyjrzą się polskim bankom. Jeżeli wysoki kurs franka będzie się utrzymywał w średnim terminie, to niewykluczone, że agencje zdecydują się na obniżki perspektywy lub nawet ocen.

Gdyby agencje zdecydowały się na obniżki, wzrosłyby koszty finansowania. Dzieje się to w momencie wchodzenia w życie wymogów regulacyjnych dotyczących utrzymywania wysokiej płynności krótkoterminowej i finansowania aktywów o długich terminach zapadalności (takich jak kredyty hipoteczne) długoterminowymi pasywami. Tych nasze banki mają bardzo mało. Wzrost kosztów długoterminowego finansowania, takiego jak obligacje własne czy listy zastawne, odbiłby się negatywnie na ich rentowności.

Nieostrożność warta 131 mld zł

Przyjrzyjmy się statystykom. Na koniec III kwartału 2014 r. banki miały w portfelach 351,8 mld zł kredytów hipotecznych spłacanych przez 1,88 mln osób. Z tego 188,6 mld zł zaciągnięte było w złotych, a 163,2 mld zł w walutach, w tym 131 mld zł we frankach szwajcarskich. Kredyty mieszkaniowe stanowiły ponad 40 proc. wszystkich kredytów dla sektora niefinansowego i ponad 22 proc. sumy bilansowej sektora bankowego. Zadłużonych we frankach jest ok. 566 tys. kredytobiorców, a kolejne nieco ponad 100 tys. – w innych walutach. Pod względem jakości kredyty hipoteczne prezentują się najlepiej ze wszystkich. Na koniec III kwartału tylko 3,2 proc. z nich stanowiły ekspozycje zagrożone.

KNF zlikwidowała w 2013 roku problem zwiększania się portfeli kredytów walutowych, praktycznie zakazując ich udzielania. Od tego czasu taki kredyt mogą dostać niemal wyłącznie osoby zarabiające za granicą lub ludzie bardzo bogaci. Problem dotyczy jednak tych kredytobiorców, którzy zaciągnęli kredyt przed wybuchem kryzysu, zwłaszcza w latach 2006-2008. Pamiętamy, że w lipcu 2008 roku frank kosztował mniej więcej 2 zł.

Jeśli aktualny kurs franka się utrzyma, portfele z lat 2006-2008 będą dla banków największym problemem. Sprzedażowy wyścig powodował, że schodziły one z marżami w okolice 1 proc., a marże netto były znacznie poniżej 100 punktów bazowych. Teraz, gdy „psucie się” tych kredytów przyspieszy, banki zaczną notować straty i stopniowo je zwiększać. Może się też okazać, że „frankowy szok” spowoduje skokową niezdolność do spłaty u kredytobiorców.

Ile kredytów może się zepsuć

W latach 2006-2008 banki udzieliły ponad 40 proc. wszystkich kredytów hipotecznych, w tym 451 tys. kredytów walutowych, z których 385 tys. pozostaje w spłacie. Raport Biura Informacji Kredytowej pokazuje, że w I kwartale 2014 roku wartość kredytów pozostała do spłaty przekraczała kwotę kredytów zaciągniętych w tym okresie, o od kilku procent dla kredytów z 2006 roku, do bez mała 20 proc. dla udzielanych tuż przed wybuchem kryzysu. Widać skutki fluktuacji kursu walutowego. Kredyty opóźnione w spłacie powyżej 30 dni z lat 2007-2008 stanowią aż 11 proc. całego portfela.

KNF zwraca uwagę, że pomimo generalnie niskiej „szkodowości” kredytów hipotecznych, do końca zeszłego roku spośród tych spłacanych regularnie duży odsetek podlegał już restrukturyzacji lub korzystał z tzw. wakacji kredytowych. Do końca 2013 roku zrestrukturyzowane (redukcja zobowiązań, wydłużenie okresu spłaty lub zawieszenie rat) zostały kredyty o wartości 3,7 mld zł, z czego blisko 1,5 mld zł jest spłacanych regularnie, a „wakacje” miały kredyty o wartości 2,9 mld zł – niemal wyłącznie te dobrze spłacane. Pomimo tego, w ciągu roku do końca września 2014 przybyło „złych” kredytów hipotecznych o 1,2 mld zł, czyli o 12,4 proc. To nie była jeszcze zatrważająca dynamika, ale nie najlepszy prognostyk dla jakości portfeli po „frankowym szoku”.

Dane o restrukturyzacji i „wakacjach kredytowych” świadczą o tym, że kolejne kilkanaście tysięcy kredytobiorców miało problemy z ratami jeszcze na długo przed ostatnim wzrostem kursu franka. „Kredytobiorcy starający się o zawieszenie spłaty nie posiadają nadwyżki finansowej i charakteryzują się większym prawdopodobieństwem default’u” – przytacza KNF opinię jednego z banków. Dodaje też, że problem około 50 tys. niespłacanych już kredytów dotyczy ok. 100-150 tys. osób, bowiem zaciągane były z reguły przez rodziny z dziećmi. Społeczny aspekt problemu wygląda więc – mówiąc wprost – jakby na bruku mieli się znaleźć wszyscy mieszkańcy miasta wielkości Opola.

Kto ma najwięcej franków

Najwięcej kredytów walutowych ma największy polski bank PKO BP, ale stało się tak za sprawą przejęcia Nordea Bank Polska, który specjalizował się w udzielaniu kredytów w walutach. W całym portfelu kredytowym o wartości 178,3 mld zł PKO BP ma 73,5 mld zł kredytów hipotecznych, a z tego ponad 39,8 mld zł walutowych. W umowie ze szwedzką matką o przejęciu polskiej spółki bank dobrze się jednak zabezpieczył. Otrzymał linię kredytową, w tym o wartości 3,6 mld franków, oprocentowaną 63 pb powyżej LIBOR. Przy ujemnym LIBOR koszty refinansowania kredytów będę prawdopodobnie rekordowo niskie.

Co więcej, PKO BP zabezpieczył się też przed pogorszeniem się jakości portfela. Przez cztery lata szwedzka Nordea ma ponosić połowę kosztów ryzyka na kredytach walutowych, jeśli wzrosną one ponad 40 punktów bazowych w skali roku, a więc do granicy prawdopodobnej rentowności tych kredytów.

Bank jednak ma inny problem. 21 grudnia będzie musiał wykupić (albo zrolować) obligacje o wartości 500 mln franków. Wartość bilansowa zobowiązań na koniec III kwartału wynosiła 1,76 mld zł. Teraz jest już o 22 proc. wyższa. Jeśli kurs franka się utrzyma, oznacza to ponad 380 mln zł straty.

Drugi pod względem wielkości portfel kredytów we frankach ma mBank. Hipoteczne kredyty walutowe na koniec III kwartału stanowiły 33 proc. wartości całego portfela banku, czyli 24,6 mld zł, w tym frankowe – 18,8 mld zł. Bank ma jednak silne pasywa we frankach wynoszące 14,2 mld zł. To jego obligacje i kredyty spółki-matki, Commerzbanku. Nie powinien on w dużym stopniu odczuć wzrostu kosztów finansowania, choć samodzielnie ponosi ryzyko „psucia się” portfela.

Prezes BZ WBK Mateusz Morawiecki mówił, że na początku poprzedniej dekady jego bank miał jeden z najwyższych udziałów w rynku kredytów hipotecznych, który stopniał przez kryzysem do 2 proc., gdyż bank nie udzielał ich w walutach. Jednak po przejęciu Kredyt Banku „odziedziczył” portfel 14,1 mld zł kredytów walutowych (na koniec III kwartału), do czego dochodzi jeszcze portfel przejętego ostatnio Santander Consumer Bank o wartości 4,9 mld zł. Bank podaje, ze jego finansowania terminowe to ok. 5,8 mld zł.

Najbardziej ryzykowne banki

W znacznie gorszej sytuacji jest Millennium, które zamienia spłaty rat kredytów w złotych na franki poprzez swapy walutowe (15,4 mld zł), pożyczki z rynku (1,5 mld zl) i ma 3 mld zł depozytów walutowych.

Taki sposób finansowania zmusza do stawiania pytań o płynność oraz dopasowanie zapadalności swapów do terminów realizacji zobowiązań w walutach. Gdyby terminy się nie zgadzały, koszty pozyskania płynności mogą być bardzo dotkliwe. Z ponad 45 mld zł kredytów brutto udzielonych przez bank blisko 60 proc. stanowią hipoteczne, a prawie 40 proc. całego portfela, czyli 17,6 mld zł, hipoteczne kredyty walutowe.

W najtrudniejszej sytuacji jest Getin Noble Bank. Z 49,2 mld zł kredytów brutto hipoteczne stanowią 35 mld zł. Bank podaje, że na koniec 2013 roku miał 13,2 mld zł kredytów we frankach (choć nie wiemy, czy były to tylko kredyty hipoteczne). Ma podobną do Millennium strukturę finansowania walutowego, ale gorszą jakość kredytów. Odpisy na kredyty hipoteczne musiał zwiększyć z 143 mln zł w pierwszych trzech kwartałach 2013 roku do 269,8 mln zł w tym samym okresie zeszłego roku, czyli o 89 proc. Ma też słabsze kapitały. GNB miał na koniec III kwartału współczynniki wypłacalności 9,5 proc. Agencja ratingowa Fitch zwraca uwagę, że to tylko nieznacznie powyżej wymaganego 9-procentowego minimum i może spowodować presję na ten bank.

Ponadto banki refinansujące ekspozycje walutowe poprzez instrumenty pochodne mogą być zmuszone do uzupełnienia depozytów zabezpieczających. Dotyczyć to będzie GNB, Millennium oraz w mniejszym stopniu BZ WBK SA i Banku Ochrony Środowiska – twierdzi Fitch. „Fitch szacuje, że wezwania do uzupełnienia depozytów dla Getinu i Millennium może sięgnąć około 20 proc. dostępnej płynności” – napisał w piątkowym komunikacie Artur Szeski, dyrektor w Fitch Polska.

Minimalne ekspozycje na walutowe kredyty hipoteczne – wśród największych banków – mają Pekao, ING BŚK i Citi Handlowy. Jeśli wysoki kurs franka się utrzyma, będzie to przemawiać na rzecz ich rentowności w porównaniu z innymi instytucjami w polskim sektorze.

Czy złoty ma szansę się umocnić?

Głównym powodem, dla którego SNB uwolnił kurs franka, była spodziewana 22 stycznia decyzja o rozpoczęciu kolejnego etapu „łagodzenia ilościowego” przez Europejski Bank Centralny, w tym o skupie rządowych obligacji. Jeśli EBC podejmie taką decyzję, spowoduje ona osłabienie euro. Według oczekiwań analityków, umocniłoby to waluty krajów będących w Unii, lecz poza strefą euro, w tym złotego. Nie jest to jednak całkowicie pewne.

Likwidując OFE rząd pozbawił polskie aktywa bufora bezpieczeństwa. Wszystkie wady tego systemu, takie jak strategie buy and hold i pasywne zarządzanie portfelami różnych klas aktywów, zachęcające do pasywnego zarządzania parametry benchmarków dla stopy zwrotu, były niekorzystne dla przyszłych emerytów, ale dobrze służyły obligacjom Skarbu Państwa. Wiadomo było, że OFE trzymają polskie obligacje i będą je trzymać, nawet gdyby „zagranica” masowo czyściła z nich portfele.

Wskutek umorzenia obligacji skarbowych w portfelach OFE z dnia na dzień wzrosła proporcja udziału inwestorów zagranicznych w rynku polskiego długu. To tworzy dla tej klasy aktywów dodatkowe ryzyko. Inwestorzy zagraniczni mogą dojść do wniosku, że są na polski rynek wystarczająco eksponowani i go po prostu omijać. A wtedy ani rządowy dług, ani zloty nie muszą zyskiwać.

Osłabienie złotego do euro pod decyzji SNB, a wcześniej wraz z euro do dolara, może oznaczać, że polska waluta wcale nie jest postrzegana jako bezpieczna przystań. Trudno założyć, że sytuacja odwróci się w niedługim czasie.

Banki stoją w obliczu strat na portfelach kredytów we frankach. Jeśli nie wezmą się poważnie do rozwiązania tego problemu, straty te mogą się tylko pogłębiać, pogrążać ich klientów, a w konsekwencji ich rentowność i bilanse. Lepiej zarządzać stratą, gdy ta jest jeszcze do okiełznania, niż pozwolić jej żywiołowo rosnąć.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by ge'shmally)

Coraz więcej emisji listów zastawnych wpisuje się w cele zrównoważonego rozwoju i transformacji energetycznej. Zielone i społeczne listy zastawne mogą wkrótce stać się znaczącym segmentem rynku i pożądanym elementem portfeli inwestycyjnych inwestorów instytucjonalnych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.