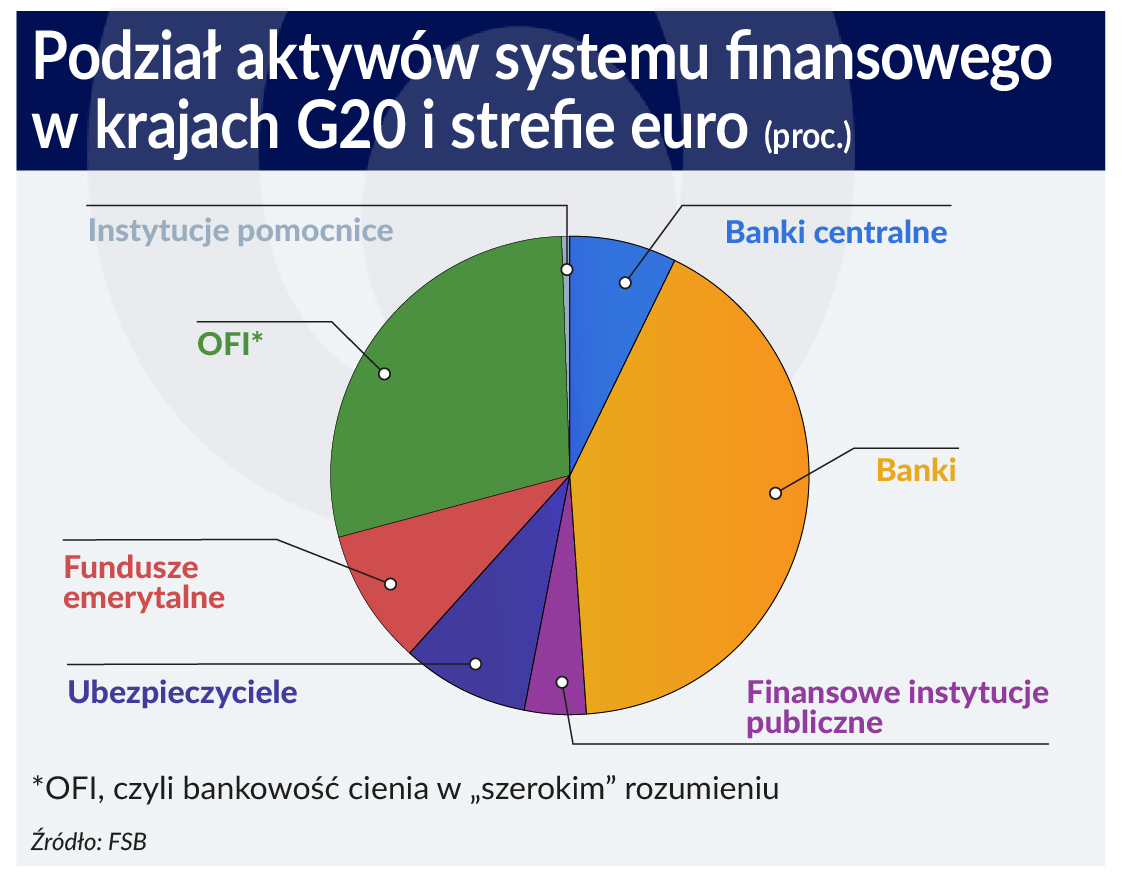

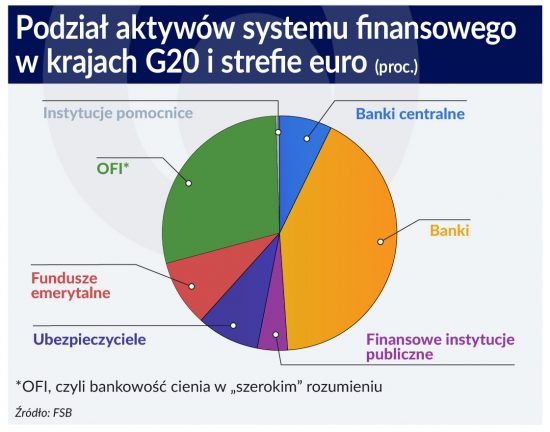

Wcałym systemie finansowym aktywa sektora bankowego stanowiły 41,6 proc., czyli 133 bln dolarów. Natomiast 28,8 proc., 92 bln dolarów. to aktywa tzw. OFI – instytucji, które są pośrednikami finansowymi, ale nie są bankami. To 150 proc. światowego PKB. Rosną jedne i drugie.

Financial Stability Board (FSB) podaje, że całkowite aktywa globalnego systemu finansowego w 28 krajach objętych monitoringiem oraz w strefie euro wynosiły na koniec 2015 roku 321 bln dolarów. Kraje objęte monitoringiem wytwarzają 80 proc. globalnego PKB. Wzrost wielkości systemu finansowego zahamował – nie rósł on szybciej niż gospodarka.

FSB skupia uwagę na innych instytucjach finansowych (Other Finnacial Intermediates, OFI), a więc wszelkich innych pośrednikach finansowych poza bankami, bankami centralnymi, publicznymi instytucjami finansowymi, ubezpieczycielami i funduszami emerytalnymi.

Z grupy OFI FSB wyróżnia sektor bankowości cienia w wąskim znaczeniu. Ta „wąska miara” opiera się na pięciu funkcjach ekonomicznych, które mogą w największym stopniu stwarzać zagrożenie dla stabilności finansowej.

W całym systemie finansowym aktywa sektora bankowego stanowiły 41,6 proc., czyli 133 bln dolarów, natomiast aktywa OFI – 28,8 proc., czyli 92 bln dolarów. To jednocześnie 150 proc. światowego PKB.

W porównaniu do roku poprzedniego aktywa banków wzrosły o 2,4 proc., a OFI o 4,3 proc. Wzrost w latach 2011–2014 wyniósł odpowiednio 3,1 proc. oraz 10 proc. Udział banków w systemie finansowym spadał czwarty rok z rzędu. Spadek ten był bardziej wyraźny w strefie euro, gdzie rola banków w systemie finansowym jest większa niż w USA.

Aktywa sektora bankowości cienia w wąskim znaczeniu wzrosły w 2015 roku o 3,2 proc. do 34,2 bln dolarów. Prawie dwie trzecie to aktywa funduszy inwestycyjnych. W sumie aktywa „bankowości cienia” stanowią 69 proc. PKB gospodarek monitorowanych przez FSB, podczas gdy w 2011 roku było to 60 proc. Jest to równocześnie ok. 13 proc. całego systemu finansowego.

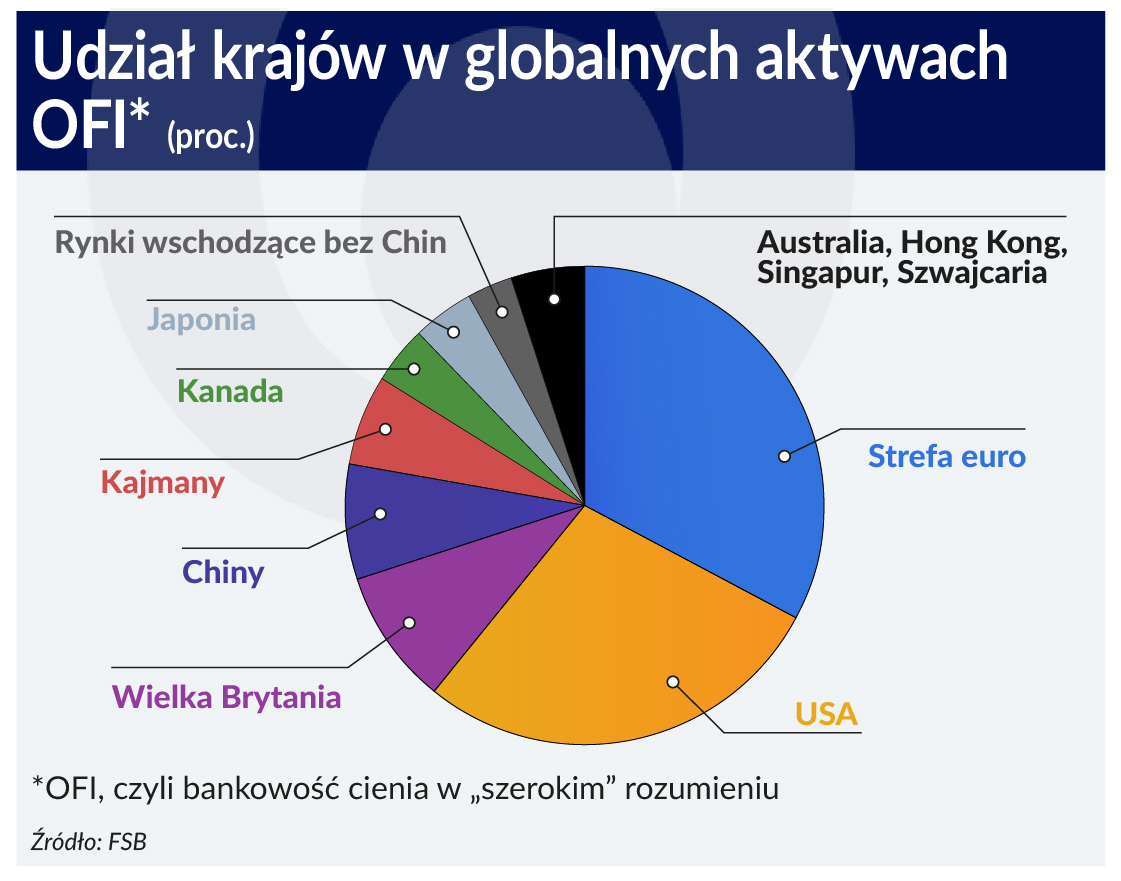

Struktura sektora finansowego jest różna w różnych krajach. Największe systemy finansowe w relacji do PKB są na Kajmanach, w Irlandii i Holandii oraz Wielkiej Brytanii, Kanadzie i Szwajcarii. Kajmany po raz pierwszy zaraportowały dane do FSB. Aktywa systemu finansowego stanowią tam – uwaga, to nie jest błąd – 200 000 proc. tamtejszego PKB. W Irlandii jest to ponad 1800 proc., a w Holandii bez mała 1500 proc.

Zróżnicowany jest też udział bankowości cienia w systemach finansowych. Zasadniczo banki odgrywają większą rolę w systemach finansowych rynków wschodzących niż zaawansowanych gospodarek.

Wprowadzenie Kajmanów do monitoringu FSB to niewątpliwy sukces w rozpoznawaniu rozległości systemu finansowego. Fundusze inwestycyjne ukryte w cieniu palm zarządzają 6 bln dolarów aktywów. To ok. 6 proc. globalnych aktywów wszystkich OFI na świecie i dwie trzecie tego, co w Wielkiej Brytanii.

Nie sposób natomiast uzyskać informacje o mnóstwie funduszy hedgingowych mających siedziby w wielkich centrach finansowych. Danych nie dostarczyły władze Chin (zobowiązały się, że przekażą je już za ten rok). Według szacunków FSB, aktywa OFI w Chinach sięgają 8 bln dolarów, czyli 72 proc. PKB Państwa Środka za 2015 rok. Szacowana dynamika ich wzrostu jest tak wysoka, iż niewykluczone, że to właśnie tam powstaje nowa finansowa Gwiazda Śmierci.

Dostarczenia danych odmówił także Luksemburg. Według danych EBC maleńkie księstwo jest prawdopodobnie największym europejskim centrum pożyczek pozabankowych, a aktywa zlokalizowanych tam funduszy inwestycyjnych mają wartość ok. 3,8 bln euro. To niemal jedna ósma aktywów wszystkich OFI działających w strefie euro.

Od dwóch lat monitoring sektora bankowości cienia prowadzi Europejska Rada Ryzyka Systemowego (ESRB). Ma ten sam kłopot, co FSB – w wielu segmentach rynków finansowych nie sposób zdobyć danych. Pozyskuje je z Eurosytemu, w zeszłym roku wiele danych dostarczyła też ESMA. Sytuację poprawiło obowiązkowe raportowanie na podstawie rozporządzeń EMIR, dotyczące instrumentów pochodnych, oraz transakcji finansowych na papierach wartościowych SFTR, a także dyrektywy o podmiotach zarządzających alternatywnymi funduszami inwestycyjnymi AIFMD. Luk jest jednak wciąż wiele.

Na koniec 2016 roku aktywa sektora bankowości cienia w UE miały wartość 40 bln euro. To 38 proc. wszystkich aktywów sektora finansowego Wspólnoty.

ESRB w analizie sektora bankowości cienia stosuje „szersze” ujęcie, odpowiadające zakresowi instytucji, które FSB nazywa OFI. Dane z ostatniego monitoringu pochodzą z końca 2016 roku, a więc są nowsze niż zebrane przez FSB. Pokazują, że na koniec zeszłego roku aktywa sektora bankowości cienia w Unii miały wartość 40 bln euro. To 38 proc. całkowitych aktywów sektora finansowego UE, czyli 272 proc. naszego PKB.

Wzrost sektora znacznie spowolnił w 2016 roku. O ile w okresie 2012–2015 średniorocznie rósł on o 8,3 proc., w ubiegłym roku powiększył się tylko o 2,6 proc. Równocześnie w latach 2012–2016 aktywa instytucji kredytowych w UE skurczyły się o 6 proc. Łącznie więc od 2013 roku shadow banking urósł w Europie o 30 proc.

W strefie euro aktywa bankowości cienia wyniosły 31 bln euro, a wzrost był szybszy niż w UE, bo o 4,2 proc. w ciągu roku, wobec średniego rocznego tempa o 10,2 proc. w latach 2012–2015. W sumie w latach 2012–2016 sektor ten zwiększył się o prawie 40 proc., a w ubiegłym roku stanowił 109 proc. aktywów sektora bankowego strefy euro.

Obszary ryzyka systemowego

ESRB bada sektor bankowości cienia zarówno na podstawie kwalifikujących się do niego instytucji, jak też typów prowadzonej działalności. W ujęciu podmiotowym są to: wehikuły sekurytyzacyjne (FVC), dealerzy papierów wartościowych i derywatów (SDD), firmy pożyczkowe (FCL), inne spółki specjalnego przeznaczenia, ale niezajmujące się sekurytyzacją (SPE). Bankowość cienia to także fundusze inwestycyjne – rynku pieniężnego (MMF), hedgingowe, obligacji, nieruchomości, ETF-y oraz fundusze pivate equity.

Działalność wszystkich tych instytucji nierozerwalnie związana jest z obszarami ryzyka systemowego. Tych obszarów jest kilka, a tegoroczne raporty FSB i ESRB przynoszą ich identyfikację znacznie lepszą niż poprzednio. Są to: transformacja płynności, terminów zapadalności, finansowanie hurtowe, wykorzystanie dźwigni finansowej, w tym „syntetycznej” (opartej na instrumentach pochodnych), powiązania z sektorem bankowym oraz ponowne wykorzystanie zabezpieczeń w transakcjach repo i reverse repo.

Główne ryzyko, na jakie narażone są otwarte fundusze inwestycyjne, to masowe żądanie wykupu jednostek uczestnictwa w sytuacji przeceny aktywów, gdy nie można ich szybko sprzedać bez wpływu na ceny i drenażu płynności na rynkach wtórnych. Ryzyko to potęgują aktywa mniej płynne, które mają w swoich portfelach. Niedopasowanie terminów i przepływów rozliczeniowych w przypadku FVC może spowodować, że inwestujący w papiery sekurytyzacyjne nie otrzymają płatności w terminie.

Dźwignia, rozumiana jako stosunek kredytów do zobowiązań, może zwiększyć ryzyko systemowe, ponieważ jest w swojej istocie procykliczna. Nagłe delewarowanie się pierwotnych kredytujących może zachwiać tymi, którzy używają jej funduszy. Fundusze podlegające dyrektywie UCTIS stosują, zgodnie z regulacjami, umiarkowaną dźwignię, inaczej jest w przypadku funduszy hedgingowych i np. nieruchomości.

Fundusze tworzą również ekspozycje pozabilansowe, używając instrumentów pochodnych, a tym samym tworzą „syntetyczną” dźwignię finansową. Skala jej stosowania nie została przez ESRB jeszcze uchwycona ze względu na niedostępność danych. Mogą ją stosować OFI nieobjęte obowiązkami sprawozdawczości. Stosują ją na przykład pozabankowe instytucje pośrednictwa kredytowego, pożyczające gospodarstwom domowym i przedsiębiorstwom pieniądze pożyczone wcześniej w bankach.

Powiązania instytucji shadow banking z bankami mogą powodować przenoszenie wstrząsów poprzez granice i sektory. Sprzyja temu fragmentaryczność reżimów regulacyjnych. Brak informacji i ujawnień utrudnia monitorowanie ryzyka tych powiązań. Wiadomo, że ponad 8 proc. aktywów i 7 proc. pasywów banków strefy euro powiązane jest z OFI strefy euro poprzez pożyczki, papiery dłużne, akcje lub udziały. Równocześnie aż 90 proc. kontrahentów banków, licząc według wartości ekspozycji, to instytucje niepodlegające nadzorowi lub nawet niezidentyfikowane przez instytucję sprawozdawczą.

Transakcje finansowania papierów wartościowych (SFT) mogą przyczynić się do wzrostu kredytu, transformacji terminów zapadalności i płynności poza systemem bankowym. Pozwalają uczestnikom rynku na zaciągnięcie pożyczek z ponownym użyciem tych samych zabezpieczeń, co zwiększa dźwignię w całym systemie finansowym. Kiedy wyceny aktywów są wysokie, wysokie są też pożyczane kwoty, a marże i deprecjacja wartości zabezpieczeń (haircut) są niskie. Gdy dochodzi do spadku wartości zabezpieczeń – albo trzeba je szybko uzupełniać, albo zamykać pozycje. To naraża wszystkich uczestników tego rynku na ryzyko płynności. Na to ryzyko narażeni są wszyscy powiązani tą siecią.

Scenariusz kryzysu

Podwyżki stóp procentowych niosą ze sobą ryzyko dla zadłużenia. Według danych Banku Rozliczeń Międzynarodowych (BIS) na koniec 2007 roku dług publiczny i prywatny wynosił 147 bln dolarów. Do połowy 2014 roku, wskutek łagodzenia ilościowego, wzrósł do prawie 200 bln, a na koniec 2016 roku sięgnął 225 bln dolarów, trzykrotnie przekraczając globalny PKB.

Z obsługą zadłużenia gospodarstw domowych w niektórych segmentach rynku coraz większe problemy notują już amerykańskie banki. Najpierw były kredyty studenckie, potem samochodowe, a teraz przyszła kolej na karty kredytowe. Agencja ratingowa Fitch obliczyła, że odpisy netto na złe kredyty w kartach ośmiu największych wystawców w USA wyniosły na koniec I półrocza tego roku 3,29 proc. Jest to najwyższy wynik od czterech lat.

Nie wiemy, jakie jest globalne zadłużenie gospodarstw domowych w sektorze bankowości cienia, jest ono jednak mniej wrażliwe na zmiany stóp procentowych, gdyż jego koszt obsługi definiowany jest zazwyczaj z góry. Wzrost stóp może mieć natomiast niekorzystny wpływ na koszty rolowania takich długów.

FSB podaje, że pożyczki udzielane przez sektor OFI systematycznie rosły w 14 państwach i strefie euro od 2011 roku. W niektórych krajach, jak Australia, Niemcy, Indonezja i Korea Południowa, kredyty udzielane przez OFI od 2011 roku rosną rocznie o 10 proc. lub więcej, a Chiny odnotowały najwyższy wzrost – o 35 proc.

Odchodzenie banków centralnych od niekonwencjonalnej polityki monetarnej może mieć też swoje konsekwencje dla rynków aktywów, a wiele z nich jest mocno przecenionych. W ubiegłym roku indeks cen amerykańskich domów S&P Case-Shiller Home Price Index przekroczył 184,42 pkt, czyli rekordową wartość z 2006 roku. Wzrost cen nieruchomości w kilku europejskich krajach i miastach zmusił organy makroostrożnościowe do interwencji.

Amerykański bank centralny zapowiedział, że prawdopodobnie w tym roku rozpocznie zmniejszanie sumy bilansowej. Od zakończenia skupu aktywów Fed za gotówkę z zapadających papierów kupował nowe, a więc sumy bilansowej nie zwiększał już, ale też jej nie zmniejszał. Europejski Bank Centralny także zapowiada wycofanie się z programów łagodzenia ilościowego. Chociaż procesy te będą powolne i stopniowe, poprzedzone znakomitą forward guidance, jednak zmniejszą przepływy pieniężne z banków centralnych do sektora finansowego.

Jaki to może mieć skutek? Ceny aktywów równe są bieżącej wartości netto przyszłych przepływów pieniężnych, więc informacje dotyczące polityki pieniężnej, w tym zmiany oczekiwań, wpływają na te ceny poprzez zmiany oczekiwanych przepływów pieniężnych. Następuje także wzrost oczekiwań co do stopy zdyskontowanych przepływów pieniężnych wskutek tego, że stopa wolna od ryzyka rośnie. Do tego dochodzi zmiana oczekiwanej premii za ryzyko – pisze William De Wijlder, główny ekonomista BNP Paribas.

W jego ocenie – zgodnej z wcześniejszymi badaniami – najbardziej wrażliwe na wszystkie wymienione elementy, będące efektem „wstrząsu” spowodowanego nowymi informacjami dotyczącymi polityki pieniężnej, są fundusze hedgingowe. Jest tak dlatego, że używana przez nie dźwignia – wykorzystanie do inwestycji pożyczonych środków – sprzyja wyprzedaży, kiedy nastąpi „wstrząs”.

Jakie są tego konsekwencje dla systemu finansowego? Fundusz hedgingowy może być zmuszony do zlikwidowania pozycji, ponieważ klienci wycofują pieniądze lub stają w obliczu zmniejszonego dostępu do finansowania. „Zarażenie” może rozprzestrzeniać się pomiędzy funduszami mającymi podobne pozycje oraz pomiędzy klasami aktywów, bo inne aktywa mogą być wyprzedawane, by sfinansować zamknięcie pozycji. Płynność może wyparować, a to z kolei – spowodować jeszcze głębsze spadki cen. Dodatkowo efektem może być spadek wartości zabezpieczeń.

Poprzez wzajemne powiązania kapitałowe, w zakresie finansowania oraz analogię ekspozycji wszystkie opisane przez ESRB ryzyka mogą się wyzwolić i to równocześnie.

Jest jeszcze trzeci scenariusz dodatkowy, na który zwracały uwagę europejskie agencje sieci bezpieczeństwa finansowego EBA, ESMA i EIOPA. Stwierdzały one, że w środowisku niskich stóp stopy zwrotu z inwestycji osiągane przez firmy ubezpieczeniowe i fundusze emerytalne mogą nie wystarczyć na pokrycie zobowiązań o zdefiniowanym świadczeniu.

Dane FSB pokazują, że np. w Holandii wszystkie umowy funduszy emerytalnych mają zdefiniowane świadczenie, w Japonii jest to 81 proc., a w USA – 63 proc. Gdyby doszło do przeceny aktywów finansowych, zwłaszcza trwałej przeceny, skutki dla stóp zwrotu tych funduszy byłyby znacznie bardziej dotkliwe niż aktualne środowisko niskich stóp.

Bankowcy centralni oraz nadzorcy mają świadomość wyścigu z czasem. Ale wciąż nie mają narzędzi, żeby ryzykom związanym z bankowością cienia przeciwdziałać.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W całym systemie finansowym aktywa sektora bankowego stanowiły 41,6 proc., czyli 133 bln dolarów, natomiast aktywa OFI – 28,8 proc., czyli 92 bln dolarów. To jednocześnie 150 proc. światowego PKB.

W całym systemie finansowym aktywa sektora bankowego stanowiły 41,6 proc., czyli 133 bln dolarów, natomiast aktywa OFI – 28,8 proc., czyli 92 bln dolarów. To jednocześnie 150 proc. światowego PKB.