Na przełomie 2015 i 2016 roku Komisja Europejskiej rozpoczęła konsultacje w sprawie ogólnoeuropejskich regulacji dotyczących listów zastawnych. Powodem są różnice w uregulowaniach prawnych krajów członkowskich. Mogą one zdaniem KE powodować niekorzystną fragmentację rynku, podczas, gdy potrzebna jest większa harmonizacja. Polska może skorzystać na nowych rekomendacjach KE.

Celem rekomendacji jest integracja rynków głównych i peryferyjnych oraz stworzenie lepszych warunków dla inwestycji w listy zastawne w ramach Unii Europejskiej i dla inwestorów z państw trzecich. Powinno to prowadzić do konwergencji marż. To korzystny dla Polski kierunek zmian. Rekomendacje Komisji mogą sprawić, że wzrośnie popyt i spadnie koszt finansowania dla polskich emitentów, co byłoby pozytywnym bodźcem dla silniejszego wzrostu rynku polskich listów zastawnych.

Materiał konsultacyjny Komisji Europejskiej zaopiniowali przedstawiciele polskich emitentów, inwestorów, regulatorów oraz niezależni eksperci. Poniżej przedstawiam ich wspólne stanowisko wobec konkluzji Komisji na temat stanu rynku i oczekiwanych skutków harmonizacji europejskiego rynku listów zastawnych.

Sytuacja rynkowa

Mimo, że listy zastawne mają długą historię w krajach UE, to wielkość ich emisji istotnie zwiększyła się dopiero w ostatnim czasie, tak że stały się one jednym z największych prywatnych rynków długu w Europie. Papiery te sprawdziły się jako stabilne źródło finansowania długoterminowego w okresie globalnego kryzysu finansowego, szczególnie w porównaniu z emisją długu niezabezpieczonego i tzw. ABS’ami.

Pomimo tych sukcesów, listy zastawne nie oparły się całkowicie wyzwaniom, które spowodował kryzys finansowy: koncentrowania się inwestorów na rynkach krajowych i rozszerzenia się marży. Rynek listów zastawnych podzielił się na kraje główne i peryferyjne, a także zmniejszyła się jego płynność. Zagadnienia te są ważne dla banków aby mogły one kierować tanie finansowanie za pomocą listów zastawnych na rynek nieruchomości, w szczególności budownictwa mieszkaniowego i do sektora publicznego.

Wrażliwa rentowność

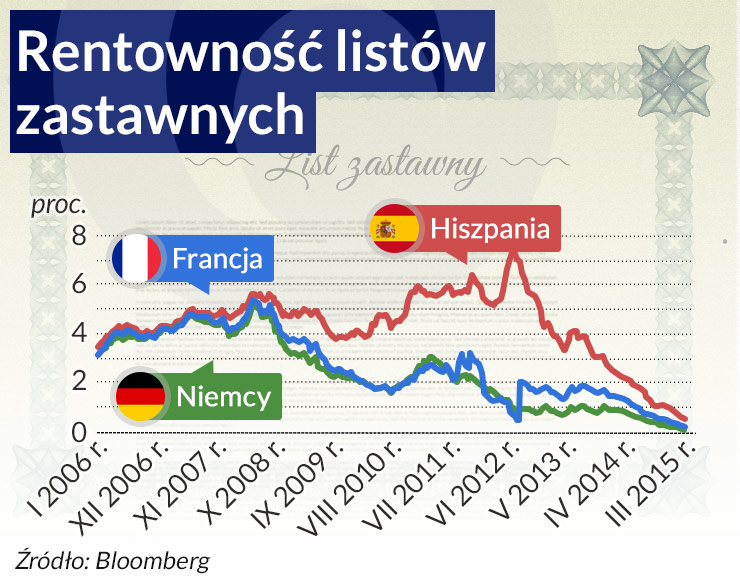

Rentowność listów zastawnych na rynku europejskim ulegała ujednoliceniu do 2007 roku, a następnie zaczęła się różnicować. Początkowo w niewielkim stopniu, a po wybuchu kryzysu finansów publicznych w strefie euro, zróżnicowanie to pogłębiło się. Zmiana tendencji nastąpiła po szczycie hossy, na skutek ogólnoświatowego kryzysu finansowego. W pierwszym etapie inwestorzy odwrócili się od instrumentów strukturyzowanych. Następnie nastąpił kryzys zadłużenia samej strefy euro i drastyczne wzrosty rentowności obligacji rządowych krajów peryferyjnych. Przełożyło się to, z różnym natężeniem, na rentowności listów zastawnych emitentów z tych krajów. Powolna stabilizacja nastąpiła dopiero po rozpoczęciu skupu obligacji zabezpieczonych przez Europejski Bank Centralny (EBC).

– ryzyko kraju (poziom zadłużenia, jakość kredytowa, stabilność finansowa, rozwiązania organizacyjno-prawne, jakość systemu bankowego) i wynikające stąd zróżnicowanie rentowności rządowych papierów skarbowych;

– związek między rentownością listów zastawnych a rentownością obligacji rządowych i rentownością długu niezabezpieczonego;

– różna jakość aktywów stanowiących zabezpieczenie listów zastawnych, a także,

– różne postrzeganie profilu ryzyka listów zastawnych na danych rynkach lokalnych.

Zróżnicowanie rentowności listów zastawnych było różne w poszczególnych krajach. Największy wzrost rentowności wystąpił w: Portugalii, Hiszpanii, Włoszech, a także Francji, a najmniejszy w Niemczech i Szwecji, co było to wynikiem mniejszych obaw inwestorów odnośnie stanu ich gospodarek oraz jakości regulacji.

Zróżnicowanie rynku

Różnice w rentownościach są objawem zróżnicowania rynku listów zastawnych, ale wynikają przede wszystkim ze skali ryzyka, jakie ponoszą inwestorzy. Wynikają one także z przyczyn o charakterze rynkowym. Są wynikiem jakości rozwiązań prawnych oraz jakości aktywów, które stanowią zabezpieczenie emitowanych listów zastawnych.

Rentowność listów zastawnych jest zależna od rentowności papierów rządowych. Wyróżniającym się jest rynek niemiecki, który był stabilny w czasie kryzysu i przejawiał się niską zmiennością. Marża na niemieckim rynku oscyluje w granicach kilku punktów bazowych poniżej kwotowań 5-letnich papierów dłużnych o najwyższym ratingu (AAA). Najniższy historycznie poziom rentowności był skutkiem programu skupu listów zastawnych przez EBC. Mimo jednak zmniejszonej podaży, spada popyt inwestorów z uwagi na ujemne rentowności.

Inwestorzy postrzegają listy zastawne głównie przez pryzmat ryzyka kraju emitenta. W efekcie, w czasie kryzysu zadłużeniowego strefy euro, skutkowało to rozszerzeniem marż listów zastawnych z państw peryferyjnych względem papierów z Niemiec i Skandynawii. Ryzyko kraju emitenta stanowi punkt wyjścia dla wyceny ryzyka listu zastawnego i mimo mechanizmów zabezpieczających zawartych w regulacjach prawnych, inwestorzy kalkulują ryzyko istotnych strat na wypadek niewypłacalności kraju emitenta.

Różne rozwiązania prawne

Kryzys finansowy rozszerzając się na finanse publiczne, doprowadził do podziału na grupę krajów głównych (bezpieczniejszych według inwestorów) i peryferyjnych (mniej według nich bezpiecznych).

Kluczowe znaczenie dla podziału rynku miały dwa zagadnienia: jakość rozwiązań prawnych i wpływ kryzysu na gospodarkę, a przez to na rynek nieruchomości. Uważa się, że model specjalistycznego banku hipotecznego, jaki przyjęto w Polsce, lepiej chroni interesy inwestorów niż umożliwienie emisji listów zastawnych przez banki uniwersalne lub poprzez strukturę wehikułów celowych (SPV). Inwestorzy z niepokojem obserwowali załamanie rynku nieruchomości np. w Hiszpanii, obawiając się, że nawet bardzo restrykcyjne rozwiązania prawne nie byłyby w stanie całkowicie zabezpieczyć ich interesów.

List zastawny stał się substytutem obligacji rządowej. Niemile przekonały się o tym kraje o wysokim ryzyku załamania finansów publicznych. Z kolei dla grupy krajów stabilnych marże uległy zawężeniu. Nieproporcjonalne spadły rentowności niemieckich listów zastawnych, w stosunku do papierów z krajów peryferyjnych.

Rozwiązania prawne w poszczególnych państwach UE różnią się znacznie pod względem oferowanego poziomu bezpieczeństwa dla inwestorów. Natomiast w sytuacji kryzysowej inwestorzy koncentrują się przede wszystkim na sytuacji finansowej państwa oraz stabilności sektora bankowego w kraju emitenta. Elementy zaś związane z jakością zabezpieczenia i wyodrębnieniem rejestru zabezpieczeń schodzą na dalszy plan, tak jak jakość krajowych rozwiązań legislacyjnych.

Inne przyczyny zróżnicowania rynku

W pierwszej odsłonie kryzysu, w krajach w których doszło do załamania się rynku nieruchomości, rosła niepewność inwestorów co do wypłacalności emitentów i jakości zabezpieczeń. W odsłonie drugiej, listy zastawne zaczęły być postrzegane jako substytut ryzyka skarbu państwa z uwagi na oczekiwane wsparcie publiczne na wypadek rozpadu strefy euro.

W ostatnim etapie kryzysu nastąpił podział na kraje główne i peryferyjne. W krajach peryferyjnych spadło zaufanie do instytucji i rozwiązań prawnych, w obszarze zabezpieczenia inwestorów, szczególnie z uwagi na fakt, że dotychczas nie zweryfikowano w praktyce wydzielenia z majątku emitenta puli aktywów zabezpieczających, w przypadku jego upadłości lub likwidacji. Ponadto zakres informacji o aktywach zabezpieczających w niektórych krajach jest niewystarczający, a efektywność publicznego nadzoru nad zabezpieczeniem inwestorów w sytuacji kryzysu finansów publicznych może być kwestionowana.

Pozostałe przyczyny zróżnicowania rynku listów zastawnych to m.in.:

– różne podejście inwestorów do ryzyka wynikającego z zadłużenia poszczególnych krajów,

– problematyczny charakter wyceny nieruchomości znajdujących się w pulu zabezpieczającym w krajach, w których doszło do załamania się rynku nieruchomości,

– wzrost wymagań płynnościowych inwestorów,

– warunki skupowe EBC (eligibility).

Poprawa dyscypliny i efektywności rynku

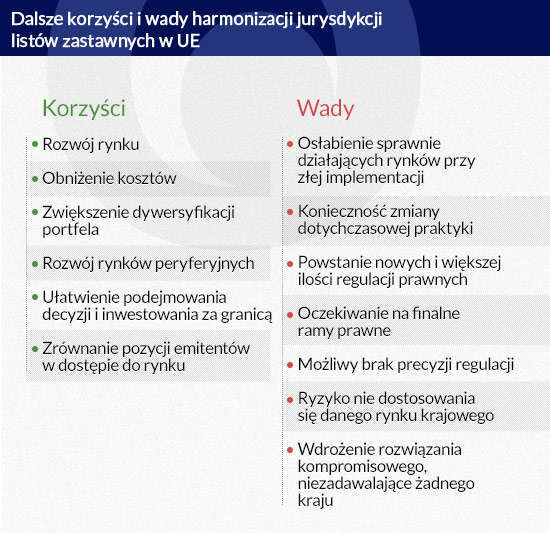

Integracja ram prawnych listów zastawnych w UE mogłyby ułatwić porównywalność emisji pochodzących z różnych krajów, a także ograniczyć ryzyko hazardu moralnego.

Obecnie obowiązuje wymóg informowania na temat rejestru listów zastawnych. Emitenci publikują raport (Cover Pool Report) minimum co pół roku. Niezależnie od tego, występują duże różnice np. w sposobie liczenia LTV, tak więc dostępne dane nie są porównywalne. Na rynku rozwinęły się różne modele banków hipotecznych, występują różne limity LTV, różne limity dla rejestru zabezpieczeń i zasady limitowania aktywów w rejestrze. Niektóre rozwiązania prawne nie ograniczają lokalizacji nieruchomości, inne ograniczają je do obszaru UE, a jeszcze inne jedynie do danego kraju.

Uproszczenie i standaryzacja praktyk rynkowych

Uproszczenie i standaryzacja praktyk rynkowych prowadzi do pogłębienia i poprawy płynności rynku, a w efekcie tworzy warunki dla trwałego, bezpiecznego i przewidywalnego źródła finansowania. Bardziej zintegrowane rozwiązania w zakresie ram prawnych listów zastawnych mogłyby poprawić płynność rynku, który obecnie jest mało płynny. Przyspieszenie procesu emisji i ułatwiony system rozliczania listów zastawnych między izbami rozliczeniowymi poszczególnych krajów przyczyniłby się do obniżenia kosztów systemowych i uprościłby obrót.

Tylko przez pierwsze sześć miesięcy po emisji płynność rynku jest zadawalająca, po czym spada nawet dla największych emisji o wartości powyżej pół miliarda euro. Zdarzają się sytuacje, że nawet największe emisje niemieckich listów zastawnych nie odnotowują żadnej transakcji na wtórnym rynku. Za to największy obrót wtórny, z uwagi na wysokie marże, notują papiery hiszpańskie, tyle że transakcje są niewielkie, poniżej pięciu milionów euro. Brak płynności wynika głównie z powodu tego, że inwestorzy niechętnie pozbywają się tych papierów.

Wzrost emisji i inwestycji zagranicznych

Bardziej zintegrowane ramy prawne mogłyby dać impuls do wzrostu emisji i inwestycji zagranicznych w te papiery. Przepisy w tym zakresie winny dawać więcej swobody emitentom i inwestorom, ale wykorzystanie tych możliwości powinno być samodzielnym wyborem ekonomicznym poszczególnych podmiotów rynkowych.

Dawałoby to także większe szanse na rozwój rynkom peryferyjnym, w szczególności w warunkach niskiej marży w Niemczech, które są głównym inwestorem na rynku listów zastawnych. Potwierdza to dynamiczny wzrost emisji w ostatnich latach z Australii, Nowej Zelandii, a z krajów europejskich – z Czech. Pozyskanie inwestorów dla nowych polskich listów zastawnych wymagać będzie również zwiększenia wolumenów emisji.

Zmniejszenie kosztu i skrócenie czasu analizy

Integracja ram prawnych listów zastawnych mogłyby być szczególnie atrakcyjna dla mniejszych krajów, jak Polska, znacząco poszerzając ich krąg potencjalnych inwestorów, w wyniku zmniejszenia kosztu i skrócenia czasu analizy papierów z różnych jurysdykcji.

Dzisiaj kraje mniejsze wykorzystują inne ramy prawne dla poszerzenia bazy inwestorów i tak w 2014 roku RCB Czechy przeprowadził emisję listów zastawnych o wielkości pół miliarda euro. Dla zaktywizowania inwestorów niezbędny jest wzrost wolumenu emisji, co jest większym wyzwaniem dla mniejszych rynków. Stworzenie warunków dla emisji na bazie innego porządku prawnego istotnie zwiększa krąg nabywców.

Jednolite wymogi ostrożnościowe

Większa integracja ram prawnych listów zastawnych, poprzez wymóg spełnienia takich samych standardów regulacyjnych, mogłaby przyczynić się do wzrostu zaufania na rynku wśród inwestorów, dając także możliwość jednolitego zaliczania listów zastawnych do grupy aktywów płynnych, przy wyliczaniu wskaźników ostrożnościowych (LCR).

Należy jednak przyjąć, że inwestorzy nadal będą wymagać ratingu minimum dwóch z trzech wiodących agencji ratingowych.

Efektywność i spójność polityki EBC

Większa integracja ram prawnych mogłaby przyczynić się do zwiększenia efektywności i spójności polityki monetarnej EBC z polityką krajowych banków centralnych, poprzez zwiększenie puli listów zastawnych dla transakcji zabezpieczonych (outright).

Gdyby lokalne banki centralne również skupowały listy zastawne, jak EBC, to spodziewać się można zwiększenia efektywności emisji i zaufania inwestorów do rynku oraz zwiększenia jego stabilności.

Zmniejszenie nadzabezpieczenia

Bardziej zintegrowane ramy prawne zwiększyłyby zaufanie inwestorów, czego skutkiem mogłoby być zmniejszenie wysokich pułapów nadzabezpieczenia.

Jednakże w krajach, w których wysokość nadzabezpieczenia nie jest skutkiem wyższego ryzyka portfela czy emitenta, ale samego kraju emitenta, obniżenie pułapu nadzabezpieczenia może spowodować zmniejszenie zaufania inwestorów i przyczynić się do zakłóceń w funkcjonowaniu rynku listów zastawnych.

Zakłócenia rynku

Harmonizacja rynku jest dużym wyzwaniem dla listów zastawnych. Szczególne ryzyko regulacyjne dla krajów o trwale ugruntowanym porządku prawnym niosłaby w tym zakresie bezpośrednia dyrektywa, prowadząc do zaburzenia funkcjonowania rynku. Niezwykle trudna jest integracja wielu dobrze funkcjonujących od lat systemów prawnych, z tak znaczącymi wolumenami obrotu. Aby harmonizacja nie miała negatywnego wpływu, nie może ona zasadniczo zmienić podstaw sukcesu najbardziej renomowanych i największych rynków, w tym np. rynku niemieckiego.

Standaryzacja może również mieć niekorzystny wpływ na elastyczność oferty i może prowadzić do zmniejszenia bazy inwestorów. Często listy zastawne są przeznaczone dla konkretnych segmentów inwestorskich, które obecnie mają szeroki wybór różnych struktur listów zastawnych, adresujących różnorakie profile inwestycyjne. Obecne rozwiązania sprawdziły się w ostatnim kryzysie i dotąd nie upadł żaden podmiot emitujący listy zastawne.

W ostatnim roku w Polsce dokonano zasadniczych zmian w prawie dotyczącym listów zastawnych, które miały na celu odblokowanie rozwoju tego rynku. Dalsze zmiany, gdyby nie były spójne z przyjętymi rozwiązaniami, mogłyby wstrzymać rozwój bankowości hipotecznej i prowadzić do zaburzenia funkcjonowania tego rynku.

Proponowane zmiany należałoby implementować bardzo ostrożnie. Niezależnie jednak od zakłóceń, które mogą się pojawić we wszystkich jurysdykcjach, długoterminowe korzyści harmonizacji rynku listów zastawnych w UE powinny zdecydowanie przeważyć nad kosztami.

Autor jest doktorantem w Katedrze Bankowości Wydziału Zarządzania Uniwersytetu Gdańskiego i dyrektorem w banku Société Générale w Polsce. W imieniu Europejskiego Kongresu Finansowego koordynował przygotowanie odpowiedzi polskich ekspertów w ramach konsultacji KE na temat harmonizacji rynku listów zastawnych w UE. Artykuł wyraża poglądy autora i nie powinien być interpretowany jako stanowisko instytucji, w której jest zatrudniony.

Coraz więcej emisji listów zastawnych wpisuje się w cele zrównoważonego rozwoju i transformacji energetycznej. Zielone i społeczne listy zastawne mogą wkrótce stać się znaczącym segmentem rynku i pożądanym elementem portfeli inwestycyjnych inwestorów instytucjonalnych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.