Prace nad europejskimi regulacjami dotyczącymi MREL, kluczowo ważnego instrumentu umożliwiającego likwidację banków w taki sposób, by ich upadłość nie zagrażała systemowi finansowemu, są bliskie finału. To przełomowy moment, ale najważniejsze dla banków decyzje dopiero nastąpią.

MREL (minimum requirement for own funds and eligible liabilities) to nowy minimalny wymóg, jaki musi spełniać bank. Obejmuje on fundusze własne oraz zobowiązania kwalifikowane. Jeśli chodzi o fundusze własne, to ich wysokość w stosunku do aktywów ważonych ryzykiem ustala rozporządzenie CRR, zgodnie z zasadami wprowadzonymi przez Bazyleę III. Tu nie ma zmian. Jeśli chodzi o zobowiązania kwalifikowane, idą spore zmiany.

Przypomnijmy, że pewien szczególny rodzaj „kwalifikowanych” zobowiązań jest po to, żeby można było zamienić je na kapitał w przypadku uporządkowanej likwidacji banku, czyli resolution. Mechanizm ten wprowadziła w Unii dyrektywa BRR z 2014 roku. Gdyby bank został poddany resolution, zobowiązania takie służyłyby do tego, by pokryć jego straty, jeśli fundusze własne na to nie wystarczają, albo też „zrekapitalizować” instytucję, gdyby zaszła potrzeba utworzenia banku pomostowego, użycia mechanizmu bail-in lub też po to, żeby mogła zostać przejęta przez inną.

MREL to warunek powodzenia procesu resolution, co podkreśla Single Resolution Board, czyli organ odpowiedzialny w Unii za prowadzenie uporządkowanej likwidacji banków. W 2017 roku przeprowadził on pierwszą w swej historii udaną resolution, hiszpańskiego Banco Popular. Bank ten wprawdzie nie miał zobowiązań kwalifikowanych do MREL, ale pokryć straty zdecydował się Santander. Wątpliwe jest jednak, żeby w innych przypadkach ewentualny przejmujący był do podobnego kroku skłonny.

Brak zobowiązań kwalifikowanych do MREL w kilku innych sytuacjach uniemożliwił resulution. Upadłe włoskie Veneto Banca i Banca Popolare di Vicenza miały straty, które przekroczyły ich kapitały o 5,2 mld euro. Zostały przejęte przez największa włoską instytucję Intesa Sanpaolo, ale ta na pokrycie strat dostała pieniądze publiczne. Tymczasem resolution wprowadzono właśnie po to, żeby pieniędzy podatników nie używać do ratowania banków.

Sytuacja, gdy kapitał nie wystarczał na pokrycie strat i banki sięgały do kieszeni podatników powtarzała się wielokrotnie po wybuchu ostatniego globalnego kryzysu. Żeby tej sytuacji zapobiec wprowadzono wyższe wymogi kapitałowe zgodnie z zasadami Bazylei III.

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/europejskie-banki-musza-stawic-czola-fali-nowych-przepisow/

Nawet takie wymogi, wraz z narzutami nadzorczymi i buforami – jak się okazuje – bywają niewystarczające. A trudno je dalej śrubować (choć dzieje się tak w kilku krajach – np. w Szwajcarii czy w Szwecji) bo rentowność banków w większości krajów Europy jest niższa od kosztów kapitału. Dlatego wprowadzono kwalifikowane zobowiązania, które w przypadku likwidacji banku można umorzyć i zamienić na kapitał. Nazywa się je także Tier 3.

Gdy bank jest poddany resolution po pokryciu strat powinien pozostać pewien zapas, żeby instytucję zdekapitalizować. By mogła – będąc w stanie uporządkowanej upadłości – pełnić funkcje krytyczne i realizować wynikające z nich zobowiązania nie tworząc zagrożenia systemowego. I po to właśnie wprowadzono MREL. Pod koniec 2017 roku Komisja Europejska uzgodniła z Parlamentem i Radą zmiany dotyczące tego instrumentu.

Różne koncepcje wymogów

MREL wprowadziła uchwalona w 2014 roku dyrektywa BRR. Dlaczego więc przepisy trzeba było zmienić zanim wymóg praktycznie zaczął obowiązywać? Już po uchwaleniu BRRD, pod koniec 2015 roku Financial Stability Board, ciało powołane przez G20, wprowadziło nowy standard ostrożnościowy TLAC. To całkowita zdolność do absorpcji strat (total loss-absorbing capacity) – obowiązująca największe trzydzieści banków świata, czyli G-SIB. Trzynaście z nich ma siedzibę w Unii.

Idea TLAC jest bardzo podobna do MREL. Prócz całkowitego kapitału (a więc Filar I plus Filar II plus bufory) banki mają mieć pewną porcję zobowiązań, które w przypadku resolution zostałyby zamienione na kapitał i przeznaczone na pokrycie strat i na rekapitalizację instytucji powstałej z poddanego likwidacji banku. 30 największych banków świata będzie musiało mieć od 2019 roku kapitał i instrumenty dłużne na pokrycie strat w wysokości większej niż 16 proc. aktywów ważonych ryzykiem (RWA) lub 6 proc. wskaźnika dźwigni, a od 2022 roku odpowiednio – 18 proc. i 6,75 proc.

W przypadku MREL wysokość wymogów jest w początkowej fazie ustalania, niemniej artykuł 45 BRRD trzeba było zmienić, żeby zasady dotyczące MREL były spójne z regulującymi TLAC. Chodziło o to, żeby największe banki nie musiały spełniać w inny sposób jednego, unijnego, a w inny sposób globalnego wymogu ostrożnościowego, czy też równolegle dwóch podobnych, a jednak nieco różniących się od siebie.

MREL to iloraz funduszy własnych i zobowiązań kwalifikowanych oraz sumy bilansowej, gdy TLAC to samo miał w liczniku, ale w mianowniku – całkowite ekspozycje na ryzyko. Po zmianach MREL będzie odsetkiem ekspozycji na ryzyko, podobnie jak TLAC. Oprócz tego zmiany wprowadzają wewnętrzny wymóg MREL, który – podobnie jak TLAC – pozwala na dokapitalizowanie spółki zależnej w grupie bankowej przez matkę bez poddania tej spółki formalnej resolution.

Wielość porządków prawnych

Dostosowanie MREL do TLAC to bardzo ważny powód zmian, ale nie najważniejszy. Przypomnijmy, że MREL to wymóg ostrożnościowy, który będzie obowiązywał wszystkie banki w Unii. Choć – trzeba dodać – będzie to zależało od przyjętej strategii resolution, a także tego, czy dany bank będzie w ogóle brany pod uwagę jako ten, wobec którego resolution byłaby planowana, czy też zwykła upadłość.

Korzyści z polityki makroostrożnościowej widać później niż koszty

I tak na przykład w Polsce Bankowy Fundusz Gwarancyjny, który stworzył i w październiku przekazał wszystkim bankom plany resolution uznał, że podstawowym sposobem postępowania z bankami, dla których nie ma ratunku, będzie zwykła upadłość. Typowe strategie resolution, takie jak bank pomostowy, przejęcie czy bail-in są podstawowymi strategiami tylko dla banków pełniących funkcje krytyczne. BFG nie ujawnia przygotowanych dla banków strategii, lecz ona same mogą podać je do publicznej wiadomości.

Tymczasem jeszcze przed uchwaleniem BRRD kilka państw w Unii wprowadziło do swojego ustawodawstwa przynajmniej część przepisów o resolution, między innymi najważniejszy mechanizm, czyli bail-in, pozwalający na pokrycie strat nie tylko z pieniędzy akcjonariuszy, ale także ze zobowiązań banku. Wprowadzając te przepisy w rozmaity sposób zdefiniowano zobowiązania, które w przypadku resolution można umorzyć (zobowiązania bail-inable). I tu zaczął się kłopot, którego wcześniej nie przewidziano.

Jak wiadomo prawo Unii chroni pewne zobowiązania banku i nie mogą one podlegać umorzeniu. BRRD je szczegółowo wymienia. Są to depozyty gwarantowane do 100 tys. euro, zobowiązania wynikające z instrumentów pochodnych, czy też na przykład zobowiązania wobec pracowników. Ale już depozyty korporacyjne, czy też przekraczające 100 tys. euro lokaty osób fizycznych można byłoby przeznaczyć na pokrycie strat.

BRRD tego właśnie jasno nie precyzowała, choć ustalała pewne hierarchie. Wiadomo, że niżej w hierarchii od senior debt jest dług podporządkowany i ten powinien być umarzany jako pierwszy. Ale co będzie, gdy go zabraknie? Co będzie, jeśli nie da się go umorzyć, jak stało się to we Włoszech? Czy wtedy należy umarzać senior debt, a jeśli tak, to w jakiej kolejności?

Przypadek włoskich banków udowodnił nie tylko konieczność istnienia w bilansie zobowiązań MREL, ale również to, że muszą to być w zasadzie całkiem nowe zobowiązania. I w dodatku trzeba je precyzyjnie określić. W przypadku włoskich banków, w tym także Banca Monte dei Paschi di Siena nie można było przeprowadzić resolution, gdyż znaczna część ich obligacji podporządkowanych (podobnie zresztą jak długu głównego) była w rękach inwestorów detalicznych.

Tych inwestorów potraktowano jak deponentów, których oszczędności podlegają ochronie. Wniosek z tego był taki, że do MREL powinno zaliczać się generalnie zobowiązania nowopowstałe, określone w nowelizacji BRRD i jednakowo traktowane w całym europejskim systemie prawnym.

Nowa hierarchia zobowiązań

Potrzeba bardziej precyzyjnej definicji MREL i jednoznacznego usytuowania instrumentów „mrel-able” w hierarchii zobowiązań wynikała również z tego, że w różnych porządkach prawnych państw Unii doprecyzowano te zobowiązania rozmaicie, albo też ich nie doprecyzowano. Generalnie to, że jakieś zobowiązania mogą podlegać umorzeniu, może mieć trzy różne podstawy.

Pierwsza z nich – kontraktowa – polega na tym, że bank emitujący papiery zastrzega w umowie emisji, iż dług ten może być w pewnych okolicznościach umorzony. Druga – to strukturalna, stosowana np. w USA. Polega na tym, że holdingowa spółka matka emituje dług podlegający umorzeniu, lecz emisje spółek zależnych są z tego punktu widzenia „bezpieczne”.

Wreszcie trzecia możliwość – ustawowa. Taką już kilka lat temu wprowadzono we Francji przy okazji mechanizmu bail-in. Ale w różnych porządkach prawnych państw Unii te trzy podstawy w różnym stopniu brano pod uwagę. W przypadku resolution grupy działającej w kilku krajach spowodowałoby to bardzo duże komplikacje i niepewność prawną. Dlatego nowelizacja wprowadza specjalną kategorię długu głównego nieuprzywilejowanego (non-prefered senior debt) i wyznacza jej miejsce w hierarchii zobowiązań.

Ma ona wyglądać w następujący sposób:

- zobowiązania zabezpieczone (np. gwarantowane depozyty, obligacje zabezpieczone);

- depozyty małych i średnich przedsiębiorstw oraz depozyty indywidualne przekraczające gwarantowaną wysokość;

- dług główny uprzywilejowany (senior debt);

- dług główny nieuprzywilejowany (non-prefered senior debt) – emitowany właśnie dla wypełnienia obowiązku MREL;

- dług podporządkowany;

- kapitał regulacyjny.

Te zmiany będą powodem konieczności zmiany prawa upadłościowego w wielu krajach Unii, także w Polsce.

– Obecnie zobowiązania kwalifikowane są w trzeciej kategorii zaspokojenia, natomiast KE pracuje nad definicją non-prefered senior debt, który byłby miedzy obecną piątą a szóstą kategorią. Francja na przykład takie rozwiązanie już wdrożyła. Gdyby miało to nastąpić w Polsce, trzeba byłoby zmienić Prawo upadłościowe i wprowadzić taką kategorię – mówi Obserwatorowi Finansowemu prezes BFG Zdzisław Sokal.

Nowelizacja BRRD zakończy zatem okres niepewności prawnej, zarówno wewnątrz Unii, jak też poza nią. Przypomnijmy, że wszystkie dotychczasowe resolution, prowadzone przez władze lokalne (jak w przypadku Hypo Alpe Adria Bank), jak też przez SRB (Banco Popular) powodowały niezliczone konflikty prawne. SRB zapowiedziała już, że do MREL będzie liczyć z zasady tylko zobowiązania wyemitowane na rynku unijnym, żeby w sytuacji, gdy będzie musiała podjąć decyzję o resolution, nie narażać się na konflikt z porządkami prawnymi państw trzecich.

„(…) wprowadzenie nowej klasy zadłużenia głównego nieuprzywilejowanego jest ważnym krokiem w kierunku wyjaśnienia, w jaki sposób mające problemy banki w UE będą poddawane resolution” – napisała agencja ratingowa Fitch w komentarzu opublikowanym wkrótce po decyzji KE.

Nadchodzą wielkie emisje długu

Fakt, że do MREL nie będzie można zaliczyć dowolnych dotychczas wyemitowanych zobowiązań, także podporządkowanych (choć zapewne niektóre tak), stawia banki w zupełnie nowej sytuacji. Muszą uplasować na rynku, i to w zasadzie wyłącznie na unijnym, swój nowy „MREL-owy” dług.

Niektóre już to robią, jak francuskie giganty czy Santander, właściciel BZ WBK. Analitycy UniCredit wyliczyli, że na 27 marca 2017 roku dług główny nieuprzywilejowany francuskich banków był droższy o 35 do 63 punktów bazowych od głównego uprzywilejowanego. Styczniowa wycena długu Santandera, określonego w warunkach emisji jako główny nieuprzywilejowany, zaczęła się od różnicy przekraczającej 60 pb, po czym spread zmniejszył się do 54 pb.

– Naszym zdaniem spready obligacji nieuprzywilejowanych będą prawdopodobnie bardziej zmienne niż obligacji uprzywilejowanych – napisali analitycy w cytowanym komentarzu.

Dodali, że z czasem będzie się zmniejszać oczekiwana strata z tytułu posiadania takich papierów w portfelu, gdyż na rynku będą coraz większe ich wolumeny, więc w związku z tym ryzyko będzie się rozpraszać. To z kolei powinno wpłynąć na zacieśnienie spreadów, a być może także na wzrost ratingów. Aktualnie ratingi tych papierów są o jedno-dwa oczka niższe od niezabezpieczonego senior debt. A jakie to mogą być wolumeny emisji?

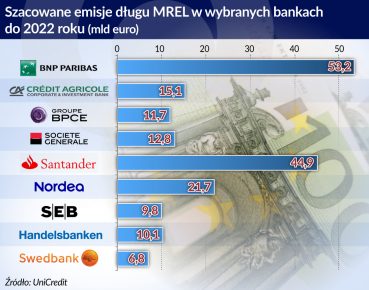

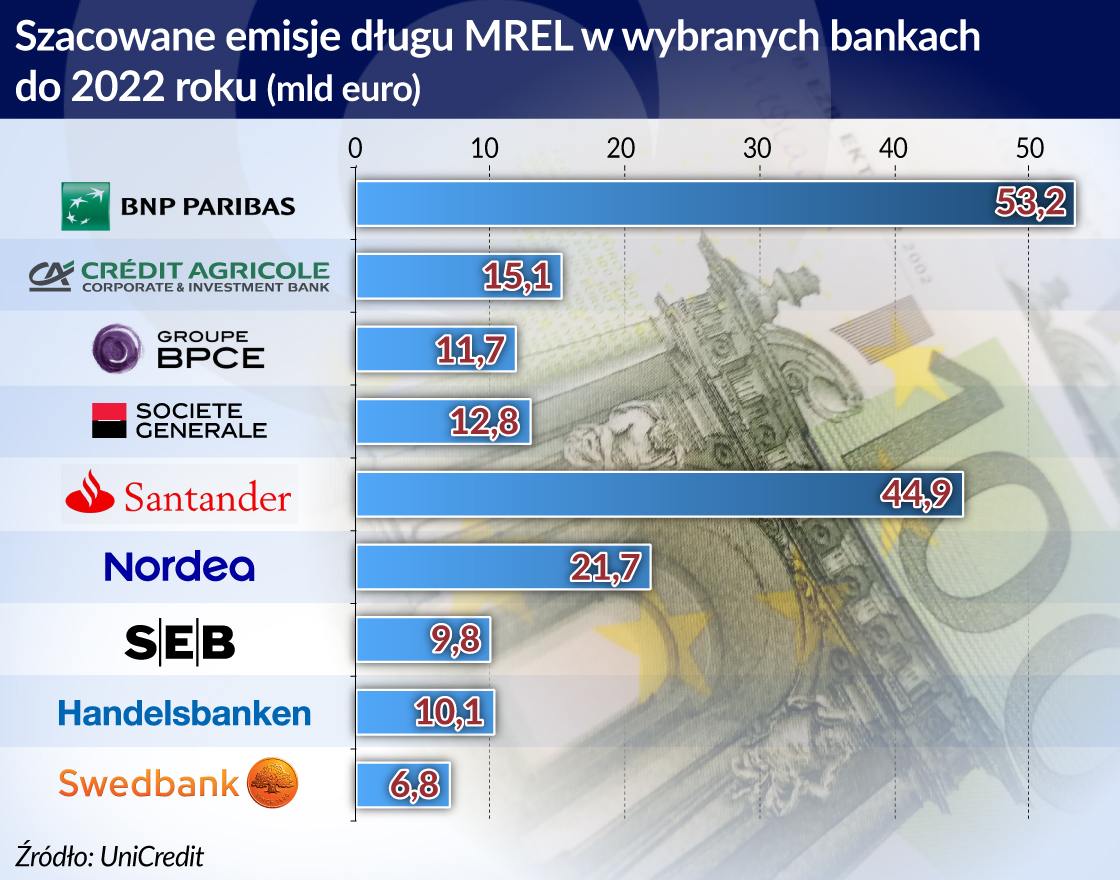

UniCredit spodziewa się, że najwięcej obligacji „mrelowych” będą emitowały banki francuskie, hiszpańskie i skandynawskie. Szacuje, że w przypadku czterech francuskich G-SIB (a więc zobowiązanych do wypełnienia wymogu TLAC) będzie to 93 mld euro do 2022 roku. Sześć największych hiszpańskich wyemituje 91 mld euro (z czego połowa przypadnie na Santandera, który też jest G-SIB), a 48 mld euro wyemitują banki szwedzkie. W sumie to ponad 200 mld euro, a to tylko wycinek, choć spory, emisji, które na unijnym rynku już się zaczęły.

Jaki MREL będą musiały mieć polskie banki? BFG w październiku wraz z planami resolution przekazał im także oczekiwania co do MREL, choć nie ustalił jego wysokości. Na pewno wielkości będą jeszcze ewoluować, gdy zmiany w MREL wejdą w życie i gdy SRB w 2018 roku „przydzieli” wymogi MREL grupom bankowym.

Dlatego trudno jednoznacznie określić, jaka będzie wielkość emisji polskich banków, które pełny MREL mają osiągnąć do początku 2023 roku. Zdzisław Sokal mówi tylko, że będzie to „poziom istotny”. Bank Anglii ogłosił już publicznie poziomy MREL. Ustalił je w wysokości 21-24 proc. RWA.

Analitycy firmy doradczej EY oszacowali, że PKO BP powinien mieć MREL w wysokości 19,3 proc. RWA, Pekao – 17,9 proc., BZ WBK –18,6 proc., mBank – 23,22 proc., a ING – 17,4 proc. PKO BP miał na koniec III kwartału 2017 roku 17,7 proc. łącznego współczynnika kapitałowego, Pekao – 16,5 proc. BZ WBK – 16,9 proc., mBank – 24,16 proc., ING – 15,1 proc. Widać, że czterem z pięciu największych polskich banków nieco brakuje.

– To wcale nie jest tak mało – mówił na grudniowej konferencji EY poświęconej regulacjom bankowym partner w tej firmie Paweł Flak.

Pytania o strukturę MREL otwarte

Trudno jeszcze przewidzieć, jak duże będą emisje polskich banków również dlatego, że

z jednej strony mają one relatywnie wysokie fundusze własne, a ich kapitały są dobrej jakości. Ale to nie powinno być równoznaczne z faktem, iż MREL będzie miał w ich bilansach marginalną wielkość. Z drugiej strony nierozsądne byłoby zastępowanie kapitału –zobowiązaniami. Wszystko to pozostaje do wyważenia, tak w Polsce, jak i w całej Unii.

– W Komisji Europejskiej trwają prace na temat określenia wielkości zobowiązań kwalifikowanych i zostanie określona ich minimalna wielkość. Jest też dyskusja na temat struktury MREL – jaka powinna być relacja funduszy własnych do zobowiązań kwalifikowanych – mówi Zdzisław Sokal.

BFG przyjął w 2017 roku metodykę wyznaczania MREL, w której jasno stwierdza, że nie będzie do niego liczony dług podporządkowany pozostający w rękach inwestorów detalicznych. Uważa też, że polskie banki, a zwłaszcza słabsze, powinny nie zwlekać z myśleniem o emisjach do czasu, gdy na europejskim rynku zrobi się tłok.

SRB zapowiedziała, że przegląd zaleceń MREL będzie odbywał się co roku. Wymogi mogą się zmieniać w zależności od oceny możliwości poddania banku resolution. Będą dostosowane do struktury bilansu oraz profilu ryzyka banku. Jeśli jednak minimalne wymogi MREL (a takie są w przypadku TLAC) zostaną wprowadzone, będą obowiązywały także w Polsce.

Europejski likwidator banków zamierza też w 2018 roku rozstrzygnąć, gdzie i w jakich proporcja ma być „zlokalizowany” MREL w ramach grupy – ile w spółce matce (MREL wewnętrzny), a ile w spółkach zależnych (MREL indywidualny). Kolejnym z najważniejszych zagadnień będzie polityka wobec transferu MREL. Chodzi o to, żeby zapewnić bez żadnych wątpliwości, iż trafi on do tej spółki z grupy, która ma kłopoty. Wszystkie te obszary prac SRB są kluczowo ważne dla polskiego sektora finansowego.