18 maja prezes EBC Mario Draghi uznał kryzys w strefie euro za zakończony. Rzeczywiście, stopa inflacji jest tam, gdzie EBC chciałby ją widzieć. Gospodarka rośnie, a akcja kredytowa nabiera rozmachu. Nie wszyscy są jednak zadowoleni z polityki prowadzonej przez EBC, co może nieść skutki dla przyszłości strefy euro.

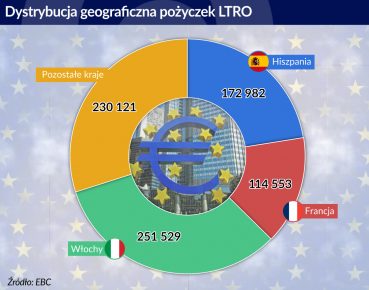

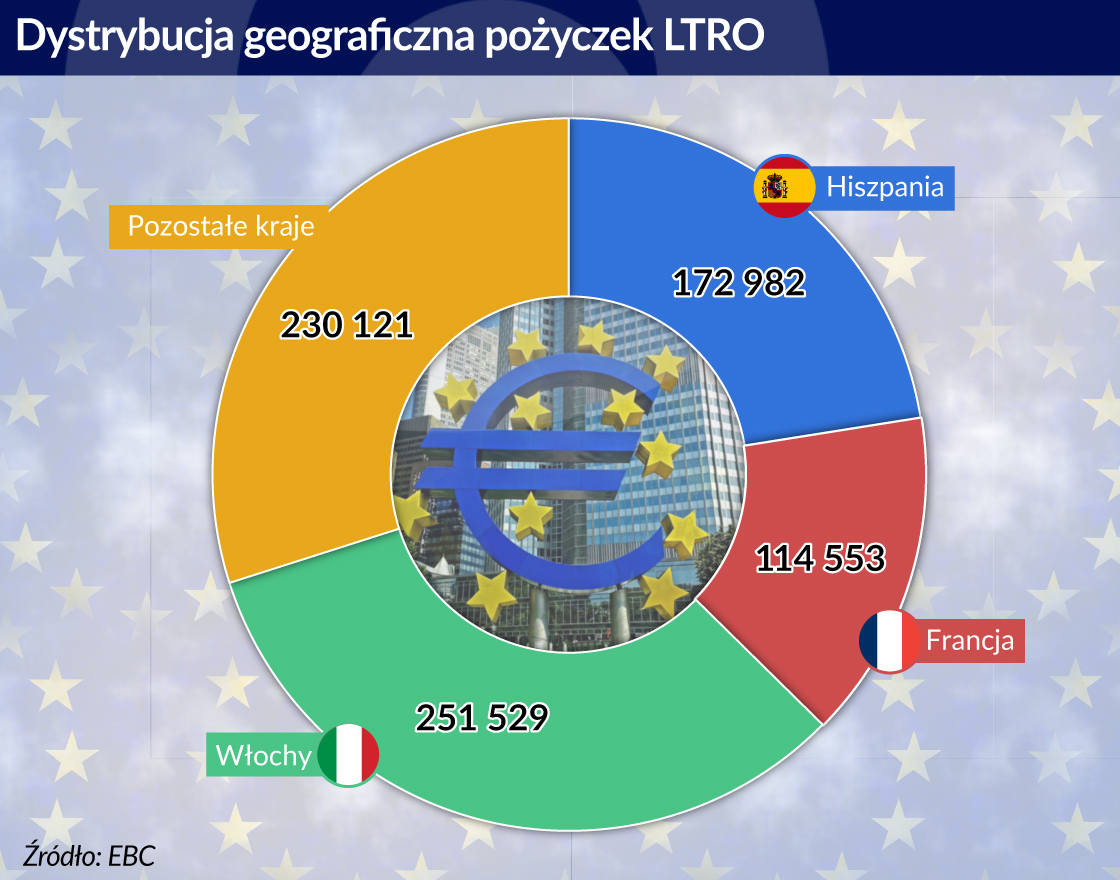

Deklaracja Draghiego, złożona w trakcie przemówienia w Tel Awiwie, potwierdza, że polityka prowadzona przez EBC w ostatnich trzech latach zaczyna zdawać egzamin. Trudno jest jeszcze ocenić jednoznacznie, które z zastosowanych narzędzi najbardziej przyczyniło się do sukcesu. Wiele wskazuje jednak na to, że obecne ożywienie zawdzięczamy nie tyle skupowi aktywów, co kredytom oferowanym bankom przez EBC, czyli ukierunkowane dłuższe operacje refinansujące TLTRO (które stanowią ok. 98 proc. całej pozycji nr 5 sumy bilansowej eurosystemu, czyli należności od instytucji kredytowych strefy euro w euro z tytułu operacji polityki pieniężnej).

Taki stan rzeczy nie powinien specjalnie dziwić. Wielkość akcji kredytowej w strefie euro nadal przewyższa całe PKB strefy euro, co tylko potwierdza bankowy model strefy.

Jest jednak jeszcze jedno narzędzie, do którego EBC również odwoływał się w ostatnich trzech latach i którego zastosowanie od samego początku wywoływało wiele kontrowersji. Chodzi o ujemną stopę depozytową. Nie wszystkie banki centralne, które odwołują się do niekonwencjonalnej polityki monetarnej zdecydowały się na ujemne stopy procentowe. Może dlatego, że często pojawiały się głosy, że ujemne stopy procentowe stoją w sprzeczności ze skupem aktywów przez bank centralny. Dlaczego? Otóż dany bank komercyjny niemal z całą pewnością nie zainwestuje otrzymanych od banku centralnego środków z tytułu odsprzedaży aktywów. Najprawdopodobniej trafią na jakiś czas na depozyt banku centralnego. Ujemna stopa depozytowa banku centralnego mogłaby odstraszyć dany bank do sprzedaży bankowi centralnemu swoich aktywów. O innych niebezpieczeństwach tego narzędzia nie warto chyba wspominać.

Świadom tego ryzyka EBC zdecydował się w czerwcu 2014 r. mimo wszystko na wprowadzenie ujemnych stóp procentowych.

Jak jednak wiadomo nie przyrządzi się omletu bez rozbicia jajek. Jeśli EBC de facto subsydiuje akcję kredytową (a czyni to za sprawą dobrze znanego programu TLTRO 2 ), to rodzi się oczywiste pytanie dotyczące źródeł pieniędzy. Oczywiście martwienie się o to, skąd bank centralny bierze pieniądze może być postrzegane jako strata czasu. Ale tak nie jest. Wprowadzenie ujemnych stóp procentowych to dla banku centralnego nowe źródło przychodu. Przecież wprowadzenie ujemnych stóp procentowych od depozytu nie zniechęciło banków komercyjnych od deponowania pieniędzy w banku centralnym. Wręcz przeciwnie.

Kwota przechowywanych przez banki komercyjne środków na depozycie oraz rachunku bieżącym banku centralne osiąga systematycznie nowe rekordy. Obecnie przekroczyła próg 1,76 bln euro. Jeśli od powyższej kwoty (skorygowanej o rezerwy obowiązkowe, których oprocentowanie wynosi zero procent) obliczymy ujemny procent rzędu minus 0,4 proc., to otrzymamy kwotę w wysokości 6,5 mld euro jakie EBC zgarnia od banków komercyjnych za samo trzymanie w banku centralnym ich środków. Ta kwota pozwala EBC na dofinansowywanie akcji kredytowej w strefie euro.

EBC jednym zabiera (tym, którzy parkują swoje środki w EBC) po to, aby innym dać pieniądze z tytułu prowadzenia akcji kredytowej. Tak musi się dziać chociażby z jednego powodu. Ilość środków przechowywana przez banki komercyjne w EBC przewyższa ponad dwukrotnie środki udzielane w ramach TLTRO 2. Co gorsze, nie wszystkie banki parkujące swoje środki w EBC korzystają z jego szczodrości w ramach TLTRO 2. Obok beneficjentów niekonwencjonalnej polityki monetarnej EBC znajdują się też i poszkodowani tej polityki, głównie za sprawą ujemnych stóp procentowych. Teraz chodzi o dokładne sprecyzowanie, kto jest beneficjentem, a kto poszkodowanym.

Na początku nie było to łatwe zadanie a analitycy prześcigali się na różne sposoby, aby ustalić kto pożyczył środki w ramach TLTRO 2, a kto nie. Od połowy ubiegłego roku nie trzeba się już trudzić – EBC zaczął regularnie publikować sumę bilansową eurosystemu z podziałem na poszczególne kraje tworzące eurosystem.

Dziś wiadomo, że zarówno na depozycie jak i rachunku bieżącym EBC najwięcej środków trzymają banki niemieckie, holenderskie i francuskie. Ich łączny udział wynosi ok. 70 proc. a udział niemieckich banków stanowi ponad jedną trzecią wszystkich przechowywanych środków.

Nasuwa się wniosek, że banki niemieckie finansują w dużym stopniu akcję kredytową hiszpańskich i włoskich banków. Czy przypadkiem piętnowane przez Niemców pojęcie unii transferowej nie nabiera nowego, szerszego znaczenia? Oczywiście, EBC może się bronić twierdząc, że nic nie stało na przeszkodzie do tego, aby banki niemieckie także korzystały z programu TLTRO 2.

Jest jeszcze bardziej wyrafinowana linia obrony dla EBC. Bank komercyjny zanim odda pieniądze do banku centralnego zawsze sprawdza, co się dzieje na rynku międzybankowym. Inwestowanie w niezabezpieczonym segmencie tego rynku jest zbyt ryzykowne. Pozostaje zatem segment zabezpieczony i odwoływanie się do stawek repo. A te ostatnie na niemieckim rynku są dużo niższe (rzędu minus 0,65 proc.). Zaparkowanie pieniędzy w banku centralnym po stopie minus 0,4 proc. to gratka, prawda?

Perturbacje na europejskim rynku repo

Nieprawda. Niemcy zdają sobie sprawę z tego, że tak niska stawka na rynku repo jest do pewnego stopnia pochodną zmian regulacyjnych jakie zachodzą i jakie jeszcze będę zachodzić w strefie euro. Co do tego nie ma wątpliwości. Niemniej, głównym powodem tak niskich stawek repo w zabezpieczonym segmencie rynku pieniężnego jest przede wszystkim prowadzona przez EBC polityka monetarna – skup obligacji (zaniżający cenę zabezpieczenia na rynku repo) – oraz ujemna stopa depozytowa samego EBC.

Reasumując, EBC na pewno należą się wyrazy uznania za jego zaangażowanie oraz determinację w walce z kryzysem. Działania EBC nie odbyły się jednak bez brzemiennego w skutkach efektu redystrybucyjnego. Niemcy na pewno mają niewiele powodów, aby ciepło się wyrażać o aktualnym prezesie EBC. Opisany wyżej mechanizm jest jednym z wielu, dla których aprobata działań EBC u naszych zachodnich sąsiadów była naprawdę znikoma. W efekcie dostajemy kolejny argument na rzecz dość odważnej tezy, w myśl której następcą M. Draghiego już za niespełna 30 miesięcy może być tylko jedna osoba – Jens Weidmann. Jeśli dojdzie do steru w EBC może wystawić wysoki rachunek za rozbite wcześniej jajka.