Pod koniec roku mija termin na decyzję o przystąpieniu do systemów ochrony instytucjonalnej (IPS) tych banków spółdzielczych, które jeszcze do nich nie należą. Jeśli nie zdążą, ich dalsze istnienie stanie pod znakiem zapytania.

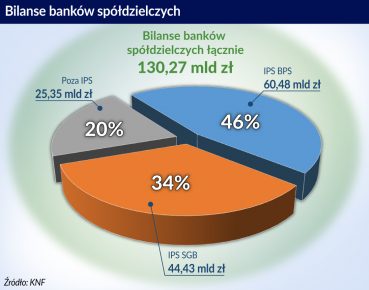

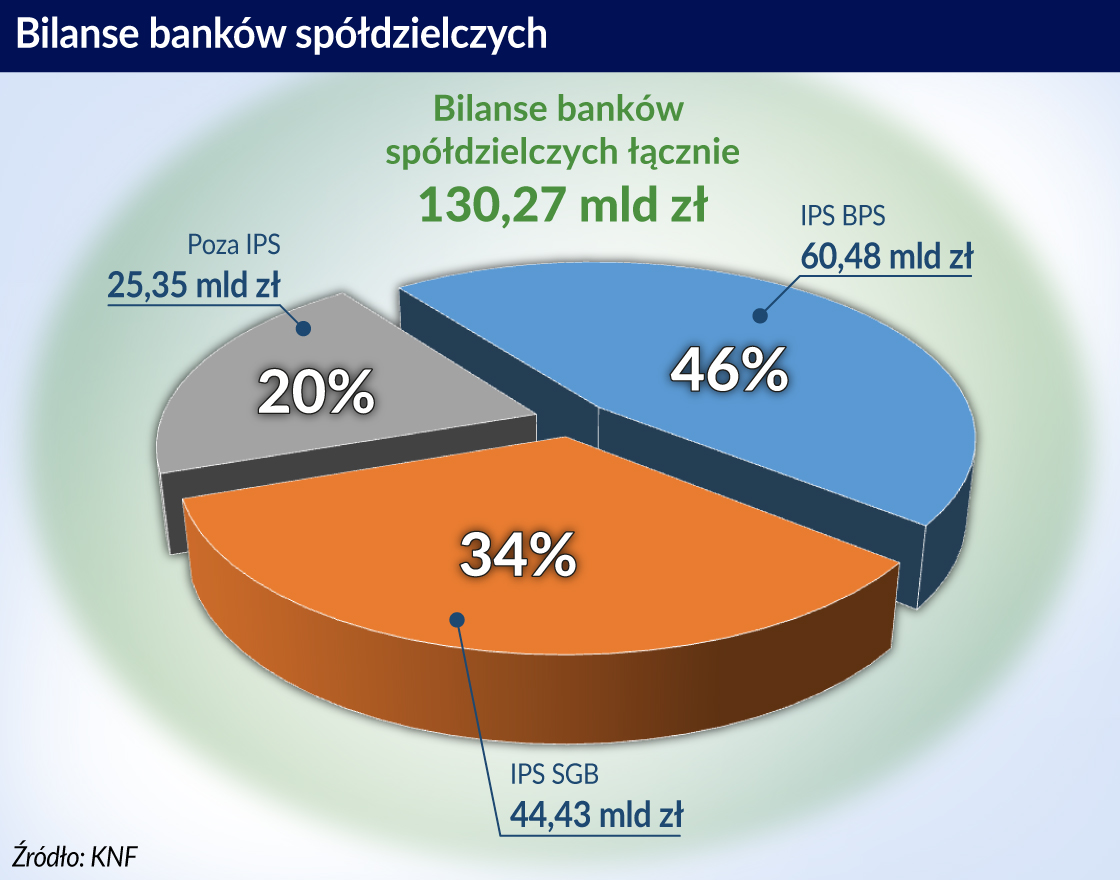

W Polsce mamy 553 banki spółdzielcze, z czego większość liczbowo i kapitałowo przypada na dwie grupy. Wokół Banku Polskiej Spółdzielczości (BPS) w Warszawie zrzeszone są 352 banki, a wokół Spółdzielczej Grupy Bankowej (SGB-Bank S.A.) w Poznaniu kolejne 199 banków. Problem w tym, że wciąż nie wszyscy członkowie obydwu zrzeszeń uczestniczą w ich instytucjonalnych systemach ochrony (ang. IPS- Institutional Protection Scheme).

IPS to upraszczając wspólny fundusz na czarną godzinę i wspólne, a przez to łagodniejsze wymogi regulacyjne. Dzięki ulgom w wagach ryzyka albo niższym składkom na BFG i KNF małym bankom będącym częścią grupy łatwiej spełniać obostrzenia wynikające z unijnej dyrektywy CRD IV i rozporządzania CRR.

W zamian banki muszą ograniczać ryzyko w swojej działalności do określonych limitów, udostępniać informacje innym uczestnikom systemu, czy też tworzyć minimum depozytowe i fundusz pomocowy. Ten ostatni może być użyty w przypadku problemów jednego z uczestników. IPS-y prowadzą też audyty banków członkowskich, bo w interesie wszystkich jest aby po pieniądze ze wspólnych składek nie było potrzeby sięgać.

Aby wypełnić artykuł 22b ust. 12 ustawy o funkcjonowaniu banków spółdzielczych aż 60 z 352 banków zrzeszonych w ramach Banku BPS musi zdecydować się na przystąpienie także do działającego tam IPS do 31 grudnia 2018 roku, a 3 ze 199 banków zrzeszonych w ramach Banku SGB taką deklarację musi złożyć jeszcze wcześniej – do 23 listopada 2018 roku.

Co się stanie jeśli banki do systemu ochrony nie przystąpią? Stracą wtedy podstawę prawną funkcjonowania, bo stara umowa zrzeszenia wygasa, a nowa nie może być podpisana, skoro nie przewiduje możliwości bycia w zrzeszeniu bez uczestnictwa w jego systemie ochrony.

– Istnieją trzy powody nieprzystępowania do IPS. Po pierwsze część banków wciąż się waha i obserwuje funkcjonowanie IPS-ów. Po drugie 47 banków tworzy kolejne zrzeszenie – Polski Bank Apeksowy. Po trzecie czasem nie ma woli przyjęcia ze strony samych systemów ochrony gdy jakość portfela, czy współczynnik wypłacalności kandydatów odbiegają od kryteriów przystąpienia – wymienia Adam Skowroński, prezes Spółdzielczego Systemu Ochrony SGB.

To właśnie proces tworzenia Polskiego Banku Apeksowego, który ma być podstawą trzeciego zrzeszenia, ale bez trzeciego IPS-u, był krytykowany przez większość uczestników konferencji „Banki spółdzielcze w nowym otoczeniu społeczno-gospodarczym”, zorganizowanej 24 i 25 maja w Krakowie przez oddział okręgowy NBP i Katedrę Bankowości Uniwersytetu Ekonomicznego.

Chodzi głównie o skalę nowego przedsięwzięcia, która nie gwarantuje odpowiedniego poziomu wzajemnej ochrony. Banki spółdzielcze zrzeszone w BPS i SGB odpowiadają za ponad 80 proc. aktywów sektora banków spółdzielczych. Nowe zrzeszenie, jeśli ostatecznie powstanie, obejmie tylko 6,7 proc. aktywów.

„Struktura aktywów tej grupy banków zbliżona jest do struktury aktywów banków poza IPS z tą różnicą, że banki nowego zrzeszenia proporcjonalnie mniej środków lokują w dotychczasowych bankach zrzeszających (w tym przypadku również mniej niż przeciętnie banki spółdzielcze) oraz kredytach dla sektora niefinansowego, natomiast posiadają proporcjonalnie więcej instrumentów dłużnych” – czytamy w raporcie KNF.

Istotne jest też to, że 47 mniejszych banków spółdzielczych bez IPS nie będzie mieć też związanych z nim korzyści regulacyjnych. Będą więc miały wyższe niż 80 proc. rynku wagi ryzyka, wyższe składki na BFG i KNF, jeśli w ogóle ta ostatnia przyzna Polskiemu Bankowi Apeksowemu licencję na działanie (na razie wyraziła zgodę na jego organizację).

Sytuacja nie jest więc prosta i w środowisku coraz częściej słychać o potrzebie nowelizacji ustawy, tak aby terminy listopada i grudnia 2018 roku przestały być obowiązujące.

– Pojawiają się koncepcje przedłużenia zrzeszeń, ale to nie jest rozwiązanie docelowe. To tylko przedłużanie decyzji o rok, dwa – mówił Paweł Szałamacha, członek zarządu NBP, na wspomnianej konferencji w Krakowie.

– Banki pozostające poza zrzeszeniami stoją przed koniecznością podjęcia niezbędnych działań przystąpienia do IPS zgodnie z wymogami ustawowymi (…) Działalność samodzielna wymaga spełnienia wielu warunków, z których najważniejszy jest wymóg kapitału powyżej 5 mln euro. Nie jest to zaskoczenie, że spośród banków pozostających poza IPS 41 banków nie spełnia tego warunku, a tylko 37 z tych banków zgłosiło udział do Polskiego Banku Apeksowego – mówił Paweł Szałamacha.

Uczestnicy konferencji podkreślali też, że w powiązaniach w ramach IPS nie chodzi tylko o bezpieczeństwo. Pożądane byłyby także silniejsze powiązania biznesowe między uczestnikami i stworzenie np. wspólnego minimum oferowanych produktów. Efektywność nie jest bowiem najsilniejszą stroną banków spółdzielczych.

Dr Marcin Idzik z firmy badawczej Kantar TNS przytoczył badania, z których wynika, że lekko rosnąca liczba klientów banków spółdzielczych nie jest sukcesem jeśli porównać ją z dynamiką całego rynku bankowego. Obecnie banki spółdzielcze mają około 3 mln klientów, a dziesięć lat temu miały 2,7 mln. Przyrost 300 tys. klientów w dekadę wypada blado w porównaniu z 11,5 mln nowych klientów całego rynku bankowego.

W bankach spółdzielczych mało jest 40-latków, o młodszych klientach nie wspominając. 43 proc. klientów banków spółdzielczych to emeryci, renciści i bezrobotni, podczas gdy w bankach komercyjnych to 32 proc. Aż 63 proc. klientów banków spółdzielczych ma dochody do 2 tys. zł miesięcznie, podczas gdy w bankach komercyjnych 40 proc.

Biorąc pod uwagę te statystyki, wątpliwa jest współpraca banków spółdzielczych z fintechami. Współpraca z bankami komercyjnymi jest zaś trudna od samego początku. Te nie są bowiem zainteresowane tym fragmentem rynku.

Niemniej działanie w niszy, do której bankom komercyjnym wejść się nie opłaca, można też postrzegać jako zaletę banków spółdzielczych. Inne zalety to osobisty kontakt z klientem i wiedza o nim daleko wykraczająca poza wiedzę jaką ma pracownik banku komercyjnego, polski kapitał i na ogół konserwatywne działanie, które ustrzegło te banki nie tylko przed udzielaniem kredytów we frankach, ale i skutkami kryzysu finansowego.

Uczestnicy konferencji podkreślali, że te zalety uda się ocalić pod warunkiem integracji sektora i nie chodzi przy tym o bezrefleksyjne stworzenie dwóch wielkich banków spółdzielczych, kopiujących działania banków komercyjnych.

– Tu nie chodzi o stworzenie centralnie zarządzanej struktury. Należy zachować największe atuty rynkowe lokalnie działających elastycznych banków, ale ze zdecydowanie większym wykorzystaniem synergii wynikających z funkcjonowania w ramach zrzeszenia. Największe rezerwy tkwią w synergiach kosztowych, np. doprowadzenie do końca wdrożenia wspólnych rozwiązań informatycznych stworzy olbrzymie możliwości outsourcingu całego obszaru tzw. zaplecza. W ten sposób można wykorzystać efekt skali bez utraty niezależności banków spółdzielczych – uważa Adam Skowroński.