Oszczędności to priorytet niemieckich banków. Ograniczają one liczbę oddziałów i aktywność za granicą, 40 proc. planuje redukcję zatrudnienia. Wynika to z rekordowo niskich stóp procentowych w strefie euro i ekspansji fintechów. Mimo to niemieccy bankowcy pozostają zaskakująco spokojni.

Rok temu pierwszy bank w Niemczech wprowadził ujemne odsetki od depozytów. Dla wielu klientów był to szok. Spotkało się to także z oburzeniem w niemieckich mediach. Tymczasem w kolejnych miesiącach pojawiły się banki, które zamiast wypłacać odsetki od złożonych, depozytów pobierają od nich opłaty. Teraz jest już ich kilkanaście. Do tego nie dotyczy to już kwot powyżej 100 tys. euro, jak było to w pierwszym przypadku, ale również mniej zamożnych klientów.

Opłaty za lokaty

W maju do tego grona dołączył bank ludowy w Reutlingen (Volksbank Reutlingen) w Badenii-Wirtembergii. Opublikował on tabelę opłat i oprocentowania, zgodnie z którą będzie pobierał 0,5 proc. od kwot powyżej 10 tys. euro na rachunku a vista, a w przypadku półrocznych lokat powyżej 25 tys. euro – 0,25 proc. W cenniku banku znalazły się też ukryte opłaty w przypadku posiadania innych kont, które na pierwszy rzut oka mogą nie kojarzyć się z ujemnymi odsetkami. Bank chce bowiem pobierać „opłatę za przechowanie” (Verwahrentgelt) środków na rachunku ROR w wysokości 0,5 proc. rocznie. Ta miałaby obowiązywać już od pierwszego euro na koncie.

„Czy drobni ciułacze będą teraz płacić odsetki karne?” – zaalarmowała lokalna prasa. Sprawą zainteresowali się także rzecznicy praw konsumenta, którzy zażądali rezygnacji z tych należności wskazując, że pobieranie opłat przez banki od złożonych depozytów jest niezgodne z niemieckim prawem. W wypowiedziach dla mediów przedstawiciele banku przekonują, że „nie ma planów naliczania ujemnych odsetek od wkładów >>normalnych oszczędzających<<” i chcieli jedynie „profilaktycznie przygotować się na nowych klientów, którzy nagle wpłaciliby milion euro”. Mimo to bankowcy jak na razie nie wycofują tego cennika, który „został starannie przygotowany i sprawdzony pod kątem prawnym”.

Kłopoty sektora

Przykład małego lokalnego banku spod Stuttgartu jest charakterystyczny dla całego sektora bankowego w Niemczech i jego aktualnych problemów. Do tej pory niemieckie banki zarabiały głównie na różnicach stóp procentowych. Z tego biznesu pochodziło prawie trzy czwarte ich przychodów. Teraz jednak, kiedy Niemcy więcej oszczędzają i biorą mniej kredytów, bankowcy utracili pewne źródło zarobku. W sytuacji rekordowo niskich stóp procentowych w strefie euro, gdzie same banki muszą płacić Europejskiemu Bankowi Centralnemu za złożone w nim depozyty (0,4 proc.), oznacza to fundamentalne kłopoty.

Konieczne jest więc znalezienie nowych źródeł przychodów i to w sytuacji, kiedy coraz silniejsza jest konkurencja ze strony firm świadczących usługi finansowe za pośrednictwem Internetu. Część ekspertów mówi nawet o kryzysie strukturalnym niemieckiego sektora bankowego.

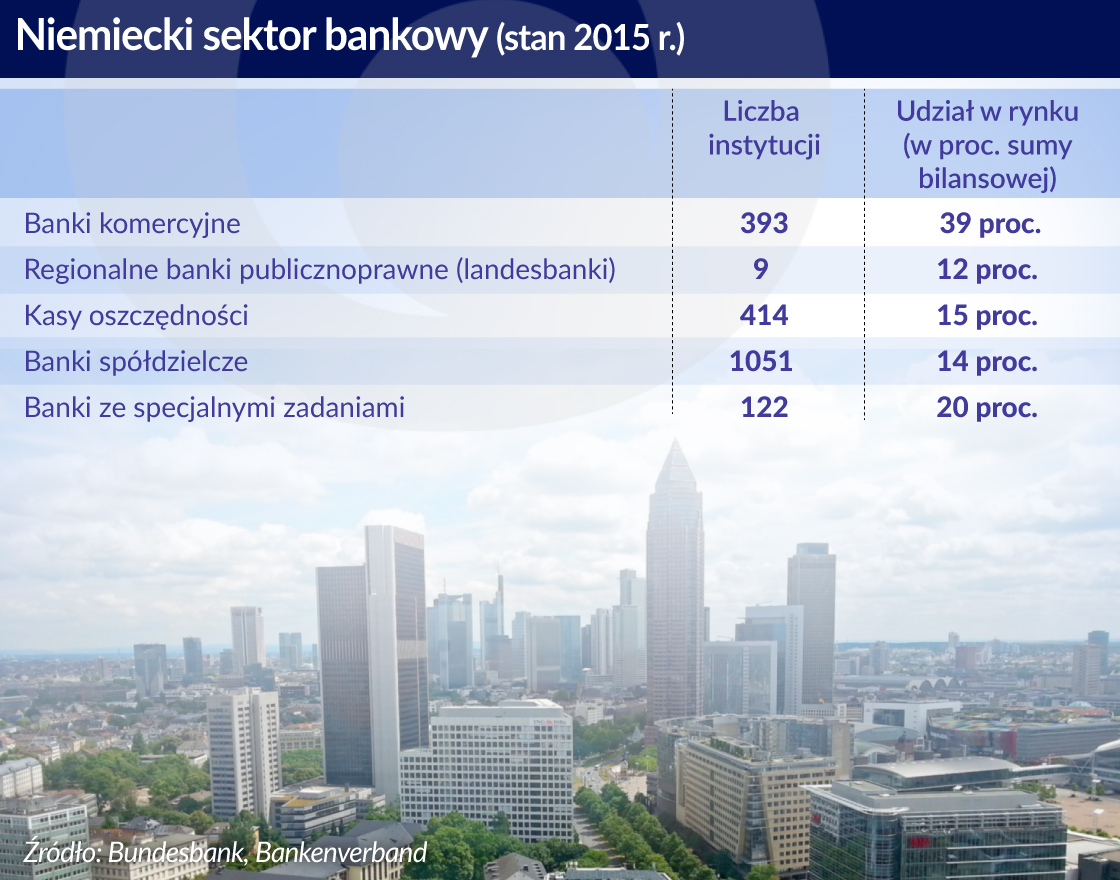

Do tej pory Niemcy uchodziły za overbanked, czyli kraj ze zbyt wieloma bankami. Obecnie według najnowszych statystyk Bundesbanku jest ich niecałe 1900, z czego największą grupę stanowią lokalne banki spółdzielcze i kasy oszczędności. Jest to i tak prawie cztery razy tyle niż we Francji i dziesięciokrotnie więcej niż w Japonii. Jeśli jednak porównać tę liczbę do danych z przeszłości, to widać, że sytuacja w Niemczech bardzo szybko się zmienia. W 2000 roku Niemcy mieli 3 tys. banków, a w 1990 roku, czyli w roku zjednoczenia Niemiec, ponad 4,5 tys. Od tego czasu ich liczba nieustannie spada. Tylko w ciągu ostatniego roku ubyło 4 proc. banków, a liczba banków spółdzielczych po raz pierwszy w historii spadła do poniżej tysiąca. Tempo fuzji i przejęć w niemieckich sektorze bankowym w znacząco się zwiększa.

Równocześnie niemieckie banki mocno oszczędzają, zamykając oddziały i zwalniając pracowników. W 2016 roku zlikwidowano ponad 2 tys. oddziałów. Prawie połowa z tej liczby przypada na kasy oszczędności, a wśród dużych banków komercyjnych liderem pod tym względem jest Deutsche Bank. Teraz w Niemczech jest łącznie 32 tys. oddziałów banków, podczas gdy jeszcze w połowie lat 90. XX wieku było ich prawie 70 tys.

Niemieckie banki ograniczają także swoją obecność za granicą, co widać i w Polsce. W 2016 roku miały łącznie 234 oddziały zagraniczne, a dekadę wcześniej było to ponad 300. Podobnie wygląda to z zaangażowaniem inwestycyjnym za granicą. Obecnie niemieckie banki mają ponad 50-proc. udziały w 145 zagranicznych bankach, co jest najniższym wskaźnikiem od 1990 roku. Jeszcze dziesięć la temu niemieckie banki miały większościowe udziały w ponad 400 zagranicznych instytucjach bankowych.

Wygląda to, że te trendy będą kontynuowane. Z raportu EY na temat kondycji niemieckiego sektora bankowego wynika, że niemieckie banki planują daleko idące oszczędności. Jest to priorytet dla trzech czwartych ankietowanych banków. Częścią tych działań będą dalsze likwidacje oddziałów oraz zwolnienia. Aż 43 proc. ankietowanych banków planuje redukcje zatrudnienia (zwiększyć zatrudnienie chce jedynie 10 proc.). Kontynuowany będzie zapewne również proces konsolidacji sektora. Spodziewa się tego aż 80 proc. bankowców. Będzie to dotyczyło przede wszystkim kas oszczędności i banków spółdzielczych.

Te ostatnie i tak radzą sobie najlepiej w całej branży. Założony przez nie DZ Bank, który pełni rolę banku centralnego dla banków spółdzielczych, osiągnął w 2016 roku 1,6 mld euro zysku, czyli podobnie jak rok wcześniej. To wielki sukces w porównaniu z wynikami Deutsche Banku i Commerzbanku – ten pierwszy drugi rok z rzędu znów zanotował stratę, a ten drugi tylko niewielki zysk. Mimo że DZ Bank nadal pozostaje słabo rozpoznawany nawet na niemieckim rynku, stał się najbardziej dochodowym bankiem w Niemczech, a pod względem aktywów jest numerem dwa (za Deutsche Bankiem). Być może jego pozycja jeszcze bardziej się umocni, bo dwaj najwięksi konkurenci ciągle nie mogą poradzić sobie z kłopotami. Nadal muszą prowadzić kosztowne restrukturyzacje, a media regularnie donoszą o kolejnych karach za udział w praniu brudnych i transferowaniu zysków do rajów podatkowych.

Sposoby na poprawę sytuacji

To, co łączy wszystkie banki w Niemczech, to konieczność znalezienia nowego i trwałego modelu biznesowego. Dziś stopa zwrotu z kapitału własnego niemieckich banków wynosi niewiele ponad 2 proc., z tendencją spadkową. Szczególnie źle wygląda to w przypadku kas oszczędności i największych banków.

Rekordowo niskie stopy procentowe EBC są oczywistym obciążeniem dla ich działalności, ale nie mogą wszystkiego wyjaśnić. W podobnej sytuacji są przecież banki w Szwajcarii i Japonii, które osiągają lepsze wyniki. Niemieckie banki wypadają też słabo na tle reszty niemieckiej gospodarki, która ma się świetnie.

Jednym ze sposobów na zwiększenie rentowności ma być podwyższanie opłat. Poprzez media przygotowują do tego klientów zarówno przedstawiciele nadzoru bankowego, jak i sami bankowcy. W jednej z wypowiedzi prasowych przedstawiciel Deutsche Banku mówił, że „dotychczasowa struktura opłat była w Niemczech wyjątkowo przyjazna dla klienta”, a obecne i nadchodzące podwyżki określił jako „normalizację”. Szef niemieckiego nadzoru finansowego (Bafin) przekonywał, że „jeśli ktoś chce być klientem zdrowego banku lub kasy oszczędności, to musi zaakceptować, że pobierają one adekwatne ceny”. Jak dotąd już jedna trzecia banków w Niemczech podwyższyła różnego rodzaju opłaty lub planuje to zrobić do końca roku. Przeważnie dotyczy to prowadzenia konta, ale chodzi także o przelewy. Obecnie prowadzenie konta ROR w największych niemieckich bankach kosztuje około 100 euro rocznie, oczywiście przy – z reguły – zerowym oprocentowaniu depozytu.

Dodatkowo niemieckie banki chcą bardziej intensywnie prowadzić akcję na rynku kredytów hipotecznych i konsumenckich. Według EY będą bardziej zabiegać o kredytobiorców wśród przedsiębiorców, chociaż nie o wszystkich. O ile firmom IT, z branży budownictwa i usług zdrowotnych oraz rzemiosła banki chcą udzielać więcej kredytów, o tyle wobec przemysłu samochodowego, handlu detalicznego i branży usług finansowych planują bardziej restrykcyjne podejście. Według raportu EY zdecydowana większość niemieckich bankowców ma nadzieję, że działalność kredytowa przyniesie im dodatkowe przychody.

Piętą achillesową niemieckich banków są usługi z wykorzystaniem najnowszych technologii. Widać to na przykładzie Commerzbanku i mBanku, jego polskiej spółki-córki, która uchodzi za bardziej nowoczesną i lepiej przygotowaną do obecnych wyzwań od centrali. Widoczne jest to również na przykładzie serwisu Paydirekt, który założyły kasy oszczędności i banki spółdzielcze. Reklamowano go jako umożliwiający łatwiejsze zakupy w internecie. Przede wszystkim chodziło jednak o to, by nie oddawać pola amerykańskiej konkurencji w postaci PayPala.

Z niemieckiego systemu Paydirekt korzysta około miliona klientów, czyli poniżej oczekiwań założycieli, a liczba ta rośnie bardzo powoli. PayPal zdobył już w Niemczech około 19 mln aktywnych użytkowników. Wynika to z tego, że niemieckie instytucje finansowe bardzo późno wpadły na pomysł własnej platformy płatniczej i dopiero w 2015 roku zaczęły go realizować.

W tej dziedzinie niemieckie banki znajdują się pod presją z dwóch stron. Z jednej strony ich rynek atakują globalni gracze w postaci PayPala i Amazon Payments, z drugiej zaś lokalne start-upy, które również oferują usługi finansowe, ale nie są obciążone wysokimi kosztami prowadzenia działalności. Na przykład wirtualny bank N26 zdobył w ciągu dwóch lat 300 tys. klientów, jego szefowie zapowiadają, że w nieodległej przyszłości będą ich miliony.

Bolesne dla banków jest to, że z usług fintechów korzystają głównie młodzi i zamożni klienci. Od 2018 roku także w Niemczech będzie obowiązywać nowa regulacja Komisji Europejskiej, która może jeszcze wzmocnić pozycję firm oferujących usługi finansowe w internecie. Banki spierają się teraz z nimi o szczegółowe rozwiązania techniczne i liczą, że nie staną się tylko instytucjami od „czarnej roboty”, które w tle realizują zlecenia płatnicze, ale nie mają już bezpośredniego kontaktu z klientami.

Poza wielkimi inwestycjami w usługi cyfrowe banki mają jeszcze inne możliwości utrzymania swojej pozycji na rynku. Wielkie korzyści mogą przynieść im dalsze konsolidacje i oszczędności. Do radykalnych działań w tej dziedzinie namawiają bankowców eksperci firmy konsultingowej Bain & Company. Według nich niemieckie banki mogłyby zaoszczędzić w najbliższych latach 30 proc. obecnych kosztów, czyli 25 mld euro. Oznaczałoby to jednak zamykanie kolejnych oddziałów i redukcję zatrudnienia.

Bain & Company rekomenduje likwidację 10 tys. placówek i zwolnienie 100 tys. pracowników, czyli co szóstego zatrudnionego w sektorze bankowym. To bardzo bolesne, ale klienci banków być może przyjęliby je jako mniej dotkliwe niż karne odsetki od depozytów.