Niewygodna konstrukcja podatku bankowego w Rumunii

Na przełomie lat 2018-2019, w związku z wprowadzeniem podatku bankowego, odbyła się wyprzedaż akcji banków rumuńskich. Pojawiły się kontrowersje, których źródłem było nie tylko samo opodatkowanie banków, ale i konstrukcja nowego obciążenia. Skrytykował ją rumuński bank centralny, ponieważ może ona zakłócać prowadzenie polityki pieniężnej.

Z początkiem 2019 r. w Rumunii weszły w życie nowe obciążenia podatkowe, przegłosowane specjalną ustawą pod koniec poprzedniego roku. Były one konieczne ze względu na wzrost nierównowagi w rumuńskim sektorze finansów publicznych w ostatnich latach.

W 2018 r. deficyt tego sektora wyniósł – według metodologii ESA 2010 – 3,3 proc. PKB, najwięcej w Unii Europejskiej, kształtując się tym samym powyżej kryterium dyscypliny budżetowej w ramach procedury nadmiernego deficytu (3 proc. PKB). Nowe obciążenia podatkowe objęły sektor bankowy, energetyczny i telekomunikacyjny, a także branżę hazardową.

Im wyższe stopy, tym wyższa danina

Wszystkie podatki branżowe wywołały kontrowersje. Jednak szczególnie wzmożone były one w odniesieniu do podatku bankowego, a to z uwagi na uzależnienie jego stawek od wysokości stóp procentowych na rynku międzybankowym. Jak wynika z oceny wyrażonej przez rumuński bank centralny (BNR) w opisie dyskusji z lutowego posiedzenia decyzyjnego, oznacza to „powiązanie tego podatku z nastawieniem polityki pieniężnej”.

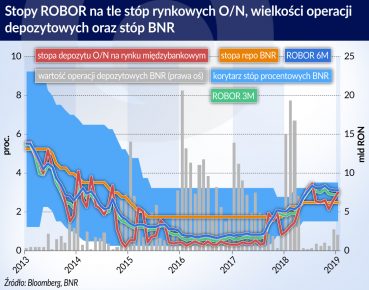

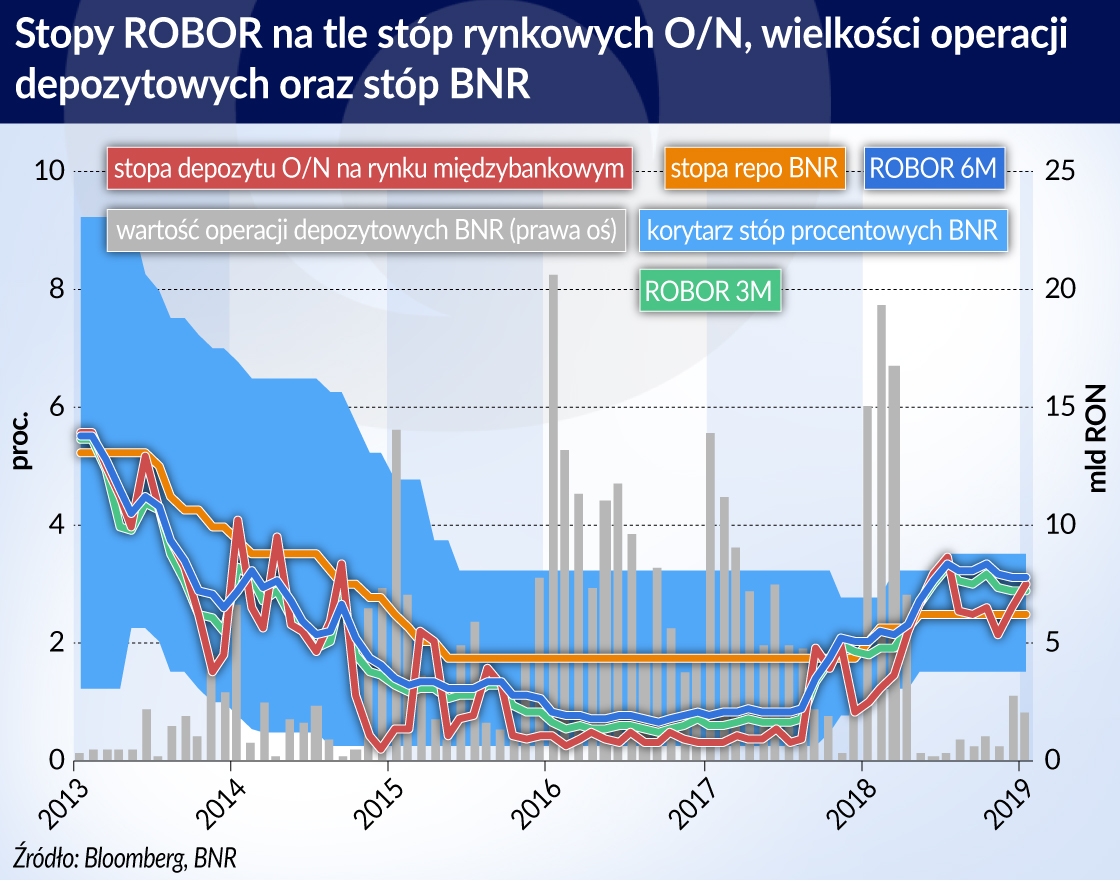

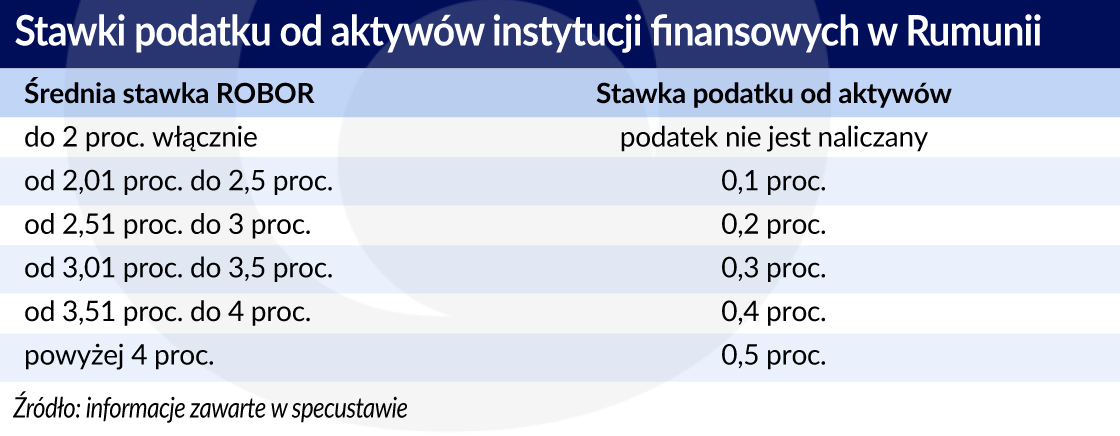

Jeśli stopy na rynku międzybankowym – a konkretnie średnia kwartalna dla 3- i 6-miesięcznych stawek ROBOR (rumuńskiego odpowiednika WIBOR-u) – są odpowiednio niskie (co najwyżej 2 proc.), to podatek nie jest naliczany w ogóle. Jeżeli jednak stopa ROBOR przekroczy 2 proc., to stawka podatku wynosi 0,1 proc. wartości aktywów poszczególnych banków i rośnie skokowo o 0,1 pkt proc. wraz ze wzrostem stawek na rynku międzybankowym o każde 0,5 pkt proc.

Przykładowo, przy średniokwartalnej stawce ROBOR równej 3,12 proc. w IV kw. 2018 r. stawka podatku bankowego w I kw. 2019 r. wyniesie 0,3 proc. wartości aktywów banków. Jeśli stopy ROBOR i wielkość aktywów sektora bankowego kształtowałyby się na zbliżonym poziomie przez kolejne trzy kwartały, to obciążenia sektora bankowego w skali całego 2019 r. wyniosłyby 1,2 proc. wartości aktywów.

W obecnym kształcie podatek jest naliczany od całości aktywów banków, według stanu na koniec poprzedniego kwartału. Oznacza to, że – w przeciwieństwie do polskich rozwiązań – z podstawy opodatkowania nie są wyłączone obligacje skarbowe będące w posiadaniu banków.

Dlaczego ROBOR?

Rząd rumuński deklaruje, że uzależnienie stawek podatku od kwotowań ROBOR ma zachęcić banki do obniżenia tych ostatnich, a w konsekwencji – do spadku kosztów kredytu dla gospodarstw domowych i przedsiębiorstw. W Rumunii – podobnie jak w Polsce – powszechnie stosuje się zmienne oprocentowanie kredytów, uzależnione właśnie od stawek ROBOR. W Rumunii zmienne oprocentowanie obejmuje jednak znacznie szerszy zakres kredytów udzielanych w walucie krajowej – nie tylko mieszkaniowe i dla przedsiębiorstw, ale również konsumpcyjne.

Przedstawiciele rządu rumuńskiego wyrażali pogląd, że kwotowania ROBOR mogą być zawyżane przez banki. W roku poprzedzającym wprowadzenie podatku rzeczywiście silnie wzrosły i w chwili jego ogłaszania spready pomiędzy stopą referencyjną BNR (stopa repo) a ROBOR 3M i 6M w 2018 r. były najwyższe spośród krajów Europy Środkowo-Wschodniej. W ślad za wzrostem stawek ROBOR wzrosło również oprocentowanie kredytów.

Wahania stawek ROBOR są jednak w znacznym stopniu pochodną kształtowania się płynności w rumuńskim sektorze bankowym i polityki zarządzania nią przez BNR – ta ostatnia była w przeszłości zresztą przedmiotem pomocy technicznej Międzynarodowego Funduszu Walutowego (MFW). Gdy w latach 2015-17 w rumuńskim sektorze bankowym utrzymywała się nadpłynność w warunkach wzmożonego napływu funduszy unijnych, BNR przeprowadzał operacje ją absorbujące o rentowności równej stopie depozytowej, a nie stopie referencyjnej (stopy repo). W efekcie stawki na rynku międzybankowym, w tym ROBOR dla wszystkich terminów zapadalności, znalazły się w dolnych partiach korytarza stóp procentowych BNR. Pod koniec 2017 r. sytuacja się odwróciła, co skutkowało wzrostem stawek ROBOR powyżej stopy repo. Jednocześnie BNR podwyższył samą stopę repo z uwagi na wzrost presji inflacyjnej w warunkach wysokiego – m.in. z uwagi na wciąż rosnące wydatki socjalne rządu rumuńskiego – wzrostu gospodarczego.

Na przełomie lat 2018 i 2019 stawki ROBOR ponownie obniżyły się, choć utrzymały się w pobliżu stopy repo. Część komentatorów uznała, że był to bezpośredni efekt wprowadzenia podatku bankowego, jednak prawdopodobnym uzasadnieniem jest też ponowny wzrost płynności w sektorze bankowym, związany z ożywieniem napływu środków unijnych, a także możliwe zakończenie cyklu podwyżek stopy repo BNR wobec osłabienia wzrostu gospodarczego. Bank centralny w tym okresie stosował głównie operacje absorbujące płynność, jednak tym razem zarówno o rentowności równej stopie depozytowej, jak i stopie repo.

Komplikacje procesu decyzyjnego

Powiązanie stawek podatku bankowego ze stopami ROBOR oznacza zatem pośrednie uzależnienie obciążeń fiskalnych banków od działań banku centralnego. Ma to szereg konsekwencji, na które wielokrotnie zwracał uwagę BNR, w tym w opisie dyskusji ze styczniowego oraz lutowego posiedzenia decyzyjnego oraz w trakcie przesłuchania prezesa BNR w rumuńskim senacie.

Po pierwsze, nowy podatek komplikuje proces decyzyjny banku centralnego, oddziałując w kierunku jego mniejszej elastyczności. BNR będzie musiał w swoich decyzjach dotyczących poziomu stóp procentowych, jak i w operacjach otwartego rynku czy depozytowo-kredytowych, uwzględniać większą wrażliwość sektora bankowego na zmiany stóp procentowych. Zdaniem BNR może to oddziaływać negatywnie na zdolność banku centralnego do utrzymania inflacji w pobliżu celu. Jest to tym bardziej istotne, że – jak zwraca uwagę przedstawiciel banku centralnego – BNR w przeszłości musiał podnosić stopy procentowe w celu zmniejszenia skali deprecjacji waluty, w tym w związku ze wzrostem ryzyka kraju. Było to związane z prawdopodobnie relatywnie dużą rolą stabilności kursu walutowego w faktycznie realizowanej strategii polityki pieniężnej BNR, na którą wskazuje niska – na tle innych krajów Europy Środkowo-Wschodniej – zmienność kursu walutowego w relacji do euro (EUR).

Po drugie, nowy podatek może obniżać efektywność mechanizmu transmisji polityki pieniężnej. Stanie się tak, jeśli banki przy kwotowaniu ROBOR rzeczywiście będą kierowały się choć po części obawami o zwiększenie obciążeń fiskalnych. Wówczas zmiany stóp procentowych BNR będą miały mniejsze przełożenie na wysokość tych stawek, a w konsekwencji – na koszt kredytu w gospodarce. W kierunku słabszej efektywności polityki pieniężnej oddziałuje ponadto możliwy spadek akcji kredytowej, pogorszenie sytuacji płynnościowej banków, możliwy wzrost udziału kredytów walutowych, a także zwiększenie marż i opłat.

Po trzecie, BNR sugeruje, że – próbując wpływać na rynkowe stopy procentowe i wygłaszając publiczne opinie co do ich pożądanej wysokości – rząd rumuński może podejmować próbę ograniczenia niezależności banku centralnego. Na takie intencje wskazują niektóre wypowiedzi przedstawicieli władz.

Niższa rentowność

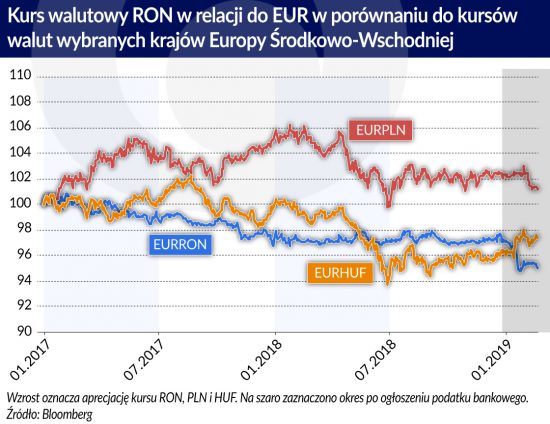

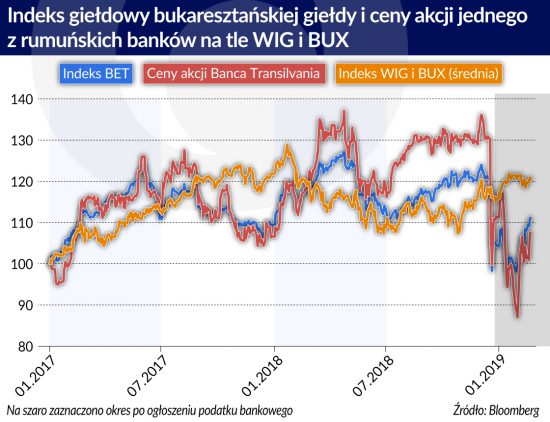

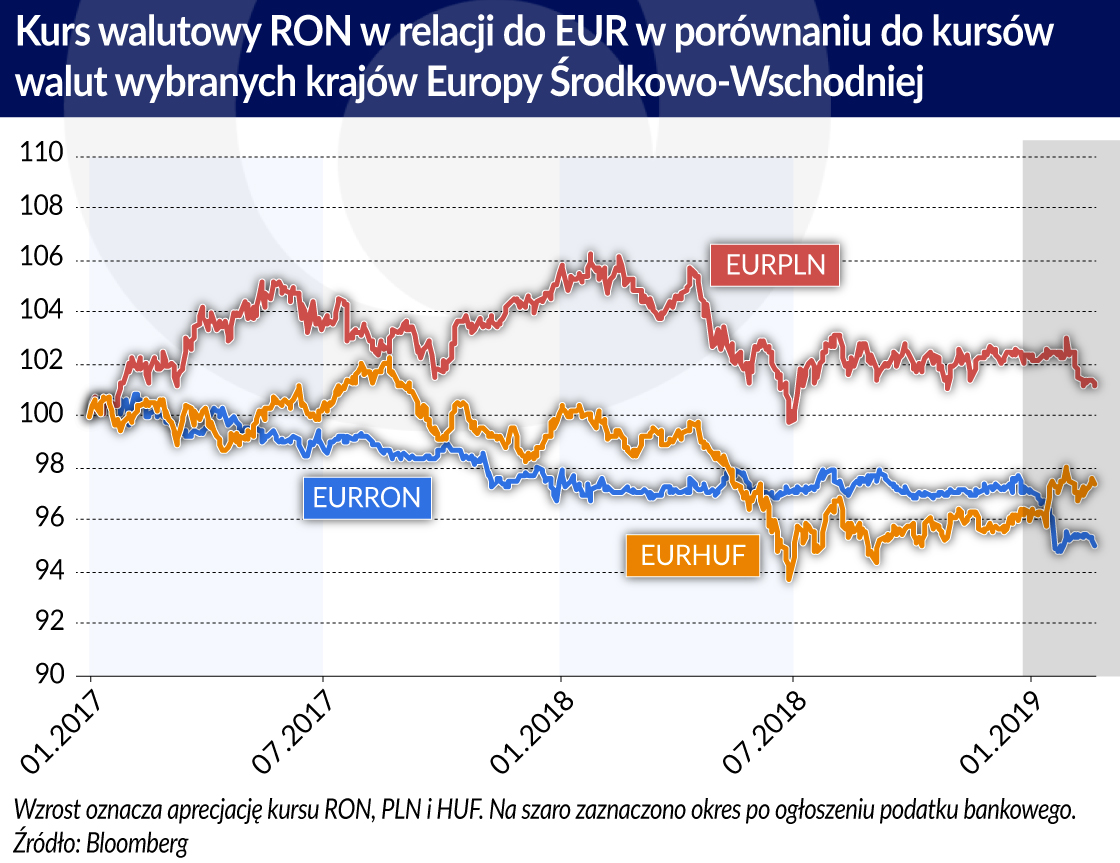

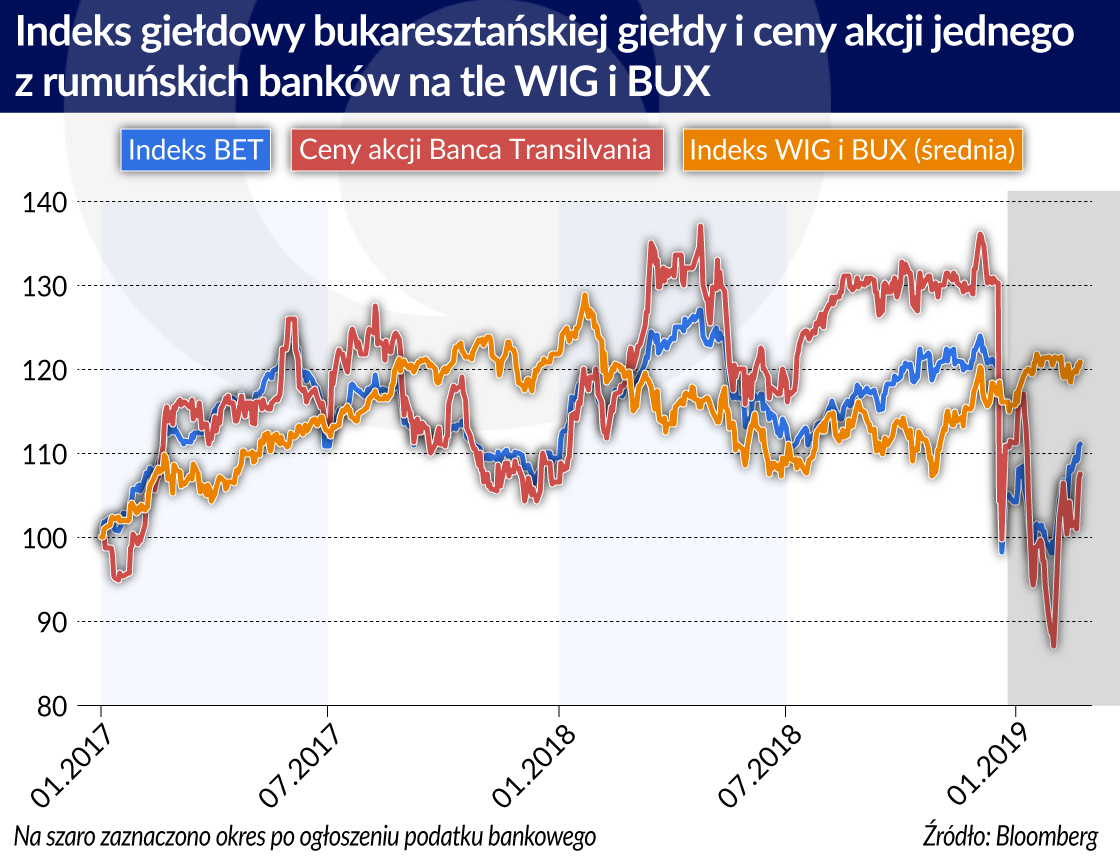

Rumuńskie rynki finansowe dość gwałtownie zareagowały po ogłoszeniu zasad wprowadzanego podatku bankowego. Indeks giełdy w Bukareszcie spadł do końca stycznia 2019 r. o 18,5 proc., a ceny akcji największego notowanego na giełdzie rumuńskiego banku, Banca Transilvania – aż o 33,2 proc. Nastąpiła też deprecjacja kursu lei (RON, o 2,0 proc. w relacji do EUR), przez co znalazł się on na najniższym poziomie w historii. W tym samym czasie zarówno waluty, jak i indeksy akcji innych krajów regionu były względnie stabilne.

Silna reakcja rynkowa była związana zarówno z kontrowersjami dotyczącymi osłabienia efektywności polityki pieniężnej, jak i z obawami o spadek rentowności sektora bankowego na skutek wprowadzenia nowego podatku. Na koniec 2018 r. wartość aktywów rumuńskiego sektora finansowego wyniosła 486,13 mld RON. Przy stawce podatku 1,2 proc. i założeniu niezmienionej wartości aktywów banków, oznacza to, że rumuńskie banki w 2019 r. zapłaciłyby podatek w wysokości 5,83 mld RON, co stanowiłoby równowartość 83,3 proc. zysków sektora bankowego i 0,6 proc. rumuńskiego PKB w 2018 r. Nawet przy nieco ostrożniejszych szacunkach rumuńskiego rządu (0,4-0,5 proc. PKB, 54,1-67,7 proc. zysków sektora bankowego), byłoby to największe obciążenie z tytułu podatku bankowego wśród krajów Europy Środkowo-Wschodniej. W Polsce wpływy do budżetu z tytułu podatku od niektórych instytucji finansowych w latach 2016-17 stanowiły średnio 28,6 proc. zysków sektora bankowego, na Węgrzech – poniżej 10 proc.

Gdy tylko rząd w Bukareszcie ogłosił zamiar wprowadzenia podatku bankowego, rumuński bank centralny wstępnie oszacował skutki nowego obciążenia. Z obliczeń tych wynikało, że większość rumuńskich banków komercyjnych może nie osiągnąć zysku w 2019 r. W ostatecznej wersji ustawy maksymalne stawki podatku są nieco niższe, a co za tym idzie, mniej bolesne dla sektora bankowego. W odniesieniu do niektórych banków obciążenie podatkowe może jednak nadal przekroczyć wielkość zysku nawet kilkukrotnie. Na zagrożenia dla stabilności sektora finansowego wynikające z nowego podatku wskazała w corocznym raporcie przygotowywanym w ramach tzw. europejskiego semestru Komisja Europejska, a także – w listach do rumuńskiego rządu – Europejski Bank Centralny, Międzynarodowa Korporacja Finansowa oraz posiadający udziały w rumuńskich bankach Europejski Bank Odbudowy i Rozwoju.

Podatek bankowy nie jest jedynym rozwiązaniem, które w najbliższym czasie może oddziaływać w kierunku obniżenia rentowności rumuńskiego sektora bankowego. Rumuńskie władze ogłosiły bowiem także zamiar wprowadzenia innych, dodatkowych rozwiązań obciążających sektor bankowy, m.in. górnych ograniczeń dla oprocentowania kredytów dla gospodarstw domowych, dla odsetek karnych, a także dla wartości roszczeń banków komercyjnych z tytułu niespłacanych kredytów.

Inne (nie)zamierzone skutki

Podatek bankowy może również wywołać niezamierzone następstwa w postaci zwiększenia udziału kredytów walutowych w portfelach banków – choćby z powodu deprecjacji RON. Kredyty walutowe stanowią obecnie 31,2 proc. portfela kredytowego i wciąż znajdują się w ofercie banków. Stopień euroizacji rumuńskiej gospodarki jest jednak znaczący (37,2 proc. depozytów jest w EUR), przez co nawet silniejsza deprecjacja RON nie powinna stanowić problemu w skali całego sektora bankowego. Może jednak okazać się dotkliwa dla kredytobiorców o mniejszych buforach dochodowych i nieposiadających depozytów w EUR.

Są i inne potencjalne wyzwania. Skoro podatek jest naliczany od całości aktywów, to banki mogą dążyć do zmniejszenia swoich zobowiązań podatkowych poprzez zbycie części obligacji skarbowych będących w ich posiadaniu (zgodnie z danymi rumuńskiego ministerstwa finansów 48,4 proc. obligacji będących w obiegu). Ponadto władze rumuńskie przeprowadziły równolegle reformę systemu emerytalnego, której skutkiem będzie znaczące uszczuplenie wpływów do filara kapitałowego posiadającego ok. 16,5 proc. obligacji skarbowych.

Przedstawiciele rządu rumuńskiego twierdzili początkowo, że jednym z celów wprowadzenia podatku bankowego jest właśnie zmniejszenie zbyt wysokiej, zdaniem MFW, ekspozycji banków na obligacje skarbowe. Jednak pod koniec lutego 2019 r. władze zaczęły rozważać możliwość wyłączenia niektórych aktywów, w tym obligacji skarbowych, z podstawy opodatkowania.

Raczej dadzą radę

Na wszystkie te zastrzeżenia należy patrzeć jednak przez pryzmat dobrej kondycji rumuńskiego sektora bankowego, co znajduje wyraz w kolejnych analizach MFW. Nie można wykluczyć, że rentowność rumuńskiego sektora bankowego – po spadku w okresie dostosowawczym – powróci do poziomu sprzed wprowadzenia podatku. Banki mogą jednak dążyć do kompensaty wzrostu obciążeń podatkowych poprzez wzrost opłat i marż. Na wysokie prawdopodobieństwo takiego scenariusza wskazują przedstawiciele BNR. Już pojawiły się pierwsze sygnały wzrostu marż kredytów – od początku roku osiem rumuńskich banków zwiększyło je o 0,25-2,00 pkt proc.

Przedstawiciele BNR podkreślają również, że przyjęcie za podstawę opodatkowania wartości aktywów może zniechęcać banki komercyjne do zwiększania akcji kredytowej. Doświadczenia krajów, które wprowadziły podobny podatek, wskazują, że skutki takie nie muszą jednak wystąpić, jeśli w gospodarce utrzymuje się dobra koniunktura. Ponadto dostępne informacje wskazują na niską wrażliwość akcji kredytowej w Rumunii na zmiany kosztu kredytu. W 2018 r. wzrost akcji kredytowej przyśpieszył pomimo wyższych kosztów kredytu i rozpoczynającego się spowolnienia gospodarczego, a w świetle ankiet przeprowadzanych przez BNR oraz Europejski Bank Inwestycyjny, a także analiz MFW z kredytu korzysta w tym kraju mniej niż połowa firm.

Kontrowersje wokół podatku bankowego w Rumunii są jednak spore – dotyczą zarówno niepożądanego wpływu podatku na prowadzenie polityki pieniężnej BNR, jak i stabilności tamtejszego systemu finansowego. Może się też okazać, że przychody z tytułu podatku bankowego będą mniejsze, niż początkowo szacowano, a to na skutek spadku stawek ROBOR. Zgodnie z doniesieniami prasowymi przedstawiciele rządu rumuńskiego nie wykluczają modyfikacji lub całkowitego zniesienia podatku bankowego. Taką intencję może potwierdzać przegłosowany w połowie lutego 2019 r., lecz kontestowany przez rumuńskiego prezydenta, Klausa Iohannisa, projekt budżetu, w którym w ogóle nie ujęto wpływów z tego podatku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.