Jednolity mechanizm nadzoru w strefie euro zaczął funkcjonować dopiero kilka lat temu, jednak wstępne dowody zdają się potwierdzać jego efektywność. Banki objęte wspólnym nadzorem ograniczyły wielkość swoich aktywów i stopień zależności od finansowania hurtowego.

W ciągu dekady, która upłynęła od wybuchu globalnego kryzysu w całej Europie nastąpiło wiele znaczących zmian w zakresie architektury nadzoru finansowego. Z jednej strony w wielu krajach doszło do odwrócenia tendencji do rozdziału odpowiedzialności za stabilność monetarną i finansową pomiędzy dwa różne organy (Melecky i Podpiera, 2013).

Jednym ze znaczących przykładów jest Wielka Brytania, gdzie doszło do rozwiązania Organu Nadzoru Finansowego (Financial Supervisory Authority), a odpowiedzialność za nadzór bankowy ponownie przejął Bank Anglii. Z drugiej strony nastąpił ruch w stronę większej współpracy transgranicznej pomiędzy poszczególnymi organami nadzoru, co w przypadku strefy euro doprowadziło do utworzenia tzw. jednolitego mechanizmu nadzoru (Single Supervisory Mechanism, SSM) oraz jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji (Beck i in. 2018).

W strefie euro obserwujemy interakcję między tymi dwiema tendencjami, jako że bezpośredni nadzór nad największymi bankami sprawuje Europejski Bank Centralny, czyli organ, który odpowiada również za politykę pieniężną.

Poza bankiem centralnym czy w jego strukturach?

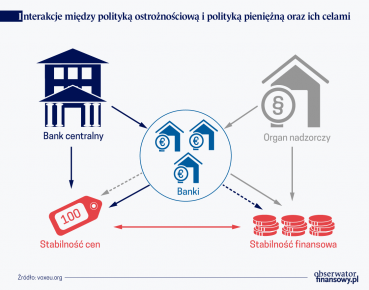

W ramach paradygmatu obowiązującego przed kryzysem stabilność monetarna i stabilność finansowa postrzegane były jako rozdzielne cele, przy czym banki centralne odpowiedzialne były za stabilność monetarną, natomiast władze ostrożnościowe za stabilność finansową. Globalny kryzys pokazał, że między polityką pieniężną i polityką ostrożnościową zachodzą interakcje i że obie wpływają na stabilność finansową i monetarną poprzez różne kanały.

Banki centralne przyciągają nadzór finansowy

Bank centralny wpływa na stabilność finansową na przykład poprzez kanał podejmowanego ryzyka (risk-taking channel) w ramach polityki pieniężnej (np. Dell’Arriccia i in. 2014, Jimenez i in. 2014), a jednocześnie jest bezpośrednio zaangażowany w sieci bezpieczeństwa finansowego jako pożyczkodawca ostatniej instancji. Zarazem organy nadzoru mają pośredni wpływ na politykę pieniężną, jako że stabilność banków jest ważnym warunkiem wstępnym dla skutecznej transmisji polityki pieniężnej.

Czy oznacza to jednak, że za oba obszary powinna odpowiadać ta sama instytucja? Literatura tematu dostarcza nam argumentów za i przeciw konsolidacji tych obowiązków w ramach jednej instytucji. Argumenty za konsolidacją są następujące:

– konsolidacja obowiązków może pomóc uniknąć problemów z koordynacją działań i będzie odpowiedzią na omawianą powyżej wzajemną zależność obu obszarów (Carrillo i in. 2017);

– banki centralne mogą skorzystać z informacji nadzorczych przy ocenie decyzji w zakresie polityki pieniężnej. Funkcjonowanie nadzorców w ramach tej samej instytucji oznacza łatwiejsze przekazywanie informacji (Peek i in. 1999),

– ujednolicona struktura bankowości centralnej i nadzoru pozwala organom nadzorczym na korzystanie z niezależności i reputacji banku centralnego, co ogranicza ryzyko „zawłaszczenia” regulacyjnego i politycznego.

Argumenty przeciw konsolidacji są następujące:

– szkody dla reputacji nadzorcy w następstwie upadłości banku mogą mieć negatywny wpływ na reputację banku centralnego, jego wiarygodność i skuteczność;

– może dochodzić do zakłócenia procesów decyzyjnych, takich jak np. odchodzenie od optymalnego sposobu prowadzenia polityki pieniężnej w celu zachowania stabilności instytucji finansowych lub nadmierna pobłażliwość nadzorcy w celu zmniejszenia strat dla banku centralnego wynikających z operacji realizowanych w charakterze pożyczkodawcy ostatniej instancji.

Jak lepiej zapobiegać kryzysom?

Trudno jest ocenić te argumenty w odniesieniu do różnych państw. W naszej pracy staramy się dokonać twórczego wkładu do istniejącej literatury przy pomocy prostych porównań między państwami, nie sugerując przyczynowości.

Nie znaleźliśmy dowodów na to, że wzrost PKB był niższy w państwach, w których nadzór bankowy był zintegrowany z bankiem centralnym.

Na podstawie różnych modeli efektów stałych i efektów losowych nie znaleźliśmy dowodów na to, że wzrost PKB był niższy w państwach i w latach, w których nadzór bankowy był zintegrowany z bankiem centralnym.

Nie znaleźliśmy również żadnych dowodów na występowanie większych odchyleń od celu inflacyjnego tam, gdzie nadzór bankowy był zintegrowany z bankiem centralnym.

Unia chce wzmocnić system nadzoru nad rynkami

Stwierdziliśmy, że prawdopodobieństwo przekształcenia boomu kredytowego w kryzys bankowy było większe w krajach, w których nadzór bankowy funkcjonował poza bankiem centralnym.

Stwierdziliśmy, że w krajach i latach, w których nadzór bankowy funkcjonował w ramach banku centralnego było większe prawdopodobieństwo, że wskaźniki wartości kredytów do wartości nieruchomości (loan-to-value ratios) będą wykorzystywane jako narzędzia makroostrożnościowe podczas boomów kredytowych oraz że było mniejsze prawdopodobieństwo przekształcenia boomu kredytowego w kryzys.

Te sugestywne dowody nie potwierdzają argumentów przeciwko konsolidacji odpowiedzialności za stabilność monetarną i finansową w jednej instytucji. Jeśli w ogóle, dowody te wskazują raczej na potencjalne korzyści dla stabilności finansowej wynikające z integracji obowiązków nadzorczych w banku centralnym.

Decyzja na temat tego, czy nadzór bankowy i politykę pieniężną należy rozdzielić wymaga złożonego kompromisu między różnymi celami. Struktura wybrana w strefie euro stanowi kompromis pomiędzy rozdziałem i integracją. W przypadku strefy euro SSM jest częścią EBC, ale obowiązuje zasada ścisłego rozdziału: cele polityki nadzorczej i monetarnej są wyraźnie oddzielone, podobnie jak organy decyzyjne i jednostki operacyjne.

Nadzór scentralizowany czy zdecentralizowany

Debata na temat architektury nadzoru finansowego ma także drugi wymiar. Chodzi o zakres, w jakim banki powinny być nadzorowane przez lokalne/krajowe organy nadzorcze lub nadzorców scentralizowanych. Ta debata jest szczególnie istotna dla strefy euro, gdzie wyłoniła się struktura hybrydowa, ale także dla Stanów Zjednoczonych, gdzie banki mogą być nadzorowane przez stanowe lub federalne organy nadzorcze.

Argumenty za zdecentralizowanym nadzorem są następujące:

– lepsza dostępność informacyjna bliższych geograficznie i kulturowo nadzorców (patrz: Gopalan i in. 2017, gdzie przedstawiono dowody dotyczące Stanów Zjednoczonych), oraz

lepsza wiedza na temat specyfiki lokalnych rynków kredytowych.

Argumenty za scentralizowanym nadzorem są następujące:

– korzyści skali w nadzorze i związany z tym wzrost wydajności (Eisenbach i in. 2016);

– scentralizowane organy nadzoru biorące pod uwagę zewnętrzne skutki upadku banków poza lokalną jurysdykcją (patrz: Beck i in. 2013, gdzie przedstawiono dowody z okresu globalnego kryzysu), oraz

– scentralizowane organy nadzoru są mniej pobłażliwe dla upadających banków w porównaniu z lokalnymi organami nadzorczymi (patrz: Agarwal i in. 2014, gdzie przedstawiono dowody dotyczące Stanów Zjednoczonych).

Optymalnym sposobem na rozdział obowiązków może być dwupoziomowa architektura nadzorcza, łącząca lokalne i centralne organy nadzoru.

W opublikowanej w ostatnim okresie literaturze pojawiły się również sugestie, że optymalnym sposobem na rozdział obowiązków może być dwupoziomowa architektura nadzorcza, łącząca lokalne i centralne organy nadzoru. Lokalne organy nadzorcze są bardziej skuteczne w zakresie pozyskiwania informacji, natomiast scentralizowany organ nadzorczy ponosi niższe koszty w przypadku podejmowania decyzji o interwencji i likwidacji (Repullo 2018).

Jednocześnie w sytuacji gdy realizowane cele są sprzeczne, lokalne organy nadzoru mogą ograniczyć swoje wysiłki w zakresie gromadzenia i przekazywania informacji (Carletti i in. 2016).

Przejście do scentralizowanego nadzoru może również wpływać na zachowanie banków i innych uczestników rynku. Jeśli lokalne organy nadzorcze są zbyt pobłażliwe w stosunku do banków, które mają zbyt wielu zagranicznych wierzycieli, wprowadzenie centralnego organu nadzorczego powinno ułatwić bankom pożyczanie na arenie międzynarodowej oraz umożliwić im pożyczanie po niższych stawkach. W rezultacie centralny nadzór pośrednio przyczyniłby się do integracji finansowej (Colliard 2019).

Efektywny SSM

Gdyby spojrzeć na strukturę SSM przez pryzmat najnowszej literatury, wybrana architektura wydaje się być skuteczna przy założeniu, że lokalny nadzorca ma jedynie niewielką przewagę kosztową w zakresie pozyskiwania informacji dla celów nadzorowania dużych banków w stosunku do nadzorcy centralnego, podczas gdy ryzyko narażenia takiego lokalnego nadzorcy na „zawłaszczenie regulacyjne” jest potencjalnie bardzo wysokie.

Jest to zgodne z przedstawionymi powyższej argumentami. EBC (czyli centralny nadzorca) jest odpowiedzialny za nadzór nad znaczącymi bankami we współpracy z lokalnymi organami nadzorczymi za pośrednictwem tzw. wspólnych zespołów nadzorczych (Joint Supervisory Teams, JSTs), natomiast mniej znaczące banki są nadzorowane jedynie przez nadzorców lokalnych.

Banki objęte nadzorem SSM ograniczyły wielkość aktywów i zależność od finansowania hurtowego.

Chociaż SSM zaczął funkcjonować zaledwie kilka lat temu, pewne wstępne dowody zdają się potwierdzać efektywność tej struktury. W szczególności Fiordelisi i in. (2017) wykazują, że najbardziej znaczące banki (czyli banki, w przypadku których doszło do zmiany organu nadzorczego) ograniczyły swoją akcję kredytową i podniosły swoje wskaźniki kapitałowe w porównaniu z mniej znaczącymi bankami (czyli bankami z aktywami poniżej progu kwalifikującego do nadzoru przez SSM) w okresie przygotowań do wdrożenia SSM. Podobnie Eber i Minoiu (2016) pokazują w swojej pracy, że banki objęte nadzorem SSM ograniczyły wielkość swoich aktywów i stopień zależności od finansowania hurtowego.

Wprowadzenie SSM jest prawdopodobnie największą w ostatnim okresie zmianą w architekturze nadzoru finansowego w krajach rozwiniętych. Mechanizm ten jest dobrym odzwierciedleniem subtelnej ekonomiki architektury nadzoru finansowego oraz wielu niezbędnych kompromisów. Wybrana struktura jest rzeczywiście próbą znalezienia kompromisu między (a) integracją oraz rozdziałem nadzoru od polityki pieniężnej; (b) nadzorem lokalnym oraz nadzorem centralnym; (c) centralizacją oraz delegacją gromadzenia informacji a także procesu decyzyjnego i ustalania reguł.

Miguel Ampudia – ekonomista, Wydział Badań Finansowych, Europejski Bank Centralny

Thorsten Beck – profesor Bankowości i Finansów, Cass Business School; Pracownik naukowy CEPR

Andreas Beyer – główny ekonomista, Wydział Badań Finansowych, Europejski Bank Centralny

Jean-Edouard Colliard – profesor Finansów, HEC Paris

Agnese Leonello – ekonomistka, Wydział Badań Finansowych, Europejski Bank Centralny

Angela Maddaloni – doradca, Dyrekcja Generalna ds. Badań Naukowych, Europejski Bank Centralny

David Marques-Ibanez– ekonomista, Wydział Badań Finansowych, Europejski Bank Centralny