Wopinii wielu europejskich polityków pozostawanie poza strefą euro to skazywanie się na członkostwo w UE drugiej kategorii. Możliwa jest zaś integracja monetarna bez silnych więzi instytucjonalnych. W różnych obszarach współpracy dopuszczalne są różne „prędkości integracji”.

„Prędkości integracji” to termin, który w ostatnich latach zrobił polityczną karierę. Łatwość posługiwania się tym pojęciem wynika z faktu, że jest to termin publicystyczny i każdy uczestnik sporu może go różnie interpretować.

Klasyczna teoria integracji nie używa „prędkości integracji” jako kategorii ekonomicznej. Mówimy o etapach, efektach, metodach integracji; to jest definiowane w literaturze i różnice interpretacyjne są niewielkie. Jak zatem mierzyć prędkości integracji?

Prostą i oczywistą analogią jest odniesienie do pojęcia zaawansowania integracji przy zachowaniu świadomości różnic między nimi. Na potrzeby artykułu, wyróżnione zostały dwie sfery, w których można mierzyć prędkość (zaawansowanie) integracji. Są to: zmiany organizacyjno-instytucjonalne, które tworzą nową rzeczywistość ekonomiczną w ramach traktatów UE oraz efektywne zbliżanie poziomu rozwoju gospodarczego w oparciu o działanie mechanizmów rynkowych, czyli konwergencja realna i nominalna.

Zmiany instytucjonalne możemy mierzyć obejmowaniem wspólną polityką różnych dziedzin życia gospodarczego. To jest tworzenie porozumień w ramach UE, regulujących zasady współpracy w określonych obszarach. Przykładem takich działań są: wspólna polityka rolna, unia celna, wspólny rynek czy Unia Gospodarcza i Walutowa.

Drugi obszar, w którym mierzymy zaawansowanie (prędkość) integracji, to konwergencja nominalna i realna. Zjawisko konwergencji jest celem i treścią integracji ekonomicznej w klasycznym rozumieniu tego terminu.

Najogólniej rzecz ujmując, konwergencja ekonomiczna oznacza synchronizację przebiegu faz cyklu koniunkturalnego i zbliżania się podstawowych wskaźników ekonomicznych w krajach członkowskich. Metody pomiaru konwergencji nominalnej i realnej są dobrze opisane w literaturze ekonomicznej. Instytucje Wspólnoty na co dzień monitorują wskaźniki konwergencji.

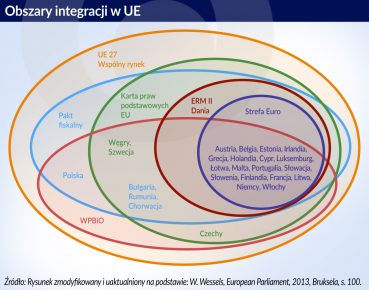

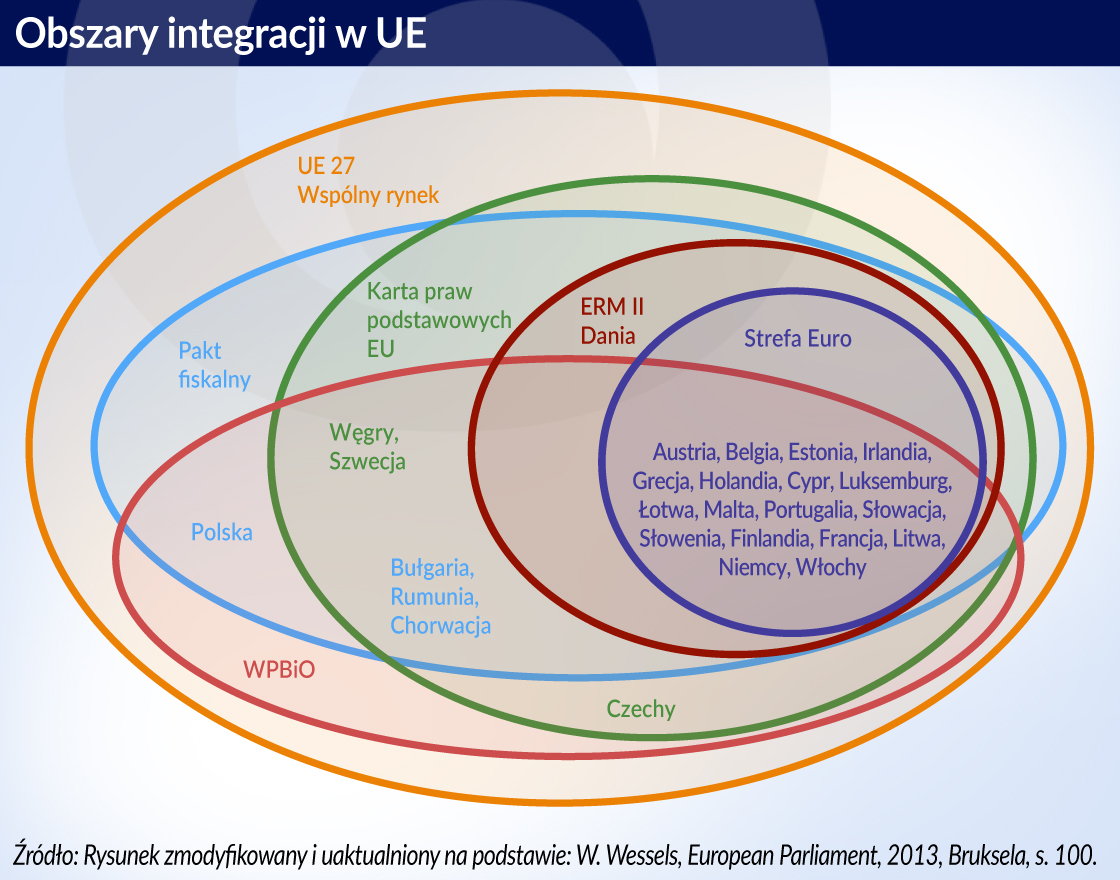

Kręgi integracji instytucjonalnej

Zaawansowanie integracji w sferze instytucjonalnej najlepiej przedstawić jest na rysunku, na którym poszczególne kręgi obrazują udział państw w różnych obszarach integracji organizacyjno-instytucjonalnej – jak powyżej.

Na przedstawionej ilustracji widać, że w UE wykształciły się dwie grupy państw, różniące się poziomem zaawansowania integracji. Pierwszą tworzą kraje strefy euro. Druga nie jest jednorodna, po wystąpieniu Wielkiej Brytanii będą w niej Polska, Czechy, Węgry, Szwecja, Dania, Chorwacja, Rumunia, Bułgaria. Podstawową różnicą między krajami pierwszej i drugiej grupy jest członkostwo w strefie euro, pozostałe różnice są marginalne.

Polska nie ratyfikowała Karty Praw Podstawowych UE, ale przestrzega większości jej postanowień. Czechy pozostają poza Paktem Fiskalnym, ale sytuacja budżetu czeskiego jest bardzo dobra. Szwecja, można to uogólnić na wszystkie kraje skandynawskie, dystansuje się od wielu inicjatyw integracyjnych. Tak na przykład Szwecja i Dania nie uczestniczą w strefie euro z wyboru. Podobnie wygląda sprawa polityki bezpieczeństwa. Z krajów UE tylko Dania na mocy referendum nie jest członkiem Wspólnej Polityki Bezpieczeństwa i Obrony (WPBIO).

Przedstawione różnice pokazują, że w sferze instytucjonalnej mamy do czynienia z integracją o dwóch poziomach zaawansowania. Ten podział jest niewygodny z punktu widzenia pewnych procedur formalnych, nie zagraża w żadnym przypadku spójności UE. Z ekonomicznego punktu widzenia współpraca krajów euro z pozostałymi przebiega bez żadnych zakłóceń. Kraje unii walutowej używają po prostu innego reżimu kursowego – obszar jednowalutowy z finansowego punktu widzenia jest tożsamy z funkcjonowaniem sztywnych i nieodwołalnych kursów centralnych. Pozostałe aspekty charakteryzujące unię walutową, jak na przykład wspólna polityka monetarna, oddziałują, ale nie zaburzają polityki pieniężnej w pozostałych krajach UE.

Więź bez instytucji

Podsumowując, UE nie rozpada się na dwa obszary monetarne, które stopniowo oddalają się od siebie. Państwa Europy Środkowej, Wschodniej i Południowej (ESWiP) i kraje skandynawskie integrują się z krajami strefy euro bez tworzenia więzi instytucjonalnych. Jest to integracja finansowa oparta na mechanizmach rynkowych. Dowodzą tego fakty.

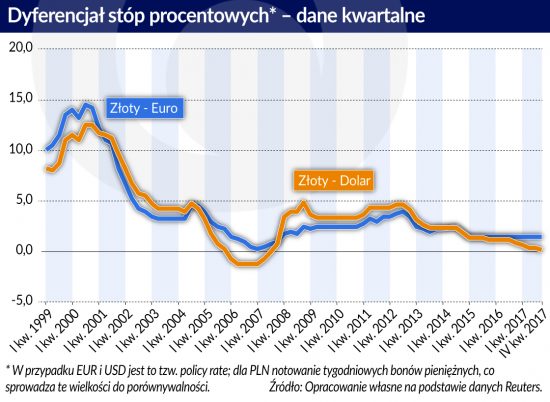

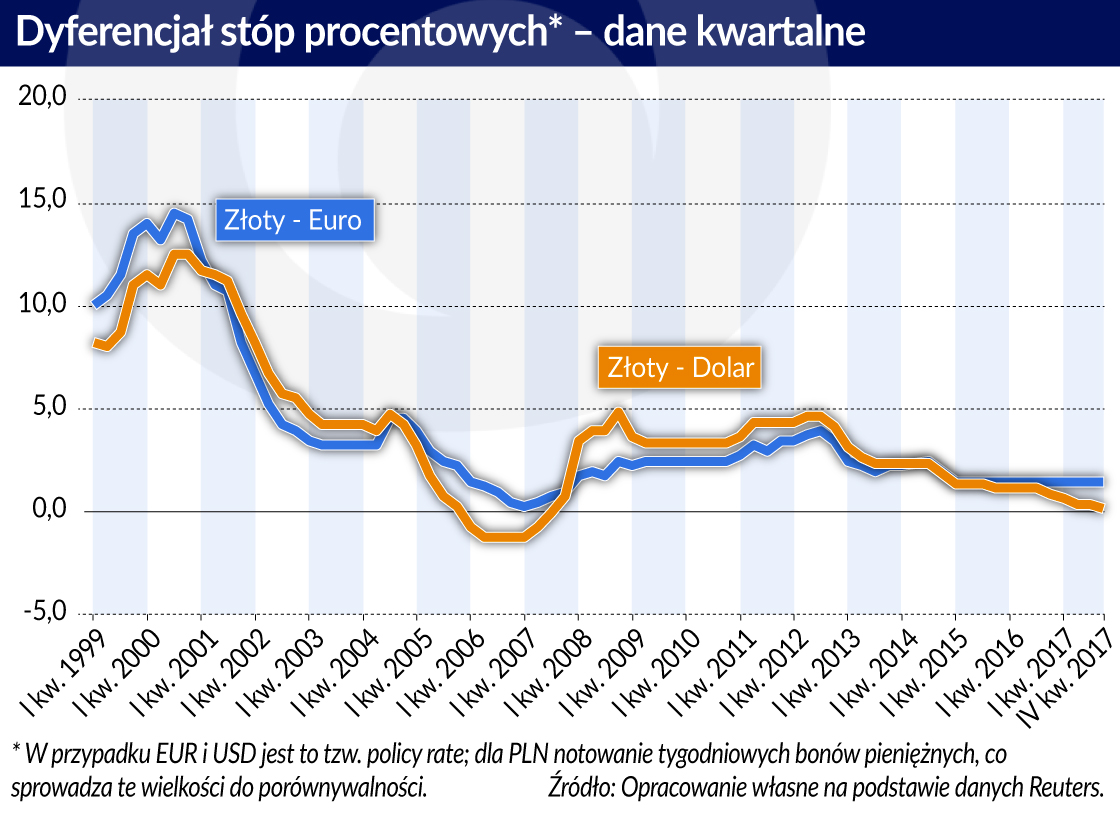

Zacznijmy od wahań kursu złotego do euro. Od 2012 roku obserwujemy wyraźne zmniejszenie zmienności PLN/EUR mierzonego wskaźnikiem ERV; należy tu zwrócić uwagę na utrzymujące się silne wahania do dolara amerykańskiego. Oznacza to, że integracja finansowa polskiego rynku ze strefą euro stabilizuje relację PLN – EUR. Podobnych wniosków dostarcza nam analiza dyferencjałów stóp procentowych między PLN, EUR i USD (w przypadku EUR i USD jest to tzw. policy rate; dla PLN notowanie tygodniowych bonów pieniężnych, co sprowadza te wielkości do porównywalności).

Od 2015 roku obserwujemy stabilizację wartości dyferencjału na poziomie niewiele powyżej 1 p.p. Dyferencjał między PLN a USD jest w ostatnich trzech latach niższy, ale charakteryzuje się dużą zmiennością.

Oficjalną miarą efektywności wspólnej polityki monetarnej jest konwergencja długoterminowych stóp procentowych mierzona rentownością 10-letnich obligacji skarbowych. Od czasu zahamowania kryzysu finansowego obserwujemy wyraźne ograniczenie różnic w krajowych rentownościach. Od grudnia 2017 r. dwa kraje strefy euro i Polska nieznacznie przekraczają dopuszczalny próg. W przypadku Polski różnica wynosi 0,5 p.p. Nie stanowi to żadnego zagrożenia dla europejskiego rynku papierów skarbowych.

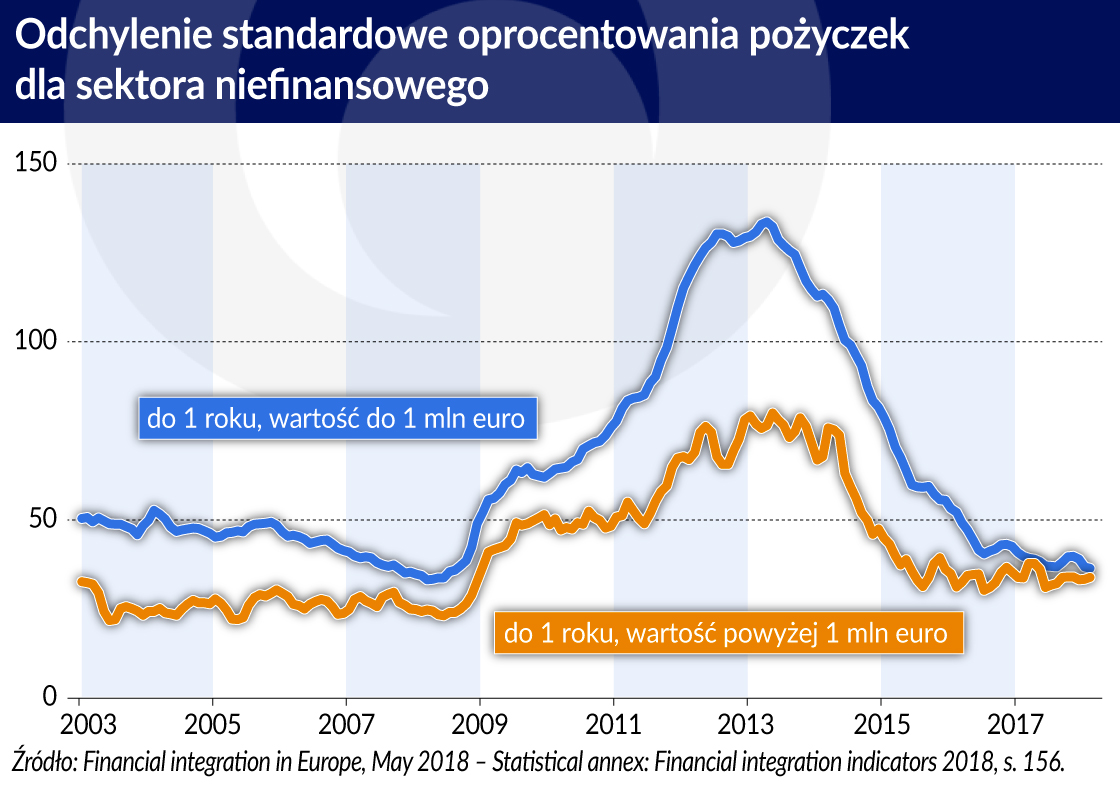

Badanie konwergencji poziomów rentowności obligacji skarbowych to jest koncentrowanie uwagi na cenie „pieniądza państwowego” w długim okresie. Dla integracji krajowych rynków finansowych o wiele ważniejsze jest zbliżanie się rynkowych stóp kredytów krótko- i średnioterminowych. Utrzymujące się wyraźne różnice w cenie pieniądza dla przedsiębiorców oznacza zróżnicowane warunki inwestowania i finansowania działalności gospodarczej. Wydaje się, że poziom oprocentowania kredytów dla przedsiębiorstw odgrywa większą rolę w mechanizmach transmisji monetarnej niż ceny obligacji skarbowych.

W 2016 roku w strefie euro różnica między najwyższym oprocentowaniem kredytów dla przedsiębiorstw do 1 mln euro (Irlandia 5,25 proc.), a najniższym (Francja 2,15 proc.) wynosiło ponad 3 p.p. W tym czasie oprocentowanie podobnych kredytów w Polsce wynosiło 3,3 proc., a w Czechach 2,3 proc., co oznacza, że integracja prywatnych rynków pieniężnych tych krajów jest na poziomie średniej strefy euro.

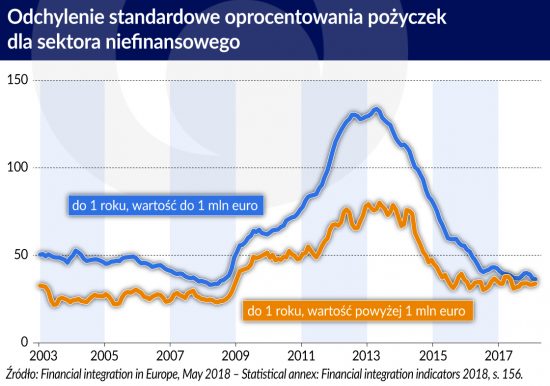

Badania EBC z 2018 roku potwierdziły, że kryzys finansowy z 2008 roku zdemolował integrację rynków finansowych strefy euro.

Dane pokazują, że integracja finansowa i wspólna polityka pieniężna jest iluzją. Odchylenia oprocentowania kredytów na poziomie ca 50 proc. świadczą o izolacji rynków pieniężnych w Unii Gospodarczej i Walutowej (UGiW). Jeszcze wyraźniej widać to na przykładzie kredytów konsumpcyjnych, gdzie odchylenie wynosi ca 200 proc.

Sporo niespodzianek dostarcza analiza wykorzystania euro do fakturowania handlu i usług w krajach strefy euro i ESWiP. W 2016 roku, kraje unii walutowej w handlu wewnątrz strefy wykorzystywały wspólną walutę w eksporcie na poziomie 56 proc., w imporcie – 47 proc. Oznacza to, że połowa obrotów handlowych między krajami strefy euro jest rozliczana w innych walutach, w większości w USD. To jest zupełnie niezrozumiałe – wyjaśnienie może być tylko jedno, kraje UGiW neutralizują w ten sposób ryzyko wahań kursu EUR do USD. Większym „euro-patriotyzmem” wykazują się kraje spoza strefy. Analogiczne wielkości kształtują się na poziomie ca 70 proc. w eksporcie i imporcie.

Konwergencja ekonomiczna

Konwergencja realna i nominalna państw ESWiP z krajami strefy euro pozostawia wiele do życzenia. Istotna jest tendencja zmian; obserwujemy wyraźne zmniejszenie różnic w kształtowaniu się podstawowych wskaźników.

Najprostszym indeksem opisującym konwergencję realną jest wielkość PKB per capita (mierzony przy zastosowaniu standardu siły nabywczej). Wyniki dla 2016 roku pokazują bardzo wyraźnie dywergencję dochodu na głowę mieszkańca w krajach UE. Na podstawie danych można wyodrębnić trzy grupy państw. Pierwszą tworzą kraje o PKB per capita powyżej 115 proc. średniej dla 28 państw Wspólnoty. To dziewięć państw, w tym cztery kraje tzw. starej Unii (Niemcy i kraje Beneluksu).

Drugą grupę tworzą państwa o PKB per capita od 85 proc. do 115 proc. – dwa kraje założycielskie EWG, czyli Włochy, Francja, jeden kraj ESWiP, czyli Czechy i pozostałe, jak na przykład Hiszpania.

Grupa najbiedniejszych państw, to 18 krajów, w tym państwa strefy euro – Grecja, Portugalia, Cypr, kraje bałtyckie i kraje ESWiP. Porównując wskaźniki PKB w czasie, widzimy wyraźną tendencję, która oznacza „gonienie” krajów starej unii przez biedne kraje ESWiP. Litwa w 2005 roku osiągnęła 53 proc. średniej unijnej, w 2016 – 75 proc. Podobnie Polska, w 2005 – 50 proc., w 2016 – 68 proc.

W tym czasie w krajach takich jak Portugalia, Hiszpania, a nawet we Włoszech i Francji obniżył się wskaźnik PKB per capita.

Ważną miarą postępującej konwergencji między Wschodem a Zachodem Europy jest wskaźnik produktywności pracy w gospodarce. Statystyki OECD mierzące rzeczywisty PKB na godzinę pracy pokazują przyspieszony wzrost indeksów rocznych w krajach ESWiP. Tak na przykład średnia wartość wskaźnika w latach 2000-2012 w Polsce i w Czechach wynosiła odpowiednio 3,9 i 3,1, podczas gdy w Hiszpanii 2,1, w Portugalii 0,1, we Francji 0,9 (OECD).

Z jednej strony obserwujemy synchronizację cykli koniunkturalnych Polski i krajów UGiW. Z drugiej: brak postępów w zbliżaniu struktury PKB między Polską a najbardziej rozwiniętymi krajami strefy euro.

Badaniem poziomu konwergencji polskiej gospodarki ze strefą euro od wielu lat zajmuje się Ministerstwo Finansów, które publikuje „Monitor Konwergencji z UGiW”. W ostatnim numerze Monitora (2018) przedstawiono efekty konwergencji realnej w krajach UE i strefy euro. Wnioski nie są jednoznaczne.

Z jednej strony obserwujemy wyraźną synchronizację cykli koniunkturalnych Polski i UGiW. Proces ten występuje również w pozostałych krajach ESWiP. Z drugiej strony Monitor odnotował brak postępów w zbliżaniu struktury PKB między Polską a najbardziej rozwiniętymi krajami strefy euro. Pogłębiająca się dywergencja jest w jakimś stopniu zrozumiała. Trudno było oczekiwać, że w kilka lat zmniejszy się radykalnie udział rolnictwa czy budownictwa w tworzeniu PKB na rzecz pośrednictwa finansowego i działalności naukowej. Pogłębiające się różnice między najbogatszymi a „średniakami” dotyczą nie tylko krajów ESWiP, lecz także części państw UGiW.

Otwartość polskiej gospodarki w zakresie swobody przepływu towarów, usług, kapitału, siły roboczej i zakładania przedsiębiorstw jest na średnim poziomie UE. Wskaźnik „trade openness” (wartość eksportu i importu do PKB) wyniósł w 2016 roku 100,7 proc., co lokuje nas w ścisłej czołówce światowej. Polska siła robocza jest, zdaniem wielu polityków unijnych, mobilna do przesady. [Według najnowszych danych DNB i PwC, najniższy wskaźnik otwartości gospodarczej odnotowano w USA – pomiędzy 23-30 proc. Na przeciwległym biegunie znajdują się Węgry, gdzie w 2017 roku osiągnął on poziom 192 proc. W przypadku Polski sięga około 100 proc., a co ważne w latach 1998-2017 wzrósł aż o 75 proc. – przyp. redakcji].

Daleko do pełnej spójności

W zakresie bezpośrednich inwestycji zagranicznych (BIZ) dominują transakcje między najwyżej rozwiniętymi krajami starej Unii. Od kilku lat obserwujemy jednak wzrost inwestycji w krajach ESWiP. W 2016 roku 23 proc. ogółu BIZ było realizowanych w tych krajach (Obserwator Finansowy, 2018).

Większość państw UE spełnia kryteria konwergencji nominalnej. Jest jeden wyjątek – dług sektora publicznego. Wskaźnik ten jest przekraczany w 14 krajach Wspólnoty.

Od czasu kryzysu zadłużeniowego strefy euro, większość państw UE bez problemu spełnia kryteria konwergencji nominalnej. Jest jeden wyjątek – dług sektora publicznego. Wskaźnik ten jest przekraczany w 14 krajach Wspólnoty, w większości w krajach UGiW.

Na zakończenie krótkiego przeglądu zaawansowanych procesów konwergencji warto zwrócić uwagę na międzynarodową pozycję inwestycyjną netto. Wskaźnik ten bardzo umownie definiuje kraje deficytowe i nadwyżkowe. Podział nie jest jednoznaczny – na ogólną ilość 28 państw w 2016 roku tylko siedem miało dodatnią pozycję inwestycyjną. Z dużych państw UE tylko Niemcy.

Podsumowując przedstawione powyżej dane, możemy z dużą dozą prawdopodobieństwa stwierdzić, że podział UE na kraje strefy euro i pozostałe nie wpłynął zasadniczo na pogłębienie różnic między nimi. W wielu przypadkach obserwujemy nawet, że gospodarki krajów ESWiP w wyższym stopniu konwergują się z najbardziej rozwiniętymi krajami niż średniozaawansowane kraje strefy euro.

Przedstawione argumenty dowodzą, że różnice w zaawansowaniu integracji w sferze instytucjonalnej i poziomie konwergencji nie stwarzają dziś zagrożenia dla spójności Unii jako całości. Sytuacja stanie się niebezpieczna, jeżeli kraje strefy euro przyspieszą proces, polegający na transformacji UE od Wspólnoty suwerennych państw do państwa ponadnarodowego. Wiadomym jest, że dziś nie ma na to politycznej zgody większości państw. Badania Alesina i innych (NBER 23325/2017) wykazały bez wątpliwości, że Europa nie jest optymalnym obszarem politycznym. Konwergencji ekonomicznej nie towarzyszą konwergencje kulturowa i instytucjonalna. Zdaniem autorów silna identyfikacja narodowa, różnice językowe i różne doświadczenia historyczne długo jeszcze będą hamowały integrację polityczną.

Prof. dr hab. Janusz Bilski jest pracownikiem Instytutu Gospodarki Międzynarodowej na Uniwersytecie Łódzkim.

Na mapie Europy widać podział na Zachód z euro w obiegu i środkowo-wschodnie peryferia z własnymi walutami. O ile nie zdarzy się w świecie coś nie do wyobrażenia, euro sięgnie jednak w końcu Bugu, choć niewykluczone, że wcześniej dopłynie do Dniepru.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.