Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

Infografika: BR

3,5 mld zł zarobione przez banki na czysto w I kwartale 2016 r., czyli mniej o 15,7 proc. niż w analogicznym okresie zeszłego roku i to pomimo dwóch miesięcy obowiązywania podatku bankowego, to zaskakująco dobry rezultat. Zapowiada się, że jeśli nie nastąpi niekorzystne dla sektora rozwiązanie kwestii kredytów we frankach ani też walutowe trzęsienie ziemi, roczny wynik może być znacznie lepszy od ubiegłorocznych 11,4 mld zł i prognozowanych przez banki na ten rok 11,1 mld zł.

Relatywnie dobrą sytuację banki zawdzięczają trwającej od roku stabilizacji stóp procentowych po wcześniejszym szoku związanym z ich obniżkami, dostosowaniu wyceny depozytów i kredytów do poziomu stóp, a co za tym idzie – stopniowej poprawie marży i wyniku odsetkowego. To będzie kluczem do dalszych sukcesów.

Banki w środowisku niskich stóp procentowych próbują zmieniać modele biznesowe i zwiększać dochody z prowizji. Natrafiły tu jednak na zdecydowaną barierę regulacyjną w postaci obniżek opłaty interchange oraz Rekomendacji U porządkującej rozliczenia sprzedawanych wraz z kredytami ubezpieczeń. Równocześnie zawirowania na rynkach kapitałowych, zwłaszcza w Polsce, ucięły kolejne potencjalne źródło przychodów w tym segmencie – prowizje od sprzedaży produktów inwestycyjnych.

Wprowadzenie podatku bankowego spowodowało próby zwiększania prowizji i opłat, ale spotkały się one z ostrą reakcją ze strony polityków. Na tej linii banki wolą nie dopuścić do zwarcia. Wskutek tych czynników wynik z opłat i prowizji sektora spadł w I kwartale tego roku o niemal 5 proc. w porównaniu z analogicznym okresem 2015 r.

Wynik na pozostałej działalności bankowej, czyli głównie tradingu i wymianie walut, też jest obarczony sporym ryzykiem. W 2015 roku sektor zarobił na tym prawie 5,6 mld zł. W I kwartale 2016 roku wynik spadł w porównaniu z I kwartałem zeszłego roku aż o 34,2 proc.

Sytuacja polskiego długu rządowego jest niestabilna po styczniowej obniżce ratingu przez Standard and Poor’s do BBB plus. Odczuł to boleśnie Citi Handlowy, jeden z liderów tego rynku, którego pozycje na instrumentach o stałej stopie po 15 stycznia uległy znaczącej przecenie.

Słabsze przychody odsetkowe

Co banki mogą przeciwstawić niekorzystnym zjawiskom regulacyjnym, rosnącemu ryzyku rynkowemu i dającej znać o sobie niestabilności w gospodarce? Tajną bronią będzie potężny, szacowany na ok. 2 mld zł one-off (jednorazowe wydarzenie) w postaci rozliczeń za sprzedaż akcji Visa Europe, co zostanie zaksięgowane prawdopodobnie w III kwartale tego roku. A oprócz tego potrzebna będzie żmudna praca nad poprawą wyniku odsetkowego.

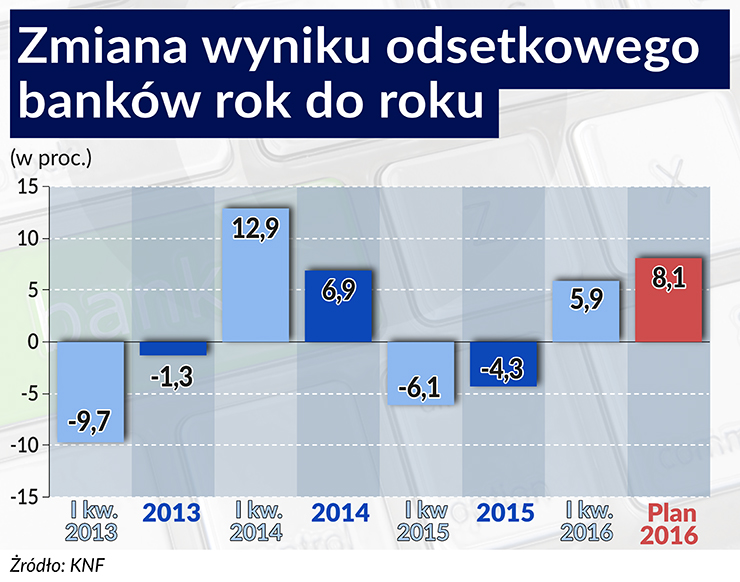

W planach przedstawionych KNF banki prognozują, że w tym roku powinien on wzrosnąć o 8,1 proc. Jest to realne, ale zależy od bilansu sprzyjających i niekorzystnych czynników. W I kwartale 2016 r. wynik odsetkowy sektora wzrósł o 5,9 proc. w porównaniu z analogicznym okresem zeszłego roku. Tylko on, bo wszystkie inne części składowe wyniku spadły. Przyjrzyjmy się tym czynnikom po kolei.

Najgłębszy spadek wyniku odsetkowego sektor bankowy odnotował w II kwartale zeszłego roku, do niespełna 8,4 mld zł. Kolejny kwartał przyniósł zmianę trendu. Jednak I kwartał 2015 roku był już pod presją obniżki stóp z października 2014 roku, w tym lombardowej o 100 punktów bazowych (pb), podczas gdy pozostałe spadły o 50 pb (depozytowa pozostała wówczas bez zmian). Wzrost wyniku odsetkowego o 5,9 proc. w I kwartale w ujęciu rok do roku wpisuje się w ten trend, choć pokazuje, że może mieć on mozolny przebieg.

Bo wzrost stracił dynamikę. Wynik odsetkowy w I kwartale był o 0,6 proc. niższy niż w kwartale poprzednim. Oczywiście czwarte kwartały charakteryzują się z reguły sezonowym wzrostem kredytów, zwłaszcza wysokomarżowych, konsumpcyjnych. Niemniej właśnie dynamika kredytów w I kwartale była słaba. Przychody odsetkowe w I kwartale były niższe o 2 proc. rok do roku.

Coraz tańszy depozyt

Pierwszy kwartał – jak co roku – przyniósł sezonowy spadek salda depozytów przedsiębiorstw. W tym roku był on nieco głębszy niż w latach poprzednich, bo wyniósł 7,1 proc., ale może to po części wynikać ze stosowanych przez liczne instytucje „przecen”. Tak jak w przypadku gospodarstw domowych, banki starają się i w tym segmencie obniżyć koszty depozytu. Może to zachęcać część przedsiębiorstw do zwiększenia inwestycji ze środków własnych. Inwestycje w I kwartale jednak się skurczyły, zwłaszcza w segmencie dużych firm.

– Ograniczyliśmy w tym kwartale część depozytów korporacyjnych, tych najdroższych – mówił na konferencji prasowej Bartosz Drabikowski, wiceprezes PKO BP. W PKO depozyty korporacyjne zmniejszyły się w I kwartale o 8 proc.

Szerokim strumieniem płyną natomiast wciąż depozyty gospodarstw domowych. W I kwartale wzrosły one o ponad 17 mld zł, czyli o 2,6 proc. Dla porównania w poprzednich latach w pierwszych kwartałach wzrost ten wynosił: w 2012 roku – 1,6 proc., w 2013 – 3,4 proc., w 2014 – 2,7 proc., w 2015 – 2,4 proc.

Po roku obowiązywania najniższych stóp w historii banki są już w stanie płacić coraz mniej za depozyt. Sprzyjają temu oczekiwania inflacyjne, które od czerwca ubiegłego roku są w zasadzie niezmienne i pokazują oczekiwaną stopę inflacji w horyzoncie 12 miesięcy w okolicach 0,2 proc.

Równocześnie trwa już niemal czwarty rok z rzędu wzrost dochodów realnych, a ponadto brak alternatyw dla lokowania oszczędności. Niektórzy bankowcy mówią, że występuje zjawisko polegające na tym, iż klienci z deflacją się pogodzili i gotowi są przyjąć coraz niższe oferty oprocentowania depozytów lub wręcz nie zakładają lokat, pozostawiając nadwyżki środków na nieoprocentowanym ROR-ze.

– Alternatyw dla depozytów bankowych jest bardzo niewiele, a apetyt klientów na ryzyko też jest stosunkowo niewielki – mówi Ernest Pytlarczyk, główny ekonomista mBanku.

Jeśli deflacja będzie się utrzymywać, to będzie dalej prowokować do pytań o możliwość dalszego manewru po stronie wyceny depozytów.

– Może powinniśmy tłumaczyć ludziom, że oddamy im z depozytu mniej niż złożyli – mówił Sławomir Sikora, prezes Citi Handlowego podczas kwietniowego Banking Forum.

Na razie dalej spadają koszty odsetkowe. W porównaniu do I kwartału 2014 roku były one niższe o 25,1 proc., a w porównaniu do I kwartału 2015 roku – o 16,1 proc. Były też niższe o 7,7 proc. niż kwartał wcześniej. Tymczasem banki mogą zostać zasilone kolejną falą napływu depozytów w związku z programem 500+. To powiększy już rekordowo wysoką nadpłynność w sektorze.

Dlaczego „nie schodzi” kredyt?

Tymczasem wzbierający strumień depozytów wcale niełatwo skierować do koryta kredytów. I kwartał przyniósł mikroskopijny wzrost kredytów, zaledwie o 11,5 mld zł, czyli o 1,2 proc. Tu trzeba zrobić zastrzeżenie – są to dane o wartości bilansowej kredytów, a więc nie pokazują nie tylko dynamiki nowych kredytów, lecz także pomniejszają ją o wolumen kredytów sprzedanych windykatorom. Pekao sprzedał w I kwartale 2 mld zł kredytów, a mBank – za 240 mln zł. To głównie kredyty konsumpcyjne.

W I kwartale wzrost wartości bilansowej (o 5,7 mld zł, czyli o 4 proc.) nastąpił jedynie w przypadku kredytów dla dużych przedsiębiorstw. To więcej niż w analogicznym kwartale zeszłego roku, kiedy wzrosła ona o 3,8 proc. Są to jednak najmniej rentowne kredyty, udzielane po bardzo niskich marżach. Według źródeł rynkowych dużym, państwowym przedsiębiorstwom kredyty udzielane są przy marżach rzędu 40 punktów bazowych.

Równocześnie zupełnie wyhamowała dynamika kredytów dla małych i średnich firm. Wzrost wartości bilansowej o 1,8 mld zł, czyli o niespełna 1 proc., był najniższy w porównaniu z pierwszymi kwartałami ostatnich trzech lat.

W najnowszym raporcie o sytuacji na rynku kredytowym NBP podaje, że w I kwartale po raz pierwszy od początku 2014 roku banki podwyższyły oczekiwania dotyczące wymaganych zabezpieczeń i stwierdza, że można to wiązać z odczuwanym przez nie wzrostem ryzyka sytuacji gospodarczej oraz ryzyka największych kredytobiorców. Równocześnie spadł popyt na kredyt inwestycyjny.

„Po raz pierwszy od ponad dwóch lat spadek popytu zgłaszanego przez przedsiębiorstwa był spowodowany, w ocenie banków, mniejszym zapotrzebowaniem na finansowanie inwestycji” – podaje NBP.

W I kwartale gospodarka doznała zadyszki, a PKB niewyrównany sezonowo zwolnił do 3,0 proc., z 4,3 proc. w poprzednim kwartale i 3,6 proc. przed rokiem oraz wobec oczekiwań wzrostu o 3,5 proc. Analitycy tłumaczą ją miedzy innymi niepewnością przedsiębiorców co do polityki gospodarczej rządu. Zdaniem niektórych z nich zapowiedzi poprawy ściągalności podatków mogły być odebrane jako plany wzrostu opodatkowania, dlatego też aktywność gospodarcza osłabła.

Jak podaje GUS, największy wkład do wzrostu miał popyt krajowy, zmniejszył się udział eksportu netto, a nakłady na środki trwałe miały wkład ujemny, minus 0,2 proc. Stopa inwestycji zmniejszyła się do 13,3 proc., z 14 proc. rok wcześniej. Pierwszy raz od kilku kwartałów obniżyły się inwestycje w dużych firmach. Inwestycje najbardziej zmniejszyły się w budownictwie oraz sektorze rządowym i samorządowym. Kwiecień przyniósł jednak sygnały, że sytuacja ta może być przejściowa.

„W kwietniu tempo wzrostu umocniło się z wyjątkiem budownictwa. Wyniki badań koniunktury pokazują niezłą poprawę nastrojów, co pozwala patrzeć z umiarkowanym optymizmem na najbliższe kwartały” – mówiła na majowej konferencji prasowej wiceprezes GUS Halina Dmochowska.

A może kredyt za zero?

Umiarkowany optymizm nie jest zjawiskiem powszechnym w sektorze finansowym.

– Nie sądzę, żeby w korporacjach miało być lepiej na koniec roku. Nie będzie (…) Wiele firm odkłada inwestycje, zwiększają jeszcze płynność, analizują i starają się zrozumieć to, co się dzieje na rynku – mówi Luigi Lovaglio, prezes Pekao.

Sektor małych i średnich firm postrzegany jest przez banki od dawna jako najbardziej obiecujący (obok kredytów konsumpcyjnych) dla akcji kredytowej. Z raportu NBP wynika, że banki oczekują w II kwartale wzrostu popytu z tego sektora. Tymczasem jednak w tym segmencie rynku widać także sygnały silnych oczekiwań niskiej inflacji i niskich stóp zwrotu z zaangażowanego kapitału.

– Rozmawiałem niedawno z pewnym przedsiębiorcą. Pytałem go, dlaczego nie bierze kredytu, skoro biznes idzie dobrze. Odpowiedział mi, że owszem, wziąłby, ale kredyt „za zero”. Obecny koszt jest za wysoki, żeby inwestycje mogły mu się opłacić – mówi Obserwatorowi Finansowemu przedstawiciel jednego z największych polskich banków.

Rosnąca nadpłynność może spowodować także dostosowanie wyceny kredytów. Póki co banki w II kwartale zapowiadają łagodzenie na większą niż dotąd skalę polityki kredytowej w segmencie małych i średnich firm. Złagodzeniu temu bardzo sprzyja poprawa jakości kredytowej. W I kwartale banki utworzyły 1,55 mld zł odpisów, co oznacza spadek w porównaniu z I kwartałem 2015 o 10,6 proc.

W segmencie małych i średnich firm na koniec marca kredyty ze stwierdzoną utratą wartości stanowiły zaledwie 21,4 mld zł, co było najniższą wielkością nominalną od połowy 2014 roku.

– Mamy znaczący spadek kosztów ryzyka i odpisów głownie w związku z sektorem korporacyjnym – mówił Joerg Hessenmueller, wiceprezes mBanku.

Mozolna poprawa marży

Kredyty konsumpcyjne mają wciąż najwyższe (choć spadające) marże i od lat banki przewidują, że mogą stanowić one silną dźwignię biznesu. Gospodarstwa domowe zwiększają wydatki konsumpcyjne, ale raczej z bieżących, rosnących dochodów, bardzo umiarkowanie posiłkując się kredytem. Stan bilansowy kredytów konsumpcyjnych wzrósł w I kwartale rok do roku zaledwie o 1,1 proc. Tymczasem banki przewidywały, że roczny wzrost wyniesie 8,6 proc.

Choć I kwartał nie przyniósł zmian w stabilnym, ale wciąż niskim popycie na kredyt konsumpcyjny, Biuro Informacji Kredytowej sygnalizuje, że może tu nastąpić zmiana. Odnotowuje, że banki i SKOK-i przesłały w kwietniu zapytania o kredyty konsumpcyjne na kwotę wyższą o 5,9 proc. niż przed rokiem.

„Kwiecień okazał się pierwszym miesiącem w 2016 roku, w którym wartość wniosków o kredyty konsumpcyjne złożonych w bankach była wyższa niż rok wcześniej. Z oceną, na ile kwiecień okaże się przełomowym miesiącem, od którego ponownie zaczniemy obserwować dodatnie roczne dynamiki wnioskowanych kredytów konsumpcyjnych, a na ile na wynikach kwietnia zawyżyły wcześniejsze w tym roku święta wielkanocne, musimy poczekać na kolejny odczyt indeksu popytu na kredyty konsumpcyjne” – napisał BIK.

Kredytowi konsumpcyjnemu, podobnie jak przyrostowi depozytów, może sprzyjać dźwignia w postaci programu 500+. Wiele gospodarstw domowych może się zdecydować na wymianę reanimowanych przez lata pralek, telewizorów, kanap, malowanie zapyziałych kuchni, a nawet rzężących aut na nowsze modele, mając zabezpieczenie w postaci pewnych, zwiększonych dochodów.

Jeśli popyt na kredyt wyraźnie się nie zwiększy, przy rosnącej nadpłynności banki zapewne w większym stopniu zaangażują się w rządowe obligacje, tym bardziej, że nie zostały one obłożone podatkiem bankowym. Może to hamować wzrost rentowności papierów skarbowych nawet przy pogarszających się ocenach ich ryzyka.

Największym wyzwaniem dla banków staje się jednak w obecnych okolicznościach zarządzanie marżą odsetkową. Niektóre banki rozpoczęły już w III kwartale 2015 roku stopniową jej odbudowę, inne wciąż słabo sobie z tym radzą.

– Bardzo pracowaliśmy nad dynamiką kosztów odsetkowych. Marża kwartał do kwartału jest stabilna, wynosi 3,12 proc. Do końca roku ma szansę poprawić się o 10 pb – mówi Bartosz Drabikowski.

– Wykonaliśmy wielką pracę jeśli chodzi o zarządzanie marżą odsetkową. Naszą ambicją jest utrzymanie marży – mówił Gerry Byrne, p.o. prezesa BZ WBK.

Mimo to w BZ WBK marża odsetkowa w I kwartale wynosiła 3,59 proc., czyli o 3 pb mniej niż w poprzednim. Zannualizowana marża odsetkowa Citi Handlowego w I kwartale spadła do 2,1 proc., o 10 pb kwartał do kwartału. Ale mBank zwiększył marżę odsetkową do 2,29 proc., czyli o 7 pb kwartał do kwartału i o 23 pb rok do roku, a ING BŚK – o 2 pb kwartał do kwartału, do 2,52 proc.

Blisko 9,2 mld zł wyniku odsetkowego z I kwartału zapowiada, że banki mają szansę przekroczyć zeszłoroczne 35,4 mld zł. W trudnych okolicznościach nie musi się to przełożyć wprost na zysk netto, ale byłoby bardzo dobrym rezultatem.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.