Od 2015 roku obowiązują przepisy o upadłości konsumenckiej, ale mało kto z nich korzysta. Nie jest pewne, czy prawo, które powstało w celu oddłużenia gospodarstw domowych, będzie temu sprzyjać, zwłaszcza jeśli chodzi o najuboższych. Można żałować, że kwestia upadłości nie została związana z nowym programem 500+, bo była okazja do zmniejszenia skali szarej strefy w Polsce.

Infografika Zbigniew Makowski

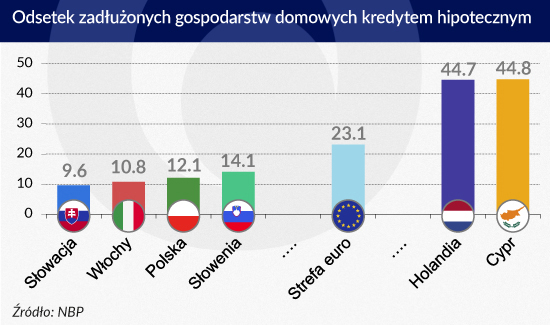

Potencjał nowych przepisów nie jest wykorzystywany, ale jako społeczeństwo, Polacy są stosunkowo mało zadłużeni. Pomimo długu we frankach szwajcarskich, powodującego nawet ryzyko zaburzenia systemowego, polskie społeczeństwo należy do najmniej obciążonych w Europie zobowiązaniami z tytułu kredytu hipotecznego.

Jeżeli chodzi o kredyt konsumpcyjny, odsetek zadłużonych gospodarstw domowych jest zbliżony do mieszkańców strefy euro i wynosi 29,4 proc. (wobec 29,3 proc. w strefie), ale za to wysokość długów jest bez porównania niższa. O ile w strefie euro mediana zadłużenia wynosi 5 tys. euro na gospodarstwo domowe, w Polsce to 1,2 tys. euro, czyli ok. 5 tys. zł. Niższe zobowiązania z tytułu kredytów konsumpcyjnych niż w Polsce mają tylko Słowacy (1 tys. euro).

Jak podaje w wynikach badań „Zasobność gospodarstw domowych w Polsce” NBP, około dwukrotnie rzadziej niż w krajach strefy euro występują u nas nadmiernie zadłużone gospodarstwa domowe, czyli takie, w przypadku których koszty obsługi długu przekraczają 40 proc. dochodów (wskaźnik DSTI brutto). Ich udział to 4,8 proc. wszystkich zadłużonych, a w krajach strefy euro ok. 9 proc.

Infografika: Zbigniew Makowski

Co więcej, jesteśmy społeczeństwem, które powoli, lecz systematycznie zmniejsza skalę swojego zadlużenia, przy równoczesnym stopniowym wzroście skłonności do oszczędzania. Z ostatniej „Diagnozy społecznej” wynika, że o ile w 2008 roku zobowiązania finansowe miało 37 proc. Polaków, w 2015 ich udział zmalał do 35 proc. Równocześnie zmniejsza się odsetek tych, którzy mają zobowiązania wobec banku, choć część – na razie niewielką – tych zobowiązań przejęły firmy pożyczkowe.

– Rośnie grupa zdecydowanych przeciwników korzystania z rynku usług finansowych – mówił Piotr Białowolski z SGH podczas ubiegłorocznego kongresu Consumer Finance w Warszawie.

Nie mniej jednak w bazach BIG InfoMonitor – według ostatniego raportu InfoDług – figurują informacje o zaległych 40,39 mld zł zobowiązań. Kwota ta rozłożona jest na blisko dwa miliony osób, które nie spłacają terminowo kredytów lub innych długów, dając średnią w wysokości blisko 20,5 tys. zł.

Czy jest to dużo, czy mało, i czy skala zadłużenia nie szkodzi gospodarce, a w konsekwencji całemu społeczeństwu? I czy Polska, pomimo liberalizacji przepisów o upadłości konsumenckiej, ma dostateczne instrumenty pozwalające nadmiernie zadłużonym na wyjście z błędnego koła długów?

Upadłość konsumencka zadziałała

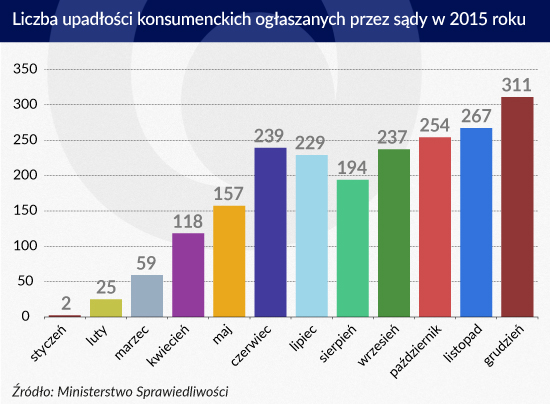

Liberalizacja zasad upadłości konsumenckiej obowiązująca od początku 2015 spowodowała, że w ciągu roku sądy ogłosiły ją wobec 2112 osób, podczas gdy w kilku poprzednich latach doszło do 60 takich przypadków. Na razie to nadal bardzo umiarkowana skala, zważywszy, że eksperci bankowi przewidywali, iż już pierwszy rok może przynieść dziesiątki tysięcy postępowań. Szacowano ją na podstawie danych mówiących, iż w krajach takich jak Wielka Brytania w 2011 roku ogłoszono ponad 143 tys. upadłości, co było wówczas europejskim rekordem. W krajach takich jak niewielka Holandia dochodzi do kilkudziesięciu tysięcy rocznie.

Infografika Zbigniew Makowski

– Obawy o zalew upadłości konsumenckich nie potwierdzają się. Wysypu nie ma i nie będzie. To proces, który trwa naturalnie – powiedział podczas Kongresu Sławomir Grzelczak, prezes BIG InfoMonitor.

Jeśli jednak przyjrzymy się comiesięcznym statystykom, to pokazują one co najmniej kilkuprocentowe wzrosty, co może oznaczać, że potencjał do korzystania z nowego prawa jest jeszcze daleki od wyczerpania. Tym bardziej, że od 2016 roku jako konsumenci mogą zacząć upadać także osoby prowadzące działalność gospodarczą.

Przypomnijmy, że „upaść” może każdy konsument, który „nie z własnej winy” ani też wskutek „rażącego zaniedbania” stracił płynność i możliwość finansowania spłat długu. Majątku nie można ukrywać. Sąd może ogłosić upadłość, kierując się „względami humanitarnymi”, co budziło w okresie uchwalania ustawy silny sprzeciw bankowców. Cel jednak sformułowano wyraźnie: priorytetem jest oddłużenie przed zaspokojeniem wierzycieli.

Sąd, wyłącznie na wniosek konsumenta, ustala skład majątku oraz plan spłaty wierzycieli. Może umorzyć część, a nawet całość wierzytelności, zwłaszcza wtedy, gdy dłużnik nie ma majątku. Z tego punktu widzenia – co podkreślają prawnicy – upadłość konsumencka jest najbardziej korzystna dla tych osób, które majątku nie mają. A więc wydawałoby się – dla najuboższych gospodarstw domowych.

Kto najczęściej upada?

Zdaniem prawników po roku działania ustawy można sformułować pierwsze wnioski co do linii orzeczniczej. Oczekiwano bowiem, że nieostre pojęcie „względów humanitarnych” może sprawiać duże problemy interpretacyjne i prowadzić do bardzo uznaniowych orzeczeń.

– Widać ucieranie się pewnej linii orzeczniczej w zakresie względów humanitarnych (…) Proces powstania linii orzeczniczej będzie rozłożony w czasie (…), a sądy odwoławcze, a może i Sąd Najwyższy będą jeszcze owo orzecznictwo kierunkować – mówi Obserwatorowi Finansowemu adwokat Bartosz Groele z kancelarii Tomasik, Pakosiewicz, Groele i Instytutu Allerhanda.

Według prezesa BIG InfoMonitor, który przeanalizował dane dostępne po 10 miesiącach ubiegłego roku, sądy przychylają się do wniosków osób mających wiele zaległości kredytowych, choć niekoniecznie na wysokie kwoty. Prawie 26 proc. upadających ma po 5–10 kredytów. Upadłość orzekana jest najczęściej w przypadku osób starszych, a równocześnie mających dużo zobowiązań.

– Wiele kredytów i starszy wiek zwiększają prawdopodobieństwo ogłoszenia upadłości – mówił Sławomir Grzelczak.

Przykłady? Kobieta w wieku 71 lat ma 41 kredytów na łącznie 35 tys. zł. 81-letni mężczyzna ma do spłaty 44 kredyty na 33 tys. zł. W ocenie Sławomira Grzelczaka, sądy są również wrażliwe na sytuację na przykład rozwiedzionej kobiety z dziećmi i kredytem „frankowym”.

Przeciętna kwota długu, przy którym ogłaszano w tym okresie upadłość, wynosiła 161 tys. zł. Była więc to raczej kwota wysoka, bo według raportu NBP przeciętny dług gospodarstwa domowego w Polsce to zaledwie 2,4 tys. euro, czyli ok. 10 tys. zł.

– Jest wiele wniosków (o upadłość) osób z wykształceniem wyższym, ekonomicznym, także wielu bankowców upada – mówił Sławomir Grzelczak.

W orzecznictwie sądów krystalizuje się jednak tendencja, żeby nie uznawać utraty pracy za okoliczność na tyle istotną, że może „nie z własnej winy” prowadzić do trwałego nieregulowania zobowiązań. Okazuje się, że pomimo spadającego bezrobocia, takie podejście może przekreślić szanse, żeby upadłość konsumencka stała się instrumentem oddłużenia.

– Tracący pracę na sądach nie robią wrażenia – mówił Sławomir Grzelczak.

Jeszcze nie czas na frankowiczów

Poza incydentalnymi przypadkami zadłużeni w kredytach hipotecznych, zwłaszcza we frankach szwajcarskich, nie tworzą wyraźnej grupy osób składających wnioski o upadłość. Są przynajmniej dwa powody tej sytuacji. Pierwszy jest taki, co pokazuje badanie NBP, iż kredyty we frankach były udzielane osobom bardziej zamożnym, a mediana rocznego dochodu netto gospodarstwa z takim kredytem wynosiła w 2014 roku 33,5 tys. zł na osobę, podczas gdy ze złotowym – niecałe 27 tys. zł. Drugim powodem jest to, że frankowicze czekają na obiecywane im korzystne rozwiązania ustawowe.

– Frankowicze jeszcze nie sięgnęli do rozwiązań upadłości konsumenckiej, ponieważ czekają na rozwiązanie „prezydenckie”. Uważam że frankowicze najlepiej nadawaliby się do rozwiązania układowego, osiągaliby oni porozumienie z wierzycielami przy jednoczesnym zachowaniu własności mieszkania. Z tego, co wiem, było kilka prób zawarcia takiego układu, ale w żadnej bank nie zgodził się na układ – mówi Bartosz Groele.

Badanie NBP pokazuje jednak, że odsetek wydających na obsługę długu ponad 40 proc. dochodów, co uważane jest już za niebezpieczny wskaźnik, wśród gospodarstw z kredytami hipotecznymi w walucie wynosi 21 proc., a w złotych – 16 proc., przy czym nie wzięto w nim jeszcze pod uwagę skutku deprecjacji złotego wobec franka od początku 2015 roku. Dane te pokazują potencjał, jaki ma upadłość konsumencka w przyszłości, bo trudno sobie wyobrazić, że propozycje narażające stabilność systemu finansowego wejdą w życie.

Dla zadłużonych w kredytach hipotecznych upadłość konsumencka czy zawarty w jej ramach układ z bankiem nie są jedynymi rozwiązaniami. Przypomnijmy, że układ z wierzycielem możliwy jest na każdym etapie postępowania upadłościowego. Rozwiązaniem pierwszego wyboru dla najbardziej zadłużonych będzie prawdopodobnie korzystanie z pomocy Funduszu Wsparcia Kredytobiorców, który niedawno rozpoczął nabór wniosków. Jest w nim 600 mln zł z pieniędzy banków wpłaconych proporcjonalnie do wielkości portfela kredytów mieszkaniowych z opóźnieniem w spłacie przekraczającym 90 dni.

Fundusz działa tak, że zadłużony może dostać wsparcie do 18 miesięcy w wysokości do 1,5 tys. zł miesięcznie, jeśli podpisze porozumienie z bankiem, jest bezrobotny lub obsługa kredytu pochłania 60 proc. dochodów gospodarstwa domowego. Pomoc jest zwrotna, ale nieoprocentowana – spłata ma nastąpić w ciągu ośmiu lat po upływie dwóch lat karencji. Ilu klientów będzie miał fundusz – bardzo trudno w tej chwili ocenić. Jego powstanie zapewne zmniejszy „popyt” ze strony zadłużonych hipotecznie na upadłość konsumencką, a banków – na układy z dłużnikiem.

Kogo dziecko wyciągnie z długów

Wszystkie te rozwiązania dotyczą jednak w gruncie rzeczy grup sytuujących się raczej bliżej środka drabiny dochodów, a nie na tych najniższych.

„Suma majątku netto 10 proc. najmniej zamożnych gospodarstw jest ujemna (ok. -3,6 mld zł). Wynika to z niskiego odsetka gospodarstw w tej grupie, które posiadają główne miejsce zamieszkania (ok. 1,6 proc.) oraz relatywnie wysokiej skali zadłużenia kredytami innymi niż mieszkaniowe (porównywalnej z zadłużeniem mieszkaniowym i wręcz wyższym niż wśród gospodarstw średniozamożnych)” – pisze w cytowanym raporcie NBP.

W grupie gospodarstw osiągającej najniższe dochody występuje też największe obciążenie długiem. Z kolei według cytowanego raportu InfoDług 327 tys. osób (a nie gospodarstw domowych) ma problem zarówno z rachunkami, pożyczkami, alimentami, jak i kredytami. Raport podaje również, że w dużej liczbie przypadków (blisko jedna trzecia) są to relatywnie niskie kwoty, do 2 tys. zł. Nie znaczy to jednak, że takie kwoty nie są relatywnie wysokie do osiąganych dochodów.

Dodajmy, że baza BIG jest niepełna, gdyż np. dopiero gromadzi dłużników alimentacyjnych, a ponadto często firmy windykacyjne, które kupują od banków przeterminowane kredyty, nie umieszczają swoich dłużników w bazach. Skala niespłacanego zadłużenia jest więc pewnie większa niż wynika z danych BIG.

Cytowany w raporcie InfoDług Roman Pomianowski, psycholog, inicjator programu wsparcia zadłużonych, twierdzi, że na ponad 1,5 mln bezrobotnych blisko 900 tys. to osoby długotrwale bezrobotne, z których „większość nie jest zainteresowana podjęciem legalnej pracy i to wyłącznie z powodów fiskalnych i egzekucyjnych”. Sądzić można, że to w tej populacji są największe obszary nadmiernego zadłużenia. Cześć bezrobotnych pracuje w szarej strefie, ukrywa dochody, nie spłaca długów i nie jest zainteresowana „transferem” do legalnej gospodarki.

Porównanie danych z różnych źródeł pozwala sądzić, że około pół miliona gospodarstw domowych tkwi nie tylko w błędnym kole zadłużenia, ale również bezrobocia, długu, wykluczenia finansowego i w konsekwencji braku motywacji do podjęcia legalnej pracy. Skoro jednak sądy na bezrobocie są „niewrażliwe”, to równocześnie ścieżka oddłużenia przez upadłość konsumencką może okazać się dla tej grupy zamknięta, biorąc pod uwagę również jej stosunkowo niską świadomość prawną.

W tym kontekście rządowy program 500+ mógł mieć pewien integracyjny potencjał, jednak inaczej niż w przypadku wielu programów społecznych, takich jak „Bolsa Familia” w Brazylii, nie został powiązany z żadnymi zachętami do podjęcia starań o trwałą inkluzję. Łatwo można sobie wyobrazić takie zachęty – dostajesz 400 zł na dziecko plus 100 zł na spłatę długu, a wierzyciel umarza ci drugie tyle.

Dlaczego oddłużenie jest tak istotne? Można przecież powiedzieć, że to woda na młyn firm pożyczkowych, by odzyskały one z pieniędzy publicznych nienależną im lichwę. Otóż nie. Oddłużenie jest warunkiem finansowej (i społecznej) integracji, trwałego zmniejszenia szarej strefy w gospodarce, a równocześnie zwiększenia podstawy opodatkowania. Jeśli oddłużenie nie nastąpi, dzieci dostaną wprawdzie po 500 zł, lecz pozostaną wykluczone.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.