Od 1 lutego nie ma na Węgrzech kredytu hipotecznego we frankach szwajcarskich, więc dłużnicy są uratowani – powiedział węgierski minister Gospodarki Mihály Varga na zorganizowanej specjalnie, by to ogłosić, konferencji prasowej. Na początku stulecia było na Węgrzech około 1 mln kredytów dla ludności denominowanych w walutach obcych i stanowiły one około 70 proc. portfela.

(infografika Dariusz Gąszczyk/CC by Daniela Vladimirova)

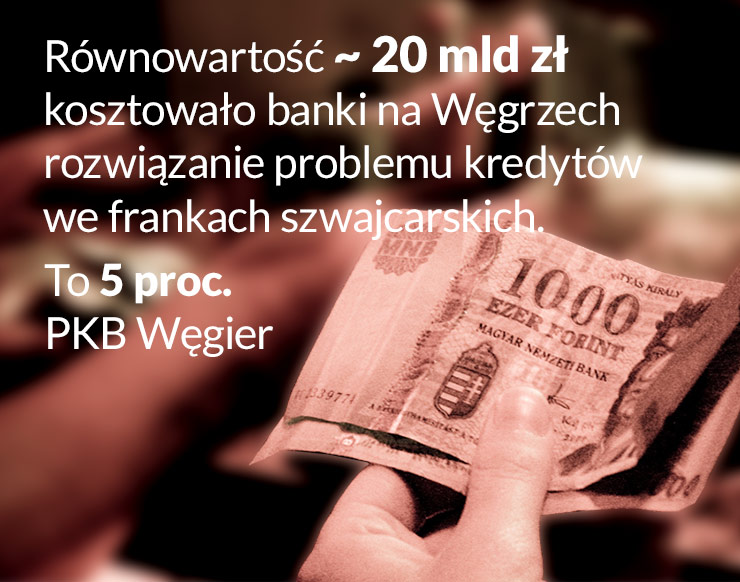

Wszystkie rozwiązania podejmowane w celu neutralizowania poważnego problemu, jakim były kredyty w frankach szwajcarskich, kosztowały banki na Węgrzech około 1,5 bln forintów, czyli równowartość około 20 mld złotych. Tyle wynosi 5 proc. węgierskiego PKB. Największe obciążenie, w wysokości około 1 bln forintów, jest efektem przeliczenia 495 tys. kredytów w walutach obcych na forinty z dniem 1 lutego. Tylko z tego powodu banki utraciły 30 proc. swoich kapitałów. Jest dla nich małym pocieszeniem, że w wyniku tych strat muszą korygować swoje bilanse za wiele lat wstecz, co oznacza także zmniejszenie ich zobowiązań podatkowych na kwotę, która może sięgnąć 300 mld forintów do odpisania w kolejnych latach podatkowych.

Sytuacja jest nadal daleka od sielanki, choćby dlatego, że minister mówił wyłącznie o kredytach mieszkaniowych. Ujmując formalnie, ustawa o przeliczeniu kredytów w walutach obcych na forinty umożliwia chętnym pozostanie przy dotychczasowej umowie opiewającej na kredyt we frankach szwajcarskich, euro czy japońskich jenach, ale spełnić trzeba wiele warunków. Najistotniejszy z nich to posiadanie udowodnionych dochodów w danej walucie obcej.

Samochody za franki

Wspomniany 1 mln kredytów denominowanych w walutach obcych zaspokajał najróżniejsze potrzeby konsumpcyjne. Obecnie pozostało ponad 377 tys. czynnych kredytów tego rodzaju. Większość z nich opiewa na franki i sfinansowała zakup samochodów. Nagłe wzmocnienie szwajcarskiej waluty pogorszyło oczywiście sytuację tych „nieprzewalutowanych” dłużników, lecz na pocieszenie pozostaje im fakt, że do spłaty tych (przeważnie) samochodowych długów mają najczęściej już tylko niecały rok.

W przypadku 178 tys. umów frankowych rząd znalazł rozwiązanie już w roku 2012, kiedy ustawowo zobowiązał banki, aby zgodziły się na przeliczenie zobowiązań na forinty, o ile klient zapłaci od razu całą należność, czyli zlikwiduje swój kredyt. Zapłata w forintach następowała po przeliczeniu kredytu według bieżącego kursu rynkowego. W ramach tych regulacji możliwe było także zaciąganie nowych kredytów w forintach – przeznaczanych na spłatę zobowiązań wynikających z kredytów frankowych. Przeszkodą praktyczną była polityka banków ustalających wygórowane warunki otrzymania takich kredytów. Niewielka część zamożniejszych i wiarygodniejszych dla banków Węgrów radziła sobie, zadłużając się w forintach w innym banku niż ten, w którym mieli kredyt we frankach.

Kurs kompromisu

Spośród 872 tys. Węgrów, którzy podpisali umowy kredytów denominowanych w walucie obcej, 495 tys. ma już ten etap za sobą. Są zadłużeni wyłącznie w pieniądzu krajowym. Jeszcze do połowy stycznia 2015 r. byli niezadowoleni, że listopadowego przekształcenia kredytów frankowych dokonano po średnim kursie rynkowym i że uciążliwe konsekwencje umacniania się przez kilka lat szwajcarskiej waluty nie zostały podzielone między nich i banki. Gdy frank poszybował niczym spuszczony niespodziewanie z uwięzi balon, ich frustracja nieco opadła, bo dziś mieliby znacznie gorzej.

Podstawą decyzji rządu o zastosowaniu kompromisu w formie średniego kursu było orzeczenie Sądu Najwyższego, który stwierdził, że klient z dochodami w forintach w momencie podpisywania umowy na kredyt w walucie obcej miał świadomość ryzyka i wiążących się z tym potencjalnych konsekwencji. Kursy średnie przyjęte do przekształceń i rozliczeń obliczone zostały na podstawie kwotowań walutowych obejmujących okres kilku miesięcy poprzedzających. Wynik to 256 forintów za 1 franka i 309 forintów za 1 euro. W porównaniu z wysokościami po 15 stycznia 2015 r., kiedy frank przekroczył granicę 300, a momentami dochodził do 340 forintów, listopadowe przeliczenie okazało się dla ludzi korzystne.

Różnice do zwrotu

Są też inne miłe wiadomości dla kredytobiorców. Raty kredytowe będą mniejsze średnio o 25 proc., a ci kredytobiorcy, którzy są blisko końca umowy, otrzymają niebawem nawet po kilka milionów forintów zwrotu (1 mln forintów to ponad 14 tys. zł). Jest to skutek innego orzeczenia Sądu Najwyższego, który uznał, że banki nieprawidłowo ustalały spread walutowy i bezprawnie jednostronnie podnosiły oprocentowanie kredytów. Sędziowie uznali, że nie było potrzeby uwzględniania różnicy pomiędzy kursem kupna i sprzedaży waluty. Ponadto banki nie miarkowały się w wyznaczaniu spreadu.

Banki broniły się, że przy ustaleniu spreadu i podnoszeniu oprocentowania kierowały się podstawowymi zasadami w swojej branży. Kredyty zdrożały, bo z powodu międzynarodowego kryzysu finansowego podrożał dostęp węgierskich banków do walut obcych oraz wzrosła liczba dłużników nieobsługujących swoich kredytów. Brak obsługi kredytów oznacza konieczność powiększenia rezerw bankowych, co również podniosło koszty działalności kredytowej. Trudności banków zostały spotęgowane działaniem rządu, który przez większość ostatniego pięciolecia utrzymywał zakaz wykonywania przez banki uprawnień z tytułu hipotecznego zabezpieczenie kredytu, tj. nie zezwalano im na przymusową sprzedaż nieruchomości obciążonych hipoteką w celu odzyskania przynajmniej części wierzytelności. Banki dowodzą, że podkopało to na Węgrzech fundament zabezpieczeń hipotecznych.

Ustawodawca pozostał na te racje głuchy. Wskutek decyzji Sądu Najwyższego banki zostały zobowiązane do wyliczenia nienależnych im różnic z tytułu zawyżonego spreadu i jednostronnego podniesienia oprocentowania kredytu. Wielkości te mają być liczone od momentu zawarcia umowy kredytowej i albo zostać odjęte od kolejnych rat kredytowych do spłacenia, albo zwrócone klientowi.

Znaczenie tej decyzji ujawnia się na przykładzie. Jeśli ktoś po zawarciu osiem lat temu umowy kredytowej miał regulować raty miesięczne w wysokości (po przeliczeniu) 540 zł, to po roku 2010 jego raty wzrosły w warunkach węgierskich do 1050 zł. Po odliczeniu różnic spowodowanych zawyżonym spreadem i zmianą oprocentowania rata spada do 750 zł, przy czym różnica między 540 zł a 750 zł to rezultat zmiany kursu franka szwajcarskiego.

Dłużnicy hipoteczni – teraz już forintowi – cieszą się nie tylko niższymi ratami, lecz także nieco niższym oprocentowaniem. W momencie zaciągania kredytów we frankach średnie oprocentowanie wynosiło 4 proc. rocznie, a obecne jest w granicach 3,7 proc. Ustawa zawęża bankom pole manewru w zakresie oprocentowania, bowiem nie może ono być niższe od tutejszej stopy międzybankowej BUBOR (odpowiednik polskiego WIBOR) plus 1 proc. ani wyższe niż BUBOR plus 4,5 proc. Obecnie BUBOR wynosi 2,1 proc. Ponadto wyznaczone teraz oprocentowanie niż może zostać zmienione przez następne trzy lata.

Wcześniejsze rozwiązania

Obecne regulacje były poprzedzone trzema innymi działaniami w ochronie „frankowiczów”, które rząd węgierski podejmował już pięć lat temu. Najbardziej skomplikowane i kontrowersyjne z nich to tzw. tama kursowa. W tym przypadku ustalano sztuczny kurs wysokości 180 forintów za 1 franka. (W czasie podpisywania pierwszych umów na początku stulecia kurs franka oscylował w pobliżu 150 forintów, a przez większość 2014 roku wokół 250 forintów.) W tym rozwiązaniu klient, państwo i bank dzieliły się między konsekwencje finansowe zmiany kursu. Spłata kredytu składa się z dwóch części: kapitału i odsetek. Przy spłacie kapitału różnica pomiędzy sumą wyliczoną ze sztucznego kursu a kwotą wynikającą z rzeczywistego kursu księgowana jest na oddzielnym rachunku, gdzie ma pozostawać do 2017 r. Do tego czasu klient jej nie spłaca, ale po roku 2017 musi ją odprowadzić do banku wraz z minimalnymi odsetkami. W odniesieniu do części odsetkowej miesięcznej raty różnicę między kursem sztucznym a rynkowym pokrywa państwo. Udział banków sprowadza się do zgody na odroczenie części rat i do symbolicznych odsetek od odroczonych sum. Rozwiązanie to nie zdobyło jednak popularności i korzysta z niego tylko kilka tysięcy osób.

Najdalej idącym krokiem ze strony państwa jest masowy wykup mieszkań tych dłużników, którzy – w zgodzie z prawem – stracili dach nad głową. Ustanowiony w tym celu państwowy fundusz wykupił od banków do końca 2014 r. 14 tys. nieruchomości. Dzięki temu ich użytkownicy nie znaleźli się na bruku, ponieważ w zamian za opłacanie czynszu mogli pozostać w swoich domkach czy mieszkaniach. Celem jest wykupienie do końca 2015 r. 25 tys. mieszkań o wartości 100 mld forintów. Ta suma ma zlikwidować zadłużenie hipoteczne w wysokości 200 mld forintów.

Najmniej udanym, wręcz skandalicznym, rozwiązaniem było wybudowanie przy autostradzie niedaleko Budapesztu, w miejscowości Ócsa, czynszowej dzielnicy mieszkaniowej dla „ofiar” kredytów frankowych. Według planu miało tam powstać kilkutysięczne osiedle, ale w końcu wybudowano ledwo 80 domków jednorodzinnych o powierzchni 50 mkw. każdy, z ogródkami. Wypadło to bardzo drogo, bo budowano na terenie nieuzbrojonym, daleko od sąsiedniej wsi, w rejonie ze skomplikowanym dojazdem do szkół, lekarza czy sklepów. Lud nazwał to osiedle gettem frankowiczów. Do dzisiaj są tam niezasiedlone mieszkania. Koszty wyniosły 5 mld forintów, za które można byłoby kupić 250 mieszkań w centrum Budapesztu.

(infografika Dariusz Gąszczyk/CC by Daniela Vladimirova)

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.