Ograniczanie bonusów powoduje wzrost płac szefów banków

Ograniczenie premii bankowców już nakręca wzrost płac, mający zrekompensować utratę bonusów. Ci, którzy podejmują nadmierne ryzyko, wcale nie będą zarabiać mniej, lecz dużo bardziej będą się bać, że stracą pracę. A to – wbrew intencjom regulatorów i polityków – może zwiększyć „toksyczność” kultury bankowości.

(CC By seiuhealthcare775nw)

Parlament Europejski w uchwalonej w kwietniu Dyrektywie CRD IV postanowił, że wysokość premii, jaką może otrzymać pracownik banku nie może być większa od wynagrodzenia podstawowego. Walne zgromadzenie akcjonariuszy może zdecydować o podniesieniu nagród co najwyżej do dwukrotności zasadniczej płacy. Kogo to dotyczy? Tych wszystkich, których praca ma istotny wpływ na ryzyko, jakie bank podejmuje. Czyli zarządu, wyższej kadry kierowniczej oraz innych tak zwanych risk-takerów.

Ile płacą w City

Powiedzmy od razu, o jakie pieniądze chodzi. Za zeszły rok HSBC, który miał 13,7 mld funtów zysku, wypłacił premie w łącznej wysokości 2,4 mld funtów. 204 pracowników dostało ponad milion funtów. Barclays był tym razem mniej hojny, ale i miał mniejszy zysk, tylko 7 mld funtów. Na premie poszło z tego 1,8 mld funtów, ale ponad milion funtów dostało 428 zatrudnionych. Royal Bank of Scotland, który korzystał z pomocy państwa i miał w zeszłym roku 5 mld funtów straty oraz Lloyds ze stratą 570 mln funtów wypłaciły odpowiednio bonusy w wysokości 607 mln i 375 mln funtów.

Jak policzył natomiast „The Wall Street Journal”, firmy finansowe z Nowego Jorku wypłaciły za ubiegły rok 20 mld dolarów premii tylko w gotówce wobec 18,5 mld dol. w roku poprzednim. Ale jest to mniej o 42 proc. od wypłat za 2006 rok, kiedy padł przedkryzysowy rekord. I tak jednak mało kto zarabia tyle, co bankowcy. Dlaczego?

Chyba najbardziej otwarcie odpowiedział na to pytanie Bob Diamond, do ubiegłego roku szef banku Barclays.

– Nasi akcjonariusze chcą właśnie tego, co robimy (…) Kochają nasz uniwersalny model bankowości, kochają zróżnicowanie ryzyka i kochają zróżnicowanie zysków. Mówią do mnie: „Bob, nie wolno ci być niekonkurencyjnym” – mówił były prezes Barclays cytowany przez „The Guardian”.

Diamond, gdy w 2010 roku objął stanowisko po poprzedniku, który zarabiał zaledwie 250.000 funtów rocznie, otrzymał wynagrodzenie 1,35 mln funtów. Zgodnie z kontraktem jego premia mała wynosić do 250 proc. pensji. Jednak za pierwszy rok zarządzania bankiem dostał 6,5 mln funtów premii, czyli prawie 500 proc. płacy zasadniczej. Ale postać ta, powszechnie zwana „banker casino”, w końcu źle obstawiła. Diamond odszedł z banku w połowie zeszłego roku, gdyż zeznania pracowników Barclaysa wskazały, że mógł wiedzieć o manipulacjach stopą LIBOR, jakich dokonywał bank.

System wynagrodzeń pokazuje stosunek do ryzyka.

Wiadomo, że zarobki bankowców, szczególnie w czasach kryzysu, budzą powszechne zgorszenie. Ale to nie najważniejszy powód, dla którego regulatorzy próbują obowiązujący system zmienić. Główny jest taki, że kultura „przebijających sufit” bonusów zachęca do podejmowania nadmiernego ryzyka, by osiągnąć krótkoterminowy wynik. I dlatego ten system wynagrodzeń jest uważany za jeden z motorów kryzysu. A na dodatek za bankructwa banków zapłacili nie zarządzający nimi risk-takerzy, ale podatnicy.

– System motywacyjny pokazuje priorytety instytucji. Najbardziej istotne są zachęty i sterowanie zachowaniami pracowników poprzez system płacowy – mówił na seminarium BRE Banku i Fundacji CASE Andrzej Reich, dyrektor w Urzędzie Komisji Nadzoru Finansowego.

Kłopoty z definicją risk-takera

W ślad za uchwaleniem dyrektywy CRD IV Europejski Urząd Nadzoru Bankowego (European Banking Authority, EBA) rozpoczął w końcu maja mające potrwać do 21 sierpnia konsultacje z europejskimi bankami na temat bliższej definicji osób, które decydują o ich profilu ryzyka. Jaką definicję proponuje EBA?

Po pierwsze, risk-taker byłby to ktoś, kto spełnia kryteria jakościowe, a więc odgrywa znaczącą rolę i ma uprawnienia do podejmowania decyzji. Byłby to zatem członek zarządu, menedżer wyższego szczebla, ale także osoba odpowiedzialna za decyzje o ekspozycjach na ryzyko kredytowe.

Po drugie, w grę wchodziłyby jednak kryteria ilościowe, opisujące zmienną część lub całkowite wynagrodzenie brutto. A więc risk-takerami byliby zarabiający co najmniej 500 tys. euro rocznie oraz ci, który należą do grupy stanowiącej 0,3 proc. najwyżej wynagradzanych w danej instytucji. Byłyby to także osoby mające równą lub wyższą płacę wraz z nagrodami od kogoś, kto zajmuje kierownicze stanowisko wyższego szczebla, oraz ci wszyscy, których premie wynoszą ponad 75 tys. euro i jest to przynajmniej 75 proc. stałego wynagrodzenia.

EBA przyznaje, że wyniki ankiety przeprowadzonej w 2012 roku pokazały, iż odsetek pracowników banków, których można określić jako odpowiedzialnych za ryzyko, jest bardzo zróżnicowany i zależy od konkretnej instytucji. Z drugiej jednak strony niektóre instytucje nie biorą pod uwagę w wystarczającym stopniu wpływu na profil ryzyka pewnych stanowisk i związanych z nimi uprawnień, a zatem niewłaściwie identyfikują risk-takerów. Tak czy inaczej zatem – konkluduje urząd – wprowadzenie ostrych kryteriów jest konieczne.

Definicję tę jednak będzie bardzo trudno wypracować. Wiesław Thor, członek rady nadzorczej BRE Banku, przytacza taki oto przykład. Pion banku, który odpowiada za odpisy na złe kredyty decyduje w dużej mierze o bezpieczeństwie banku i profilu ryzyka. Jeśli pewnych kredytów nie zakwalifikuje do utworzenia na nie odpisów, albo odłoży na nie niższe rezerwy, bank będzie miał wyższe zyski. Ale profity z tego będą mieć piony, które udzieliły – wątpliwych przecież – kredytów.

Nowy argument w sporze o bonusy

Tak jak przepisy o ograniczeniu bonusów w Dyrektywie CRD IV, tak i kryteria proponowane przez EBA wzbudziły falę krytyki. Według szacunków, regulacje z dyrektywy dotknęłyby 1,3 tys. bankowców w City, ale propozycja EBA znacznie rozszerza listę osób, których premie miałyby one obejmować, szczególnie w Wielkiej Brytanii. Gdyby zapisy te weszły w życie, obowiązywałyby od przyszłego roku, co znaczy, że niższe niż dotąd premie wypłacane byłyby w 2015 r.

Przypomnijmy jednak, że choć Parlament Europejski dyrektywę uchwalił, nie została ona jeszcze ostatecznie przyjęta i może zostać zmieniona, gdyż muszą się na nią zgodzić rządy wszystkich unijnych państw. A rząd brytyjski nie chce jej zaaprobować. Londyńskie City wypracowuje ok. 10 proc. PKB Wielkiej Brytanii, a kultura motywacyjna w tamtejszych bankach opiera się właśnie na wysokich bonusach, znacznie przekraczających pensje. W City obawiają się, że wysoko wynagradzani risk-takerzy poszukają pracy w Singapurze, Nowym Jorku, Hongkongu czy Zurychu.

Martin Wheatley, dyrektor w Financial Services Authority, instytucji regulującej rynki w Wielkiej Brytanii dodał ostatnio do dyskusji nowy i zasadniczy argument. Powiedział on, że cięcia bonusów doprowadzą do zawyżania wynagrodzeń podstawowych, a to tylko utrudni regulatorom karanie złego postępowania.

– Koncentrujemy się na premiach, a banki zwiększyły już płace swoich wyższych kadr o 100 proc. – powiedział.

I takie właśnie skutki szykujących się cięć premii risk-takerów już widać. Banki podnoszą pensje podstawowe pracownikom, żeby wyrównać im cięcia premii, i żeby nie uciekali oni do konkurencji. Tak zamierza postąpić największy szwajcarski bank UBS, który – według nieoficjalnych informacji agencyjnych – w niektórych działach swej części inwestycyjnej w Londynie, odpowiedzialnej za znaczną część zysków, zamierza podnieść wynagrodzenia o 9 proc., a w innych nawet o 25 proc. Przypomnijmy, że bank ten w zeszłym roku zapowiedział zwolnienia 10 tys. osób, żeby obniżyć koszty. Dlaczego podwyżki mają nastąpić w Londynie? Bo regulacje dotyczące bonusów mają objąć wszystkie banki i oddziały banków zagranicznych działające na terenie UE.

Równocześnie w regulacjach dotyczących uporządkowanej upadłości i likwidacji banków, które Komisja Europejska ma ogłosić w czerwcu, mają pojawić się zapisy ograniczające wynagrodzenia wyższej kadry banków korzystających z pomocy publicznej – podała agencja Bloomberg, powołując się na nieoficjalny jeszcze dokument. Jak wyliczyła KE, od upadku Lehman Brothers w 2008 roku rządy państw europejskich wydały na ratowanie banków 1,7 biliona euro.

Ubodzy krewni z Polski

Jakie znaczenie będzie miała walka z bonusami dla naszych banków? Niewielkie. Polscy bankowcy wciąż wydają się ubogimi krewnymi kolegów z Londynu. Wynagrodzenia większe niż 500 tys. euro rocznie otrzymuje najwyżej kilku członków zarządów największych instytucji w kraju. W przypadku banków giełdowych, które takie dane publikują, płace prezesów wynosiły w zeszłym rok od nieco ponad 2 mln zł do 4,5 mln zł, jakie otrzymał rekordzista, prezes Pekao, Luigi Lovaglio. A to wszystko razem z premiami, bo i tak zdecydowaną większość wynagrodzenia stanowią pensje podstawowe.

W porównaniu do 2 mln funtów samego bonusu, jaki dostał za zeszły rok prezes HSBC Stuart Gulliver, nawet najlepiej zarabiający polski bankier dostaje grosze. Czemu tak się dzieje?

– Polskie banki mają inwestorów strategicznych. Nie ma takiej presji na zysk, jak w przypadku dużych banków, gdzie inwestorami są fundusze – mówił Andrzej Reich i dodał, że wzrost wynagrodzeń w sektorze bankowym w Polsce był w ciągu ostatnich lat znacznie niższy niż na Zachodzie.

Polityka wynagrodzeń w bankach była już w centrum uwagi poprzedniej unijnej dyrektywy, CRD III. Od początku 2011 roku nałożyła ona – znany jako Filar III – obowiązek ujawniania także wynagrodzeń. Mówiła ponadto, że skuteczne zarządzanie ryzykiem wymaga powołania komitetu ds. wynagrodzeń. Wymieniała funkcje osób mających znaczący wpływ na podejmowane ryzyko, czyli członków zarządu, menedżerów wyższego szczebla, którzy są odpowiedzialni za zarządzanie i nadzór, oraz innych pracowników, których zadania mogą mieć wpływ na profil ryzyka.

Dyrektywa stanowiła też, że zmienna cześć wynagrodzenia ma być co najmniej w połowie wypłacana w instrumentach zależnych od wyników banków i co najmniej połowa premii powinna być odroczona i wypłacana dopiero po trzech latach. W ślad za nią zarobki polskich bankowców stara się wziąć w karby KNF, która wprowadziła w 2011 roku Rekomendację H, mówiącą, że systemy wynagrodzeń nie powinny promować osiągania wyników krótkoterminowych. I banki się do tych zaleceń dostosowały.

Poczucie umiaru

W ślad za rekomendacją KNF przeprowadziła w bankach ankietę. Także jej wyniki pokazały, że wzrost wynagrodzeń jest umiarkowany, a premie trzymane są w ryzach. Okazało się, że ponad połowa, czyli 25 banków, powołało komitety ds. wynagrodzeń, natomiast wszystkie dokonują systematycznego przeglądu polityki płacowej. Zmienna część wynagrodzenia w polskich bankach sięga z reguły najwyżej 60 proc. płacy podstawowej, a 100 proc. tylko w pojedynczych przypadkach – mówił Andrzej Reich. Polityka obniżania pułapu premii wprowadzona została też w spółkach zależnych banków.

Gdyby zalecenia EBA weszły w takim kształcie, w jakim zostały zaproponowane, oprócz członków zarządów i to tylko nielicznych banków dotknęłyby stosunkowo niewiele osób. W PKO BP, największym pracodawcy w sektorze bankowym, zatrudniającym ponad 28 tys. ludzi byłoby to nieco ponad 80 osób, a w Pekao około 60. Ale – zgodnie z wynikami ankiety KNF – ich premie i tak mieszczą się w dopuszczalnych przez nowe unijne prawo granicach.

Co innego jednak w Londynie. Tam wyścig płacowy będzie coraz bardziej obciążał koszty instytucji finansowych. Żeby je obniżyć, wzrostowi płac wybranych pracowników towarzyszyć będą zapewne zwolnienia innych zatrudnionych. Tak więc wskutek ograniczenia bonusów presja na krótkoterminowy wynik może wcale się nie zmniejszyć. Przynajmniej póki akcjonariusze banków „będą to kochać” – jak mówił Bob Diamond.

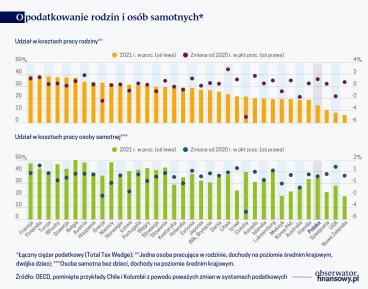

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.