Bez mała 100 proc. przedsiębiorstw w krajach należących do OECD to firmy małe i średnie. Biznesowe warunki funkcjonowania mają one jednak na ogół gorsze niż firmy duże. Warunki te wprawdzie się poprawiają, ale nadal trudniej im zaciągnąć kredyt, pieniądze są dla nich droższe, łatwiej o bankructwo.

Eksperci OECD od około dekady śledzą w corocznych raportach, jak zmieniają się warunki działania małych i średnich firm w 43 krajach. Badania te zyskały wsparcie Grupy 20 (G20) najbardziej rozwiniętych państw (G20/OECD High-Level Principles on SME Financing), które uznały w kwietniu 2015 r., że wyjście ze światowego kryzysu gospodarczego zależy m.in. od poprawy warunków finansowych małych i średnich firm. Są one nie tylko najliczebniejszą grupą przedsiębiorstw, małe i średnie firmy tworzą też w większości krajów najwięcej miejsc pracy (w krajach OECD średnio 60 proc.).

Firmy małe i średnie to ogromnie zróżnicowana grupa przedsiębiorstw. Nie ma jednolitej ich definicji. W krajach należących do Unii Europejskiej na ogół przyjmuje się, że są to przedsiębiorstwa zatrudniające mniej niż 250 pracowników, z obrotami poniżej 50 mln euro rocznie. Są jednak od tego odstępstwa, limit obrotów nie jest np. stosowany w Belgii, Danii, czy Estonii. Poza UE sytuacja jest jeszcze bardziej zróżnicowana. W Izraelu małe firmy to przedsiębiorstwa zatrudniające mniej niż 100 pracowników, w Australii mniej niż 200 osób, w Kanadzie i w USA mniej niż 500 osób, a w Chinach, Japonii i w Korei wysokość progu zależy od dziedziny gospodarki. Podstawowym ograniczeniem nie jest niekiedy wielkość zatrudnienia, ale poziom osiąganej sprzedaży (np. w Malezji). Utrudnia to czasem międzynarodowe porównania.

Z najnowszego przeglądu sytuacji małych i średnich firm (MSP) w świecie (Financing SMEs and Entrepreneurs 2018) wynika, że warunki finansowego ich otoczenia (m.in. oprocentowanie kredytów) poprawiają się, ale pomimo to przedsiębiorstwa te nie są skore do zaciągania nowych zobowiązań. W 15 z 25 krajów należących do OECD, które eksperci uznają za porównywalne pod względem warunków finansowania, wielkość nowych kredytów maleje (ostatnie dane pochodzą z roku 2016). Lepiej wygląda sytuacja jeśli chodzi o inne formy finansowania biznesu niż kredyt bankowy. Dotyczy to m.in. leasingu i faktoringu.

Liczy się ocena bankowa

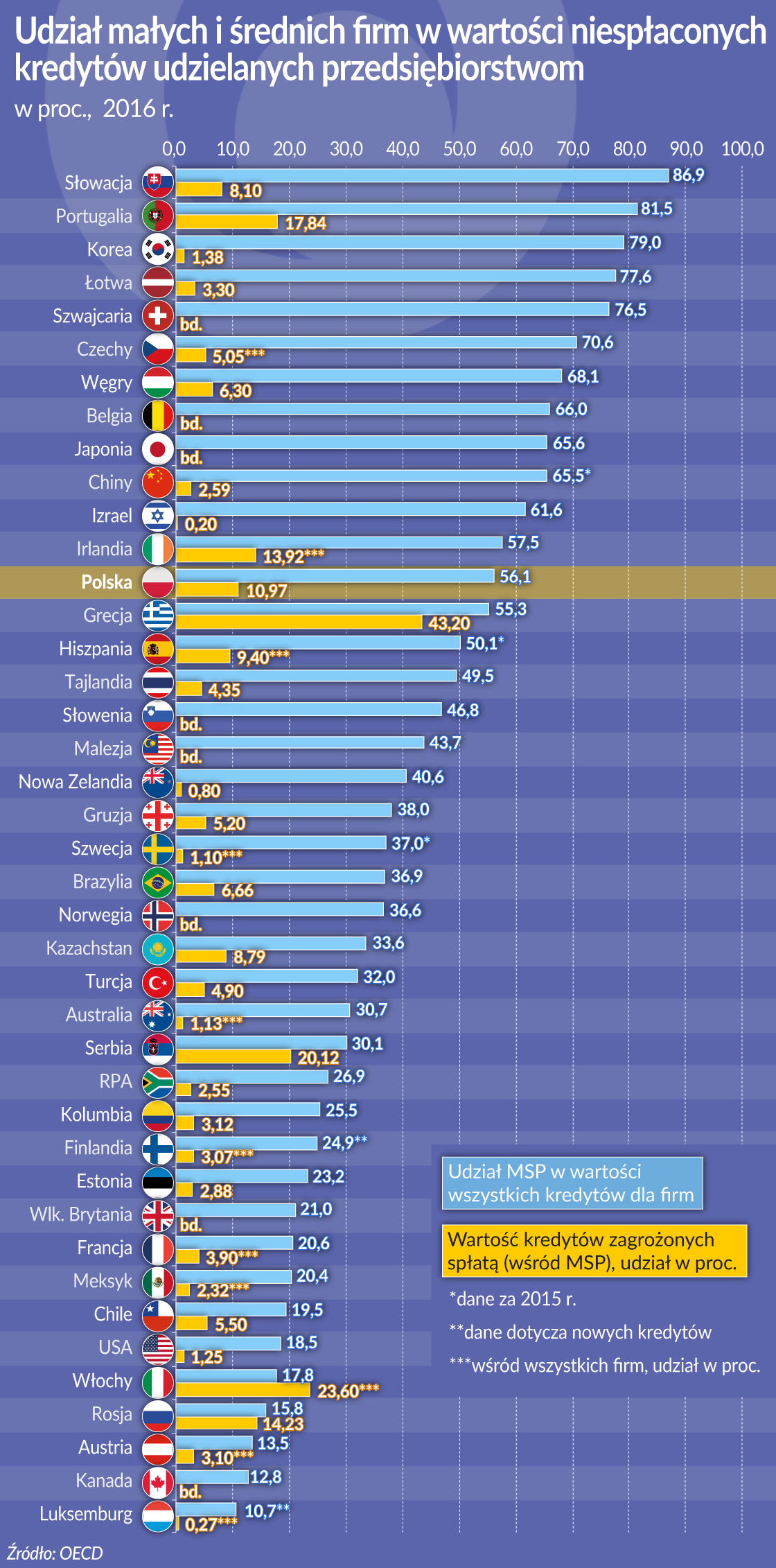

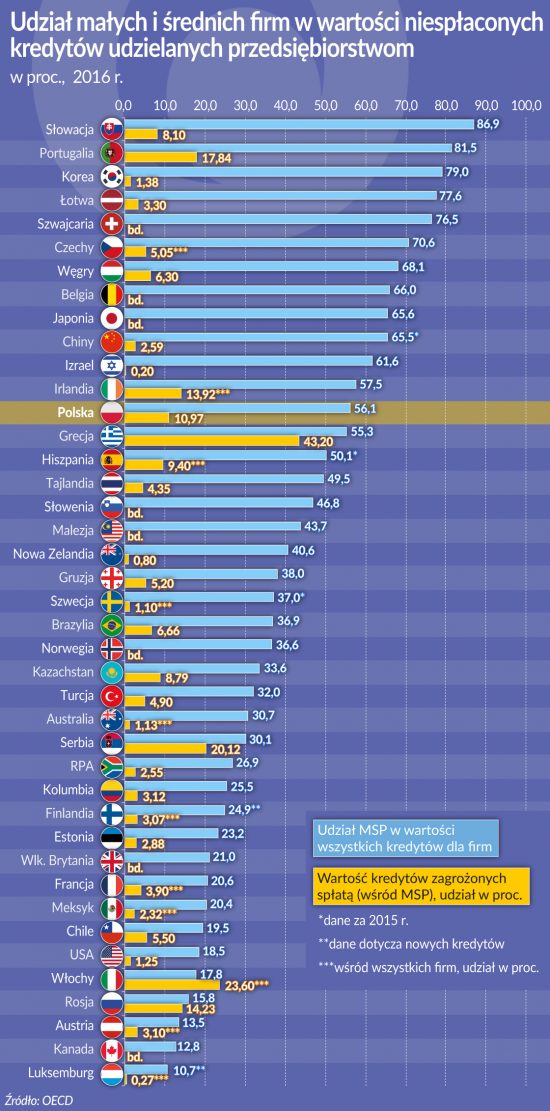

Dla oceny sytuacji małych i średnich firm podstawowe znaczenie mają kredyty bankowe, a miarą nastrojów jest wysokość oprocentowania kredytów oraz różnice (w punktach procentowych) w traktowaniu przez banki poszczególnych rodzajów firm. Różnice te świadczą pośrednio o znaczeniu małych i średnich firm dla poszczególnych gospodarek. Kredyty dla sektora MSP są szczególnie istotne dla banków np. w Słowacji, Portugalii, czy Korei, gdzie ich udział we wszystkich udzielanych kredytach bliski jest, a nawet przekracza poziom 80 proc. W Polsce – dla porównania – udział MSP w kredytach dla firm sięga 56 proc. Dużo mniejsze znaczenie gospodarcze mają małe i średnie przedsiębiorstwa np. w Rosji, toteż i dla tamtejszych banków nie mają one wielkiego znaczenia (tylko 15 proc. pozostałych do spłacenia kredytów).

Różnice dotyczące oprocentowania wynikają nie tylko ze znaczenia małych i średnich firm w strukturze gospodarczej poszczególnych krajów, ale także z ich aktualnej kondycji finansowej. Kredyt bankowy jest droższy zwłaszcza tam, gdzie wysoki jest poziom zagrożenia niewypłacalnością. Z zestawień jakie można znaleźć w bazach OECD wynika, że poziom niewypłacalności zarówno firm dużych jak i MSP maleje, ale w wielu krajach (zwłaszcza w Grecji, ale także np. we Włoszech) jest nadal wysoki, co tłumaczy dlaczego w krajach tych banki oczekują wyższego oprocentowania za pożyczone pieniądze. Koszt pieniądza zawiera w tych przypadkach wycenę ryzyka, z którą najlepiej potrafią sobie poradzić właśnie banki. Dlatego jest to miara wiele mówiąca o ogólnej kondycji gospodarki.

Koszt pieniądza dla małych i średnich firm jest z reguły wyższy niż w przypadku dużych firm, które banki uznają za swoich sprawdzonych klientów. Różnice te są znaczące nawet w krajach należących do Unii Europejskiej, poza UE są jeszcze większe. Przy generalnie niskich w świecie stopach procentowych ma to duże znaczenie dla kosztów prowadzenia firm.

Przykładowo we Francji w 2016 r. kredyt kosztował małą i średnią firmę przeciętnie 1,50 proc. rocznie, a firmę dużą – 1,14 proc. Podobnie jest w Szwecji (odpowiednio – 1,57 oraz 1,22 proc.). Również w Polsce różnice w kosztach kredytu dla firm małych i i średnich oraz dużych nie są znaczące, ale są one wyższe niż np. we Francji, czy Szwecji (2,86 proc. w przypadku firm małych i średnich oraz 2,77 proc. w odniesieniu do firm dużych).

Wyższy jest koszt kredytu dla małych i średnich firm m.in. we Włoszech (3,20 proc. przy małych firmach i 1,80 proc. dla dużych firm), w Wielkiej Brytanii (3,22 proc., przy 2,40 proc. dla dużych przedsiębiorstw), w Irlandii (4,65 proc. dla MSP, 2,18 proc. dla firm dużych), czy w Grecji (5,32 proc. dla MSP przy 4,61 proc. dla firm dużych). O znacznej różnicy w oprocentowaniu można mówić także w odniesieniu do USA (3,46 proc. dla firm MSP i 2,47 proc. dla firm dużych).

Są jednak kraje z jeszcze większymi różnicami oprocentowania stosowanymi przez banki w stosunku do różnej wielkości firm. Przykładowo w Nowej Zelandii – jak odnotowuje raport OECD – duże firmy płacą za kredyt 4,60 proc. rocznie, a firmy małe i średnie aż 9,21 proc. (dane za 2016 r.). W krajach znajdujących się w stagnacji gospodarczej, a nawet w kryzysie, oprocentowanie kredytu przekracza niekiedy granicę 10 proc. Np. w Rosji kredyt kosztuje duże firmy przeciętnie 11,07 proc. rocznie, a małe – 13,03 proc. Rekordy bije Brazylia, gdzie kredyt kosztuje duże firmy średnio 20,8 proc. rocznie, a firmy MSP – aż 33,5 proc. rocznie.

Wyrównywanie różnic

Rządom krajów, zwłaszcza tych, które znalazły się w kryzysie, zależy na pobudzeniu wzrostu gospodarczego. Stąd liczne programy wsparcia małych i średnich firm, których wspólnym mianownikiem jest chęć częściowego choćby zmniejszenia kosztów pożyczanego pieniądza. Wyrównuje to ich szanse w stosunku do dużych firm, które zazwyczaj cieszą się większym zaufaniem banków i taniej liczą za kredyt.

Odbywa się to najczęściej poprzez udzielanie gwarancji kredytowych przez instytucje rządowe dla różnych kategorii firm lub wskazanych przedsięwzięć biznesowych. Skala tego wsparcia w większości krajów należących do OECD wynosi mniej niż 1 proc. ich PKB (mediana dla OECD to zaledwie 0,11 proc.), ale są kraje w których pomoc rządowa dla małych i średnich firm jest bardzo znacząca. Rekordy bije Japonia, gdzie wartość rządowych gwarancji kredytowych sięga 4,3 proc. PKB. Niewiele pod tym względem ustępuje Korea (ok. 3,8 proc. PKB). W Polsce wynosi ona ok. 0,5 proc. PKB.

>>> OECD o finansowaniu małych i średnich firm