Analiza minutes wybranych banków centralnych pokazuje, że różnią się one pod względem formy i treści. Najważniejszym kryterium dobrych minutes jest logika i jasny język przekazu.

Zapisy dyskusji z posiedzeń decyzyjnych banków centralnych (minutes), jak również uzasadnienia wyroków sądu najwyższego różnią się znacznie pod względem długości.

Naciskany przez Komisję Parlamentarną w 1930 r., aby wyjaśnił działania Banku Anglii, Montagu Norman odpowiedział: „Powody, Panie Przewodniczący? Nie mam powodów, mam przeczucia.” Elvis Presley był zgodny z poglądem Montagu Normana, kiedy śpiewał „trochę mniej mówienia, trochę więcej działania”.

Dzisiaj przeczucia nie wystarczą. Istnieje potrzeba podania przyczyn i uzasadnienia podejmowanych decyzji. Przykładowo, Andy Haldane opowiada się za taktyką „trochę więcej mówienia, trochę mniej działania” (Haldane (2017), natomiast Paul Romer jako główny ekonomista w Banku Światowym, podkreślał potrzebę stosowania jasnego języka.

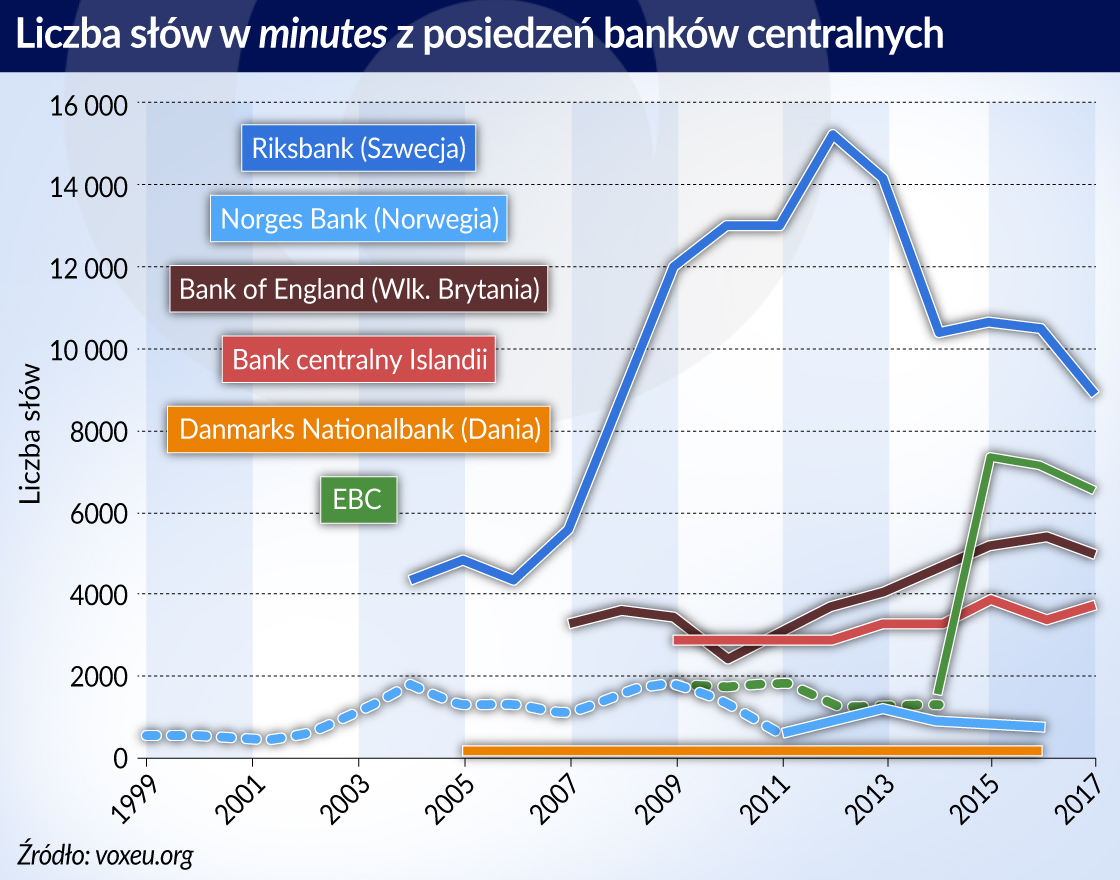

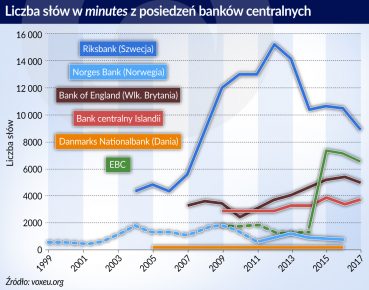

Jeśli spojrzymy na grupę banków centralnych i sposób uzasadniania przez nie swoich decyzji w minutes, możemy zaobserwować, że te zapisy znacznie różnią się pod względem długości.

Wśród banków centralnych najdłuższe minutes sporządza szwedzki bank centralny, a bank centralny Islandii – jedne z najkrótszych. Długość zapisów z posiedzeń EBC wzrosła z nieco mniej niż 2000 słów do około 7000, kiedy bank zmienił tytuł dokumentu z „Wprowadzenie do konferencji prasowej” na „Sprawozdanie z posiedzenia decyzyjnego w sprawie polityki pieniężnej”.

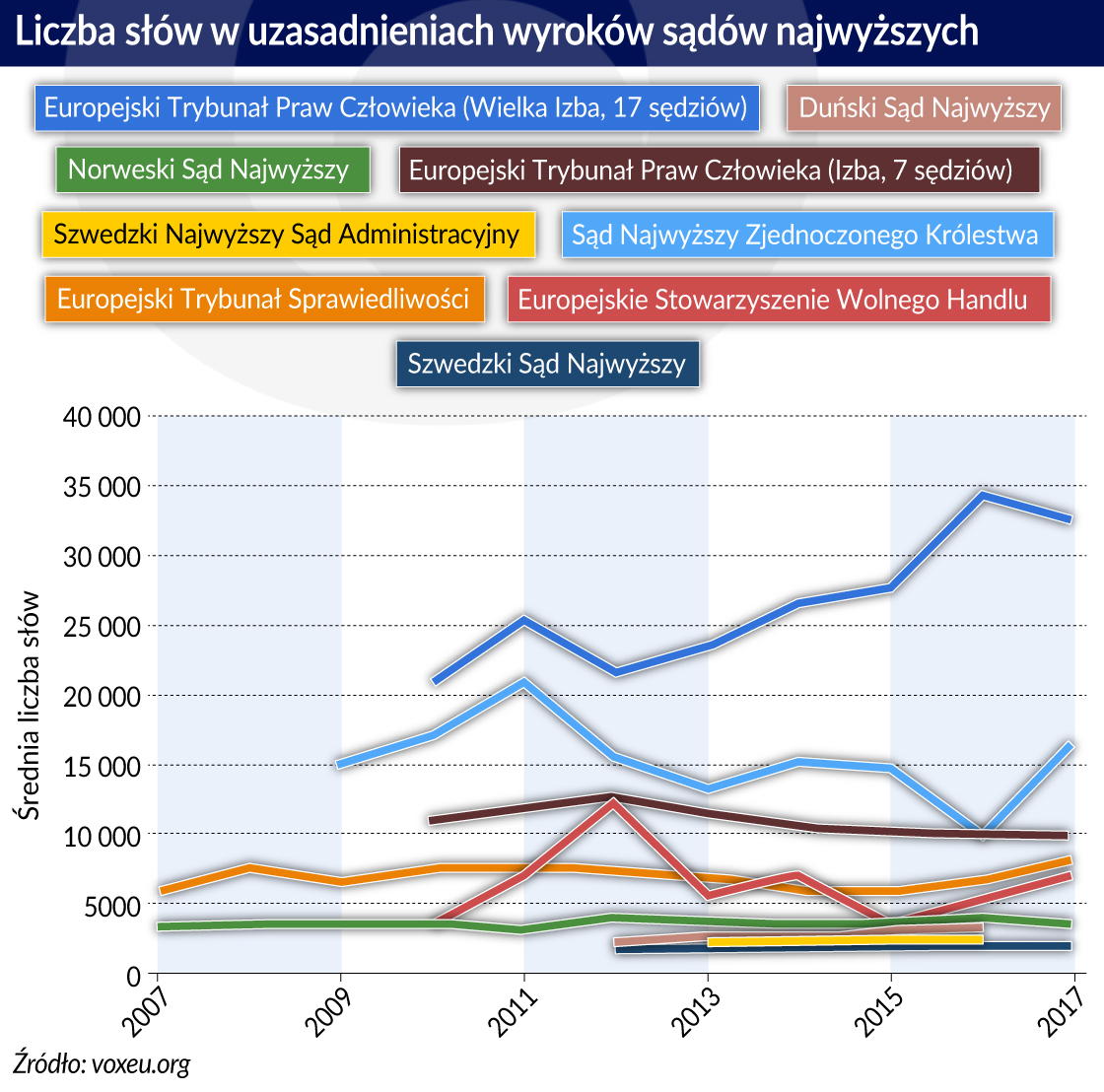

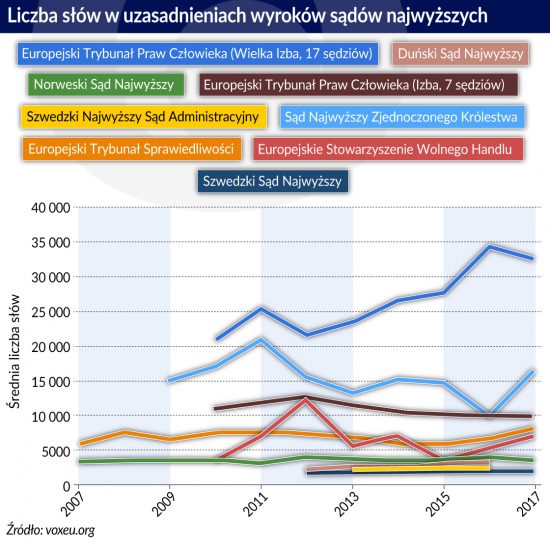

Z kolei w przypadku sądów najwyższych liczba słów, jakie zawierają uzasadnienia ich wyroków, różni się jeszcze bardziej. Przykładowo, Wielka Izba Europejskiego Trybunału Praw Człowieka osiągnęła średnio ponad 30 000 słów w 2017 r. Tu Sąd Najwyższy Zjednoczonego Królestwa (SC UK) zajmuje dobre drugie miejsce. Natomiast wyraźnie krótsze uzasadnienia orzeczeń reprezentują sądy w krajach skandynawskich.

Czy istnieje norma „dobrej” długości dla minutes i wzór dla sposobu sporządzania uzasadnień podjętych decyzji?

Być może banki centralne i sądy najwyższe mogą uczyć się od siebie nawzajem podczas pisania uzasadnień swoich decyzji.

Na podstawie naszego łącznego ponad 30-letniego doświadczenia w zakresie bankowości centralnej i sądów najwyższych proponujemy następujące cztery kryteria „dobrych” uzasadnień:

Kryterium 1: Uzasadnienia powinny być prawidłowe pod względem technicznym

Kiedy podejmowana jest decyzja, racjonalne jest wymaganie przekazania informacji, kto ją podjął, na jakiej podstawie prawnej została podjęta oraz, czy wszystkie procedury zostały prawidłowo dotrzymane.

Kryterium 2: Uzasadnienia powinny być funkcjonalne

Decyzja musi być wyjaśniona logicznie, określając przesłanki i wnioski. Uzasadnienia muszą być zapisane jasnym językiem w taki sposób, aby były zrozumiałe i dostosowane do osób, na które decyzja ma wpływ. Uzasadnienia muszą być napisane w sposób oszczędny, koncentrując się na głównych punktach.

Kryterium 3: Uzasadnienia powinny być otwarte i kompletne

Uzasadnienia powinny również naświetlać ścieżkę dojścia do decyzji. Które uwarunkowania okazały się szczególnie trudne? Jakie czynniki doprowadziły do przyjęcia danej decyzji, ale stwarzały trudności?

Kryterium 4: Uzasadnienia powinny być sformułowane z myślą o przyszłości

Uzasadnienie wyroku sądu najwyższego ma bezpośredni wpływ na strony sprawy, ale ma również bardziej ogólny skutek normatywny. Decyzje banku centralnego będą natomiast wpływać na oczekiwania dotyczące zachowania banku w przyszłości. Uzasadnienia muszą być napisane z uwzględnieniem skutków normatywnych decyzji i wpływu na oczekiwania.

Czy banki centralne i sądy najwyższe spełniają te kryteria?

Oceniamy wybrane uzasadnienia wyroków sądów najwyższych i decyzji w sprawie polityki pieniężnej w różnych krajach, stosując przyjęte kryteria. Badanie pozwala stwierdzić, że praktyka w większości instytucji jest na ogół zgodna z kryteriami.

Wiele czynników przemawiających na korzyść wspólnego pisania uzasadnień sądu najwyższego ma również zastosowanie do posiedzeń decyzyjnych w sprawie polityki pieniężnej. Ta cecha wspólnego pisania jest wyraźnie widoczna wśród wielu banków centralnych. Natomiast przykładowo szwedzki bank centralny nie działa zgodnie z tym trendem. Każdy członek Zarządu wyjaśnia tu swój sposób głosowania. Wynikiem takiego podejścia jest raczej seria monologów niż wspólne wyjaśnienie.

Alan Blinder uważa, że bank centralny, który przemawia kakofonią głosów, nie ma żadnego głosu. Według z kolei Otmara Issinga istnieje niebezpieczeństwo, iż odrębne zapisy dyskusji stanowią zachętę dla poszczególnych członków, aby stawiać się ponad instytucją.

Uważamy za najważniejsze kryterium nr 3. Chcielibyśmy, aby uzasadnienia w większym stopniu odzwierciedlały proces podejmowania decyzji. Naszym zdaniem kryterium nr 4 jest w pełni spełniane.

Analiza przypadków odnośnie kryterium nr 2 pokazuje, że nie wszystkie minutes są napisane logicznie i jasnym językiem.

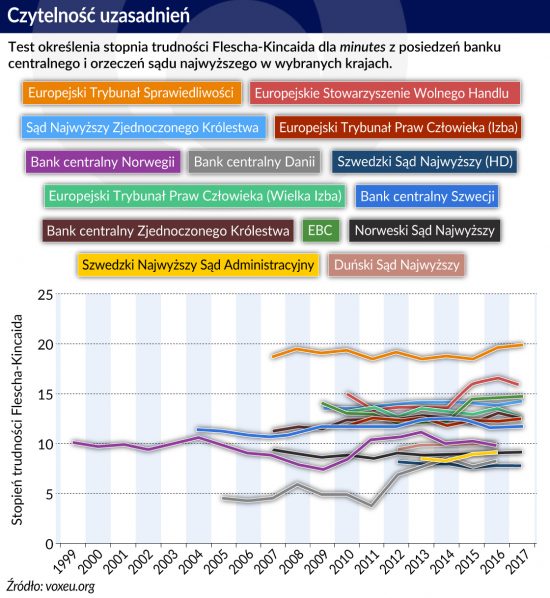

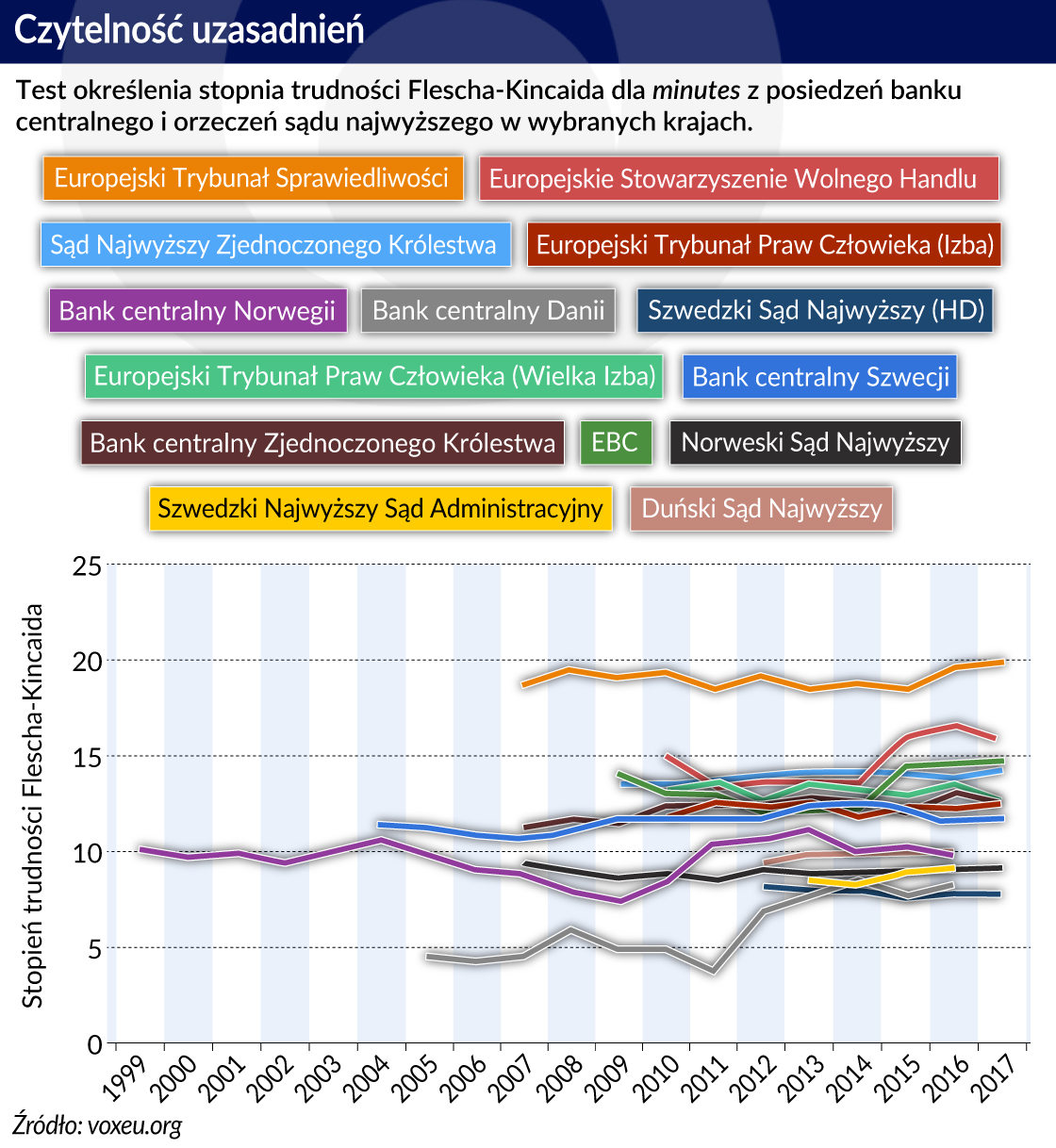

Przykład EBC wskazuje, że gdy bank ten zaczął publikować formalne minutes, złożoność ich języka wzrosła. Obecnie w celu ich zrozumienia potrzebne jest ponad 14 lat edukacji. Szwedzki bank centralny i Bank Anglii również stosują stosunkowo złożony język. W celu zrozumienia uzasadnień potrzeba w ich przypadku około 12 lat edukacji.

Analiza języka dokumentów Banku Światowego w okresie 1946-2012 pokazuje, że częstotliwość słowa „i” wzrosła z poziomu średnio 2,6 proc. do prawie 7 proc. na koniec okresu (Moretti i Pestre 2015). Paul Romer wydał wytyczne mówiące, że ten spójnik nie powinien stanowić więcej niż 2,6 proc. słów w jakimkolwiek raporcie. Wytyczne wywołały sporą konsternację w Banku Światowym.

Przeprowadzamy takie same testy na bankach centralnych i sądach najwyższych i stwierdzamy, że język tych instytucji nie podąża w tym samym negatywnym kierunku jak w przypadku Banku Światowego.

Były prezes Banku Anglii, Mervyn King, twierdził, że model instytucji „musi odzwierciedlać historię i doświadczenie”. To zjawisko ekonomiści nazywają „logiczną zależnością od przyjętych metod”. Zastanawiamy się jednakże, czy w niektórych przypadkach nie występuje zbyt wiele zależności od przyjętych metod oraz, czy omawiane instytucje mogłyby odnieść korzyści z analizy trendów i uczenia się z doświadczeń innych instytucji, zarówno w kraju jak i za granicą.

Uważamy, że szwedzki Riksbank mógłby spojrzeć na sposób opracowania uzasadnień wyroków przez Sąd Najwyższy Zjednoczonego Królestwa. Europejski Trybunał Sprawiedliwości mógłby natomiast nauczyć się czegoś od Paula Romera, który nalegał na klarowny język. Wielka Izba Europejskiego Trybunału Praw Człowieka mogłaby z kolei zaczerpnąć inspirację z protokołu Centralnego Banku Islandii pod względem długości i jasności.

Jan Fredrik Qvigstad – specjalny doradca i były wiceprezes Norges Bank.

Tore Schei – pracownik naukowy w Norges Bank i były Prezes Sądu Najwyższego Norwegii.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Uzasadnienie wyroku sądu najwyższego ma bezpośredni wpływ na strony sprawy, ale ma również bardziej ogólny skutek normatywny. Decyzje banku centralnego będą natomiast wpływać na oczekiwania dotyczące zachowania banku w przyszłości. Uzasadnienia muszą być napisane z uwzględnieniem skutków normatywnych decyzji i wpływu na oczekiwania.

Uzasadnienie wyroku sądu najwyższego ma bezpośredni wpływ na strony sprawy, ale ma również bardziej ogólny skutek normatywny. Decyzje banku centralnego będą natomiast wpływać na oczekiwania dotyczące zachowania banku w przyszłości. Uzasadnienia muszą być napisane z uwzględnieniem skutków normatywnych decyzji i wpływu na oczekiwania.