Europejskie banki po raz pierwszy od kryzysu planują wzrost aktywów – od początku 2017 do końca 2019 roku ma on wynieść 3,9 proc. Akcję kredytową będą spowalniać złe kredyty. Dużym wyzwaniem będzie planowane pozyskanie depozytów, jak też uplasowanie na rynku instrumentów MREL – ostrzega EBA.

Europejski Urząd Nadzoru Bankowego (EBA) przeprowadził wśród 155 europejskich banków, mających 76 proc. aktywów całego sektora w Unii, ankietę na temat ich planów finansowych od początku 2017 do końca 2019 roku. EBA dokonał też krytycznej analizy i oceny wykonalności przedstawionych planów. W wielu obszarach i wielu krajach banki przejawiają nadmierny optymizm – wynika z tej analizy.

Pobożne życzenia

Ankieta objęła prognozy sumy bilansowej na trzy lata, zmian aktywów, pasywów, funduszy własnych oraz źródeł finansowania, operacji walutowych, oczekiwanych wycen kredytów, depozytów oraz instrumentów finansowych, wpływu przejęć na biznes i rentowność. Podstawą prognoz były scenariusze bazowe banków. Badanie przeprowadzono na poziomie skonsolidowanym, ale w poszczególnych krajach wyróżniono spółki zależne europejskich grup. Z Polski w ankiecie wzięły udział PKO BP, Pekao oraz BZ WBK.

W większości krajów banki spodziewają się, iż ich aktywa w ciągu trzech lat wzrosną. Przeciętnie wzrost ma wynieść 3,9 proc. Według danych Europejskiej Rady Ryzyka Systemowego (ESRB), w latach 2012-2016 aktywa banków w Unii skurczyły się o 6 proc.

Banki na Litwie, Słowacji i w Szwecji planują w ciągu trzech lat wzrost aktywów o 15-19 proc., a w Polsce o niemal 15 proc. W Niemczech, we Francji i we Włoszech aktywa mają wzrosnąć o ok. 4 proc. Tylko w Wielkiej Brytanii, Portugalii, Irlandii i Belgii ma nastąpić ich nieznaczny spadek, a w Grecji mają skurczyć się o kolejne kilkanaście proc. W 10 krajach UE banki zakładają szybszy wzrost aktywów od prognozowanego wzrostu PKB – w Polsce ma być on szybszy o prawie 5 pkt proc.

Wzrost aktywów nastąpi głównie dzięki kredytom dla gospodarstw domowych i przedsiębiorstw niefinansowych. Akcja kredytowa ma rosnąć w niemal wszystkich krajach i przez prawie cały okres prognozy. Średni wzrost kredytu dla gospodarstw domowych planowany jest na 10,5 proc., a dla firm na 9,9 proc.

Nieufny nadzór

EBA, przynajmniej w pewnych aspektach, dystansuje się do tych prognoz.

„Założony wzrost aktywów wydaje się rozsądny dla kilku krajów, dla innych, w porównaniu z oczekiwaniami wzrostu gospodarczego, jest ambitny, znacznie przekraczający ogólną dynamikę ekonomiczną” – napisał europejski nadzorca.

Dane za okres poprzedniej prognozy – z lat 2015-2016 – pokazują, że w niektórych krajach banki sporo przestrzeliły. Na przykład brytyjskie zakładały wzrost akcji kredytowej dla sektora niefinansowego w tym okresie o ok. 2 proc., a nastąpił spadek o 20,3 proc. W Belgii banki prognozowały wzrost o ponad 5 proc., a podaż kredytu skurczyła się o 23,3 proc.

Największy negatywny skutek dla nowej akcji kredytowej będzie miał wskaźnik złych kredytów (NPL) w portfelach banków – pokazuje analiza dokonana przez EBA. Korelacja pomiędzy NPL a prognozą wzrostu kredytu jest silnie ujemna. Zwłaszcza w bankach, które są słabsze kapitałowo i mają kapitał Tier 1 poniżej europejskiej mediany, czyli 15,7 proc. To znaczy, że obarczone złymi kredytami i słabsze kapitałowo banki mają najmniejsze szanse, żeby wraz z poprawą warunków gospodarczych ruszyć z akcją kredytową.

Podobnie do wzrostu aktywów, banki przewidują wzrost kapitałów i pasywów. Po stronie pasywów będą głównie zwiększać się depozyty gospodarstw domowych i przedsiębiorstw niefinansowych. Wzrostu depozytów klientów spodziewają się banki w całej Europie. Pozostaną one głównym składnikiem ich finansowania. Średni udział depozytów klientów w zobowiązaniach ma wzrosnąć z 51,3 proc. w 2016 roku do 52,7 proc. w 2019 roku.

Podobnie jak w przypadku prognozy wzrostu aktywów, trzy polskie banki należą do największych optymistów jeśli chodzi o napływ depozytów od klientów. Znalazły się na trzecim miejscu w Unii za szwedzkimi i słowackimi. Prognozują one, że w ciągu trzech lat 2017-2019 dopływ depozytów będzie większy o ponad 8 pkt proc. od skumulowanego w tym okresie wzrostu PKB.

W ocenie EBA prognozy wzrostu depozytów klientów przedstawione przez europejskie banki są ambitne, choć nie niemożliwe do realizacji, mimo że aż w 16 krajach przekraczają one prognozowany wzrost PKB. Może się jednak okazać, że rynek depozytów będzie znacznie bardziej konkurencyjny, niż banki tego aktualnie oczekują, co podniesie koszty finansowania także z tego źródła.

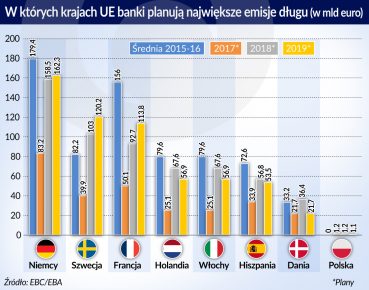

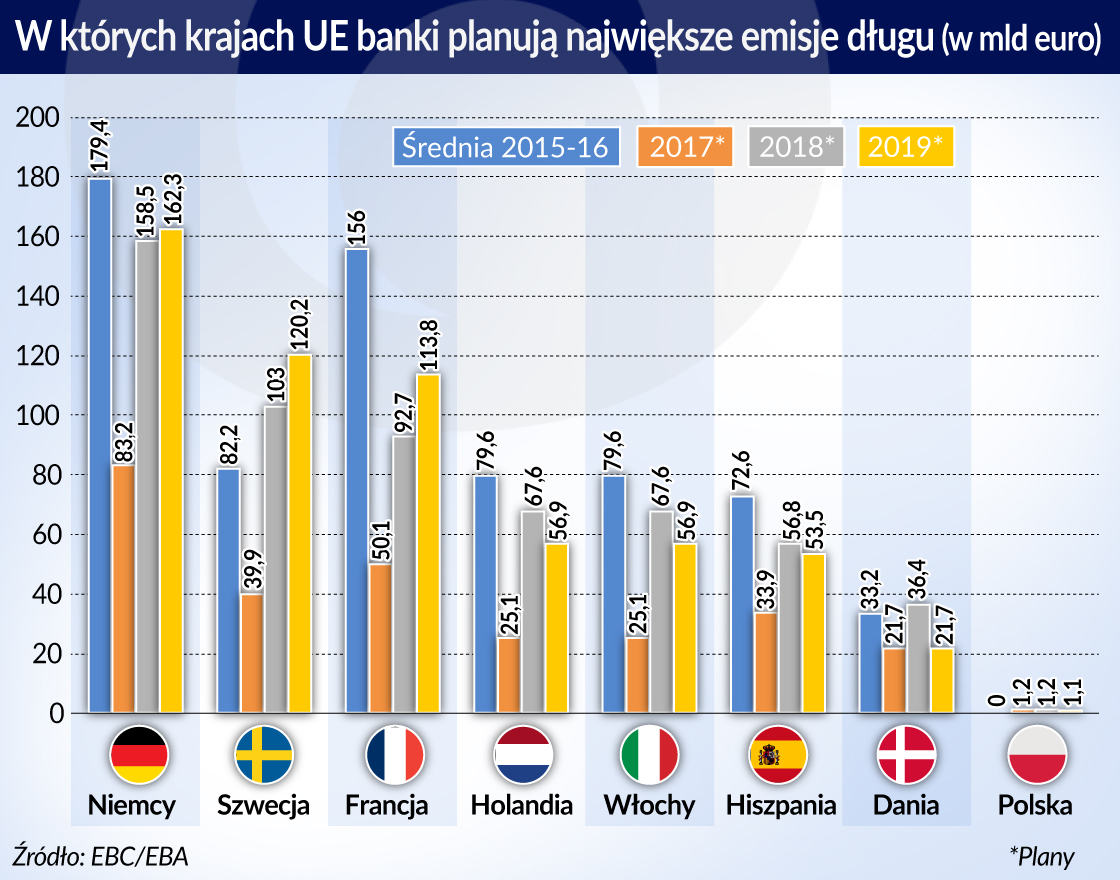

Udział długoterminowych dłużnych papierów wartościowych w zobowiązaniach ma lekko wzrosnąć z 20,5 proc. w 2016 roku do 20,8 proc. w 2019 roku. Plany emisji długu na 2017 rok w większości krajów są poniżej średniej z lat 2015-2016. Natomiast w latach 2018 i 2019 – znacząco rosną. Wartość wyemitowanych niezabezpieczonych papierów dłużnych banków ma wzrosnąć z 2,3 biliona euro na koniec 2016 roku do 2,5 biliona euro na koniec 2019 roku.

Jakie są powody tego wzrostu? Po pierwsze, banki będą chciały sprostać zaplanowanemu wzrostowi aktywów. Po drugie, wraz z wycofywaniem się z programów łagodzenia ilościowego przez banki centralne zmniejszy się dostępność pochodzących z nich środków, być może już od 2018 roku. Po trzecie, banki będą musiały emitować długoterminowy dług w związku z koniecznością spełnienia minimalnych wymagań dla funduszy własnych i kwalifikowanych zobowiązań (minimum requirement for own funds and eligible liabilities, MREL) na wypadek upadłości.

Właśnie prawdopodobnie w związku z MREL banki planują większe emisje w latach 2018-2019, gdyż zapewne wtedy ostatecznie zdefiniowane będą już kryteria, jakie muszą spełniać instrumenty dłużne, które będą do niego kwalifikowane. Obecnie koszt emisji długu MREL jest wyższy niż emisji innych instrumentów dłużnych.

„Planowane wielkości emisji na rok 2017 można uznać za rozsądne i prawdopodobnie można je komfortowo uplasować na rynkach, gdyż są niższe od średnich wielkości w ciągu ostatnich dwóch lat. Jednak wzrost emisji w 2018 i 2019 roku, po ich spadku w poprzednim roku, może stanowić dodatkowe wyzwanie dla banków, ponieważ inwestorzy mogą przechodzić do innych klas aktywów (…) wycofując się z długów bankowych” – oceniła EBA.

Co więcej, cześć emisji kwalifikuje się obecnie do programów zakupu aktywów prowadzonych przez banki centralne, a więc można przypuszczać, że aktualnie emisje są większe niż inwestorzy skłonni byliby wchłonąć w normalnych warunkach. Gdy banki centralne zaczną ograniczać wielkości skupu aktywów lub pewnych ich klas może być kłopot ze sprzedaniem papierów albo z ich wyceną.

EBA ocenia, że koszty finansowania banków, wbrew ich optymistycznym planom, mogą wyraźnie rosnąć

EBA ocenia, że koszty finansowania banków, wbrew ich optymistycznym planom, mogą wyraźnie rosnąć. Głównym powodem będzie wzrost kosztów emisji instrumentów kwalifikowalnych do MREL. Z powodu odchodzenia banków centralnych od programów łagodzenia ilościowego, banki będą musiały zastąpić finansowanie z zapadających operacji (T)LTRO innym, droższym. Zdarzać się będą sytuacje, że banki będą musiały zastąpić planowany wzrost depozytów bardziej kosztownymi instrumentami rynkowymi. Tymczasem banki w większości krajów Unii oczekują, że koszty długoterminowego finansowania rynkowego spadną lub pozostaną stabilne.

Banki planują, że będą rosły także ich emisje obligacji zabezpieczonych, a w znacząco mniejszym stopniu – emisje sekurytyzacyjne (ABS). Ale gdy banki centralne przestaną kupować obligacje zabezpieczone, to także wpłynie na ich wyceny. Według prognoz banków zmniejszy się finansowanie krótkoterminowe, z rynku międzybankowego oraz wielkość transakcji repo.

Prognozy co do wyceny depozytów i kredytów w różnych krajach są bardzo zróżnicowane. Polska należy do kilku krajów, gdzie banki przewidują rozszerzenie się spreadów między depozytem a kredytem. Pod względem szerokości tych spreadów – aktualnie to ok. 2,8 pkt proc. – polskie banki znajdują się mniej więcej w połowie unijnej stawki.

W ocenie EBA małe i średnie banki mogą mieć większe kłopoty z pozyskiwaniem funduszy z rynków niż duże instytucje. Duża niepewność co do przyszłych spreadów i kosztów finansowania powoduje, że nadzorcy powinni też uważnie przyglądać się bankom, których rentowność uzależniona jest od wyniku odsetkowego.

>>Raport EBA