Wejście w życie regulacji Bazylei III oznacza konieczność uzupełnienia przez największe banki kapitału Tier 1 o ponad 90 mld euro – podał Bazylejski Komitet Nadzoru Bankowego. Najbardziej wrażliwe na nowe regulacje są te europejskie instytucje, których średnie minimum kapitału Tier 1 ma wzrosnąć o 12,9 proc.

Powiedzmy od razu, że te wyliczenia są dość prowizoryczne. BCBS przyznaje, że badaniem chciał objąć 248 banków, ale wystarczające dane do analiz przedstawiło tylko 113. Same instytucje kredytowe nie dokonały jeszcze odpowiednich szacunków. „Na tym etapie kilka czynników utrudnia spekulacje na temat ostatecznego wpływu [reform] na Deutsche Bank” – napisali analitycy europejskiego giganta.

Przy wszystkich zastrzeżeniach z danych płyną trzy wnioski. Pierwszy jest taki, że generalny, przeciętny wpływ ostatniego pakietu reform na wskaźniki kapitałowe banków będzie umiarkowany. Drugi, że istnieją instytucje, które wykażą bardzo duże niedobory kapitałowe. Trzeci – że średnie minima kapitałowe w przypadku europejskich banków wzrosną.

Dokończenie Bazylei III

W grudniu 2017 roku BCBS ogłosił ostatnie postanowienia rozpoczętej w 2010 r. reformy ostrożnościowej sektora bankowego Bazylea III. Niedawne decyzje miały na celu przywrócenie wiarygodności w obliczeniach aktywów ważonych ryzykiem (RWA) przez banki, a przez to wprowadzenie porównywalności współczynników kapitałowych. O ile pierwsza faza reformy zajmowała się wielkością i jakością kapitałów banków, czyli licznikiem równania, którego rezultatem jest współczynnik kapitałowy, faza zakończona w grudniu skupiła się na mianowniku.

W pakiecie reform z grudnia 2017 roku BCBS wprowadził:

- zmiany w wagach ryzyka zwiększające wrażliwości na ryzyko standardowej metody (SA) podejścia do ryzyka kredytowego. Ułatwią porównywanie wskaźników kapitałowych banków, które mają obowiązywać od 2022 r.;

- nowe podejście do ryzyka operacyjnego poprzez nową, standardową metodę pomiaru (standardised measurement approach, SMA), która będzie obowiązywać od 2022 r.;

- ograniczenia w stosowaniu metody opartej na ratingach i modelach wewnętrznych (IRB oraz A-IRB) do oceny ryzyka kredytowego. Zmienione zostaną parametry „wejściowe” (np. wynikające ze zmiany definicji dużych korporacji), stworzone limity stosowania metody IRB do obliczania niektórych RWA oraz wykluczone będzie zastosowanie modeli do ryzyka operacyjnego i związanego z CVA. Te ograniczenia będą obowiązywać od 2022 r.;

- wprowadzenie minimalnych wymogów kapitałowych dla ryzyka związanego z korektą wartości kredytowej (CVA), które będą obowiązywać od 2022 r.;

- ograniczenie dźwigni używanej przez wielkie banki poprzez powiększenie, dla globalnych banków o znaczeniu systemowym (G-SIB), wskaźnika dźwigni (LR) wynoszącego 3 proc., o połowę bufora dla kapitału na bazie ryzyka, który teraz wynosi od 1 do 2,5 proc. Ograniczenie będzie obowiązywać od 2022 r.;

- zastąpienie wcześniejszych zasad służących porównaniom pomiędzy metodami standardową i ratingów wewnętrznych poprzez wprowadzenie tzw. output floor wynoszącego 72,5 proc. Zmiana ma być wprowadzana stopniowo – od 50 proc. w 2022 r. do pełnej wysokości w 2027 r.

Rok wcześniej, oprócz tych zmian, BCBS dokonał całościowego przeglądu księgi handlowej (FRTB) i przedstawił nowe wymogi kapitałowe dla ekspozycji na ryzyko rynkowe. Ta reforma oraz zasady dotyczące wskaźnika dźwigni zostaną już wkrótce wprowadzone do europejskiego prawa w ramach tzw. „szybkiej” nowelizacji CRD IV i CRR. Pozostałe zmiany poczekają na dużą nowelizację.

Największe skutki dla największych banków

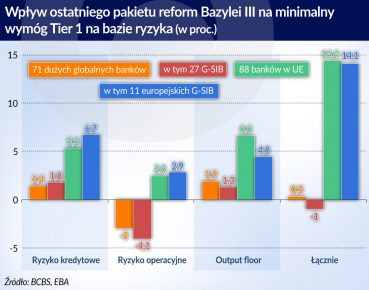

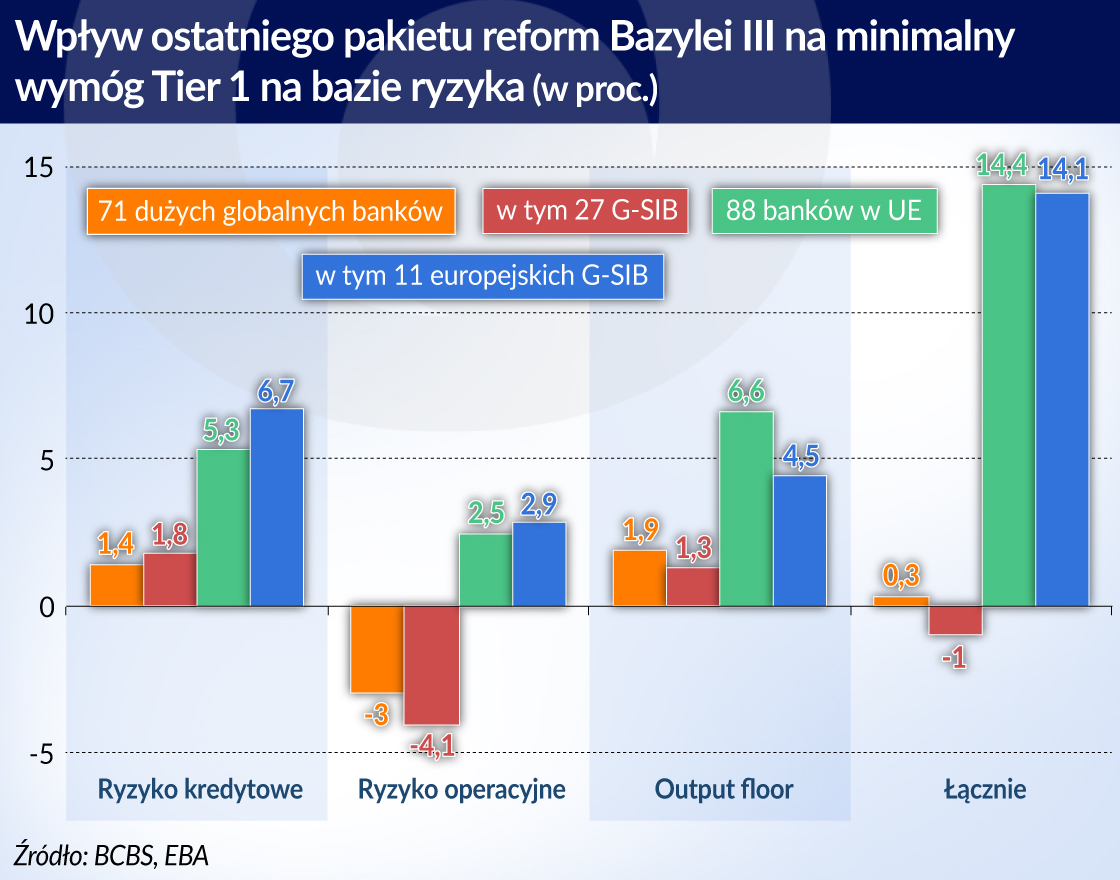

BCBS jeszcze przed ogłoszeniem ostatecznych zasad reformy policzył skutki, jakie będzie miało jej wprowadzenie dla 113 banków na świecie, w tym dla 71 dużych, o kapitałach przekraczających 3 mld euro i prowadzących działalność międzynarodową, a wśród nich dla 27 z 30 największych, globalnych i systemowo ważnych (G-SIB).

Główny wniosek jest taki, że skutki będą różne dla poszczególnych instytucji. Za punkt wyjścia przyjęto bilanse badanych banków na koniec 2015 r. i pełną implementację reformy Bazylei III w kształcie ustalonym do stycznia 2016 r. Założono również, że banki nie będą wprowadzać zmian w sumie bilansowej ani też nie będą obciążane innymi wymogami kapitałowymi.

Co interesujące, oprócz banków z 27 państw będących członkami Banku Rozliczeń Międzynarodowych, w badaniu udział wzięły instytucje z Filipin i Polski. Z Polski brało w nim udział pięć instytucji zakwalifikowanych do grupy mniejszych, ale BCBS nie ujawnił które.

Badanie pokazuje, że średni wpływ nowych regulacji na banki będzie znacznie mniejszy niż oczekiwano. Minimalny wymóg kapitału Tier 1 opartego na ryzyku dla grupy największych banków rośnie o 0,2 proc., dla G-SIB spada o 0,9 proc., a dla mniejszych banków wzrost wynosi 0,9 proc.

Nie znaczy to jednak, że poszczególne banki nie będą mieć niedoborów kapitałowych i to znaczących. Najwięcej kapitału zabraknie niektórym z grupy G-SIB. Wśród banków z grupy dużych łączny niedobór wynosi 27,6 mld euro w kapitale CET1 i 90,7 mld euro w całkowitym kapitale ogółem. 27 G-SIB ma niedobory odpowiednio: 27,6 i 85,7 mld euro. Pomimo średniego spadku minimalnego wymogu, część z nich zostanie najmocniej dotknięta nowymi regulacjami.

Chcąc sobie uświadomić proporcje skutków wcześniejszych i ostatnich reform warto przypomnieć wyliczenia efektów nowych regulacji kapitałowych z pierwszej fazy reformy Bazylea III. Pokazały one, że duże banki mają niedobory w kapitale CET 1 w wysokości 374,1 miliarda euro. Były więc ponad 10 razy większe niż wynikające z ostatniego pakietu reform.

Dodajmy jednak, że raport BCBS uwzględnia tylko niektóre wprowadzone reformy – dotyczące ograniczenia zmienności aktywów ważonych ryzykiem, wag ryzyka w metodzie standardowej, nowego podejścia do ryzyka operacyjnego oraz zwiększenia wskaźnika dźwigni o bufor dla G-SIB. Nie uwzględnia natomiast wymogów związanych z ryzykiem rynkowym, z CVA oraz zmienionych wymogów kapitałowych dla sekurytyzacji.

Z raportu BCBS wynika, że reformy obejmujące sekurytyzację i CVA miałyby zdecydowanie większy wpływ na współczynniki kapitałowe banków. Duże banki, żeby sprostać wynikającym z nich wymogom, będą musiały podnieść kapitał średnio o 3,4 proc., a mniejsze instytucje – o 1,6 proc. Są to jednak tylko szacunki na podstawie cząstkowych danych, a nie ostateczne wyliczenia.

Umiarkowane efekty dla większości instytucji

BCBS twierdzi, że rzeczywisty wpływ nowych wymogów „prawie na pewno” będzie mniejszy niż pokazano to w przeprowadzonej analizie. Po pierwsze, nowe zasady będą stopniowo wprowadzane aż do 1 stycznia 2027 roku. Oczywiście, banki mogą dokonywać w bilansie korekt w taki sposób, żeby aktywa ważone ryzykiem były mniej „kapitałożerne” i – jak twierdzi komitet – cały czas to robią.

Wciąż widać postęp we wzmacnianiu kapitałów, a więc niedobory przynajmniej teoretycznie powinny się zmniejszać. Z dwóch kolejnych raportów BCBS poświęconych monitoringowi wprowadzania zasad Bazylei III wynika, że między końcem 2015 a końcem 2016 roku banki z grupy dużych wzmocniły współczynnik najtwardszego kapitału CET 1 o 0,5 punktu proc., a G-SIB – o 0,6 pkt proc. Od połowy 2011 roku do końca 2016 roku najtwardszy kapitał CET 1 stu największych banków wzrósł do ponad 3,7 biliona euro, a więc o ponad 75 proc. Zastrzec trzeba jednak, że w badaniach BCBS za każdym razem uczestniczy nieco inna próba instytucji.

Co składa się na zmiany minimalnych wymogów kapitałowych? Poszczególne reformy mają zróżnicowany wpływ. Z powodu zmian w szacowaniu ryzyka kredytowego, w metodzie standardowej oraz w IRB minimalne wymogi kapitałowe w przypadku dużych banków powinny wzrosnąć o 1,4 pkt proc., a z powodu ustalenia nowego output floor – o 1,9 pkt proc. Ale zmienione podejście do ryzyka operacyjnego w przypadku tych instytucji powinno zmniejszyć minimalny wymóg kapitału Tier 1 aż o 3 pkt proc.

Wprowadzenie wskaźnika dźwigni powoduje, że całkowity, minimalny wymóg kapitałowy może być mniejszy o 0,7 pkt proc. Okazało się bowiem, że wskaźnik dźwigni jest stosunkowo mało restrykcyjny dla wielu banków mających niewielkie ekspozycje pozabilansowe. Wskaźnik dźwigni to kapitał Tier 1 w relacji do całości aktywów, także pozabilansowych.

Dlaczego Unia oponowała przeciw reformie

Europejski Urząd Nadzoru Bankowego (EBA) policzył, że oddziaływanie ostatnich reform Bazylei III na europejskie banki będzie bardziej dotkliwe. EBA przeprowadziła badanie na grupie 88 banków z 17 państw Unii, z czego 36 to duże instytucje działające w skali międzynarodowej.

Przypomnijmy, że pierwsze propozycje reform sfinalizowanych w końcu 2017 roku BCBS ogłosił ponad trzy lata temu. Przez ponad rok pomiędzy Unią a BCBS trwał spór o wagi ryzyka i wysokość output floor. Output floor polega na tym, że gdyby aktywa ważone ryzykiem policzyć równocześnie metodą standardową i metodą z użyciem modeli wewnętrznych, to te wyliczenia metodą IRB nie mogą okazać się mniejsze niż 72,5 proc. uzyskanych metodą standardową.

To znaczy, że całkowity wymóg kapitałowy dla aktywów ważonych ryzykiem policzony metodą IRB musi stanowić co najmniej 72,5 proc. wyliczonego metodą standardową dla tych samych aktywów. Output floor wprowadzono ponieważ badania BCBS dowiodły, iż metoda IRB niejednokrotnie służy bankom do zaniżania aktywów ważonych ryzykiem, a tym samym wymogów kapitałowych.

Im wyższy output floor, tym wyższy wymóg kapitałowy dla banków stosujących metodę IRB. I na to Unia nie chciała się zgodzić. Obawiała się, że przy niskiej rentowności banków i ich wysokim koszcie pozyskania kapitału kolejny silny wzrost wymogów kapitałowych będzie zmuszał je do dalszego delewarowania się zamiast kredytowania gospodarki. Dlatego negocjacje trwały ponad rok, a ostateczny termin ogłoszenia ostatniego pakietu był wielokrotnie przesuwany.

Przy wszystkich zastrzeżeniach dotyczących wpływu na sektor bankowy najnowszej odsłony reformy zwraca uwagę fakt, że o ile jej średni wpływ może być nieznaczny, to w przypadku niektórych instytucji będzie bardzo duży. BCBS nie podaje danych szczegółowych, ale analiza komitetu pokazuje, iż mediana wpływu regulacji na zwiększenie minimum kapitałowego Tier1 w przypadku dużych banków wynosi 1 proc., ale już w przypadku G-SIB – aż 9,7 proc.

Z danych statystycznych wynika, że w przypadku jednego z G-SIB uczestniczącego w badaniu BCBS minimalny wymóg kapitałowy Tier 1 ma wzrosnąć aż o 43,4 proc. Zmiany w wagach ryzyka w metodzie standardowej powodują wzrost wymogu kapitałowego jednego z badanych banków z tytułu ryzyka kredytowego o 199,3 proc. W przypadku generalnie obniżających wymogi kapitałowe zmian w liczeniu ryzyka operacyjnego można znaleźć bank, którego wymóg z tego tytułu wzrośnie o 296 proc.

Wpływ na banki w Europie

Zakładając pełne wprowadzenie ostatnich bazylejskich reform, minimalne wymogi kapitału Tier 1 badanych europejskich banków powinny wzrosnąć średnio o 12,9 proc. W przypadku jedenastu europejskich G-SIB wzrost wyniósłby 15,2 proc. Znacznie mniej rosną minimalne wymogi dla mniejszych banków, bo średnio o 3,9 proc. Należy dodać, że obliczając minimalny wymóg kapitałowy EBA wzięła pod uwagę pełne wprowadzenie zmian w wyliczaniu kapitału na pokrycie ryzyka rynkowego (FRTB). Łagodzący wpływ na wzrost wymogów będzie miał wskaźnik dźwigni.

Zmiany wprowadzone w grudniu powodują zmniejszenie najtwardszego kapitału CET 1 europejskich banków średnio o 0,6 pkt proc., do 11,6 proc., przy czym w przypadku G-SIB spada on o 0,8 pkt proc., do 10,9 proc. Mniejsze banki mają mniejsze problemy – bowiem ich kapitał na bazie ryzyka w wyniku zmian zwiększa się o 0,2 pkt proc.

Wszystko to powoduje niedobory kapitałowe. Badane banki muszą pozyskać 17,5 mld euro najtwardszego kapitału CET 1, a w sumie około 40 mld euro całkowitego kapitału. Duża część tych niedoborów przypada na europejskie G-SIB, odpowiednio 16,4 mld euro i 36,7 mld euro. Ponieważ w niektórych mniejszych bankach także wystąpią niedobory kapitałowe, muszą one pozyskać 3 mld euro całkowitego kapitału.

Za połowę wzrostu wymogów kapitałowych i niedobory odpowiada wprowadzenie output floor. Z tego powodu minimalne wymogi kapitałowe dla badanych banków rosną średnio o 6,6 proc. Drugim są zmiany w metodzie IRB – odpowiadają za wzrost minimalnego wymogu o 4,3 proc. Z powodu wprowadzenia nowej metody liczenia ryzyka operacyjnego wymóg rośnie o 2,5 proc., a wskutek zmian w wagach ryzyka w metodzie standardowej – o 1 proc. Wprowadzenie wskaźnika dźwigni obniża wymóg o 1,6 proc.

EBA obliczyła również, że na większość, czyli na 58 proc., badanych europejskich instytucji największy wpływ będą miały zmiany w aktywach ważonych ryzykiem. Znacznie mniej, bo 20,5 proc. instytucji będzie musiało podnosić kapitały jako efekt wprowadzenia output floor, a 21,6 proc. ucierpi w wyniku wprowadzenia wskaźnika dźwigni.

Ostatni pakiet reform tym razem dał bankom dużo czasu na przygotowanie się do ich wprowadzenia – na zarządzanie kapitałem i aktywami ważonymi ryzykiem. Nie można wykluczyć jednak, że niektóre nie poradzą sobie z nowymi wymogami, a wśród nich mogą się znaleźć światowe giganty.