API, czyli programy przez które aplikacje komunikują się ze sobą, nie są nowością na rynku finansowym, ale dyrektywa unijna PSD2 powoduje, że się rozpowszechniają. Pozwala ona bankom na współpracę z graczami spoza sektora. To zaowocuje nowymi strategiami w obszarze finansowym i zmieni podział ról.

Dyrektywa PSD2, która ma zostać wdrożona za niespełna rok (13 stycznia 2018 r.), ogranicza się zasadniczo do rynku płatności. Nakazuje bankom i innym podmiotom umożliwienie innym graczom przez interfejs programistyczny aplikacji (ang. Application Programming Interface, API) realizowania płatności ze swoich rachunków na zlecenie klienta i udostępnienie im odpowiednich danych historycznych. To cześć idei Otwartej Bankowości, która idzie jednak znacznie dalej. Chodzi tutaj o współdzielenie procesów biznesowych i tworzenie łańcuchów wartości, które obsługiwane są przez wiele podmiotów. Banki mogą stać się platformami, poprzez które za pomocą API różne firmy będą realizowały na rzecz klienta zlecone operacje i działalności. Rodzi to dla nich szanse i niezdefiniowane jeszcze ryzyka.

W obszarze bankowości aplikacje API do tej pory głównie integrowały funkcjonowanie różnych systemów bankowych, umożliwiając komunikację miedzy nimi. Od niedawna klienci banków w Polsce mogą wykorzystywać swoją potwierdzoną przez bank cyfrową tożsamość do zalogowania się do usług e-administracji. Do tego potrzebna jest integracja między systemami różnych organizacji, do czego służą API. Posługują się też nimi tacy giganci jak Google, Amazon, Salesforce i Twitter. Za najpopularniejsze światowe API można uznać Facebooka, który umożliwia zalogowanie się klientom do innych firm przez uwierzytelnienie na własnej stronie. Facebook odnosi korzyści marketingowe, firmy korzystające z jego rozwiązania notują wzrost wejść i ruchu na własnych stronach.

API zaczyna być dużym biznesem. Szacuje się, że na świecie funkcjonuje od 17 do 50 tys. programów tego typu, a rynek integracji systemów oparty na API osiągnie do 2020 roku wartość ponad 370 mld dolarów. Stąd uzasadniona nazwa – API Economy, czyli gospodarka oparta na API.

Rodzaje API

Do tej pory większość API miała charakter prywatny, a więc wykorzystywany wewnątrz firmy dla podniesienia jej efektywności. Już w 2015 roku 88 proc. badanych przez Capgemini banków uznało je za kluczowe dla swojego funkcjonowania.

API partnerskie stosowano we współpracy z podmiotami trzecimi do realizowania wspólnych przedsięwzięć biznesowych, np. w postaci co-brandowych adresowanych do klientów obu organizacji działań (cross-selling, programy lojalnościowe).

W scenariuszu otwartych API dane biznesowe są udostępniane podmiotom, z którymi banki, fintechy i firmy e-commerce nie mają żadnych formalnych relacji. Grozi to rozerwaniem istniejących do tej pory firmowych łańcuchów wartości, ale brak działań w tym zakresie może na dłuższą metę rodzić groźbę marginalizacji. Otwarte API niesie natomiast klientom instytucji finansowych wiele korzyści, m.in.:

łatwiejsze potwierdzanie tożsamości;

możliwość połączenia swoich rachunków bankowych z różnymi operatorami w celu inicjowania płatności;

lepsze zarządzanie swoimi zasobami i zobowiązaniami finansowymi przez integrację rachunków u różnych operatorów;

szybsze przekazywanie swoich danych w celu procesowania różnorodnych transakcji;

otrzymywanie konkurencyjnych ofert od różnych pożyczkodawców;

wdrożenie księgowości online dla sektora MSP (automatyczne pobieranie danych);

monitorowanie własnych rachunków i wykrywanie prób wyłudzeń.

Reakcja graczy sektora finansowego na wymogi PSD2 i ideę Otwartej Bankowości może być dwojaka: pasywna, polegająca na technicznym umożliwieniu firmom trzecim realizacji operacji z rachunków klienta, lub aktywna, zakładająca zbudowanie wokół API nowych strategii i modeli biznesowych.

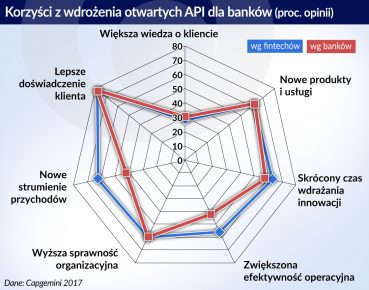

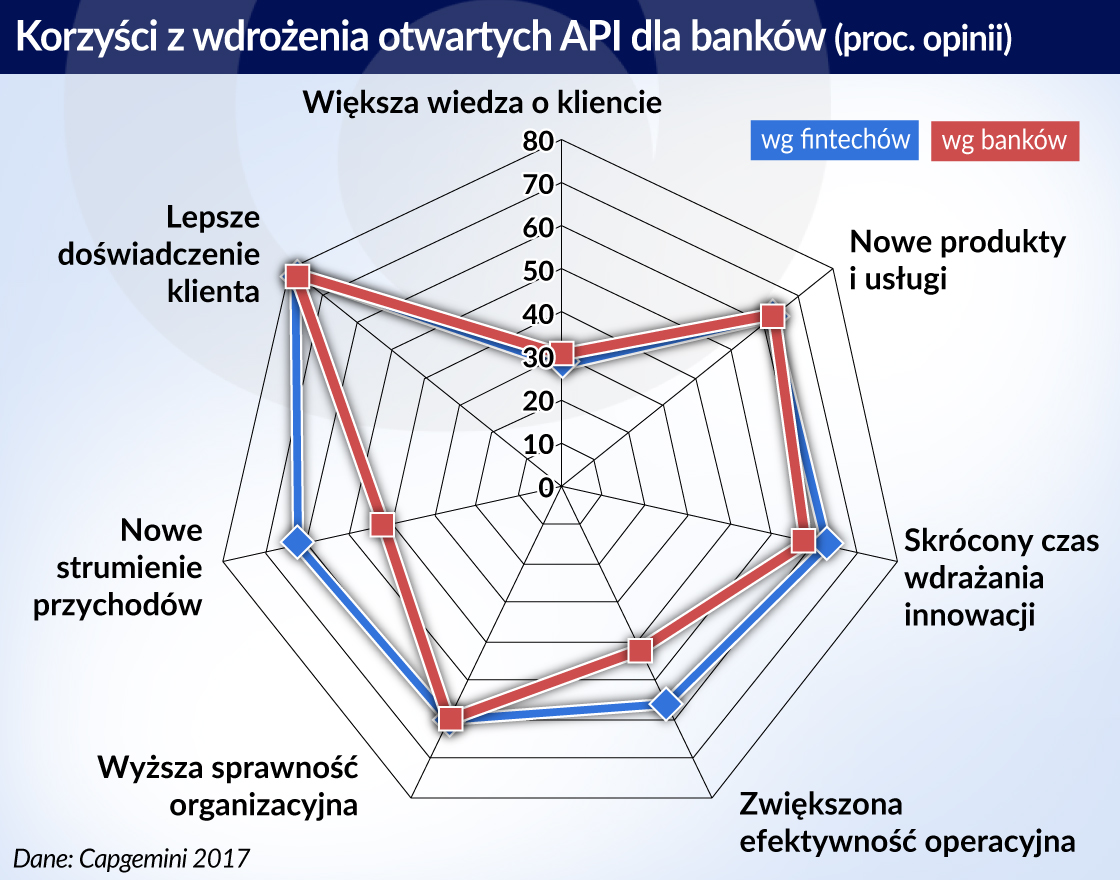

Anirban Bose, dyrektor ds. globalnej bankowości i rynków kapitałowych w Capgemini, jest zdania, że „otwarte API dają bankom szansę utrzymania i poszerzenia bazy klientów, którym zaoferują komplementarne i spersonalizowane usługi innych dostawców”. Najbardziej aktywne banki poszerzą wiedzę o doświadczeniu klienta i wygenerują nowe strumienie przychodów. Taką optykę potwierdzają opinie badanych banków – 78,3 proc. z nich oczekuje właśnie takich korzyści. Co ciekawe zgodni są z nimi przedstawiciele fintechów. Inne korzyści to także: szybsze wdrażanie innowacji oraz okazja do generowania nowych produktów i usług. Obie strony widzą coraz więcej wzajemnych synergii i w coraz mniejszym stopniu uznają siebie za wzajemnych konkurentów. Aż 95 proc. banków i 75 proc. fintechów deklaruje zamiary współpracy na postawie otwartych API.

Banki otwierają swoje podwoje

Hiszpański BBVA uruchomił supermarket API (API Market) w celu przyśpieszenia kreacji i wdrażania innowacji finansowych. Udostępnił swoje API firmie Dwolla, aby zaoferować własnym klientom szybkie płatności, gdy standard wynosił co najmniej 24 godziny. Podobną politykę prowadzi Barclays. Praktycznie od swojego powstania na otwartych API bazuje niemiecki cyfrowy bank Fidor. Dzięki udostępnieniu API jego klienci mogą sami definiować waluty, w których przeprowadzają operacje, a także korzystać na własnym rachunku z funkcji zarządzania finansami osobistymi zewnętrznych podmiotów; mogą też za pomocą odpowiedniej aplikacji z własnego konta udzielać pożyczek innym klientom banku.

Royal Bank of Scotland wykorzystuje API do współpracy ze start-upami technologicznymi w celu testowania nowych rozwiązań w rozliczeniach międzynarodowych. Amerykański USAA umożliwia dzięki partnerskiemu API z fintechem Coinbase umożliwia korzystanie ze swoich produktów w oparciu o kryptowalutę bitcoin. Santander podjął współpracę z Kabbage polegająca na szybkim procesowaniu pożyczek dla MSP, co umożliwia decyzję kredytową w ciągu kilku minut i dostęp do środków w ciągu 24 godzin. Santander jest teź pierwszym bankiem w Wielkiej Brytanii, który we współpracy z Ripple umożliwia dokonanie płatności międzynarodowych na podstawie technologii blockchain. Wreszcie Citi otworzył technologiczny API Developer Hub, aby w ten sposób zainspirować niezależnych developerów do budowy opierających się na infrastrukturze banku innowacyjnych rozwiązań na bazie informacji z rachunku klientów.

Otwartą bankowość testują i wprowadzają też fintechy, otwierając swoje API także dla banków. Lending Club, firma pożyczkowa peer-to-peer, dzięki temu udostępnia usługi z zakresu transferów pieniężnych, raportowania i analizy finansowej oraz doradztwa inwestycyjnego wprost z własnej strony internetowej.

Droga do otwartej bankowości (i pieniędzy)

Opisane testy i działania to preludium do wdrożenia otwartej bankowości w pełnym wydaniu, budowy strategii opartych na tworzeniu platform finansowych. To także droga do wdrożenia monetyzacji otwartych API. Banki i inni gracze będą bowiem mogli sprzedawać przez API dane, których nie obejmuje dyrektywa PSD2 (tzw. surowe dane na rachunkach bieżących klientów).

Istnieje kilka modeli generowania przychodów z współdzielenia API. Najwięcej zwolenników po stronie banków i fintechów znalazły dwa:

podział przychodów – który bardziej odpowiada przedstawicielom banków (48 proc. zwolenników);

prowizja od transakcji (54 proc. głosów fintechów i 44 proc. banków).

Inne możliwości to opłaty licencyjne lub prowizja od połączeń między API firm lub banków lub wreszcie opłaty za dane.

Ideę Otwartej Bankowości opartej na integracji API popierają regulatorzy rynku, szczególnie w Singapurze, Australii, Korei Południowej. Najwięcej zaangażowania wykazał jednak brytyjski Urząd ds. Rynku i Konkurencji (CMA). W roku 2015 powołano do życia grupę roboczą ds. otwartej bankowości OBWG, która rok później opublikowała wytyczne dotyczące tworzenia standardów otwartej bankowości w Wielkiej Brytanii. W lutym tego roku CMA ogłosiła rekomendację wdrożenia standardów. Dziś trudno jeszcze ocenić, jak docelowo będzie wyglądał pod tym względem rynek brytyjski w kontekście dyrektywy unijnej i Brexitu.

Nad standardami API pracuje jednak więcej organizacji, w tym Open Bank Project w Niemczech i Banking Industry Architecture Network zrzeszająca banki, dostawców usług i firmy IT.

Kto zyska, kto straci

W ciągu najbliższych lat wdrożenie rozwiązań z zakresu Otwartej Bankowości może przebudować zasadniczo rynek finansowy, tworząc zupełnie nowy ekosystem. Jarko Turunen odpowiedzialny w Nordea za wdrożenie Otwartej Bankowości porównuje rewolucję API do przełomu związanego z pojawieniem się bankowości internetowej.

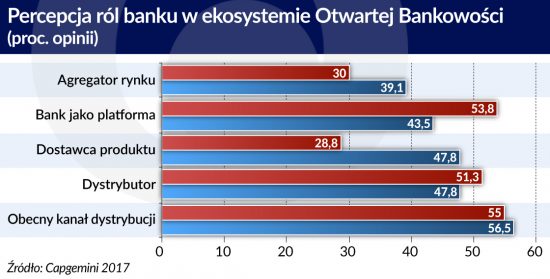

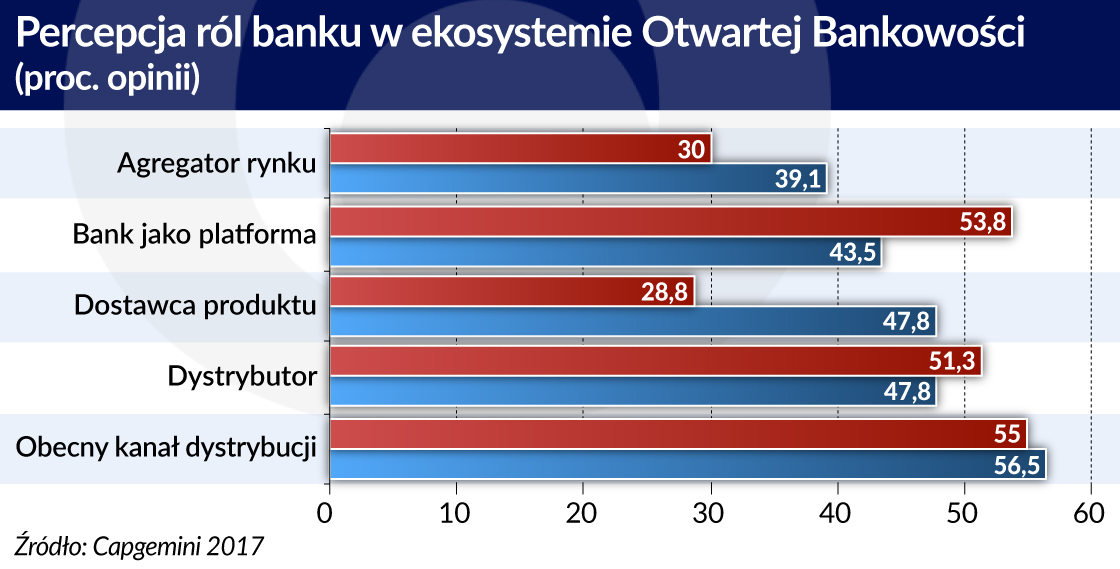

Mają na tym skorzystać przede wszystkim klienci. Po stronie podmiotów bankowych i finansowych będą wygrani i przegrani. Według Capgemini banki mogą odgrywać na rynku jedną z pięciu ról: być kanałem dystrybucji produktów lub usług jak dotychczas, jednym z dystrybutorów lub jedynie dostawcą produktów, a także platformą działającą na zasadzie bank as a service.

Według samych banków i fintechów najmniej prawdopodobne jest, że tradycyjni gracze staną się agregatorami rynku. To jednak prowadzić może do utraty kontroli nad najważniejszym aktywem, jakim jest relacja z klientem. Oznacza to oddanie pola graczom technologicznym i fintechom, a zatrzymanie w spadku jedynie zarządzania aktywami i pasywami. Nie wszystko jednak jest już przesądzone.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.