Podatnicy nie będą mogli przenosić środków z rachunków VAT pomiędzy bankami. Rodzi to obawy, że firmy będą zamykać rachunki w różnych bankach, konsolidując relacje do jednego partnera. Utrata swobody dysponowania środkami sugeruje jednak wzrost potrzeb kredytowych, a zatem rozmnożenie relacji firm z kredytodawcami.

Jedną z ważniejszych, czekających nas zmian regulacyjnych w zakresie podatków i rozliczeń jest nowelizacja ustawy o VAT i prawa bankowego, która wejdzie w życie 1 lipca. Będzie miała niemały wpływ nie tylko na rozliczenia pomiędzy przedsiębiorstwami, ale także na zarządzanie płynnością firm, ich potrzeby kredytowe, sposób świadczenia niektórych usług finansowych (m.in. wykup wierzytelności) i szerzej – na relacje firm z bankami. Zmian wiele, wpływ nowych mechanizmów na rynek – niepewny.

Środki VAT w odrębnym obiegu

Zmiany w ustawach wprowadzają odrębny, w znacznym stopniu zamknięty, obieg środków finansowych, transferowanych z tytułu VAT. „Zamkniętość” tego obiegu będzie z jednej strony wynikiem utrzymywania kwot podatku na odrębnych rachunkach bankowych, z drugiej zaś efektem bardzo ograniczonej swobody dysponowania tymi środkami przez przedsiębiorcę. Rachunek Vat będzie prowadził dla niego bank.

Obieg ten zostanie wprowadzony do obrotu gospodarczego z wyłączeniem transakcji konsumenckich. Zarazem, nawet pomiędzy firmami, nie będzie on obowiązkowy. Skoro jednak ustawa redukuje pewne ryzyka podatkowe w przypadku korzystania przez firmę (płatnika) z mechanizmu podzielonej płatności, to należy się spodziewać, że rozliczenia z wykorzystaniem tego nowego mechanizmu zaczną stopniowo wypierać dotychczasowy sposób rozliczeń VAT-u. A im więcej transferów realizowanych w trybie podzielonej płatności, tym więcej środków trafiać będzie na rachunki VAT i, w efekcie, coraz więcej będzie powodów, by korzystać z mechanizmu podzielonej płatności (tj. płacić środkami zgromadzonymi na tych rachunkach).

Podmiotom gospodarczym (podatnikom VAT) banki i SKOK-i otworzą 1 lipca odpowiednie, wolne od opłat i prowizji z tytułu ich otwarcia i prowadzenia rachunki VAT (art. 62a ust. 7 Prawa bankowego). Rachunek VAT zostanie otwarty dla przedsiębiorstwa w każdym banku (ew. SKOK-u), w którym prowadzony będzie dla niego rachunek rozliczeniowy. Otwarcie takiego rachunku nie będzie wymagało zawierania umów pomiędzy stronami (art. 62a ust. 6 Prawa bankowego).

Jest to o tyle zrozumiałe, że wprawdzie formalnie rachunki te będą prowadzone dla poszczególnych przedsiębiorstw, jako ich posiadaczy, jednak sposób wykorzystywania rachunków VAT pozwala myśleć o nich jako o indywidualnych kontach prowadzonych dla aparatu skarbowego wszędzie tam, gdzie prowadzony jest rachunek rozliczeniowy podatnika VAT.

Konsekwencje dla rozliczeń

Banki i SKOK-i udostępnią też swoim klientom bardzo szczególny rodzaj przelewu złotowego: komunikat płatności podzielonej. Transakcja taka będzie wymagała m.in. szczególnego wypełnienia pola „tytułem”, z uwzględnieniem stosownych słów kluczowych, przesyłanej kwoty podatku VAT (równej lub mniejszej od kwoty całego przelewu), identyfikatora wystawcy faktury, numeru faktury (lub informacji o przekazaniu środków pomiędzy własnymi rachunkami VAT w danym banku), ew. opisu płatności.

Wymóg ten wskazuje na to, że płatność podzielona nie dopuszcza transferu z tytułu więcej niż jednej faktury. A to stanowi ważne novum dla obrotu gospodarczego pomiędzy firmami, gdzie jeden transfer opiewa dziś często na wiele faktur. Potencjalnie, niedopuszczalność płatności podzielonej z tytułu wielu faktur może przyczynić się do wzrostu liczby przelewów pomiędzy firmami. Nie jest to jednak koniecznością.

Reakcją przedsiębiorstw, które łączą ustalone relacje handlowe, będzie zapewne zmiana zasad fakturowania: będą tych faktur wystawiać mniej, za to będą one opiewały na większe kwoty a ich treści będą bardziej zróżnicowane. Idąc dalej: płatność podzielona wyeliminuje możliwość korzystania z tzw. nettingu, czy okresowego rozliczania się saldami przez dwa lub więcej podmiotów. Ponieważ formuła nettingu jest często stosowana w rozliczeniach międzynarodowych, jednym z wyjść z sytuacji może być kontynuacja rozliczeń na bazie faktur wystawianych w walutach obcych, których mechanizm płatności podzielonej dotyczyć nie będzie.

Realizacja transferów złotowych mechanizmem płatności podzielonej, z uwagi na swą szczególną strukturę, jak również na zależności pomiędzy kwotą transferu a kwotą podatku VAT, z koniecznością uwzględniania dostępności odpowiedniego rodzaju środków na odpowiednim rachunku źródłowym, nałoży na przedsiębiorstwa zupełnie nowe, niełatwe do spełnienia i kontroli, wymogi. Banki i SKOK-i będą, oczywiście, w miarę możliwości, dokonywać kontroli poprawności otrzymywanych od klientów zleceń, odrzucając te, które w danej postaci lub w danej sytuacji, nie będą mogły zostać wykonane.

Ta kontrola eliminować będzie jedynie część problemu. Ostatecznie, to zlecająca firma będzie musiała na bieżąco kontrolować nie tylko płynność na odpowiednich rachunkach (rozliczeniowym i watowskim), ale także właściwie generować płatności podzielone. A będą to – docelowo – nie tylko pojedyncze transfery, ale ich setki, czy tysiące. Wymagać to będzie istotnych i kosztownych zmian w systemach zarządzania przedsiębiorstwami.

Z realizacją płatności podzielonej wiązać się będą również swoiste ryzyka. Skierowanie takiego transferu np. na rachunek konsumencki, może skutkować jego odrzuceniem i realizacją przelewu zwrotnego. Jednak ten przelew „zwrotny” niekoniecznie przywróci sytuację wyjściową. Jeżeli płatnik błędnie skierował np. 123 złote (w tym 23 zł VAT) np. na rachunek konsumenta, przy czym całą kwotę 123 zł zaczerpnął ze swojego rachunku rozliczeniowego (bo rachunek VAT miał w danej chwili saldo zerowe), to przelew „zwrotny” uzna jego rachunek rozliczeniowy kwotą 100 zł, a jego rachunek VAT kwotą 23 zł.

Nie można wykluczyć, że ten efekt może być także nadużywany, np. przez podatników, zagrożonych zajęciem środków, zgromadzonych na ich rachunku rozliczeniowym.

Wprawdzie do rachunków rozliczeniowych w danym banku lub SKOK-u otwarty zostanie jeden rachunek VAT, nic jednak nie stoi na przeszkodzie temu, by firma wystąpiła o otwarcie w danym banku większej liczby rachunków VAT (powiązanych z odpowiednimi rachunkami rozliczeniowymi).

To jedna z okazji, by banki mogły wyjść naprzeciw oczekiwaniom swoich klientów, mających bardziej złożone struktury rozliczeniowe. Inną okazją do zabiegania o klientów banków jest np. sposób i częstotliwość udostępniania informacji o saldzie prowadzonych rachunków VAT (art. 62b ust. 9 Prawa bankowego), ew. o transakcjach na nich realizowanych.

Trwałe rozproszenie sald VAT

Niektóre rozstrzygnięcia nowelizacji budzą jednak obawy banków. Chodzi zwłaszcza o art. 62b ust. 3 zmienionego Prawa bankowego, który nie dopuszcza transferu środków zgromadzonych na rachunkach VAT podatnika pomiędzy różnymi bankami. Dopuszczalne jest jedynie przemieszczanie środków pomiędzy własnymi rachunkami VAT przedsiębiorcy, prowadzonymi w tym samym banku.

Jest zatem prawdopodobne, że dostawcy systemów finansowo-księgowych dla przedsiębiorstw, wprowadzą do nich algorytmy pozwalające na takie przemieszczanie posiadanych środków „rozliczeniowych”, aby zrealizować odpowiednio zdefiniowane cele płatnicze. Dla przykładu, firma posiadająca rachunki w trzech bankach, po zebraniu informacji o saldach na rachunkach (rozliczeniowych i watowskich) w tych bankach, będzie mogła podjąć decyzję, jak przemieścić – pomiędzy bankami – swoje wolne środki, aby osiągnąć cel: zapłacić najwięcej otrzymanych faktur, albo zapłacić największą kwotę zobowiązań, albo zapłacić przede wszystkim za wybrane faktury, uznane za „priorytetowe”.

Taka optymalizacja ma jednak swoje granice. Środki z różnych rachunków można znieść jedynie przez konsolidację funduszy (przede wszystkim watowskich) na jednym rachunku (w jednym banku). Banki obawiają się więc, że wraz z upowszechnianiem rozliczeń z wykorzystaniem płatności podzielonej, firmy zaczną zamykać rachunki w bankach, koncentrując swoje rozliczenia w jednym, wybranym. Jest to dla banków korporacyjnych spore zagrożenie, choć zarazem szansa dla tych spośród nich, w których usługi płatnicze są najlepiej rozwinięte i konkurencyjne.

Wzrost potrzeb płynnościowych

Zagrożenie konsolidacją relacji bankowych (zamykaniem rachunków w innych bankach poza jednym) nie jest jednak oczywiste. Wprowadzenie odrębnego obrotu VAT oznacza bowiem niemożność korzystania przez firmy ze środków, które będą gromadzone na rachunkach VAT. Im większa skala rozliczeń w mechanizmie płatności podzielonej, tym mniejsza wysokość środków, którą krótkoterminowo dysponuje firma. To zaś oznacza większe potrzeby pożyczkowe przedsiębiorstw, tym bardziej, że część obrotu (wpłaty od kontrahentów na rachunek VAT), nie będzie już mogła być przedmiotem zabezpieczenia kredytodawcy (art. 62d ust. 2 Prawa bankowego).

Co więcej, jak pisali w 2015 r. eksperci PwC, „podstawowym zastrzeżeniem” – wobec mechanizmu podzielonej płatności – „jest możliwość negatywnego wpływu na płynność finansową przedsiębiorstw. Podatnicy, dokonujący transakcji, przy których zastosowanie ma płatność podzielona, wykazują co do zasady nadwyżkę podatku naliczonego nad należnym. W konsekwencji, do momentu otrzymania zwrotu podatku VAT, znajdować się mogą na pozycji kredytodawcy w stosunku do budżetu państwa”.

Wydaje się, że właśnie z tego powodu, a nie „dla zwiększenia zachęty” do korzystania z mechanizmu płatności podzielonej, ustawodawca wprowadził do ustawy o podatku od towarów i usług, art. 87 ust. 6a, który zobowiązuje urząd skarbowy do dokonania zwrotu nadwyżki podatku VAT naliczonego nad należnym, na wniosek podatnika, w terminie maksimum 25 dni, licząc od dnia złożenia deklaracji VAT. Po prostu, państwo nie może „zdusić” podmiotów płacących VAT, jeśli chce generować wyższe wpływy z tego podatku.

Wszystko to sugeruje, że zapotrzebowanie firm na płynność będzie rosnąć. A skoro tak, to nie wystarczą już bieżące limity przyznane klientom przez ich dotychczasowe banki. Firmy będą zmuszone szukać w bankach dodatkowych środków. To zaś oznacza albo konieczność przeniesienia płatności do banku gotowego w pełni zaspokoić zwiększone potrzeby kredytowe firmy, albo korzystanie w pozostałych bankach jedynie z kredytów, ale za to – zapewne – po zwiększonej cenie.

Trudny bilans

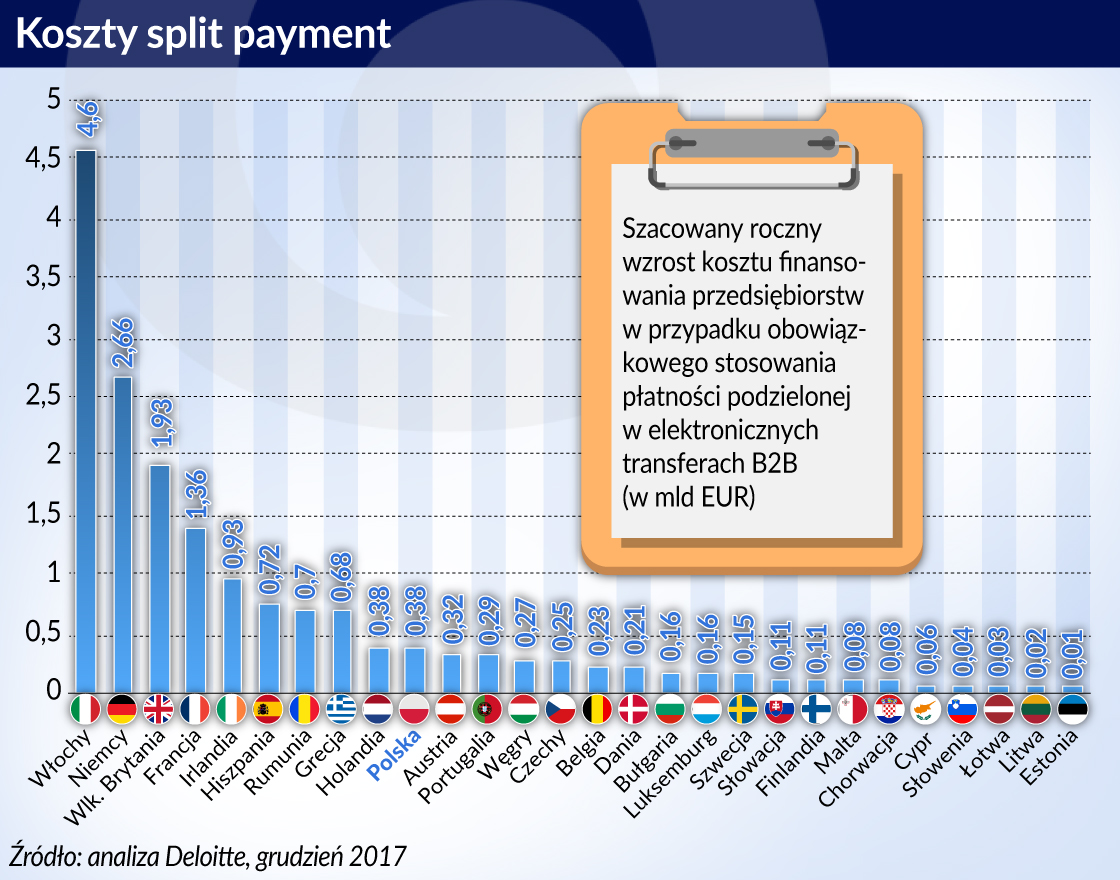

Polska liczy na 9 mld zł dodatkowych wpływów z VAT rocznie, od roku 2023. Czy to się uda? Odpowiedź nie jest jednoznaczna. Włochy, które 1 stycznia 2015 r. wprowadziły mechanizm płatności podzielonej w ograniczonym do rozliczeń B2G zakresie twierdzą, że odzyskują dzięki niemu 2,2 mld euro rocznie. Szacunki te spowodowały rozszerzenie zakresu stosowania mechanizmu od 1 lipca 2017 r.

Od stycznia 2018 r. Rumunia wprowadziła obowiązek stosowania płatności podzielonej wobec pewnych kategorii podatników. Wielka Brytania ma zamiar wykorzystać płatność podzieloną, by odzyskiwać VAT należny od zagranicznych sklepów e-commerce, które sprzedają towary brytyjskim konsumentom. Jednocześnie Komisja Europejska, która analizowała mechanizm szczegółowo, zakwestionowała niedawno bilans zysków i strat płatności podzielonej. Nie negując efektów systemu włoskiego, KE zwróciła uwagę, że ponoszone przez uczestników systemu (głównie przedsiębiorstwa) koszty administracyjne i technologiczne związane z utrzymaniem, monitoringiem i raportowaniem w tym reżimie, mogą przekraczać osiągane zyski.

Jak jednak trafnie zastrzegli eksperci Deloitte, badający temat na zlecenie KE, „analiza jest w znacznym stopniu zależna od konkretnej konstrukcji przyjętych rozwiązań (…). W efekcie, różne konstrukcje mechanizmu płatności podzielonej (…) mogą prowadzić do istotnie różnych efektów”.

Autor jest dyrektorem ds. strategii i rozwoju w Departamencie Bankowości Transakcyjnej mBanku. Prezentowane tezy odzwierciedlają indywidualne opinie autora.