Europejski Urząd Nadzoru Bankowego (EBA) wydał decyzję, która może zwiększyć zainteresowanie zakupem polskich listów zastawnych emitowanych w euro. Jeśli będą je kupowały banki, będą mogły zastosować wobec nich – do pewnego pułapu – niższą wagę ryzyka, niż wynika to z ogólnie obowiązujących przepisów.

Sprawa wygląda w następujący sposób. Gdy polski bank hipoteczny emituje listy zastawne (czyli obligacje zabezpieczone) w euro, ponosi ryzyko kursowe, które musi zabezpieczyć. Żeby zawrzeć transakcję swapową zabezpieczającą ryzyko, musi znaleźć kontrahenta, ale działającego w Polsce, gdyż zagraniczny kontrahent, zabezpieczając transakcję euro/złoty, także ponosiłby ryzyko kursowe. Kluczowe znaczenie ma tutaj to, jaką kontrahent ma ocenę jakości kredytowej opartą na zewnętrznych ratingach.

Dlaczego? Bo kiedy kontrahent ma najwyższą ocenę jakości kredytowej (CQS 1), wówczas inny bank obejmujący część emisji listów zastawnych może przypisać jej wagę ryzyka 10 proc. Gdy kontrahent emitenta listów w transakcji zabezpieczającej ma drugą, niższą ocenę jakości kredytowej (CQS 2), waga ryzyka wzrasta do 20 proc. Oznacza to, że od jakości oceny kredytowej strony transakcji zabezpieczającej zależy to, czy kupujący listy będzie musiał w związku z tym „odłożyć” mniej kapitału czy też dwa razy więcej.

Problem polega na tym, że najwyższą jakość kredytową spośród banków oferujących takie swapy na polskim rynku ma tylko jedna instytucja. Pozostałe mają ocenę o stopień niższą. Gdyby wszyscy polscy emitenci listów zastawnych w euro zabezpieczali ryzyko kursowe u jednego tylko kontrahenta, dochodziłoby do zbyt wielkiej koncentracji. A poza tym nie byłoby żadnej konkurencji na rynku.

Rozporządzenie CRR, które reguluje kwestie ostrożnościowe w artykule 129(1), dopuszcza jednak odstępstwa. Gdy zachodzą uzasadnione okoliczności, CRR pozwala na to, żeby transakcja zabezpieczająca zawarta została z instytucją mającą kategorię CQS 2, a i tak inwestor dla kupionych listów zastawnych może przypisać taką wagę ryzyka, jakby transakcja zabezpieczająca była dokonana z instytucją o najwyższej jakości kredytowej. Ograniczeniem jest tylko to, żeby nie kupił więcej niż 10 proc. emisji.

O tym, czy zachodzą okoliczności uzasadniające odstępstwo, rozstrzyga EBA. Z wnioskiem o takie częściowe odstępstwo motywowane sytuacją na polskim rynku transakcji pochodnych wystąpiła do europejskiej instytucji Komisja Nadzoru Finansowego.

KNF uzasadniała swój wniosek tym, że w Polsce działa zaledwie sześć instytucji kwalifikujących się do kategorii CQS 1, a w dodatku wszystkie one to oddziały banków z innych państw Unii. Jednakże spośród sześciu oddziałów banków zagranicznych mających najwyższą kategorię jedynie oddział Skandinaviska Enskilda Banken działa jako kontrahent w transakcjach derywatami.

Ocenę CQS 2 ma natomiast pięć polskich banków i sześć oddziałów innych banków z Unii. Żaden polski bank nie może mieć natomiast kategorii CQS 1 z prostego powodu. Górny pułap ratingu dla instytucji z danego państwa ogranicza rating rządu tego kraju.

Polskie banki hipoteczne sprzedawały już emisje listów zastawnych w euro, nie korzystając z zabezpieczeń ryzyka kursowego swapami. Alternatywą jest bowiem tak zwane nadzabezpieczenie, czyli przypisanie do emisji zabezpieczeń o większej wartości niż wartość samej emisji. Jednak gdyby chcieli zawierać transakcje swapowe z wyłącznie z oddziałem SEB, bardzo szybko wyczerpałyby się jego limity koncentracji.

Zmieniona ustawa o listach zastawnych i bankach hipotecznych, która obowiązuje od początku zeszłego roku, wprowadziła liczne rozwiązania oraz zniosła ograniczenia, które wcześniej powodowały, że choć banki hipoteczne emitowały listy zastawne, były to emisje niewielkie i nie mogły stać się wystarczającym źródłem refinansowania kredytów hipotecznych.

Banki chciałby natomiast doprowadzić do sytuacji, kiedy długoterminowe kredyty mają także długoterminowe źródła finansowania, i w ten sposób lepiej dopasować terminy zapadalności aktywów i pasywów. To ryzyko niedopasowania jest w polskim sektorze bankowym dość duże.

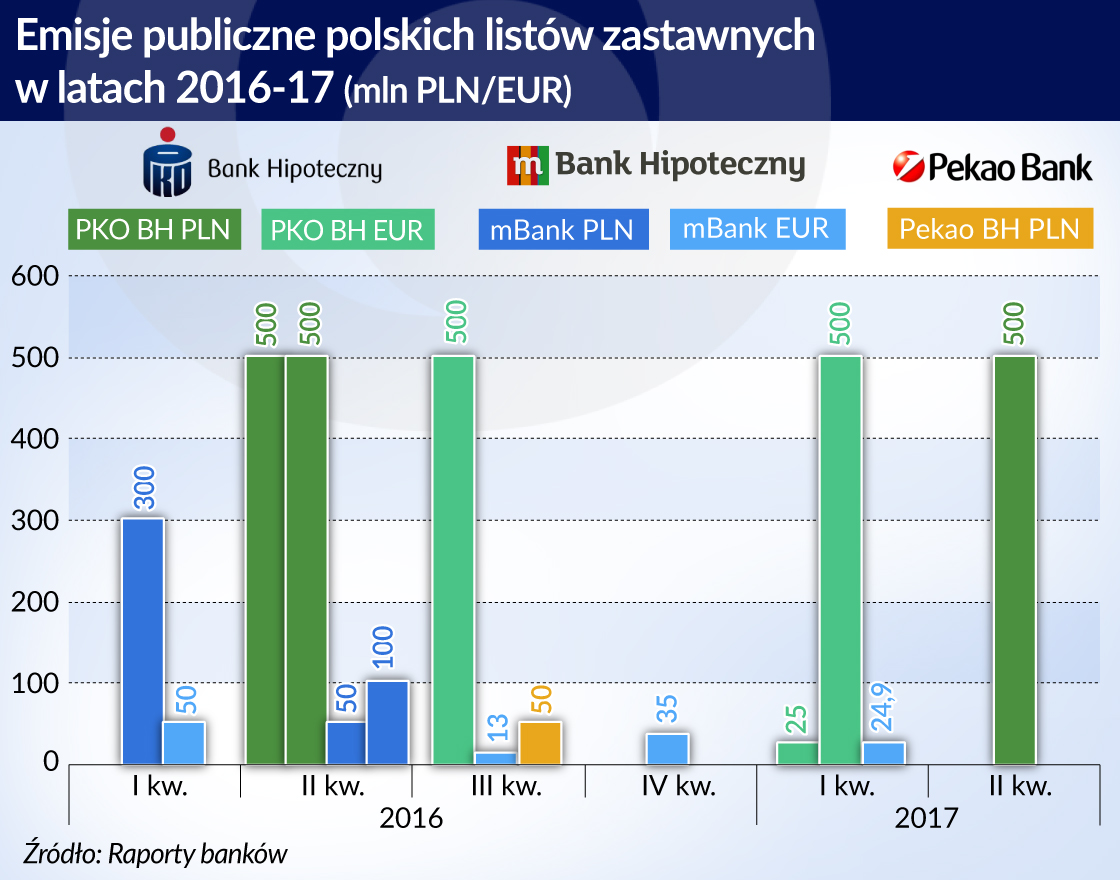

Jeszcze przed wejściem w życie ustawy w 2015 roku mBank Hipoteczny dokonał emisji w sumie na 1,54 mld zł, wobec 1 mld zł rok wcześniej, ale w 2016 roku wartość emitowanych przez niego papierów dalej wzrosła do 1,57 mld zł, wliczając w to emisje prywatne. Łącznie jego publiczne emisje listów miały do tej pory wartość 2,64 mld zł i 414 mln euro.

Pod koniec 2015 roku pierwszą emisję o wartości 30 mln zł uplasował na rynku nowo powstały PKO Bank Hipoteczny, który do chwili obecnej wyemitował obligacje zabezpieczone o największej w Polsce łącznej wartości 5,36 mld zł. Emitentem listów zastawnych jest także Pekao Bank Hipoteczny.

Emisje w euro są o tyle istotne, że na rynkach europejskich obligacje zabezpieczone są dobrze znane, a popyt na nie jest trwały, gdy w Polsce muszą wciąż przecierać szlaki do portfeli inwestorów. Tymczasem kredyty hipoteczne miały na koniec 2016 roku wartość ponad 400 mld zł, co stanowiło ponad jedną trzecią portfela kredytowego polskich banków. Banki udzielają rocznie kredytów hipotecznych o wartości 36-40 mld zł.

W sumie emisje publiczne listów zastawnych przez polskie banki nieznacznie przekroczyły wartość 11 mld zł, ale od wejścia w życie nowej ustawy do chwili obecnej banki wyemitowały już papiery o wartości ponad 6,3 mld zł, w czym ponad 1,1 mld w euro.

Opinia EBA nabierze mocy, gdy zaaprobuje ją Komisja Europejska, a następnie opublikuje KNF.

Pełny komunikat EBA znajduje się tutaj