Banki po spotkaniu z Komitetem Stabilności Finansowej przedstawiły kilka rozsądnych propozycji ulżenia klientom zadłużonym we frankach szwajcarskich, żeby nie zwiększać prawdopodobieństwa ich niewypłacalności po skokowym wzroście kursu franka. Wszystko to jednak propozycje krótkoterminowe. W dłuższym terminie muszą wykonać ogromną pracę nad badaniem ryzyka klientów.

CC BY-NC-SA by keepps, infografika DG

Kiedy kredyt zaczyna się psuć, bank na ogół żąda większych zabezpieczeń. Po wtorkowym spotkaniu z KSF banki zadeklarowały, że od zadłużonych we frankach nie będą żądać dodatkowych zabezpieczeń, podwyższenia kwoty ubezpieczenia na życie czy doubezpieczenia nieruchomości. To naraziłoby kredytobiorców na dodatkowe koszty.

Klienci, którzy zaczynają mieć problemy ze spłatą kredytu, boją się banku i stronią od kontaktów. Dlaczego? Właśnie dlatego, że ten zażąda podjęcia przez nich dodatkowych zobowiązań. A przy kłopotach ze spłatą może to klienta całkowicie pogrążyć. Deklaracja banków o niewymaganiu dodatkowych zabezpieczeń – zauważmy, że stojąca w konflikcie z zasadami ostrożności – to tylko pierwszy krok ku zmianom. A te, przy rosnącym ryzyku kursowym, są konieczne.

Propozycje są jednakowe dla wszystkich klientów, ale ich sytuacja jest zróżnicowana. Banki pogodziły się z tym, że uwzględnią ujemną stawkę LIBOR dla franka w oprocentowaniu kredytów. Przy ujemnej stawce kredytobiorca spłaca tylko część marży banku plus kapitał. Spłaty powinny więc realnie zmniejszać zadłużenie.

Niektóre banki, jak np. PKO BP, zawężają spready kursowe (do 30 czerwca spread ma tam wynosić 1 proc.). To rozwiązania chwilowe, zmniejszające dotkliwość wzrostu bieżących rat. Na systemowe zmiany, pozwalające zmniejszyć ryzyko w przyszłości, trzeba jednak poczekać.

Na marginesie – spready na kursach walut były kluczowym elementem rentowności takich kredytów, a także kosztów kredytobiorców. Jeżeli marża netto na kredycie frankowym wynosiła parędziesiąt punktów bazowych, to spread wynoszący od kilku do kilkunastu procent stanowił czysty zysk banku. Kredytobiorcy we frankach płacili niższe raty od zadłużonych w złotych dzięki niskiej stopie procentowej dla franka, lecz ustalane przez banki spready rekompensowały ją z nawiązką. Dopiero ustawa z 2011 roku zmieniła tę sytuację, zmuszając banki, żeby przyjmowały spłaty kredytów walutowych w walutach.

Klientom w trudnej sytuacji banki proponują „wakacje kredytowe”, czyli zawieszenie spłat na pewien okres bez konieczności aneksowania umowy. Rozwiązanie to ma swoje dobre strony, ale też przejściowo. Bo jeżeli frank nie osłabnie albo sytuacja kredytobiorcy się zdecydowanie nie poprawi, „wakacje kredytowe” bywają zazwyczaj pierwszą fazą trwałego „popsucia się” kredytu. Tak pokazują dane historyczne.

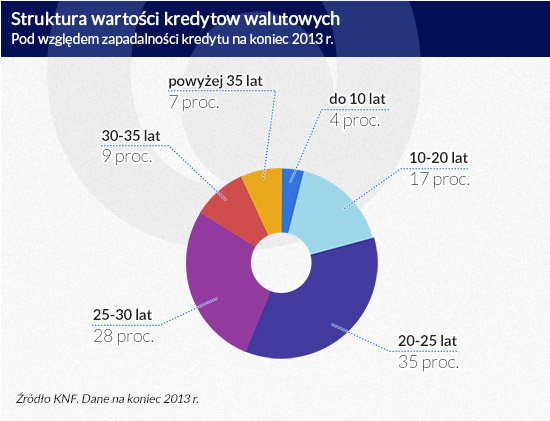

Kolejna propozycja – wydłużenie okresu spłaty zobowiązań – obniża raty, a przy obecnym ich „skokowym” wzroście może znacząco ułatwić sytuację zadłużonych. Problem polega na tym, że – jak podawała KNF w analizie kredytów hipotecznych dokonanej na koniec 2013 roku – ponad 35 proc. kredytów pod względem wartości jest udzielonych na 25-30 lat. Jest to więc rozwiązanie dla osób, które zaciągnęły kredyt na krótsze terminy lub stosunkowo młodych. Trudno przesuwać termin spłaty kredytu poza granicę średniej długości życia.

Infografika: DG

Dialog z bankiem

Oprócz tego banki zachęcają klientów zadłużonych we frankach i przewidujących pogorszenie się ich sytuacji do kontaktu i podjęcia dialogu. Tu chyba leży klucz do rozpoczęcia rzeczywistej restrukturyzacji kredytów i przywrócenia właściwej oceny ryzyka klientów. Wydaje się jednak, że taki dialog powinien odbywać się według ustalonych reguł dobrych praktyk. Klient powinien mieć pewność, że bank nie wykorzysta wrażliwych informacji na jego niekorzyść w przyszłości.

Najważniejsze jest teraz, żeby banki na nowo zbadały ryzyko klientów zadłużonych we frankach i dostosowały sposoby restrukturyzacji kredytów do wyników tej analizy. Badanie ryzyka oraz ocena prawdopodobieństwa upadłości, których dokonały udzielając kredytu, mogą okazać się zupełnie nieaktualne. Takie działania wymagają jednak przynajmniej spisu dobrych praktyk. I odpowiedzialności za ich przestrzeganie.

Infografika: DG

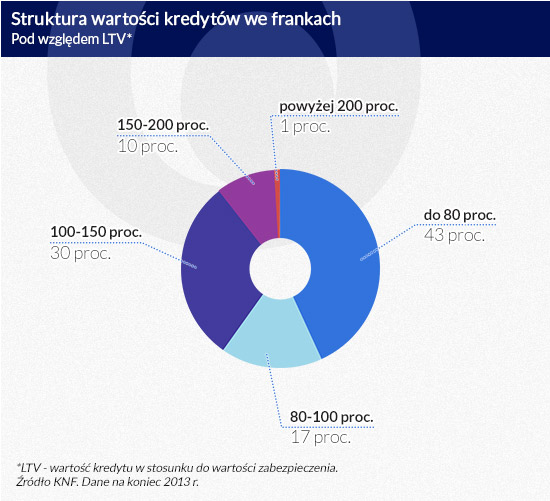

KNF już wcześniej wskazywała, że na negatywny wpływ wzrostu kursu szwajcarskiej waluty na jakość kredytów we frankach narażone są najbardziej te banki, które udzielały kredytów o bardzo wysokim wskaźniku jego wartości do ceny nieruchomości (LTV), mają duże portfele kredytów na długie okresy oraz zawyżały ocenę zdolności kredytowej klienta. Zauważmy, że każdy z tych czynników ryzyka dla banku jest bliźniaczy do ryzyka klienta. Do tego jednak dochodzi inne ryzyko, którego banki jeszcze prawdopodobnie nie rozpoznały. To zmiana sytuacji ekonomicznej klientów, która zaszła od momentu, kiedy zaciągali kredyt.

Dodajmy, że szczególne ryzyko samych banków polega jeszcze na tym, iż stosowały one niskie marże nie będące w stanie pokryć kosztów ryzyka związanych z psuciem się portfela, ani też ze wzrostem kosztów finansowania lub zabezpieczania ekspozycji. Pod tym względem zarówno interes, jak i ryzyko obu stron są przeciwstawne.

Nieprzejrzyste portfele

Jeśli popatrzeć na sytuację banków od strony rynku w kilka dni po frankowym szoku, to nie jest ona przejrzysta. Z raportów rocznych – jeśli chodzi o te najbardziej istotne informacje dotyczące ryzyka – niewiele da się wyczytać. Za mało jest tam konkretów, które pozwoliłyby precyzyjnie oszacować ryzyko klientów związane z LTV, okresem kredytowania czy ich profilem dochodowości. Karkołomne byłoby szacowanie kosztów refinansowania i zabezpieczeń ekspozycji walutowych. Raporty kwartalne są jeszcze uboższe, a bazując na danych na koniec 2013 roku, inwestorzy czują się trochę tak jak archeolodzy na wykopaliskach.

Stosunkowo najbardziej przejrzyste informacje na temat portfela kredytów we frankach podaje mBank, ale tu np. także nie wiemy po jakim koszcie refinansuje się funduszami z Commerzbanku, choć już skalę tego refinansowania w przybliżeniu można policzyć. Przez pierwsze dwa dni po decyzji SNB rynek reagował „w ciemno” – traciły wszystkie banki. Od początku tygodnia trochę to się zmieniło. Od 14 do 20 stycznia indeks WIG-Banki spadł o 7,63 proc. W tym okresie tylko akcje BOŚ zyskały (2,42 proc.), najmniej straciły akcje Citi Handlowego (1,1 proc.) i Pekao (1,12 proc.), a najwięcej Getin Noble – 23,73 proc. Wygląda na to, że wycena ryzyka poszczególnych instytucji zaczyna się kształtować.

Pytanie jednak, czy same banki mają wystarczającą wiedzę o własnym ryzyku – w takim zakresie, w jakim jest ono tożsame z ryzykiem kredytobiorców. Gdy bank pożycza firmie, na ogół na bieżąco monitoruje jej sytuację – takie postanowienia zawierają umowy. Kilka spektakularnych upadłości z ostatnich lat, np. spółki budowlanej Hydrobudowa, pokazuje, że i z oceną ryzyka dużego kontrahenta bywa kiepsko.

Tym bardziej mizernie jest z oceną ryzyka klientów indywidualnych. Większość procedur kredytowych odbywa się automatycznie. Niektórzy bankowcy już teraz wyrażają przekonanie, że właśnie depersonalizacja tych procedur jest przyczyną wzrostu ryzyka. A to się zaczęło właśnie w okresie kredytowego boomu. W latach 2007 i 2008 banki udzieliły ponad 40 proc. wszystkich kredytów hipotecznych. Większość we frankach.

Infografika: DG

W przypadku kredytów dla gospodarstw domowych sprawę procedur załatwiają modele scoringowe. Klient podaje liczne dane, bank automatycznie je przetwarza i ocenia jego sytuację, a w zależności od niej dokonuje wyceny produktu. Rzecz jasna, klient bardziej ryzykowny płaci wyższą cenę. Modele nie uwzględniają jednak wielu rodzajów ryzyka, które mogą zdarzyć się w przyszłości. Czy dla kredytów zaciąganych w połowie 2008 roku przewidywały wzrost kursu szwajcarskiej waluty o 100 proc.? Mało prawdopodobne.

Co banki wiedzą o swoich ekspozycjach?

Póki kredyt jest spłacany, banku zupełnie nie interesuje sytuacja klienta. Dodajmy – także sytuacja zabezpieczeń, to znaczy konkretnej hipoteki i jej wyceny. Tymczasem – na co też zwracała uwagę KNF – nawet warszawski rynek nieruchomości mieszkaniowych jest płytki i trudno na nim o adekwatne wyceny. W latach 2008-2012 dokonywano średnio rocznie niespełna 26,5 tys. transakcji. Mieszkańcy Warszawy do końca zeszłego roku zaciągnęli ponad 137 tys. kredytów hipotecznych.

Bank interesuje polisa na życie kredytobiorcy i ubezpieczenie nieruchomości. Te dwa zabezpieczenia muszą być całkowicie w porządku. Na marginesie – z porządkiem też bywa różnie. Pewien klient opowiada, że bank kilka razy w następujących po sobie pismach domagał się przedstawienia polisy, którą zaniósł był już znacznie wcześniej do oddziału. Dopiero, gdy klient napisał do departamentu kontroli wewnętrznej, iż podejrzewa, że bank mógł zgubić jego dokumenty, korespondencja ustała. Papiery pewnie się znalazły. Inny kredytobiorca opowiada, że bank przez kilka miesięcy nie wydał mu zaświadczeń o spłacie kredytu i uwolnieniu hipoteki, gdyż nie mógł odnaleźć jego danych, bowiem… spłacił on kredyt.

Anegdoty można mnożyć. Wątpliwości co do tego, czy banki same wiedzą ilu, na jakich warunkach (bywało, że paragrafy umów zmieniały się z miesiąca na miesiąc) i jakim kredytobiorcom pożyczyły pieniądze, są jednak poważne.

Przewidywaniu ryzyka kredytobiorców nie sprzyjają też zasady rachunkowe.

– Międzynarodowe Standardy Rachunkowości pozwalają mi utworzyć rezerwę, kiedy kredyt się zepsuł. Nie mogę tworzyć rezerwy, gdyż tak przewiduję, czy też wydaje mi się, że się zepsuje – mówi jeden z wybitnych polskich bankowców.

Kilka szoków już przetrwaliśmy

Styczniowy wzrost kursu franka, choć spektakularny, nie był pierwszym szokiem walutowym, którego doświadczyły polskie banki i ich klienci. Pierwszy nastąpił jeszcze przed upadkiem Lehman Brothers i trwał aż do lutego 2009 roku. Kurs franka, który w szczycie hossy, 31 lipca 2008 roku, kosztował na rynku walutowym nawet 1,9574 zł, pokryzysowe maksimum osiągnął 17 lutego 2009. Oznaczało to wzrost o prawie 70 proc., czyli znacznie większy niż obecnie.

Jak zareagowały na ten szok kredyty we frankach? Z raportu KNF wynika, że w 2008 roku portfel zagrożonych walutowych kredytów mieszkaniowych zwiększył się o 59,3 proc., czyli o 300 mln zł, co stało się głównie w IV kwartale, gdy frank gwałtownie podrożał.

Potem przez wiele miesięcy frank taniał, choć minimum deprecjacji było i tak na poziomie o 35 proc. wyższym od wartości szwajcarskiej waluty z lata 2008 roku. Czy polepszyło to spłacalność kredytów frankowych? Otóż nie. W 2009 roku wartość wszystkich zagrożonych kredytów mieszkaniowych wzrosła o 64,3 proc., czyli o 1,3 mld zł, a ich udział w portfelu zwiększył się z 1,0 proc. do 1,5 proc. W przypadku kredytów walutowych ich udział w portfelach wzrósł nie o połowę, ale aż o dwie trzecie, bo z 0,6 proc. do 1,0 proc.

Drugi frankowy szok zaczął się w II kwartale 2010 roku i trwał niemal do końca 2011, kiedy to Swiss National Bank (SBN) wprowadził parytet 1,20 za euro. Wartość szwajcarskiej waluty wzrosła z mniej więcej 2,65 zł do 4,0486 zł w sierpniu 2011 r., czyli o ponad 50 proc. Jaki był skutek? „W IV kwartale 2011 roku (…) odpisy na kredyty mieszkaniowe były najwyższe w historii” – napisała KNF w „Raporcie o sytuacji banków w 2011 r.”. Było to wówczas 439 mln zł, a w całym 2011 roku ponad 1,3 mld zł, o 52 proc. więcej niż rok wcześniej.

Dane KNF pokazują, że kredyty mieszkaniowe – z zasady – są spłacane aż do momentu krytycznego, gdy na kolejną ratę gospodarstwa domowego po prostu nie stać. Klienci na początek rezygnują z zaspakajania innych potrzeb, a potem z regulowania innych zobowiązań, w tym kredytów. Na ten bilans banki powinny też zwrócić uwagę.

Skalę pokazała zmiana metodologii liczenia złych kredytów hipotecznych, której dokonał mBank w IV kwartale 2013 roku. Jeżeli kredytobiorca w banku miał więcej niż jedno zobowiązanie i nie obsługiwał go, bank kwalifikowywał jego kredyt hipoteczny do kategorii zagrożonych. Jaki był tego skutek? Wzrost udziału zagrożonych kredytów hipotecznych w portfelu z 2,2 do 4,4 proc., czyli dokładnie o 100 proc. Klientów, którzy byli praktycznie niewypłacalni, ale regulowali jeszcze zobowiązania hipoteczne, było drugie tyle, co tych nie mogących ich już uregulować. Ofiarą frankowego szoku mogą więc paść inne kredyty gospodarstw domowych.

Może jednak przewalutować

Materiał do analizy wrażliwości portfeli na zmiany kursowe jest więc ogromny. Banki niedawno przeszły przegląd jakości aktywów, w którym jednym z ćwiczeń była ekstrapolacja „próbki” kredytowej na cały portfel. Co roku 28 instytucji wypełnia ankietę na temat kredytów hipotecznych dla KNF. Sytuacja nie powinna być dla nich całkowitą nowością.

Gdy dokonają już analizy swoich portfeli i związanego z nimi ryzyka, powinny dobrać odpowiednie instrumenty restrukturyzacji kredytów. „Wakacje kredytowe” tego problemu nie rozwiążą. Restrukturyzacja powinna mieć jednak ramy prawne. Mówiąc wprost – chodzi o to, żeby klient mający trudności ze spłatą kredytu nie popadł w jeszcze większe kłopoty wskutek chciwości instytucji finansowej. Ale też, żeby zminimalizować możliwości nadużyć ze strony klientów.

O ile kluczowym elementem w ocenie ryzyka klienta jest jego aktualna sytuacja dochodowa, to jedynym dokumentem, który ją przedstawia, jest zeznanie podatkowe, objęte tajemnicą skarbową. Oczywiście klient może je udostępnić, lecz bank nie ma prawa go żądać. Niewykluczone, że przynajmniej w przypadkach restrukturyzacji kredytów hipotecznych te zasady powinny zostać zmienione.

Najlepszym rozwiązaniem, obniżającym ryzyko systemowe, byłoby przewalutowanie kredytów we frankach na złote. Pozostaje zasadnicze pytanie – po jakim kursie i na jaką stopę procentową. Nie ma na nie trafnej odpowiedzi. Można co najwyżej przyjąć różne symulacje oraz zasady podziału ryzyka. Dobrze byłoby jednak, żeby banki również takie ewentualności wzięły pod uwagę.

Sektory bankowe państw TSI okazały się odporne na pierwsze fale pandemii koronawirusa w 2020 r. Mimo spadku rentowności adekwatność kapitałowa wzrosła, do czego przyczyniły się także rekomendacje nadzorów makro- i mikoroostrożnościowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.