Rynek mieszkaniowy słabnie, ale ceny w styczniu wzrosły

Styczeń przyniósł gwałtowny wzrost cen mieszkań. Miesięczna podwyżka jest największa od prawie 3,5 lat. Jednocześnie znacznie stopniała liczba zawieranych transakcji. Oba te zjawiska należy łączyć z zakończonym w grudniu programem „Rodzina na Swoim”. Spadające stopy procentowe rynkowi niewiele pomogą, jeśli banki nadal będą podnosić marże.

Zgodnie z przewidywaniami indeks cen mieszkań, przy pomocy którego Home Broker i Open Finance badają koniunkturę na rynku nieruchomości w 16 największych polskich miastach, wzrósł w styczniu o 2,3 proc. w porównaniu z grudniem. Jest to najwyższy, miesięczny wzrost cen od 41 miesięcy. Patrząc tylko na te dane można by mieć nadzieję, że na rodzimym rynku mieszkaniowym idzie ku lepszemu. Nic bardziej mylnego.

Po pierwsze nie ma pewności, czy styczniowy odczyt nie ma charakteru przypadkowego. Ponadto optymizm mogą studzić dane o zmianie cen w dłuższym horyzoncie. Roczne – sugerują przecenę o 11,8 proc. A jeśli cofniemy się do szczytu hossy, w początku 2008 r., obniżka stawek sięgnie 26 proc. Uwzględniając inflację daje to realny spadek cen o 37,1 proc.

Topnieją obroty

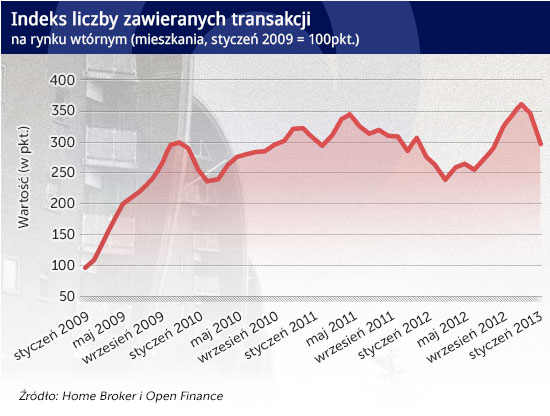

Za słabością rynku przemawia też spadek liczby zawieranych transakcji. Agregowane dla okresów trzymiesięcznych dane Home Broker i Open Finance sugerują, że w styczniu zawarto o 14,2 proc. mniej transakcji niż miesiąc wcześniej. Zmianę tą można łączyć z czynnikami sezonowymi (efekt świąt Bożego Narodzenia i Nowego Roku), ale w poprzednich latach wspomniany spadek nie był aż tak głęboki.

(infograf. DG/CC BY-SA stevecadman)

Przynajmniej więc częściowo za topniejące obroty, a tym bardziej za wzrost przeciętnej ceny transakcyjnej, obwiniać można zakończenie w grudniu programu „Rodzina na swoim”. Promował on zakupy najtańszych mieszkań, przez co wpływał na strukturę obrotu. Jednak, co ciekawe, dostępne dziś dane sugerują, że choć ten program dopłat odpowiadał w ostatnich miesiącach 2012 r. nawet za co trzecią złotówkę trafiającą na rynek mieszkaniowy, to jego koniec przekłada się na razie na co najwyżej kilkunastoprocentowy spadek liczby zawieranych transakcji. Bardziej wiarygodną skalę zmniejszenia popytu będzie można oszacować dopiero po pierwszym kwartale tego roku.

(infograf. DG/CC BY-NC Gerard Stolk)

Na kupującego trzeba czekać dłużej

Spadek popytu na mieszkania jest złą informacją dla deweloperów oraz osób prywatnych zamierzających sprzedać nieruchomość. Rok 2013 zapowiada się na kolejny ciężki dla nich okres. Wciąż nie mogą się spodziewać skrócenia czasu potrzebnego na znalezienie nabywcy. W przypadku transakcji zawartych w styczniu na rynku wtórnym zajmowało to około czterech miesięcy.

W przypadku deweloperów od wielu miesięcy obserwujemy aktywne zabieganie o klientów. Choć firmy budujące mieszkania utrzymują, że dalsze obniżki cen nastąpić mogą już w bardzo ograniczonym zakresie, to z drugiej strony oferują coraz bardziej wyszukane rozwiązania by uatrakcyjnić ofertę. Rabaty na mieszkania i tańsze miejsca postojowe lub komórki lokatorskie, to dziś już norma.

Większą uwagę klientów przykuwają takie rozwiązania jak okresowe regulowanie przez dewelopera odsetek od kredytu, tańsze pakiety wykończenia mieszkania czy organizacja przeprowadzki przez dewelopera w trakcie wyjazdu (opłaconego przez dewelopera) do „ciepłych krajów”.

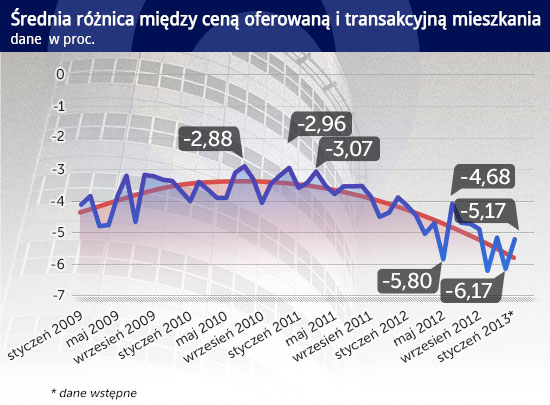

Nabywcy mają świadomość posiadanej dziś na rynku siły . Na twarde rozmowy z właścicielami mieszkań wskazują dane z rynku wtórnego – od kilku miesięcy przeciętny wynik negocjacji (różnica między ostatnią ceną ofertową i transakcyjną) oscyluje w okolicach 5–6 proc. To prawie dwukrotnie więcej niż na przykład w 2010 r.

(infograf. DG/CC BY-NC by Gerard Stolk)

Rada wzmocni popyt

Deweloperom pozostaje nadzieja, że obniżki stóp procentowych przez Radę Polityki Pieniężnej ożywią wreszcie rynek nieruchomości. W obecnym cyklu lutowa decyzja RPP jest już czwartym, kolejnym cięciem oprocentowania.

Jak dotąd działania Rady spowodowały, że ważna dla kredytobiorców stawka WIBOR 3M zmalała od sierpnia zeszłego roku z ponad 5,1 proc. do niewiele ponad 3,8 proc. obecnie. Zmiana ta przyczyniła się do redukcji kosztu kredytu. I tak rata przykładowego długu hipotecznego, zaciągniętego na 25 lat i kwotę 300 tys. zł z marżą 1,5 proc., spadła z poziomu 2046 zł miesięcznie (pół roku temu) do 1810 zł obecnie.

Kontrakty terminowe na stopy procentowe (FRA) sugerują, że najbardziej prawdopodobnym scenariuszem jest dalsza korekta w dół. Za 9 miesięcy WIBOR 3M może być notowany na poziomie niespełna 3,3 proc. Oznaczałoby to, że rata wcześniej wspomnianego kredytu mogłaby spaść do poziomu 1716 zł miesięcznie.

(infograf. DG/CC BY-NC-SA Ravi Karandeekar)

Wraz z malejącym kosztem kredytu rośnie też potencjalna możliwość zadłużania się. W sierpniu zeszłego roku trzyosobowa rodzina z dochodem 5 tys. zł netto mogła pożyczyć od banku na 30 lat przeciętnie 362 tys. zł. W styczniu było to już 382 tys. zł, a w lutym około 390 tys. zł – wynika z danych Home Broker. Wzrost ten byłby większy, gdyby w tym samym czasie bankom komercyjnym nie wzrósł apetyt na zysk w postaci stosowanych marż kredytowych. Potwierdzają to dane Home Broker o wysokości tego składnika oprocentowania długu. Podczas gdy w sierpniu zeszłego roku przeciętna marża wynosiła 1,23 proc., to wstępne dane za luty br. sugerują, że jest to już 1,56 proc.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.