Dobrze zaprojektowana spółka zarządzająca aktywami powinna być główną częścią działań na rzecz oczyszczenia europejskiego sektora bankowego.

1 bln euro zagrożonych kredytów (NPL) nadal blokuje kanał kredytowania w Unii Europejskiej. Unijna spółka zarządzająca aktywami (AMC) mogłaby zająć się nieprawidłowościami na rynku wtórnym kredytów zagrożonych, jako część zestawu środków służących rozwiązaniu szerszego problemu tych kredytów. Powinna prowadzić takie działania opierając się na przestrzeganiu istniejących zasad pomocy państwa oraz na restrukturyzacji i uporządkowanej likwidacji, bez jakiegokolwiek podziału ryzyka pomiędzy państwa członkowskie UE.

Problem

Proces naprawy sektora bankowego w UE wymaga trzech kluczowych kroków.

Pierwszym jest wzmocnienie kapitałowe. Organy nadzoru zmusiły banki do zebrania istotnej kwoty kapitału, zwiększając współczynnik CET1 z 9 proc. w 2011 r. do ponad 14 proc. na koniec 2016 r.

Drugim krokiem jest zidentyfikowanie trudnych aktywów. W roku 2014 organy nadzoru przeprowadziły przeglądy jakości aktywów największych banków w całej Unii Europejskiej, stosując definicje Europejskiego Urzędu Nadzoru Bankowego (EBA) w celu rozpoczęcia tego procesu.

Trzecim krokiem jest oczyszczenie bilansów. Jest on szczególnie pilny z uwagi na skalę problemu kredytów zagrożonych w całej UE i jego wpływu na ożywienie gospodarcze, ponieważ kapitał został zablokowany w zagrożonych inwestycjach. Średni wskaźnik kredytów zagrożonych wynosi 5,5 proc., a w przypadku dziesięciu jurysdykcji jego poziom przekracza 10 proc.

Niezależnie od różnic w poziomach kredytów zagrożonych we wszystkich jurysdykcjach trzy kanały zarażania sugerują, że jest to problem jednolitego rynku. Pierwszym jest bardzo duża ilość kredytów zagrożonych w UE, w tym w jej największych gospodarkach. Drugim jest bezpośrednia i pośrednia ekspozycja dużych unijnych banków na kredyty zagrożone za granicą. Trzeci dotyczy niezdolności banków do wznowienia nowej akcji kredytowej w niektórych jurysdykcjach, co utrudnia efektywność polityki pieniężnej i powstrzymuje wzrost gospodarczy na obszarze jednolitego rynku.

Brak cudownego środka

Nie istnieje cudowny środek, by rozwiązać problem kredytów zagrożonych. To musi być raczej seria współzależnych działań:

- Konieczna jest presja organów nadzorczych na banki w celu proaktywnego zarządzania kredytami zagrożonymi i ich likwidacji; banki muszą zwiększyć pokrycie rezerwami celowymi, poprawić swoje systemy zarządzania zaległościami i zaakceptować krótkotrwałe trudności, jakie są w sposób nieunikniony związane z usunięciem z bilansów kredytów zagrożonych.

- Przeciążone i wolno działające systemy prawne i procedury sądowe muszą zostać zreformowane w celu zapewnienia szybszych i bardziej wydajnych procesów naprawczych lub wspomagane poprzez większe wykorzystanie procedur pozasądowych.

- Niezbędne są inicjatywy wspierające rozwój bardziej efektywnego rynku wtórnego dla aktywów o obniżonej wartości.

Niniejszy artykuł skupi się na ostatnim aspekcie.

Sprawny rynek wtórny kredytów zagrożonych

Na unijnym rynku aktywów o obniżonej wartości występują nieprawidłowości rynkowe, a w szczególności:

- Asymetria informacji z uwagi na brak łatwo dostępnych, porównywalnych danych na temat kredytu, dłużnika i charakterystyki zabezpieczenia.

- Okresowy problem z cenami: jeśli obecnie rynki są niepłynne i płytkie, pierwszy, kto usiłuje dokonać sprzedaży na rynku, jest w niekorzystnej sytuacji.

- Zmuszanie banków do odpisywania lub pozbywania się kredytów zagrożonych w bardzo krótkim czasie, w przypadku braku głębokiego i płynnego rynku wtórnego aktywów o obniżonej wartości i przy pozostałych barierach strukturalnych, może prowadzić do powstania nieefektywnej luki między cenami kupna i sprzedaży. W takich warunkach i przy braku skutecznych rynkowych cen rozliczeniowych wymuszona sprzedaż kredytów zagrożonych może wywołać obawy o stabilność finansową wśród pytań o rentowność sektora jako całości.

Następujące działania naprawcze poprawiłyby sytuację na rynku wtórnym:

- Zajęcie się zachętami dla zarządów banków w celu podjęcia działań w sprawie kredytów zagrożonych.

- Poprawa ujawniania cen poprzez: poprawę jakości, ilości i porównywalności danych dostępnych dla inwestorów; zapewnienie przejrzystości istniejących transakcji z udziałem kredytów zagrożonych; uproszczenie i standaryzacja umów prawnych.

- Rozwiązanie przejściowego problemu wyceny poprzez pokonanie bieżących problemów związanych z brakiem płynności rynku. Polegałoby ono na wejściu na rynek po cenie odzwierciedlającej „rzeczywistą wartość ekonomiczną” lub przyszłą efektywną cenę rozliczenia w przeciwieństwie do bieżącej ceny rynkowej, z zamiarem sprzedaży na głębszym i bardziej płynnym rynku w późniejszym czasie.

Rozwiązania oparte wyłącznie na sektorze prywatnym nie są wystarczające, jeśli uwzględni się skalę problemu i nieprawidłowości występujące na rynku. Historyczne przykłady sukcesów w pozbyciu się aktywów zagrożonych pokazują kluczową rolę sektora regulatorów w uruchomieniu rynku, przynajmniej dla niektórych jego segmentów.

W kilku przypadkach obejmowało to rządy lub spółki celowe wspierane finansowo przez władze publiczne, bezpośrednio przejmujące aktywa o obniżonej wartości lub wspierające gwarancjami ich sprzedaż prywatnym inwestorom.

Tworzenie spółki zarządzającej aktywami

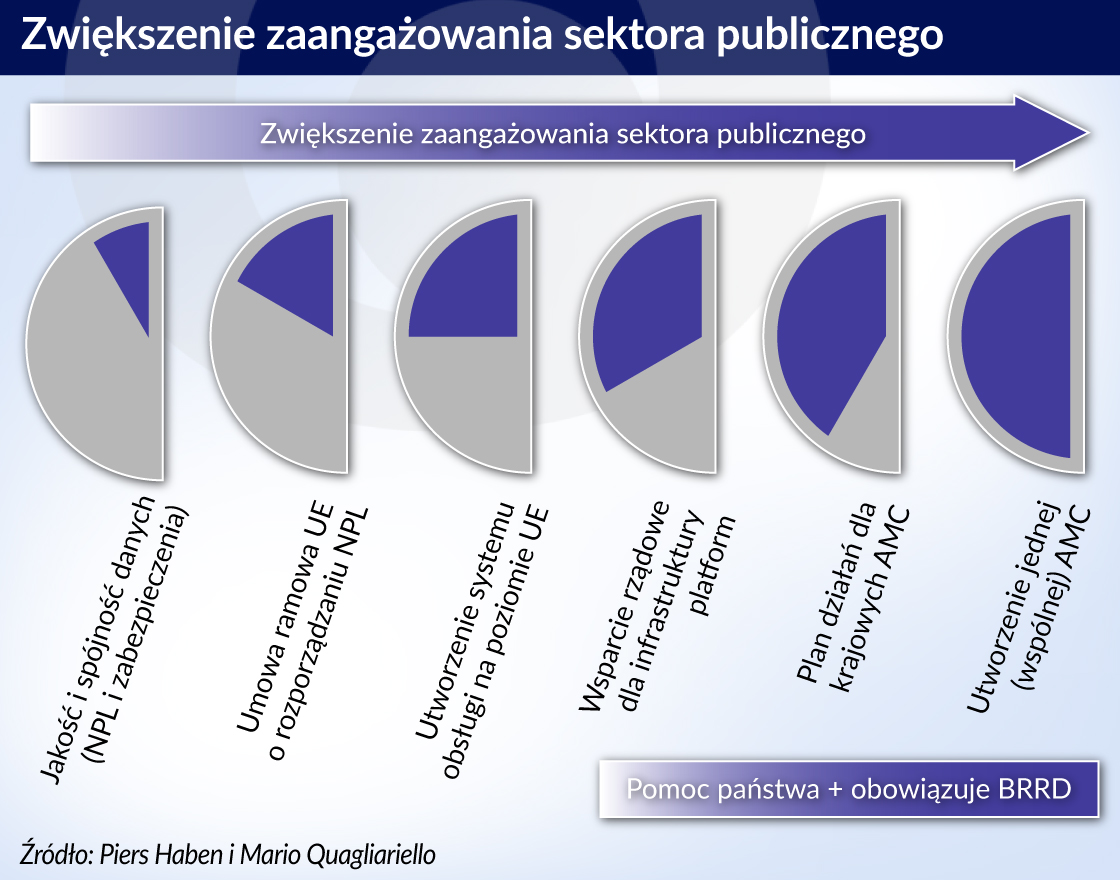

Dotąd wypróbowano mozaikę rozwiązań krajowych, wszystkie one były oparte na różnych podejściach. Wspólne podejście europejskie lub skoordynowany plan działań dla spółki zarządzającej aktywami – wspieranej finansowo przez rząd – podzielony według kryteriów geograficznych i/lub klasy aktywów, mogłyby dać następujące korzyści:

- czytelność i prostota, zarówno dla banków jak i inwestorów, w zrozumieniu a) interakcji z właściwymi zasadami pomocy państwa oraz dyrektywy o działaniach naprawczych oraz restrukturyzacji i uporządkowanej likwidacji (dyrektywy BRRD) oraz b) danych i mechanizmów leżących u podstaw spółki zarządzającej aktywami;

- zwiększoną wiarygodność inicjatywy przy jednoczesnym zapewnieniu, że w fazie tworzenia przestrzegany będzie odpowiedni proces;

- niższe koszty finansowania i większą sprawność operacyjną;

- masę krytyczną zarówno po stronie podaży, jak i popytu, która pomogłaby w przyspieszeniu procesu naprawy bilansów banków.

Można byłoby zaoferować formalne wsparcie publiczne w postaci spółki zarządzającej aktywami finansowanej przez Unię Europejską (najlepszym rozwiązaniem byłaby spółka z „segmentami” według klas aktywów). Pomoc publiczna mogłaby być wykorzystana do zapewnienia kapitału (powiedzmy, do 8 proc. jej łącznej siły nabywczej), który następnie przyciągnie finansowanie prywatne.

W hipotetycznym przykładzie spółka mogłaby nabyć do jednej czwartej łącznych zaległych kredytów zagrożonych (około 250 mld euro) i mogłaby zostać dokapitalizowana do wysokości 20 mld euro. Organy nadzorcze wymagałyby, aby banki o wskaźnikach kredytów zagrożonych powyżej danego progu (np. 7 proc.) przekazały określone aktywa do spółki zarządzającej aktywami.

Wymagałoby to ujednolicenia danych [o aktywach zagrożonych – przyp. tłum] według wcześniej uzgodnionych formatów (które mógłby dostarczyć EBA). Rozwiązanie musi być zgodne z dyrektywą BRRD i zasadami pomocy ze strony państwa. Ponadto powinno ono unikać wszelkiego podziału ryzyka odziedziczonych aktywów.

Proces tworzenia spółki zarządzającej aktywami byłby następujący:

Po pierwsze stres-testy (testy warunków skrajnych) wykorzystuje się w celu zidentyfikowania całkowitej puli potencjalnej pomocy państwa dla każdego banku. Takie testy mogą przyjmować wiele form, począwszy od pełnej oceny bilansu w kontekście kompleksowych niekorzystnych scenariuszy makroekonomicznych, po bardziej ukierunkowane oceny, takie jak oddziaływanie rosnących rezerw w celu osiągnięcia docelowych poziomów cen rynkowych w warunkach skrajnych na przestrzeni trzech lat. Test warunków skrajnych może również, w pojedynczych przypadkach, wskazać na potrzebę natychmiastowej uporządkowanej likwidacji ‒ na przykład dla banków bankrutujących w scenariuszu bazowym ‒ i natychmiastowej rekapitalizacji (warunkowej) dla innych banków. Na przykład test warunków skrajnych mógłby służyć do identyfikacji niedoboru kapitału w stosunku do minimalnych wymogów kapitałowych (Filar 2).

Pula pomocy państwa obliczona w teście warunków skrajnych ustala teoretyczną kwotę pomocy państwa, która byłaby dopuszczalna dla ostrożnościowej rekapitalizacji każdego banku. Z kolei taka teoretyczna pula pomocy państwa określałaby, ile pomocy państwa można wykorzystać w celu ułatwienia transferu kredytów zagrożonych i byłaby równa różnicy między aktualnymi cenami rynkowymi a rzeczywistą wartością ekonomiczną.

Następnie przeprowadzana jest ocena rzeczywistej wartości ekonomicznej w stosunku do aktualnych cen rynkowych i banki transferują określone uzgodnione segmenty swoich kredytów zagrożonych do spółki zarządzającej aktywami według realnej wartości ekonomicznej, po przeprowadzeniu przez nią badania przedinwestycyjnego, tzw. due diligence, wraz z pełnymi zbiorami danych dostępnymi dla potencjalnych inwestorów. Transfer aktywów do spółki zarządzającej aktywami w pierwszej kolejności uderzy w istniejących akcjonariuszy w tym znaczeniu, że wartość księgowa netto kredytów zagrożonych jest wyższa niż cena, po której następuje transfer do tej spółki. Może temu towarzyszyć proces zarządzania zobowiązaniami oraz częściowa konwersja zobowiązań na instrumenty kapitałowe (tzw. bail-in), na zasadach udzielania pomocy państwa określonych przez Komisję Europejską.

W momencie transferu do spółki zarządzającej aktywami bank ponosi straty równe możliwej różnicy pomiędzy wartością księgową i rzeczywistą wartością ekonomiczną.

W celu zapewnienia, aby banki zatrzymały część ryzyka i uniknęły problemów związanych z pokusą nadużycia, można by zidentyfikować mechanizmy zwrotu środków ex post z banku, gdyby cena oparta na rzeczywistej wartości ekonomicznej nie została ostatecznie osiągnięta na rynku w określonych ramach czasowych.

Zwrot środków nie polegałby na jakimkolwiek zwrocie aktywów do bilansów banków. Aktywa te są nieodwołalnie przeniesione w momencie sprzedaży. Zamiast tego zwrot ten miałby formę równoległej emisji warrantów akcyjnych dla rządów krajowych w czasie sprzedaży aktywów do spółki zarządzającej aktywami, z ceną realizacji, która byłaby uruchamiana, gdyby ostateczna cena sprzedaży była niższa niż rzeczywista wartość ekonomiczna. Emisja warrantów ma na celu ograniczenie ryzyka skutecznego sparaliżowania banków poprzez niemożliwy do przewidzenia potencjalny dołek kapitałowy do momentu ostatecznej sprzedaży aktywów.

Spółka zarządzająca aktywami ustaliłaby ramy czasowe (np. trzy lata) sprzedaży aktywów według rzeczywistej wartości ekonomicznej. Jeśli ta wartość nie zostanie osiągnięta, bank będzie musiał przyjąć na siebie pełne skutki cen rynkowych, w razie konieczności pokryte przez warranty realizowane przez rząd krajowy jako pomoc państwa, ze wszystkimi obwarowaniami, które temu towarzyszą.

Warranty zatrzymują część ryzyka w bankach, a z uwagi na fakt, że są emitowane dla rządów krajowych, zapewniają również, że kapitał spółki zarządzającej aktywami jest w pełni chroniony, zaś wszelkie ostateczne koszty muszą ponieść akcjonariusze oraz, jeśli jest to konieczne, rządy krajowe. Zgodnie z celem rzeczywista wartość ekonomiczna powinna odzwierciedlać wyłącznie usunięcie niedoskonałości rynku, i stąd wszelka poprawa cen z powodu zwiększonego zaufania lub wzrostu gospodarczego przysługuje spółce zarządzającej aktywami.

Realistyczne rozwiązanie unijne

Propozycja utworzenia spółki zarządzającej aktywami jest próbą zmierzenia się z faktem występowania nieprawidłowości na rynku wtórnym kredytów zagrożonych. Uwzględnia ona kwestie asymetrii informacji i okresowych problemów z wyceną w sposób, który naszym zdaniem, jest zgodny z istniejącymi zasadami udzielania pomocy państwa i uporządkowanej likwidacji, bez jakiegokolwiek podziału ryzyka pomiędzy państwa członkowskie UE.

Propozycja naraża akcjonariuszy na straty ekonomiczne, ale oferuje zdolnym do prowadzenia działalności bankom szansę szybkiego usunięcia trudnych kredytów z bilansów po efektywnej cenie rozliczenia, zakładając jednakże zwrot środków przez bank jeśli ta cena nie zostanie faktycznie osiągnięta. Zwrot środków w formie warrantów dla rządów krajowych redukuje zagrożenie ze strony wiszących niczym miecz Damoklesa zobowiązań warunkowych i pozwala uniknąć jakiegokolwiek podziału obciążeń między krajami EU ‒ w razie konieczności dokapitalizowanie jest sprawą państwa członkowskiego. Sprawniejszy rynek wtórny kredytów zagrożonych ułatwia również organom nadzoru wywieranie presji na banki w zakresie zredukowania portfela kredytów zagrożonych, a w przypadku, jeśli te banki nie są rentowne na efektywnych warunkach rynkowych, przyspiesza ich zejście z rynku.

Unijne rozwiązanie kwestii kredytów zagrożonych – w postaci jednej spółki zarządzającej aktywami lub planu działań dla takich krajowych spółek – stwarza jasną sytuację dla inwestorów, ogranicza koszty finansowania i może stworzyć masę krytyczną podaży i popytu kredytów zagrożonych w celu dalszego usprawniania rynku. Rozwiązanie to, jako kluczowy krok w procesie naprawy sektora bankowego UE, usunie główną przeszkodę stojącą na drodze ożywienia gospodarczego w całej Unii Europejskiej.

Piers Haben jest dyrektorem ds. nadzoru w EBA.

Mario Quagliariello jest szefem działu analizy ryzyka w EBA.

Opinie wyrażone w niniejszym artykule są poglądami autorów i nie muszą odzwierciedlać opinii instytucji, dla której pracują.