Same rynki wschodzące nie uciągną światowej gospodarki

Kraje uprzemysłowione nalegają na kraje z rynkami wschodzącymi, aby nie stosowały interwencji walutowych i ograniczały nadwyżki handlowe, bo uderza to w ich popyt - zauważa Raghuram Rajan, prezes Banku Rezerw Indii, wyróżniony tytułem najlepszego bankiera centralnego roku 2014. Nie chcą zarazem dostrzec wpływu, jaki polityka pieniężna krajów rozwiniętych wywiera na inne kraje.

Raghuram Rajan, prezes Banku Rezerw Indii (CC BY-NC-SA World Economic Forum)

CentralBanking.com: Objął pan stanowisko prezesa Banku Rezerw Indii (RBI) w trudnym momencie we wrześniu 2013 roku. Czy stawiał pan jakieś warunki zanim przyjął tę posadę i jak oceniłby pan stopień realizacji przyjętych przez siebie najpilniejszych celów?

Raghuram Rajan: Przy takim stanowisku nie stawia się warunków. Aczkolwiek, dobrze rozumiałem się z ministrem finansów Palaniappanem Chidambaramem i premierem Manmohanem Singhiem. Wiedzieliśmy, że z czasem będziemy musieli wypracowywać konieczne rozwiązania. W tamtym momencie na rynkach finansowych panowało spore zamieszanie. Rupia oraz giełda spadały. Było wiele obaw, że sytuacja gospodarcza jest napięta, bo deficyt na rachunku obrotów bieżących Indii był wysoki. Ta obawa była prawdopodobnie przesadzona, istniała jednak wyraźna potrzeba, aby szybko odbudować zaufanie rynków finansowych oraz przywrócić stabilność kursu walutowego.

Takie były uwarunkowania kiedy obejmowałem stanowisko. Postanowiłem przede wszystkim, że zamiast podejmować próby bezpośredniej stabilizacji kursu rupii poprzez interwencje walutowe, przekonamy inwestorów, że wartość rupii w długim terminie będzie zachowana. Oznaczało to, że trzeba uporać się z inflacją. A kiedy opanujemy inflację, również inne problematyczne kwestie znajdą swoje rozwiązanie.

Wkrótce po objęciu stanowiska określiłem jakie działania podejmiemy, żeby stworzyć bardziej klarowne ramy polityki pieniężnej. Mieliśmy skoncentrować się na obniżeniu inflacji mierzonej wskaźnikiem cen towarów i usług konsumpcyjnych. Chcieliśmy też wprowadzić inne reformy strukturalne, żeby uspokoić nieco rynki finansowe. Patrząc wstecz, wydaje się, że ta polityka zadziałała. Jednym z jej elementów było szybkie uplasowanie na rynkach światowych dużej ilości dolarowych obligacji, co pokazało, że mamy zdolność pozyskiwania pieniędzy w razie potrzeby. Nie potrzebowaliśmy tych pieniędzy, nie było bezpośredniej konieczności ich zgromadzenia i przeznaczyliśmy je od razu na rezerwy. Jednakże dobrze było pokazać światu, że mamy zdolność pozyskania finansowania z rynków.

Jak w pańskiej opinii RBI radzi sobie z tym, co niektórzy nazywają ciągłym dylematem „albo wzrost gospodarczy albo [niska-przyp. tłum.] inflacja”?

Jest to bardziej opis pochodzący z zewnątrz niż z wewnątrz RBI. Mam nadzieję, że dowiedliśmy – również ludziom w rządzie – że bez obniżenia inflacji, nie można wytyczyć ścieżki zrównoważonego wzrostu. W moim mniemaniu RBI oraz rząd zgadzają się w tej kwestii. Musimy obniżyć inflację, a to wymaga kilku instrumentów. Polityka pieniężna jest jednym z nich, ale oczywiście kluczowe dla obniżenia inflacji w Indiach są również polityka fiskalna oraz działania po stronie podaży, w celu zwiększenia produkcji, a także polityka rolna. Mamy nadzieję, że uruchomienie wszystkich tych instrumentów pozwoli nam osiągnąć cel, który sobie postawiliśmy, tj. inflacja nie wyższa niż 6 proc. przed końcem 2015 roku.

Pański poprzednik przyznał, że z perspektywy czasu, prowadzone kilka lat temu zaostrzanie polityki „drobnymi kroczkami” w celu rozwiązania problemów związanych z inflacją było zbyt powolne. W międzyczasie, MFW wezwał RBI do przyspieszenia działań zmierzających do zaostrzenia polityki pieniężnej. Co was powstrzymuje – czy jest to brak wpływu stóp procentowych na ceny żywności?

Obserwatorzy z zewnątrz nie rozumieją naszej gospodarki wystarczająco dobrze. Tak więc ich rady nie są tak przydatne jak mogłyby się wydawać. Przy dość słabym popycie w gospodarce, kluczowym pytaniem jest: „Czy da się uzyskać więcej korzyści poprzez dalsze osłabienie gospodarki, jakie będzie miało miejsce przy zaostrzeniu walki z inflacją?”

Ponadto, przy stosunkowo dużych napięciach w systemie finansowym, trzeba ostrożnie podchodzić do rad typu: „zastosujmy sposób [Paula] Volckera” i radykalnie podnieśmy stopy procentowe, bo to skutecznie zabije inflację. Problem w tym, że może to potencjalnie zabić również gospodarkę, a w Indiach, w przeciwieństwie do Stanów Zjednoczonych, nie dysponujemy 500 miliardami dolarów na ratowanie systemu finansowego.

Trzeba zatem zachować ostrożność słuchając rad osób, które nie do końca przemyślały szczegóły proponowanych rozwiązań. My wierzymy, że przy obecnym poziomie stóp procentowych i braku wstrząsu jesteśmy na ścieżce dezinflacji, która jest rozsądna biorąc pod uwagę napięcia w gospodarce. To doprowadzi nas do 6 proc. inflacji przed końcem 2015 r. Jeśli pomyliliśmy się w obliczeniach, to dokonamy poprawek.

Czy problemy Indii są faktycznie wynikiem zapowiedzi Rezerwy Federalnej o stopniowym zmniejszaniu skali, a następnie faktycznego zmniejszenia skali skupu papierów skarbowych?

Wydarzenia z maja 2013 r. były dla nas dzwonkiem alarmowym. Decyzja Fed przyszła po tym jak Indie dokonały znaczącego zakupu złota, co pogłębiło nasz deficyt na rachunku obrotów bieżących. Zakupy złota miały miejsce w kwietniu i maju 2013 r. i były wyjątkowo duże. Zostaliśmy zaskoczeni przez oświadczenie Rezerwy Federalnej w momencie, kiedy byliśmy w pewnym sensie najmniej przygotowani na zacieśnienie na rynkach finansowych. Dokonaliśmy koniecznych dostosowań, tak, że kiedy w styczniu 2014 r. Fed znów zaczął mówić o zmniejszaniu skali skupu aktywów, Indie były na to stosunkowo dobrze przygotowane w porównaniu z innymi rynkami wschodzącymi. Biorąc pod uwagę wydarzenia polityczne w kraju (wybór Narendry Modiego na premiera w maju 2014 r.), zaufanie do gospodarki Indii jest dużo większe niż wcześniej. Oczywiście musimy kontynuować naszą pracę.

Czy to, w jaki sposób banki centralne świata uprzemysłowionego jednostronnie zmieniają swoją politykę pieniężną rzeczywiście stanowi problem?

Problemem ze zmianami polityki pieniężnej przez banki centralne w krajach rozwiniętych jest powstająca wówczas niepewność. Zmiany zachodzą w momencie, który wybierają banki centralne krajów uprzemysłowionych. Może to nastąpić w czasie, który nam nie odpowiada. Oczywiście, istnieje stara mantra „pozwól kursowi walutowemu działać i to cię ochroni”. Ta rada nie ma żadnej wartości. Wiele wschodzących rynków nie jest chronionych – niezależnie od polityki, którą prowadzą i tak będą miały problem, gdy coś istotnego zdarzy się na rynkach światowych. To powoduje, że musimy dostosowywać się do uwarunkowań wyznaczanych przez kogoś innego. Nie mówię, że w maju 2013 r. nasza sytuacja była dobra – nie była dobra i dlatego musieliśmy zareagować. Ale nawet gdybyśmy byli w lepszej sytuacji, i tak musielibyśmy się dostosować.

Pytanie brzmi: „Czy jest to racjonalne?” W odpowiedzi pada pytanie: „Czy kraje uprzemysłowione powinny zmieniać swoja politykę zgodnie z potrzebami rynków wschodzących – czy jesteś na tyle arogancki by twierdzić, że tak powinno być?” Odpowiedź brzmi oczywiście: „Raczej nie, ale czy rynki wschodzące powinny zawsze dopasowywać swoje potrzeby do żądań krajów uprzemysłowionych?” Z pewnością niektóre kraje uprzemysłowione proszą rynki wschodzące o dopasowanie swojej polityki do swoich potrzeb. Chodzi tu szczególnie o interwencje walutowe. Rządy innych krajów mówią: „Nie interweniujcie na rynku walutowym, ponieważ szkodzi to naszemu popytowi”. Lub „Nie twórzcie dużych nadwyżek handlowych, gdyż szkodzi to naszemu popytowi, zacznijcie je ograniczać”. Czy nie jest to przykład proszenia innych krajów o dopasowanie polityki do wymagań gospodarki globalnej?

Lepszym sposobem na sprawdzenie czy polityka jest racjonalna jest zapytać, czy polityka ta szkodzi reszcie świata bardziej niż pomaga krajowi, który ją stosuje. Jeśli tak, to należy unikać takiej polityki. Chodzi mi o to, że w świecie, w którym wszyscy mamy na siebie wzajemny wpływ, każdy ma swoje obowiązki, nie tylko rynki wschodzące.

Jakie konkretne działania mogą rzeczywiście zostać podjęte?

Fakt, że zaczęliśmy podnosić te kwestie uświadomił bankom centralnym na całym świecie oraz decydentom, że istnieje efekt rozprzestrzeniania się i państwa muszą brać go pod uwagę. Podniosło to też poziom świadomości w organizacjach międzynarodowych. MFW niedawno zasugerował, że zamierza zbadać te polityki, nie z zamiarem jednostronnego ich poparcia, ale aby spróbować sprawdzić czy w ostatecznych rozrachunku są one korzystne. Jest to duża zmiana w porównaniu z tym co było na początku roku i jest to wspaniałe. Uwrażliwienie jakie taka dyskusja wzbudza w bankach centralnych sprawi, że będą myślały o znaczeniu polityki i czy jest ona pomocna w innych częściach świata. Nie mam wątpliwości, że państwa i tak będą robiły to, co przede wszystkim leży w ich własnym interesie. Jednak z biegiem czasu będziemy potrzebowali trochę więcej nakierowania na globalne interesy. Mam wrażenie, że kiedy zainicjujemy tę debatę to znajdziemy właściwą drogę w tym kierunku.

Więc debata i namacalne dowody mogą zaowocować tym, że nawet takie banki centralne jak Rezerwa Federalna będą w przyszłości brały pod uwagę efekty jakie jej decyzje wywierają na resztę świata?

To nie jest problem wyłącznie rynków wschodzących. Co jest dziś problemem strefy euro? Stoi ona przed problemem funkcjonowania co najmniej w warunkach dezinflacji, niektórzy mówią, że bliskich deflacji, i powinna się bardziej poluzować. Jednak w porównaniu do przeszłości, polityka strefy euro jest bardzo, bardzo łagodna. Stopy procentowe są bliskie zeru, co powoduje, że mówi się o wejściu w stopy ujemne. Dlaczego więc łagodna polityka wydaje się być restrykcyjna? Ponieważ wszyscy inni prowadzą politykę jeszcze łagodniejszą. Roznoszenie się skutków działań najważniejszych banków centralnych można zaobserwować nawet wśród krajów uprzemysłowionych. Spoglądając na dezinflację strefy euro widać, że spora jej część spowodowana jest kursem walutowym. Kurs walutowy jest zbyt silny biorąc pod uwagę sytuację gospodarczą strefy euro. Dlaczego jest on tak silny? Czy nie dlatego, że polityka pieniężna gdzie indziej jest jeszcze łagodniejsza?

Tak więc w świecie, gdzie popyt jest słaby i polityka pieniężna nie ma na niego dużego wpływu, efektem polityki pieniężnej może być bardziej zmiana popytu poprzez kurs walutowy niż tworzenie popytu poprzez wzrost akcji kredytowej i krajowy przepływ kredytu. Zatem wracamy do lat 30-tych XX wieku, do świata w którym kraje na wyścigi dewaluują swoje waluty. Wtedy było prześciganie się w dewaluowaniu. Teraz do tego samego może doprowadzić prześciganie się w luzowaniu monetarnym. Jeśli prześciganie się w luzowaniu monetarnym nie niosłoby za sobą konsekwencji, to w porządku. Jednak takie konsekwencje istnieją.

Strefa euro doświadcza zatem podobnego problemu jak rynki?

Tak, ma podobny problem, jaki mają rynki wschodzące – duży napływ kapitału. Napływ pieniędzy z zagranicy może obniżyć rentowności [obligacji-przyp. tłum.] i podnieść ceny aktywów, ale prowadzi również do wzrostu kursu walutowego. To tworzy dodatnie sprzężenie zwrotne – pieniędzy napływa coraz więcej, gdyż zwroty z inwestycji zagranicznych inwestorów rosną na skutek rosną także z powodu umacniającego się kursu walutowego.

Czy instytucje międzynarodowe takie jak MFW panują nad sytuacją?

Moje zaniepokojenie sytuacją jest spowodowane narastającymi nierównowagami w sektorze finansowym i tym, że cykl finansowy wyprzedził cykl gospodarczy. Powstające problemy powodowane są nie tyle przez wzrost akcji kredytowej, który jest stosunkowo umiarkowany na rynkach uprzemysłowionych i dużo silniejszy na rynkach wschodzących, co przez ceny aktywów spowodowane podejmowaniem ryzyka finansowego itd.

Niestety, wielu ekonomistów nie wyciągnęło wniosków z wielkiego kryzysu finansowego. Nadal nie zwracają wystarczającej uwagi na sektor finansowy. Kryzysy sektora finansowego nie są łatwe do przewidzenia. Ryzyka narastają do momentu, w którym – bum! – uderzają w gospodarkę. Nie jest to więc tak, jak w przypadku wzrostu gospodarczego, gdzie bezrobocie jest wskaźnikiem o charakterze bardziej ciągłym. W tej chwili obserwujemy korzystne wskaźniki bezrobocia i niski poziom inflacji. I zdaje się, że jest dużo miejsca manewru w polityce gospodarczej. Istnieje obawa, że banki centralne ograniczą tę przestrzeń i doprowadzą do załamania na rynkach finansowych. Tego się obawiam. Niektórzy ekonomiści nie dostrzegają, że globalne ryzyko narasta. Grozi nam kolejny krach w momencie, kiedy świata nie będzie stać na poniesienie jego kosztów.

Czy banki centralne przyczyniają się do tego?

Nasz problem polega na narastającym ryzyku załamania cen aktywów, które może przebiec na wiele sposobów. Język, jaki tutaj słyszymy, jest typowy dla hazardu. Inwestorzy mówią: „Nadal będziemy obracać [aktywami], bo banki centralne są chętne do zapewnienia łatwych pieniędzy i widać napływ tych łatwych pieniędzy również w najbliższej przyszłości”. Historia się powtarza. Dodają: „Wycofam się zanim wszyscy inni się wycofają”. Zawierają transakcje, mimo że wiedzą co się stanie gdy wszyscy będą próbować zamknąć pozycje w tym samym momencie. Jeśli do tego dojdzie, to rynek stanie się bardzo niestabilny. Prawdą jest, że do załamania może nie dojść jeśli znajdziemy sposób, aby stopniowo doprowadzić do całkowitego odwrócenia sytuacji. Ale to stoi pod wielkim znakiem zapytania.

Co pan sądzi o staraniach w celu zreformowania regulowania systemu finansowego poprzez regulację Bazylea III i proces G-20?

Rozwiązaliśmy niektóre z kwestii jakie przed nami stały. Podstawowym problemem jest jednak to, że ryzyko w systemie finansowym obniża się wraz ze spadkiem zmienności cen, a łagodna polityka banków centralnych jest bardzo dobrym instrumentem służącym redukowaniu zmienności cen. Obserwujemy bardzo łagodną politykę pieniężną, a więc zmienność cen i mierzone ryzyko w regulowanym sektorze też powinny być niskie. Z kolei, duża część ryzyka może znajdować się poza podmiotami, które podlegają ściślejszym regulacjom. Nie zrobiliśmy wiele w sprawie systemu parabankowego. Zwykłe fundusze emerytalne i fundusze inwestycyjne mogą brać na siebie tego rodzaju ryzyka. I to mnie martwi.

RBI posiada jedne z największych na świecie rezerw walutowych, 315 miliardów dolarów w aktywach. Musi to pociągać za sobą dość wysoki koszt utrzymywania rezerw. Jakie działania są podejmowane w celu jego minimalizacji, czy może nie jest to szczególnym problemem?

Taki jest koszt w przypadku gdy waluta nie jest walutą rezerwową. Jest to koszt bycia rynkiem wschodzącym. Trzeba utrzymywać duże rezerwy i finansować dług różnych innych krajów, po prostu dlatego, że brak tych rezerw jest niezwykle kosztowny. Jest to też kwestia zaufania. Więc tak, istnieje koszt utrzymania rezerw, i nie, nie chcemy, aby był on zbyt wysoki. Jednym z powodów dla których szerzej otwieramy możliwości przepływu kapitału jest to, żeby pieniądze mogły odpływać wtedy gdy następuje napływ kapitału. W innych krajach, w przypadku których w ogóle nie ma barier w przepływie kapitału, osoby prywatne gromadzą aktywa w innych krajach kiedy do kraju napływa kapitał. W Indiach, gdzie przepływy kapitału są ograniczone, osoby prywatne nie mogą gromadzić kapitału za granicą, więc musi to robić bank centralny. Jednak, kiedy ciąży na nas presja gromadzenia i nabywania stosunkowo mało produktywnych aktywów, może powinniśmy w zamian pozwolić naszym obywatelom na nabywanie zagranicznych aktywów. To jest celem polityki makroostrożnościowej, ponieważ wahania kursu walutowego powodowane zmianą w postrzeganiu ryzyka w kraju mogą być dla nas zbyt duże biorąc pod uwagę sytuację gospodarczą. Tak więc tworzymy potrzebne nam zasoby, jednak nie mamy zamiaru tworzyć wielkich zapasów.

Czy zajęcie się nierównowagą spadnie na długą metę bardziej na sektor prywatny wraz z rozwojem rynków?

Tak, zamierzamy pozwolić sektorowi prywatnemu na przeprowadzenie potrzebnych zmian. Zmiany kursów walut krajów uprzemysłowionych były mniej chwiejne niż zmiany kursów walut rynków wschodzących. Tak więc, naszym zamiarem jest dążenie do takiej zmienności, która z biegiem czasu cechuje kraje uprzemysłowione. Nie sądzę jednak, że stanie się to z dnia na dzień. Jak już mówiłem, to jest proces. Musimy rozwinąć nasze rynki, sprawić, że będą głębsze i bardziej płynne oraz musimy wypracować odporność naszej gospodarki realnej. I osiągniemy to. Zasadniczą kwestią jest jednak to, że nie mamy zamiaru tworzenia masywnych zapasów obcych aktywów jak robią to inne rynki wschodzące.

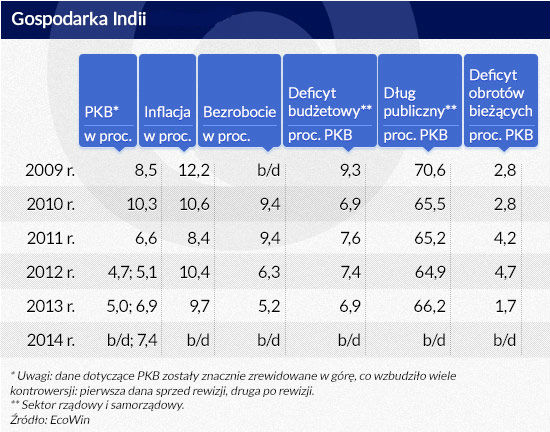

Infografika DG

Rozmawiał Christopher Jeffery

Raghuram Rajan jest prezesem Banku Rezerw Indii. Był głównym ekonomistą Międzynarodowego Funduszu Walutowego. Jest autorem wydanej w Polsce książki pt. „Linie uskoku”.

Tłumaczenie i publikacja za zgodą wydawcy CentralBanking.com

Raghuram Rajan, prezes Banku Rezerw Indii (CC BY-NC-SA World Economic Forum)

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.