Loty na stojąco zapowiadał 10 lat temu szef tanich linii Ryanair. Nic z tego nie wyszło – upychanie ludzi w samolotach jak w tokijskim metrze nadal pozostaje tylko wizją. Sposób rozumowania Mike’a O’Leary’ego przydaje się jednak w gdybaniach o inflacji, która kiedyś bywała zmorą, a dziś prawie jej nie ma.

Inflacja, czyli uporczywy wzrost cen, a z drugiej strony utrata wartości przez pieniądz, to proces i fenomen towarzyszący ludziom od zarania wymiany. Za miarę mogły służyć muszelki, znakomite były monety z kruszców, świetnym materiałem jest papier, na którym drukują często liczbę „100”, choć równie dobrze wypisać można znacznie więcej.

Czekając na wzrost… cen

Mądrale z Zimbabwe umieścili więc na swoim banknocie 100 000 000 000 000, tj. sto bilionów, ale i ten rekord może dać się pobić. Nie wolno zatem ustawać w powtarzaniu, że niezależnie od podstawowej przyczyny (za dużo pieniądza w obiegu, rosnące koszty, czy struktura produkcji inna niż potrzeby i zachcianki ludzi), inflacja jest schorzeniem głów nieodpornych na mrzonki i wymysły.

Dla porządku – zastrzeżenie, że w ekonomii praktycznie nie ma zjawisk jednoznacznych. W przypadku inflacji wzrost cen w granicach 2 proc. rocznie uznawany jest obecnie za akuratny lub wręcz dobroczynny. Unikamy natomiast inflacji dorodniejszej, lękamy się kilkunastoprocentowej, a boimy się jak ognia tej jeszcze wyższej.

Odsetki od lokat bankowych są niemal niezauważalne, a w niektórych państwach za złożenie pieniędzy trzeba bankom zapłacić.

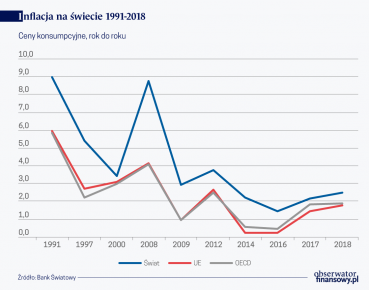

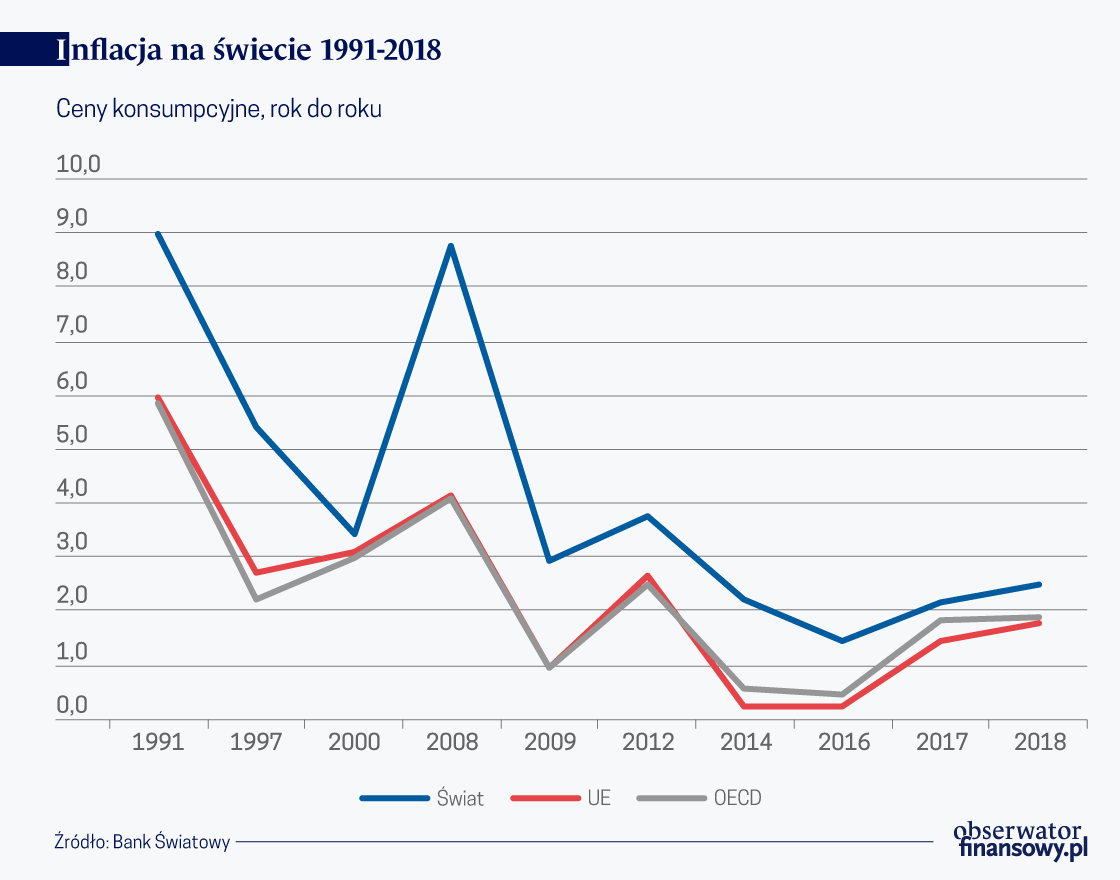

Ostatnimi czasy żyjemy jednak bez lęku przed cenami, choć mocno zdziwieni. Przyzwyczajeni, że rozumiemy bardzo wiele i coraz więcej, nie za bardzo jednak wiemy, co u diaska z tą inflacją? Przez ostatnią dekadę bogaty kawał świata wyczekuje tej dobrej, bo niskiej, jak ożywczego deszczu, ponieważ statystyczne miary cen stoją w miejscu lub wręcz spadają. Dochodzi do tego, że odsetki od lokat bankowych są jak niezauważalny plankton, a w niektórych państwach za złożenie pieniędzy trzeba nawet bankom zapłacić. Są jednak podejrzenia, że inflacja jest i wygrywa swe melodie, tyle że na inną niż kiedyś nutę.

Ceny kwantowe

W zgodzie z pewną osobliwą cechą wraz z wiekiem lepiej pamięta się fakty z dalekiej przeszłości, niż te z wczoraj. Wiadomo zatem bez pudła, że 50 lat temu kostka masła ważyła 250 g i kosztowała 17,50 ówczesnych złotych. Dziś kostki są różne, z reguły lżejsze niż ćwierć kilo, i ceny rozmaite – nie do porównania w sklepie. Podobnie bywa z tabliczkami czekolady, batonami, czy waflami.

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/ceny-wielu-towarow-nie-zmieniaja-sie-tak-jakby-chcieli-ekonomisci/

W niektórych sieciowych sklepach z odzieżą dla niedorostków i niedawnych małolatów od podziału na spodnie, bluzki, a jeszcze gdzie indziej – kurtki, ważniejszy jest porządek cenowy. Są w nich działy z każdym ciuchem po 19,99 zł, jest wszystko za 39,99 zł, następnie sekcja ubiorów za 69,99 itd.

Wynalazek ten ma już swoją specyficzną nazwę „cenotwórstwa kwantowego” (quantum pricing). Chodzi z grubsza o to, że kwanty mogą istnieć w różnych stanach i miejscach jednocześnie. Producenci odzieży projektują od razu z myślą o konkretnych cenach sprzedaży danych wyrobów. Jeśli rosną koszty produkcji, to nie muszą zmieniać swoich cen „kwantowych”, bo mogą obniżyć jakość lub zmienić tkaniny na pośledniejsze i w ten sposób utrzymać (kosztem klientów) wpływy na dotychczasowym poziomie, mimo że koszty wzrosły.

Sztuczki na wadze

Kuglowanie wagą, ilością, czy wielkością produktów, rozwiązania w rodzaju quantum pricing lub pomysły latania samolotem na stojąco są przejawem starych jak świat manipulacji mających na celu utrzymanie klienta w przekonaniu, że dużo wokół zmienia się na gorsze, ludzie się starzeją, słońce świeci jakoś dziwnie, ale „Za to ceny u nas, proszę Państwa, stoją w miejscu”.

Czy pomysłowość i chciwość sprzedawców może mieć skutek makroekonomiczny? Zapewne ma, choć nie wiadomo, jak duży. Co ciekawe, sztuczki na wadze i podobne, w celu utrzymania ceny jednostkowej w miejscu, zaczynają być rozpatrywane na poważnie. Uczynił to ostatnio Bank Rozrachunków Międzynarodowych (Bank for International Settlements), czyli coś jak bank centralny banków centralnych, instytucja ciesząca się niekwestionowanym autorytetem.

W raporcie rocznym banku z 30 czerwca 2019 r. władze BIS piszą: „Zgoda na zmniejszanie marż własnych to niejedyny sposób, w jaki firmy mogą reagować na wzrastające, jednostkowe koszty pracy. Mają do dyspozycji alternatywę w postaci obniżenia jakości lub składu swojego produktu albo obniżkę innych kosztów. W pewnych sektorach, takich jak sprzedaż detaliczna odzieży, coraz częściej uciekają się na przykład do „quantum pricing”. (…) Jest to ilustracja tego, jak polityki cenowe (i marketingowe) części sektora przedsiębiorstw mogą stawać się daleko bardziej złożone niż zakłada się w modelach makroekonomicznych głównego nurtu”.

Mydlenie oczu

Przemiany społeczno-ekonomiczne zmieniły relacje pracodawcy-pracownicy na korzyść tych drugich. W efekcie tzw. siła robocza staje się dobrem coraz to mniej elastycznym (czytaj: podatnym na pomiatanie) niż dawniej.

Gdy popyt słabnie, firmy próbują utrzymać marże poprzez redukcję kosztów, w tym kosztów pracy.

Proces utraty elastyczności wydaje się nie słabnąć, co musi mieć konsekwencje ekonomiczne. Gdy kończy się okres prosperity i popyt słabnie, firmy mogą próbować utrzymać marże (zyski) poprzez redukcję kosztów, w tym kosztów pracy. Gdy nie udaje się uzgodnić obniżki płac, trzeba zwalniać.

Co bystrzejsze firmy unikają zawsze kłopotliwych zwolnień, uciekając się do mydlenia oczu klientom. Udają po prostu, że ich kostka masła zawsze ważyła 200 gramów, choć sporo ludzi pamięta, że kiedyś miała 250 gramów.

Cicha inflacja

Stosowany jest też inny sposób z tej samej palety. Nie trzeba zwalniać, ponieważ można zwiększyć tempo i wydajność pracy w firmie. Pracodawcy mogą także odchodzić od sztywnych godzin: jest praca, to dni robocze są dłuższe, nie ma – krótsze. Pracownicy bardzo tego nie lubią. Alexandre Mas (Princeton) i Amanda Pallais (Harvard) twierdzą („Valuing Alternative Work Arrangements”, American Economic Review, 2017), że przeciętny pracownik jest skłonny zrezygnować nawet z 20 proc. swego wynagrodzenia, byle uniknąć takiego reżimu pracy.

Skutek jest taki, że 40 lat temu w czasie boomu wydajność rosła, a w czasach trudnych spadała. Dziś jest na odwrót. W obecnych realiach im cięższe czasy, tym szybciej i sprawniej zbierać się trzeba przy warsztacie. Wydaje się ponadto, że w porównaniu z przeszłością po stronie konsumencko-pracowniczej jest niby coraz lepiej, ale jak przychodzi co do czego, to i kij się znajdzie, i pałka.

Luzowanie zamieszało w głowach

W podejściu bardziej generalnym uzasadnione są zapewne gdybania, że fenomen uporczywej inflacji może mieć sporo wspólnego z praktykami kreatywnego cenotwórstwa, które mają przekonywać nabywców, że ceny stoją w miejscu choć w przeliczeniu na stałą jednostkę, np. wagę – rosną. To jednak raczej nie jest najważniejsza składowa problemu.

Inflacji nie wywołało także pokryzysowe zalewanie Zachodu nowymi pieniędzmi. Uporczywie niska inflacja, a gdzieniegdzie długie okresy deflacji, czyli spadku ogólnego poziomu cen, to fenomen, który nie doczekał się jeszcze wyjaśnienia uzgodnionego przez ogół ekonomistów.

Sporo zamieszała w głowach agresywna polityka monetarna największych banków centralnych świata (Fed, ECB, BoJ, BoE), które przez wiele lat po „kryzysie 2008” zwiększały podaż pieniądza, zalewając rynki tzw. płynnością w ramach wielkich fal luzowania ilościowego (Quantitative Easing – QE).

Wydawało się, że zadziała święta niemal zasada, że więcej pieniądza w obiegu bez uzasadnienia we wzroście podaży lub obniżeniu tempa obrotu pieniężnego (np. w wyniku chowania pieniędzy w materacach), musi skończyć się inflacją. A ta, mimo masywnych operacji QE, nie nadeszła.

W wyjaśnieniach tego odstępstwa od długiej reguły zwraca się uwagę na wyraźne zmniejszenie lub wręcz zahamowanie akcji kredytowej banków w okresie ostatniego kryzysu. Zaprzestanie udzielania nowych pożyczek może mieć źródło po stronie banków (brak funduszy) lub ich klientów (bieżące trudności finansowe lub obawy co do perspektyw rynkowych).

Nowych kredytów jest coraz mniej, więc kreacja pieniądza słabnie.

W ujęciu makroekonomicznym to jednak banki komercyjne są głównym źródłem kreacji pieniądza powstającego właśnie w wyniku udzielanych pożyczek. Nowych pożyczek coraz mniej, więc kreacja słabnie. Proces hamowania kreacji monetarnej nasila się również poprzez wycofywanie części pieniędzy w wyniku spłacania przez klientów wcześniej udzielonych kredytów i pożyczek. Teza brzmi, że QE nie tworzył nowej góry, a jedynie zasypywał dziurę, więc nie było przesłanek do wystąpienia inflacji.

Świeży pieniądz dla start-upów

Jednak cel banków centralnych stosujących QE nie był związany z inflacją. Chodziło o pobudzenie wzrostu. Sukces nie został osiągnięty, zaś wytłumaczenie niepowodzenia wymaga znajomości mechanizmu. Pierwszy krok to kreacja przez bank centralny nowej rezerwy bankowej. W rzeczywistości pojawiają się w tym miejscu skomplikowane technikalia, ale owa rezerwa to coś w rodzaju zachcianki króla, który postanowił wybić ze swojego kruszcu nieco więcej monet i zapłacić nimi za nowe szaty. W przypadku banku centralnego jedyne ograniczniki takiej kreacji to profesjonalizm i odpowiedzialność.

Za środki w postaci nowej rezerwy bank centralny nabywał aktywa finansowe – były to niemal wyłącznie obligacje rządowe. Sprzedawcami były zazwyczaj potężne podmioty w postaci funduszów emerytalnych dbających przede wszystkim o bezpieczeństwo zasobów oraz firmy ubezpieczeniowe, dla których odsetki od lokowania gór pieniędzy z polis są głównym źródłem zarobków i zysków.

Zarówno fundusze emerytalne, jak i koncerny ubezpieczeniowe nie inwestują w przemysł bądź usługi. Coś jednak musiały zrobić z wpływami ze sprzedaży obligacji, więc lokowały je zgodnie ze schematem na rynkach finansowych (akcje, obligacje, instrumenty pochodne, fundusze inwestycyjne, private equity itd.).

Luzowanie ilościowe napompowało ceny akcji i obligacji o ok. 20 proc.

Napływ dużych pieniędzy musiał spowodować wzrost cen tych aktywów. Na początku tej dekady Bank of England oceniał, że QE napompowało ceny akcji i obligacji o ok. 20 proc. Jednak cen akcji nie ma w koszyku do obliczania inflacji. Ponownie bardzo napęczniał także rynek nieruchomości.

Skorzystały też tzw. start-upy, z których znakomita większość to porażki. Jeden z tysięcy przykładów mocno przereklamowanych biznesów, korzystających z fal świeżych pieniędzy, to Uber. Jego przychody w 2018 r. wyniosły 11,3 mld dolarów, a strata 1,8 mld dolarów. Oczekiwano, że po debiucie giełdowym kapitalizacja, czyli wartość wszystkich akcji tej spółki, może przekroczyć 120 mld dolarów. Skończyło się klapą, w połowie września kapitalizacja rynkowa Ubera wyniosła ok. 56 mld dolarów. Pytań o powody może być wiele, a jedno z nich może dotyczyć braku kolejnych fal QE.

Kolejny zatem efekt monstrualnej po 2008 r. podaży pieniądza w wyniku QE to wzrost nierówności, jako że akcje, obligacje, czy zwłaszcza private equity, to towar dla zamożnych i bogatych. Jak naśmiewają się lewicowi aktywiści, fala przypływu gotówki podnosi jedynie wypasione jachty, a pontony, łódki i dżonki pozostają na dole, przygniecione swym odwiecznym balastem.

Kanonada trwa

Wbrew obawom sprzed 10 lat QE nie stało się zapalnikiem inflacji. Ceny konsumpcyjne nie skoczyły, ponieważ pieniądze z luzowania ilościowego nie trafiły do masowych konsumentów, czyli tzw. zwykłych ludzi.

Utknęły na rynkach finansowych i tam się kręcą wśród starych i nowych, np. chińskich, graczy. QE nie wywołało wzrostu cen, nie dopuściło też do przedłużenia i pogłębienia pokryzysowej recesji, ale ciągnie się za nim wielka wina. Masowa kreacja wielkich ilości nowego pieniądza skruszyła już i tak bardzo wiotką wiarę ludzi, że w polityce pieniężnej i w ogóle gospodarczej, coś mierzą, liczą, dyskutują, a nie strzelają na oślep miliardami. Kanonada QE nie ma zresztą końca – ECB zapowiada na listopad 2019 r. nową rundę luzowania ilościowego w wysokości 20 mld euro.

Globalizacja dusi ceny

Skutecznym hamulcowym inflacji okazuje się globalizacja. Niesamowite nasilenie konkurencji w wyniku przesunięcia kapitałów w rejony bardzo taniej siły roboczej spowodowało spadek cen ogromnej gamy produktów – od części, elementów i podzespołów, aż po gotowe wyroby. Taniochy nie do pomyślenia jeszcze kilkadziesiąt lat temu doświadczał każdy konsument bogatej Północy. Z drugiej strony, w wyniku wzrostu gospodarczego, będącego efektem przeniesienia głównych centrów produkcyjnych świata, ukształtował się nowy, wielki rynek konsumentów na umownym Południu. Dzięki temu fala tanich produktów nie spotkała się z barierą popytu, po jego potencjalnym zaspokojeniu na Północy.

Ekonomiści powinni porzucić tradycyjne modele inflacji i dodać do nich czynniki międzynarodowe.

Wpływ globalizacji na powstrzymywanie wzrostu cen potwierdzają dane, zaś opis mechanizmu zawierają liczne prace. Autorzy z OECD przedstawili go przed rokiem w publikacji pt. „A genie in a bottle: Inflation, globalisation, and competition”. Kristina Forbes z MIT Sloan uważa, że ekonomiści powinni porzucić tradycyjne modele inflacji i dodać do nich czynniki międzynarodowe („Has the globalization changed the inflation proces?”, BIS working Papers Nº 791, 2019).

Dokładnie dwa lata temu ówczesna szefowa Rezerwy Federalnej Janet Yellen przyznawała, że nie ma pełnego rozeznania w sprawie inflacji uparcie niższej od oczekiwań. Główny ekonomista BIS Claudio Borio podkreślał stanowczo, że „należało się spodziewać, iż wejście na rynek globalny tzw. producentów nisko kosztowych i tańszej siły roboczej uwolni trwały nacisk na obniżanie inflacji, zwłaszcza w gospodarkach rozwiniętych przynajmniej do czasu, aż koszty zaczną ulegać wyrównywaniu”.

Globalizacja jest zatem istotnym czynnikiem pozwalającym Zachodowi zapominać o inflacji. Gdyby uznać, że zasada, zgodnie z którą transakcje walutowe forward swap z terminem pięcioletnim są nadal wiarygodnym prognostykiem ruchów cen, to inwestorzy oczekują teraz inflacji w Europie na poziomie 0,9 proc., a w USA – 1,7 proc. Obie wielkości są poniżej celów inflacyjnych wyznaczanych przez banki centralne.

Darmowe obiady zdarzają się wyłącznie okazjonalnie. Jako świat płacimy za niską inflację przede wszystkim środowiskiem. Co tydzień nowe podkoszulki kupowane za bezcen i wyrzucane miesiąc później na szmaty to tylko jeden z tysięcy wierzchołków góry lodowej nowej plagi marnotrawstwa.