Choć za wcześnie, by przesądzić, że znaleziono lekarstwo na europejski kryzys, ale unia bankowa została w ostatniej chwili uratowana. Jest bardziej scentralizowana, niż wcześniej chciały rządy, ale też bardziej wspólnotowa. Ma instytucję odpowiedzialną za likwidowanie banków, zobowiązaną uwzględniać interesy także słabszych państw, i fundusz na prowadzenie upadłości.

Elisa Ferreira, autorka rozporządzenia ustanawiającego Radę odpowiedzialną za przebieg procesów likwidacji banków. ( CC By NC ND RTP)

Parlament Europejski przyjął we wtorek, na ostatniej sesji w tej kadencji, trzy akty prawne dopełniające konstrukcję unii bankowej. To dyrektywa o resolution, czyli uporządkowanej upadłości i likwidacji banków (BRRD), rozporządzenie ustanawiające Radę odpowiedzialną za przebieg procesów resolution w bankach objętych nadzorem Europejskiego Banku Centralnego i fundusz mający te procesy finansować (Single Bank Resolution Fund). Autorką kompromisowego rozwiązania jest portugalska europarlamentarzystka Elisa Ferreira. Parlament uchwalił też dyrektywę wprowadzającą systemy gwarancji depozytów (Deposit Guarantee Scheme, DGS).

Jesienią zeszłego roku powołano pierwszy filar unii bankowej – jednolity nadzór nad największymi blisko 130 bankami strefy przy EBC. Instytucja ta – Single Supervisory Mechanizm (SSM) – rozpoczyna właśnie przegląd jakości aktywów podlegających jej banków i przygotowuje się do europejskich stress-testów. W listopadzie przejmie nadzór.

„Najbardziej ambitny projekt od czasów euro”

Czym ma być unia bankowa? Sposobem na to, by regulatorzy i silny nadzorca mogli zapanować nad ryzykami powstającymi w systemie bankowym, a zwłaszcza w największych instytucjach kredytowych w Unii. Ma wprowadzić jednolite zasady interpretacji bilansów oraz praktyki ich oceny, co ujednolici obraz europejskiego sektora bankowego i pokaże, gdzie są największe zagrożenia.

Jest też próbą przerwania toksycznego związku pomiędzy budżetami zadłużonych państw, które jeszcze zwiększały długi, by ratować banki, a tymi bankami. Unia bankowa ma przenieść na akcjonariuszy i wierzycieli odpowiedzialność za straty banków i w ten sposób chronić krajowe budżety przed kosztami ratowania instytucji finansowych.

To jeszcze nie wszystko. Poprzez utworzenie wspólnego – choć skromnego – funduszu, który będzie zbierany z pieniędzy banków, unia bankowa jest pierwszym krokiem do „uwspólnotowienia” ich strat. Choć krok to drobny, bo zaprojektowany zaledwie na 55 mld euro w ciągu 10 lat, jednak pozwoli przeprowadzić skutecznie ewentualne likwidacje.

– To najbardziej ambitny projekt od czasu wprowadzenia euro – powiedział w czasie debaty w PE unijny komisarz ds. rynku wewnętrznego Michel Barnier.

Pewne jest – pomimo całej słusznej retoryki „za” – że nikt nie gwarantuje temu projektowi sukcesu, ani nie łudzi się, że znaleziono już rozwiązanie kryzysu zadłużenia. Aktywa banków w strefie euro sięgają 350 proc. jej PKB, a w wielu krajach znacznie tę relację przekraczają. Co najmniej kilkanaście największych instytucji przejawiających w ostatnich latach największe „pokusy nadużycia” wcale nie kwapi się, by zmienić swoje biznesowe modele, które gnieżdżą się w rozległych i skomplikowanych strukturach, nieczytelnych nawet dla samych zarządów.

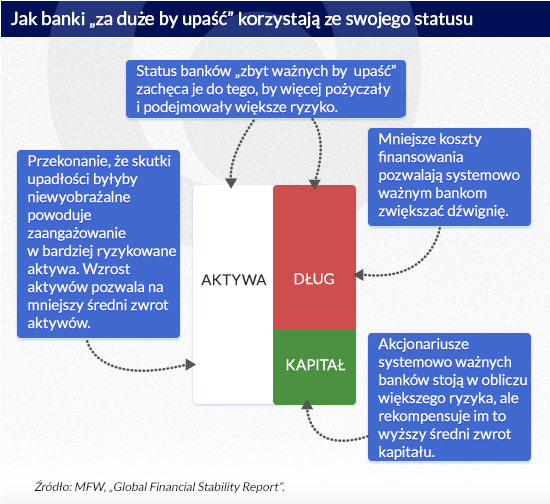

Największym problemem są właśnie największe banki, których upadek zagrażałby całemu systemowi finansowemu. To one, „za duże by upaść” (TBTF) lub „zbyt ważne by upaść” (TITF), korzystają ze swojej uprzywilejowanej pozycji, uzyskując niższe koszty finansowania. Międzynarodowy Fundusz Walutowy w ostatnim „Global Financial Stability podał, że TITF uzyskały tylko w 2013 roku „subsydia” w wysokości od 15 punktów bazowych w USA do 60-90 pb w strefie euro w relacji do całościowych kosztów finansowania. W latach 2011-2012 giganci ze strefy euro „zaoszczędzili” w ten sposób 90-300 mld euro.

(infografika Darek Gąszczyk)

Z kolei długi rządowe nadal obciążają portfele banków, a kraje Południa mają małe szanse by je zmniejszać, gdyż ożywienie gospodarcze jest bardzo słabe, a finansowanie tamtejszych gospodarek przez sektor finansowy praktycznie zamarło z powodu ucieczki depozytów i horrendalnie wysokiej ceny kredytu.

– Sektory finansowe oddzieliły się od rzeczywistej gospodarki. Chciały bardzo szybko i w krótkiej perspektywie zarabiać. To gospodarka hazardowa – mówił w czasie debaty Evangelos Venizelos, minister finansów Grecji.

Uporządkowana likwidacja banków

O negocjacjach i sporach nad dyrektywą BRRD można napisać opasłą, sensacyjną powieść. Przypomnijmy najważniejsze fakty. Prace nad koncepcją unii bankowej zaczęły się cztery lata temu, ale przyspieszyły w połowie 2012 roku. Wówczas politycy zdecydowali – będziemy ratować euro. Pod koniec 2012 roku wyklarowała się koncepcja powołania nadzoru przy EBC, uchwalona jesienią zeszłego roku. W połowie 2013 r. weszły w życie dyrektywa CRD IV i rozporządzenie CRR, które regulują adekwatność kapitałową banków i wprowadzają normy płynności. W grudniu 2013 r. rządy unijnych państw po półtorarocznych negocjacjach uzgodniły treść przepisów o uporządkowanej upadłości i likwidacji banków, czyli dyrektywy BRRD.

Ustalenia te spotkały się z krytyką Parlamentu Europejskiego i EBC. Skoro bank centralny strefy euro ma wskazać, które banki muszą upaść, to musi istnieć także ogólnoeuropejski mechanizm i instytucja, która będzie je likwidować. Rządy chciały, by państwa EU robiły to we własnym zakresie. Porozumienie osiągnięto dopiero 20 marca. Ostatnia runda negocjacji między rządami, Komisją Europejską a Parlamentem trwała 16 godzin. Jej owocem jest towarzyszące dyrektywie rozporządzenie, które powołuje przy KE Radę Resolution.

W procedurze uporządkowanej upadłości i likwidacji banków chodzi o to, żeby instytucja „będącą na progu upadłości” została zlikwidowana w sposób zapewniający ciągłość świadczonych przez nią podstawowych usług finansowych i nie narażający na szwank stabilności systemu finansowego poprzez mogący wystąpić efekt domina. Ograniczona jest do minimum możliwości wsparcia upadającego banku ze środków publicznych. Upadłość i likwidacja prowadzona w zwykłym trybie w przypadku wielkich instytucji naraża cały system finansowy na „trzęsienie ziemi”, które np. nastąpiło po upadku Lehman Brothers.

Dyrektywa BRRD zastrzega – konieczna jest wczesna interwencja i próby naprawy. Trzeba na przykład zaproponować akcjonariuszom możliwość podniesienia kapitału lub umorzenia akcji. Jeśli tego nie zrobią, zanim zostanie podjęta decyzja o resolution trzeba rozważyć, czy droga zwykłej likwidacji byłaby bardziej ryzykowna.

Podział odpowiedzialności

Wniosek o rozpoczęcie procesu uporządkowanej upadłości – w odniesieniu do nadzorowanych banków – składa SSM, a w przypadku innych banków – nadzory krajowe. Bank może być w całości lub w części sprzedany innemu właścicielowi, jego aktywa mogą być wydzielone do instytucji pomostowej, gdzie zarządzane będą np. przez zewnętrzne firmy, może nastąpić też rozdzielenie dobrych i złych aktywów.

Rada Resolution, która jest odrębną agencją unijną i przedstawiać będzie KE do zatwierdzenia swoje decyzje, ma zajmować się w pierwszej kolejności tworzeniem planów upadłości i uporządkowanej likwidacji. Do jej kompetencji będzie należało tworzenie takich planów dla wielkich grup, a więc niemal wszystkich właścicieli polskich banków. To ważny dla nas zapis, gdyż w BRRD postanowiono, że plany dla grup będą tworzyć nadzory macierzyste w porozumieniu z nadzorami państw goszczących. Gdyby jednak uzgodnienie stanowisk nie było możliwe, ostateczną decyzję podejmować ma nadzór macierzysty.

Rozporządzenie zmienia akcenty – Rada Resolution ma dbać o to, żeby upadłość grupy nie zagroziła stabilności finansowej w żadnym kraju, w którym ona działa, ani nie naraziła na koszty podatników z państwa goszczącego. Plany upadłości ma sporządzać z krajowymi organami resolution (w Polsce będzie to Bankowy Fundusz Gwarancyjny), także państw goszczących, nawet jeśli one w mechanizmie nie uczestniczą. Obowiązkowo uczestniczą w nim tylko kraje, które przystąpiły do SSM.

– Będziemy w stanie zagwarantować, że państwa nie należące do strefy euro będą traktowane sprawiedliwie – powiedziała w czasie posiedzenia Parlamentu Danuta Hubner, jedna z nielicznych polskich eurodeputowanych, która aktywnie uczestniczyła w pracach nad unią bankową.

Rada ma oceniać, czy realne są plany restrukturyzacji i upadłości. Jeśli uzna, że nie, to ma prawo żądać zmian w strategii, strukturze lub organizacji banków albo grup. Może więc ingerować w metody zarządzania, nakazywać sprzedaż spółek lub linii biznesowych, nie zgadzać się na podejmowanie działalności operacyjnej, która mogłaby zwiększać profil ryzyka. Bank (i grupa) nie może zakładać w planach pomocy publicznej ani nadzwyczajnego wsparcia płynnościowego z banku centralnego na nierynkowych warunkach.

Tworzenie planów przez ogólnoeuropejską Radę jest też o tyle istotne, że mają być w nich wskazane źródła finansowania restrukturyzacji oraz zasady podziału odpowiedzialności za finansowanie resolution grupy, a także podział odpowiedzialności na instytucje z poszczególnych państw. Ponadto Rada uzyskała uprawnienia śledcze, możliwość przeprowadzania inspekcji na miejscu i nakładania kar.

Wierzyciele pokryją straty

Największe kontrowersje budził mechanizm bail-in, czyli umorzenie kapitału na pokrycie strat, a gdy to nie wystarczy – umorzenie lub konwersja zobowiązań banku na kapitał. Umorzeniu lub konwersji nie podlegają depozyty gwarantowane do 100 tysięcy euro, zobowiązania zabezpieczone, środki inwestycyjne klientów np. w funduszach, zobowiązania wynikające z operacji międzybankowych o terminie zapadalności do miesiąca, zobowiązania wobec pracowników oraz wierzycieli komercyjnych i handlowych, fiskusa i systemu gwarantowania depozytów. Wszystkie inne, a w pierwszej kolejności dług podporządkowany – mogą być konwertowane. Szczegółowe standardy na określić jeszcze Europejski Urząd Nadzoru Bankowego (EBA).

Nie oznacza to jednak, że akcjonariusze i wierzyciele banku nie są chronieni. Po procesie resolution powinni odzyskać przynajmniej tyle, ile przypadałoby na nich w wyniku zwykłej likwidacji. Zanim zacznie się postępowanie uporządkowanej likwidacji i upadłości, bank powinien przeprowadzić odpowiednie wyceny aktywów i zobowiązań, które pozwoliłyby im oczekiwać, ile mogą odzyskać. O ile prawo o uporządkowanej upadłości i likwidacji banków wejdzie w życie od 1 stycznia 2016, mechanizm bail-in będzie można stosować dopiero pół roku później.

Banki będą musiały utrzymywać przez cały czas minimalną kwotę łączną funduszy własnych i tak zwanych zobowiązań kwalifikowanych, stanowiącą 8 proc. ich zobowiązań na ewentualność zastosowania mechanizmu bail-in. Szczegółowe standardy ma także ustalić EBA.

Fundusze ze składek banków

Podobnie jak Rada, Single Bank Resolution Fund powstał na mocy przygotowanego w ciągu ostatnich dni rozporządzenia. Uchwalenie go to rodzaj kruczka prawnego, który pozwala obejść… niemiecka konstytucję. Zabrania ona nakładania jakichkolwiek podatków przez inne władze niż niemieckie państwo. Gdyby Unia wprowadziła opłaty na fundusz resolution na wszystkie banki, niemiecki Trybunał Konstytucyjny by to zakwestionował, bo uznałby, że to niedozwolony podatek. Ale rozporządzenie dotyczy tylko niektórych banków, tych nadzorowanych przez EBC, nie jest więc daniną powszechną. Z drugiej strony rozporządzenie – w przeciwieństwie do dyrektywy, której zapisu państwa transponują często dość dowolnie do swojego prawa – ma jednolitą moc obowiązującą w całej Unii.

Od 2016 roku banki będą się składać przez 10 lat na fundusz w wysokości ok. 55 mld euro, który umożliwi prowadzenie resolution instytucji objętych nadzorem EBC. Ma on stanowić „nie mniej” niż 1,5 proc. gwarantowanych depozytów w tych instytucjach.

Po co taki fundusz? Między innymi po to, żeby gwarantował aktywa lub zobowiązania restrukturyzowanego banku, banku pomostowego lub firmy zarządzającej wydzielonymi aktywami upadłej instytucji, mógł im udzielać pożyczek, kupować aktywa banku poddanego procedurze resolution albo wnieść kapitał do banku pomostowego. Póki fundusz nie zostanie „napełniony”, może zaciągać pożyczki, np. z europejskiego mechanizmu ratunkowego ESM. Fundusz to jeden z najważniejszych elementów „wspomagania” całego mechanizmu, o co upominał się stanowczo EBC.

Banki mają przynajmniej raz w roku wnosić opłaty na fundusz. Ich wysokość będzie proporcjonalna do zobowiązań banku z wyłączeniem funduszy własnych i depozytów gwarantowanych, w relacji do łącznych zobowiązań (także po wyłączeniu funduszy własnych i depozytów gwarantowanych) wszystkich banków w danym kraju.

Parlament Europejski uchwalił także dyrektywę o systemie gwarantowania depozytów (Deposit Guarantee Scheme, DGS) do 100 tysięcy euro. Systemy takie mają powstać w każdym kraju Unii, mają być finansowane ze składek banków z wyprzedzeniem (ex ante) na poziomie co najmniej 0,8 proc. gwarantowanych depozytów i w ciągu maksymalnie 10 lat.

Termin wypłaty gwarantowanego depozytu w przypadku niewypłacalności banku będzie skrócony z obecnych 20 dni do siedmiu dni roboczych, ale do końca 2023 roku państwa mogą skorzystać z okresów przejściowych. Jednak najpóźniej od końca 2018 roku okres ten nie może być dłuższy niż 15 dni roboczych, a najpóźniej od 2021 roku – 10 dni. Postanowiono też, że w przypadku większych wpłat na rachunek, jak np. za sprzedaż domu, cały depozyt będzie chroniony przez trzy miesiące.

Składki na rzecz funduszu będą ustalane w relacji do wysokości gwarantowanych depozytów w danym banku i ryzyka podejmowanego przez tę instytucję, a szczegółowe standardy ma także ustalić EBA. Na razie nie będzie jednego funduszu gwarantującego depozyty w całej Unii, lecz krajowe systemy mogą udzielać sobie wzajemnie dobrowolnych pożyczek.

– Fundusz będzie wykorzystywany znacznie rzadziej, gdyż w pierwszej kolejności obowiązuje zasada bail-in. Być może uda się doregulować ten instrument w następnej kadencji – powiedział w czasie obrad Peter Simon, sprawozdawca projektu dyrektywy.

Minister finansów Grecji sprawującej w Unii prezydencję, Evangelos Venizelos, powiedział, iż rządy zadeklarowały, że proces ratyfikacji uchwalonych we wtorek praw zakończą tak szybko, żeby cały Single Resolution Mechanizm był gotowy od początku 2016 roku.

OF

Elisa Ferreira, autorka rozporządzenia ustanawiającego Radę odpowiedzialną za przebieg procesów likwidacji banków. ( CC By NC ND RTP)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.