W poszukiwaniu optymalnego poziomu konkurencji w sektorze bankowym

Wsektorze bankowym w świecie zachodzi wiele zmian strukturalnych i regulacyjnych. W Polsce także. Poziom konkurencji może się zmniejszyć po planowanych fuzjach. Z jednej strony może to spowodować wzrost siły rynkowej polskich banków na rynku globalnym, z drugiej może prowadzić do oligopolizacji rynku krajowego.

Zmiany konkurencji w sektorze bankowym odbywają się głównie dwoma kanałami: poprzez zmiany struktury rynku m.in. poprzez fuzje i przejęcia oraz przez kanał regulacji finansowych. Fuzje i przejęcia powodują zmiany w koncentracji systemu bankowego, natomiast regulacje wpływają m.in. na zmniejszenie lub zwiększenie barier wejścia na dany rynek oraz na zmiany produktowe.

Na poziom konkurencji w polskim sektorze bankowym wpływały zarówno zmiany w otoczeniu zewnętrznym banków, jak i działania podejmowane przez same banki w odpowiedzi na pojawiające się zagrożenia i szanse.

Przed kryzysem finansowym struktura polskiego systemu bankowego była efektem wcześniejszej polityki prywatyzacyjnej, nastawionej na pozyskiwanie zagranicznych inwestorów. Wzrósł udział kapitału zagranicznego oraz nastąpił wzrost koncentracji, na co wpływ miało m.in. nasilenie się procesu fuzji i przejęć w skali globalnej. Kryzys finansowy wywołał kolejną falę fuzji i przejęć transgranicznych, która znalazła swoje odzwierciedlenie także w polskim systemie bankowym, ale zmiany koncentracji były już w nim niewielkie.

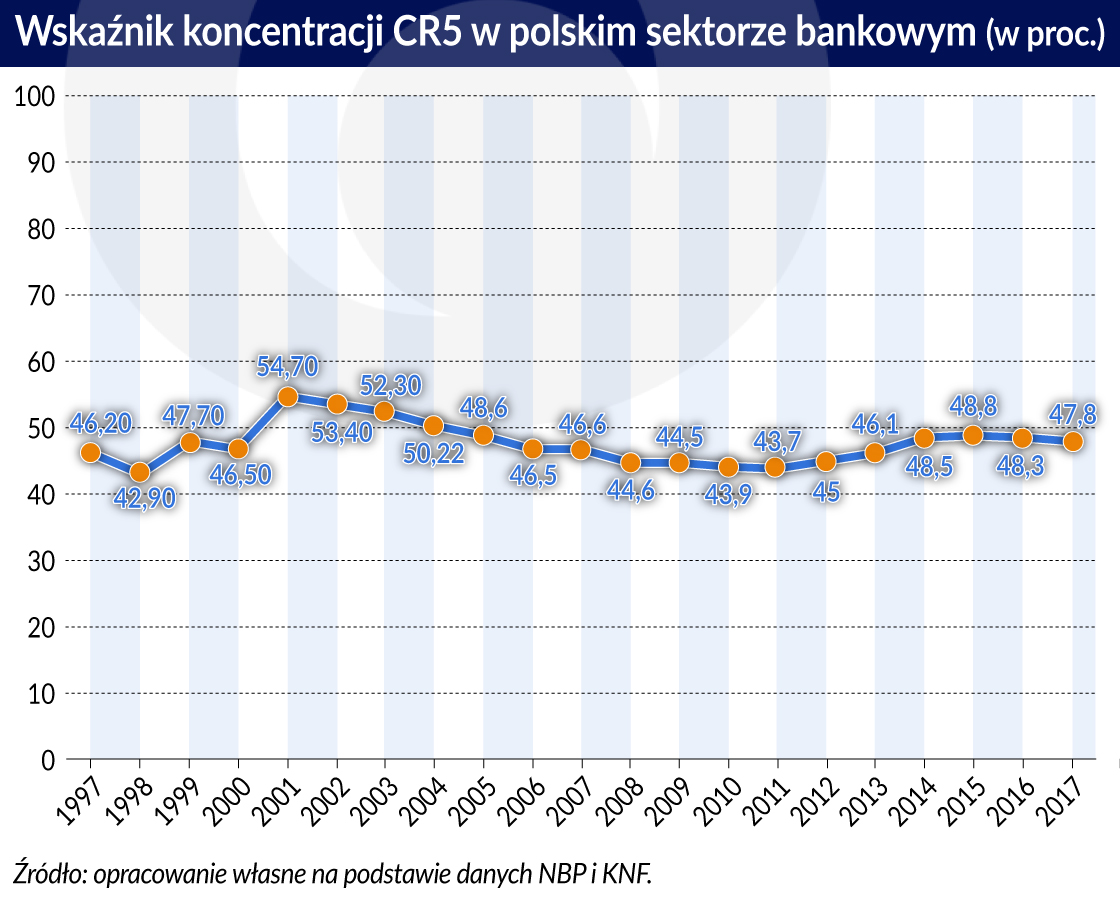

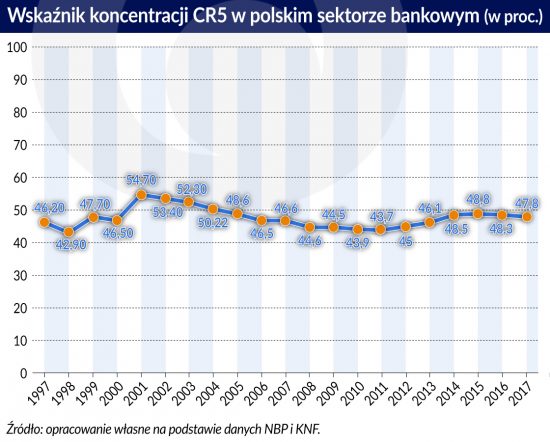

W 2014 r. doszło do wzrostu wskaźnika koncentracji CR5 z uwagi na przejęcie Nordea Bank przez PKO BP. Natomiast w ostatnich 3 latach wskaźnik CR5 nieznacznie się obniżył, ale ten stan może ulec zmianie z uwagi na planowane kolejne fuzje.

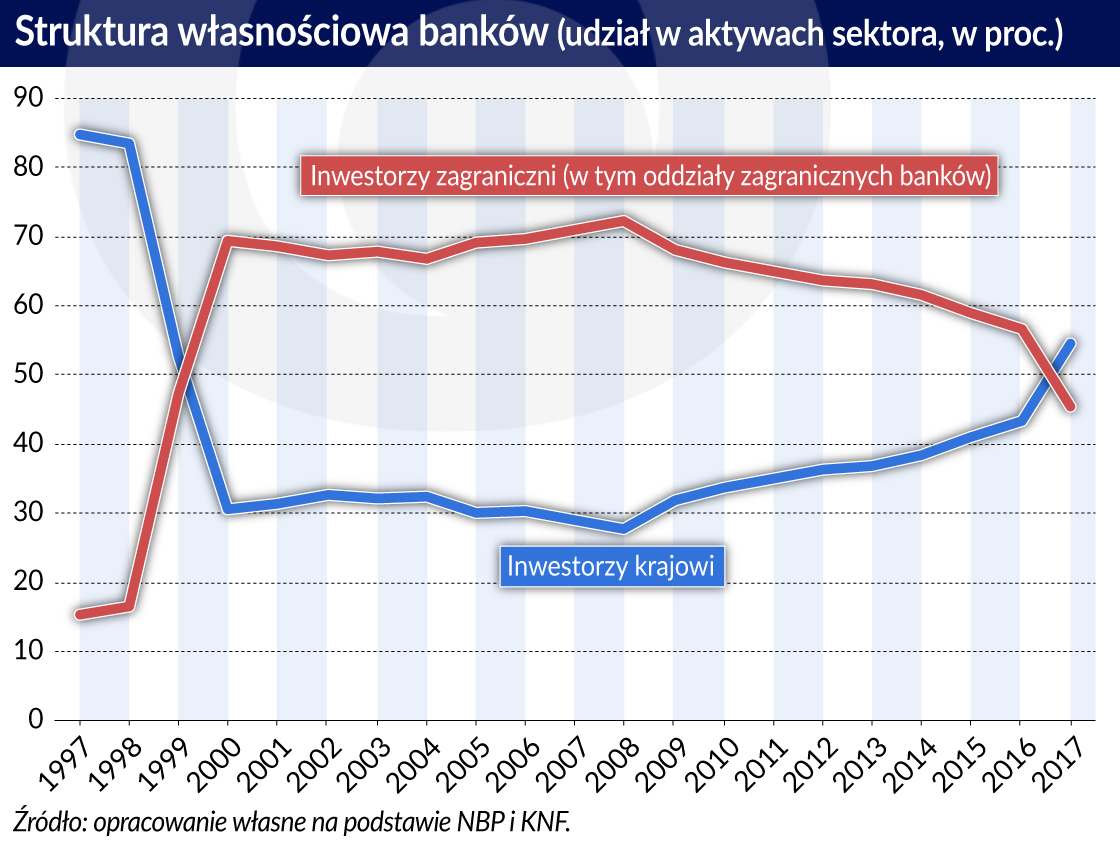

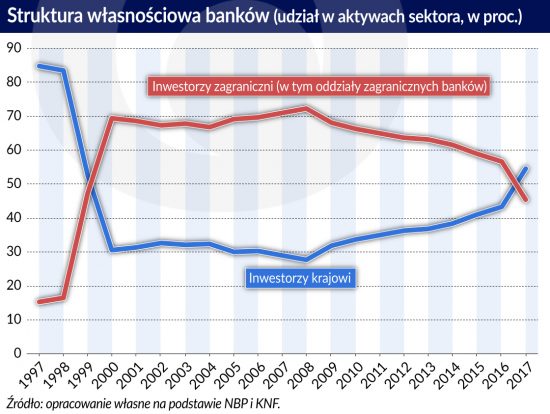

W 2017 r. w strukturze własnościowej polskiego sektora odnotowano znaczący wzrost udziału banków kontrolowanych przez inwestorów krajowych. Złożyło się na to przejęcie kontroli nad Bankiem Pekao przez PZU i PFR. W rezultacie po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy od udziału inwestorów zagranicznych (na koniec 2017 r. wynosił 54,5 proc.). Wg raportu KNF w 2017 r. największym udziałowcem zagranicznym w polskim sektorze bankowym byli inwestorzy niemieccy (ok. 10 proc. udział w rynku).

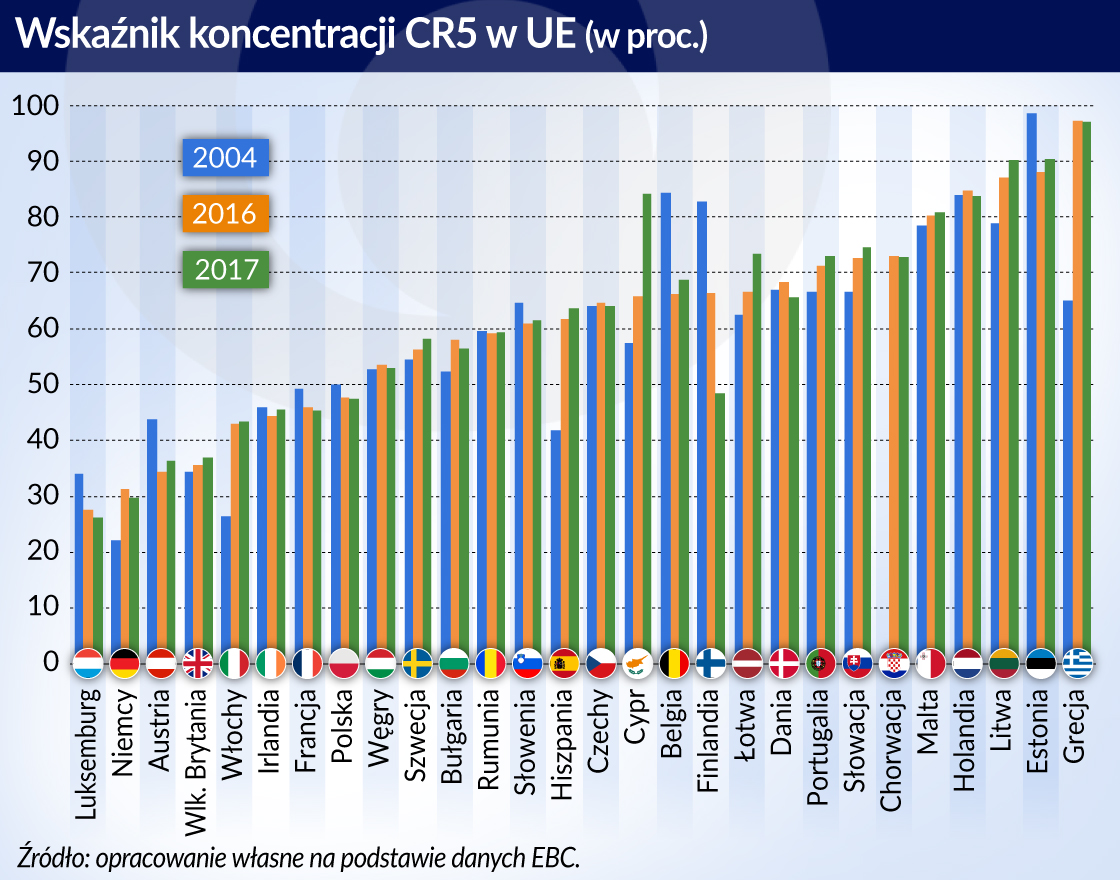

Wartości wskaźników koncentracji lokują polski sektor bankowy na 21 pozycji wśród krajów UE i są wyraźnie niższe od średniej dla UE (62 proc.). Obraz ten może jednak się zmienić ze względu na rosnącą intensywność procesów fuzji i przejęć.

Ostatni globalny kryzys finansowy spowodował zainteresowanie zagadnieniem konkurencji między bankami: jej aktualnym poziomem oraz wpływem na stabilność sektora bankowego. Finansiści szukają odpowiedzi na pytanie, czy mimo procesu konsolidacji i powstawania coraz to większych banków poziom konkurencji rośnie z uwagi na rozwój nowych technologii informatycznych oraz nowych produktów bankowych. W dalszym ciągu nie ma konsensu, co do roli konkurencji w sektorze bankowym i jej wpływu na finansową stabilność i ryzyko systemowe.

Jak w ogóle należy prawidłowo mierzyć poziom konkurencji i jak wykorzystać do tego modele ekonomiczne?

Za tradycyjne miary poziomu konkurencji w sektorze bankowym przyjmuje się miary koncentracji (m.in. udział w rynku największych podmiotów CRk oraz indeks Herfindahla-Hirschmana (HHI), który mierzy sumę kwadratów udziałów w rynku poszczególnych banków). Wzrost poziomu konkurencji odzwierciedla spadek miar koncentracji (wzrost konkurencji na rynku bankowym objawia się również w zwężających się marżach realizowanych na poszczególnych transakcjach). Wskaźniki koncentracji są jednym z wielu narzędzi wykorzystywanych do pomiaru poziomu konkurencji. Przeciwnicy tych miar uważają, że biorą one pod uwagę tylko wielkości dotyczące struktury rynku, a nie inne jego cechy, jak np. regulacje, bariery wejścia czy wyjścia. Dlatego do szacowania poziomu konkurencji wykorzystuje się też takie miary jak: statystyka H, indeks Lernera oraz indeks Boona.

Statystyka H jest wartością elastyczności funkcji przychodu banku i pozwala na uzyskanie podziału struktury rynku na monopol lub oligopol, konkurencję monopolistyczną oraz konkurencję doskonałą. Statystyka H przybiera wartości z przedziału. Rosnąca wartość statystyki H oznacza rosnący poziom konkurencji w sektorze bankowym. Indeks Lernera L mierzy natomiast tzw. marżę monopolisty i przybiera wartości z przedziału (0,1). Rosnąca wartość indeksu Lernera, w odróżnieniu od statystyki H, wskazuje na spadek konkurencji i wzrost siły rynkowej. Szacowanie indeksu Boone’a opiera się na założeniu, że banki bardziej efektywne (o niższych kosztach krańcowych) mają większą siłę rynkową. Efekt ten jest tym silniejszy, im poziom konkurencji jest wyższy. Indeks Boona osiąga wartości mniejsze od zera. Im poziom konkurencji jest wyższy, tym jego wartość bezwzględna jest większa.

Zmiany, jakie zaobserwowano w sektorze bankowym działały na poziom konkurencji dwukierunkowo. Z jednej strony, fuzje i przejęcia powodowały wzrost koncentracji, co osłabiało konkurencję, z drugiej strony, deregulacja i liberalizacja rynków finansowych prowadziła do zmniejszania się barier wejścia i wyjścia, co powodowało wzrost konkurencji.

Różne są opinie na temat wpływu konkurencji na stabilność systemu finansowego. W tradycyjnym ujęciu konkurencja banków postrzegana jest jako szkodliwa dla stabilności finansowej, ponieważ powoduje zawężanie marż i obniżenie zysków banków i skłania banki do podejmowania nadmiernego ryzyka. Inne teorie ekonomiczne twierdzą natomiast, że konkurencja pozytywnie wpływa na stabilność m.in. z uwagi na lepszą zdolność do monitorowania kredytobiorców przez banki i lepsze monitorowanie organów nadzoru na skoncentrowanych rynkach. Z kolei większa koncentracja implikuje, że siła rynkowa przejawiana przez banki może być bodźcem do bardziej ryzykownych strategii inwestycyjnych oraz stwarzać iluzję bezpieczeństwa przez mechanizm znany jako too big to fail.

Dlatego ważną kwestią dotyczącą sektora bankowego jest relacja między konsolidacją systemu bankowego a konkurencją. Chociaż wydaje się, że ogólna zależność jest tutaj oczywista (większy udział w rynku determinuje większą siłę rynkową i mniejszą konkurencję), jednak wielu autorów zauważa, że intensywność konkurencji może zmieniać się dla rynków o takim samym poziomie koncentracji.

Ważną determinantą konkurencji, oprócz zmian koncentracji, są również zmiany struktury własnościowej. Po upadku Lehman Brothers wiele banków zostało uratowanych przez państwo poprzez dokapitalizowanie (m.in. Royal Bank of Scotland (RBS), inne zostały znacjonalizowane (np. ABN AMRO, HypoVereinBank), co z kolei spowodowało wzrost kapitału państwowego w sektorze bankowym.

Wiele prac, które powstały po kryzysie finansowym wykazało, że typ własności nie determinuje poziomu konkurencji (np. Raport Banku Światowego, 2013). W długim okresie państwo pełni jednak bardzo ważną funkcję, zwłaszcza w zapewnieniu nadzoru finansowego, zapewnianiu zdrowej konkurencji przez właściwą politykę regulacyjną oraz poprzez wzmocnienie infrastruktury finansowej.

Badania empiryczne dotyczące kierunku zmian poziomu konkurencji w czasie wykazały wzrost konkurencji przed kryzysem w sektorach bankowych Europy Środkowej i Wschodniej pomimo wzrostu koncentracji. Natomiast wyniki dotyczące krajów strefy euro są już w tym zakresie niejednoznaczne.

Analiza poziomu konkurencji w polskim sektorze bankowym po 2008 r. na tle średniego poziomu konkurencji w bankach strefy euro z wykorzystaniem: indeksu Lernera, indeksu Boone oraz statystyki H, wykazała generalnie wzrost siły rynkowej oraz spadek poziomu konkurencji. Wartości statystyki H dla polskiego sektora bankowego, oszacowane metodą Panzara i Rosse’a (P-R), wskazują na konkurencję monopolistyczną. Należy jednak zauważyć, że poziom konkurencji w strefie euro jest wyższy.

Na podstawie analizy wartości miar konkurencji oraz miar koncentracji wynika, że poziom konkurencji w polskim sektorze bankowym może się jeszcze zmniejszyć z uwagi na planowane kolejne fuzje. Z jednej strony konsolidacja, polskiego sektora bankowego może spowodować wzrost siły rynkowej i możliwość konkurowania na rynku globalnym polskich banków, z drugiej strony może to prowadzić do oligopolizacji rynku krajowego.

Należy zauważyć, że prezentowane miary szacują poziom konkurencji na rynku wszystkich produktów bankowych, natomiast poziom konkurencji w poszczególnych segmentach rynku może się kształtować inaczej. Ciągle otarte pozostaje pytanie o to, jaki powinien być właściwy poziom konkurencji w polskim sektorze bankowym, który umożliwiałby długookresowy wzrost gospodarczy. I jak pogodzić presje na krótkookresowe zyski w bankach z długookresowymi strategiami rozwoju gospodarczego.

Dr hab. Małgorzata Pawłowska jest doradcą ekonomicznym w Departamencie Analiz Ekonomicznych NBP, wykłada w Szkole Głównej Handlowej w Warszawie. Artykuł przedstawia jej osobiste poglądy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W 2017 r. w strukturze własnościowej polskiego sektora odnotowano znaczący wzrost udziału banków kontrolowanych przez inwestorów krajowych. Złożyło się na to przejęcie kontroli nad Bankiem Pekao przez PZU i PFR. W rezultacie po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy od udziału inwestorów zagranicznych (na koniec 2017 r. wynosił 54,5 proc.). Wg

W 2017 r. w strukturze własnościowej polskiego sektora odnotowano znaczący wzrost udziału banków kontrolowanych przez inwestorów krajowych. Złożyło się na to przejęcie kontroli nad Bankiem Pekao przez PZU i PFR. W rezultacie po raz pierwszy od 1999 r. udział inwestorów krajowych w aktywach sektora bankowego był wyższy od udziału inwestorów zagranicznych (na koniec 2017 r. wynosił 54,5 proc.). Wg  Badania empiryczne dotyczące kierunku zmian poziomu konkurencji w czasie wykazały wzrost konkurencji przed kryzysem w sektorach bankowych Europy Środkowej i Wschodniej pomimo wzrostu koncentracji. Natomiast wyniki dotyczące krajów strefy euro są już w tym zakresie niejednoznaczne.

Badania empiryczne dotyczące kierunku zmian poziomu konkurencji w czasie wykazały wzrost konkurencji przed kryzysem w sektorach bankowych Europy Środkowej i Wschodniej pomimo wzrostu koncentracji. Natomiast wyniki dotyczące krajów strefy euro są już w tym zakresie niejednoznaczne.