Rezerwa Federalna nakreśliła scenariusze tegorocznych stres testów i zasady przeglądu kapitałów banków. W świetle zapowiedzi prezydenta USA mogą to być ostatnie stres testy i ostatni taki przegląd. Wilki z Wall Street poczuły krew. Walczą o miliardy dolarów i o zniweczenie pokryzysowej reformy.

Stres testy, obejmujące obecnie 34 największe banki w USA, prowadzone są co roku od 2009 roku. Usankcjonowała je w 2010 roku ustawa Dodda-Franka. Banki badane przez Fed gromadzą 80 proc. aktywów całego tamtejszego sektora.

Od kilku lat na początku roku Fed ogłasza trzy scenariusze – bazowy, niekorzystny i skrajnie niekorzystny. Dwa ostatnie opisują hipotetyczne warunki, w których banki mają wykazać swoją siłę organizacyjną i odporność kapitałów na oddziaływanie trudnego lub skrajnie trudnego środowiska gospodarczego oraz policzyć możliwe straty i uszczerbki w kapitale.

Stres testy pozwalają sprawdzić, czy każdy z banków ma wystarczający kapitał na pokrycie wszystkich strat na koniec każdego kwartału w zakreślonym horyzoncie czasowym, czyli w obecnej edycji od I kwartału 2017 roku do I kwartału 2020 roku, i czy jego kapitał w tym okresie nie spadnie poniżej wymaganego minimum. Tak było do tej pory i od dwóch lat wszystkie badane największe amerykańskie instytucje zaliczały testy. Nie zdarzyło się, żeby w skrajnie niekorzystnych warunkach najtwardszy kapitał CET 1 któregoś z nich spadł poniżej wymaganych dotąd 4,5 proc.

Działo się tak, gdyż od kryzysu największe banki w USA wzmocniły kapitały o 700 mld dolarów do 1,2 biliona dolarów w I kwartale 2016 roku, kiedy to ich średni współczynnik CET 1 wynosił 12,2 proc. Przypomnijmy, że w I kwartale 2009 roku było to zaledwie 5,5 proc. Scenariusze na tegoroczną edycję są zasadniczo zbliżone do tych, które ułożono w zeszłym roku. Banki są silne i o ich odporność nie trzeba się martwić – mówią potężni i wpływowi bankierzy z Wall Street.

– Mamy najlepsze, najsilniej skapitalizowane banki na świecie (…) – powiedział w niedawnym wywiadzie dla „Wall Street Journal” (cytaty za portalem ZeroHedge) Garry Cohn, były prezes Goldman Sachs, a obecnie główny doradca ekonomiczny prezydenta USA Donalda Trumpa.

Ocena nadzorcza CCAR

Od kilku lat stres testom towarzyszy całościowa analiza i przegląd kapitałów banków (Comprehensive Capital Analysis and Review, CCAR). O ile stres testy pokazują twarde dane ilościowe, o tyle CCAR jest ich jakościową interpretacją nadzorczą.

W tym badaniu sprawdza się, czy banki są w stanie dobrze oszacować swoje potrzeby kapitałowe, czy mają realistyczne plany dotyczące adekwatności kapitałowej na przyszłość, czy sposób liczenia oraz planowania kapitału jest adekwatny do wielkości banku, złożoności jego struktury oraz podejmowanego ryzyka, czy wypłata dywidendy nie zagrozi adekwatności kapitałowej oraz czy banki mają ewentualne wiarygodne scenariusze pozyskania kapitału.

CCAR obejmuje również szerokie spektrum działalności banku. Ocenie poddawane są zarządzanie instytucją, ryzykiem, metody identyfikacji i mierzenia ryzyka, adekwatność modeli wewnętrznych do obszarów prowadzonej działalności, ład korporacyjny, polityka kapitałowa (czyli plany dystrybucji lub pozyskania kapitału), także w świetle wyników stres testów, procesy decyzyjne oraz to, czy decyzje opierają się na spójnych danych i poddawane są efektywnej kontroli wewnętrznej.

Ćwiczenie CCAR musi przejść w tym roku 13 największych instytucji holdingowych, w tym jedna zagraniczna (HSBC North America Holdings), a plany kapitałowe musi przedstawić 28 innych, w tym wszystkie amerykańskie spółki banków zagranicznych. Przypomnijmy, że w zeszłym roku Fed negatywnie ocenił plany amerykańskich spółek Santandera i Deutsche Banku.

Fed od kilku lat zastanawiał się, jak zwiększyć spójność pomiędzy ilościowymi wynikami stres testów i jakościową oceną CCAR, uniknąć automatyzmu, lepiej rozpoznać i „wycenić” w wymaganiach kapitałowych rzeczywiste ryzyko banku. Modyfikował i jedne, i drugie. Integracja wyników stres testów z CCAR miałaby skutkować poprawą praktyk dystrybucji i planowania kapitału. W tym roku postanowił się skupić głównie na największych i najbardziej złożonych instytucjach, największych bankach systemowo ważnych (G-SIB), czyli „za dużych, żeby upaść”.

Różnice w scenariuszach

Przyjrzyjmy się pokrótce scenariuszom. Każdy zawiera 28 zmiennych, tych samych, które uwzględniano, tworząc scenariusze w ubiegłorocznych badaniach. Zmienne te obrazują sytuację gospodarczą w USA i w czterech regionach – strefie euro, Wielkiej Brytanii, Japonii i rynkach wschodzących Azji (Chiny, Indie, Południowa Korea, Hong Kong i Tajwan). Bazowy zbudowany jest na podstawie konsensusu prognoz, a Fed zastrzega, że nie jest to jego prognoza.

Szesnaście zmiennych dotyczy gospodarki amerykańskiej. Opisują aktywność gospodarczą, ceny aktywów, stopy procentowe. Pozostałe opisują sytuację w gospodarkach i na rynkach zagranicznych – realny PKB, indeks cen konsumpcyjnych kurs lokalnej waluty do dolara. W każdym ze scenariuszy pod uwagę brane są takie same zmienne. Tu nie ma rewolucji.

Scenariusz bazowy dla USA przewiduje umiarkowany wzrost gospodarki w całym okresie, lekkie wahania stopy bezrobocia, wzrost inflacji do 2,5 proc., stały wzrost rentowności papierów skarbowych na całej krzywej i stopniowe zacieśnianie się spreadów między papierami rządowymi a korporacyjnymi. Tempo wzrostu PKB na świecie jest zróżnicowane, od ok. 6 proc. rocznie na rynkach wschodzących Azji, poprzez 1,5 proc. w Wielkiej Brytanii i strefie euro, do 0,75 proc. rocznie w Japonii.

W scenariuszu niekorzystnym występuje ponad roczna recesja w USA, dłuższa w Wielkiej Brytanii i strefie euro, dwuletnia w Japonii oraz silne osłabienie wzrostu PKB (nawet do 1,4 proc. na początku 2017 roku) w Azji. Recesja uderza na początku okresu projekcji, w 2017 roku. Potem gospodarki wracają powoli na ścieżkę wzrostu, a w 2019 roku nabierają rozpędu. Recesji towarzyszy globalna awersja do długoterminowych aktywów o stałym dochodzie, co powoduje „wystromienie” krzywej rentowności wszędzie na świecie. Dolar traktowany jest jako bezpieczna przystań i ulega w 2017 roku silnej aprecjacji, która potem powoli się zmniejsza.

Scenariusz niekorzystny przypomina zatem ten, jaki Fed przedstawił rok temu, kiedy wszystkie banki zaliczyły stres testy. Ale jest kilka różnic. Główna jest taka, że aktualnie założono wyższe stopy długoterminowe i bardziej stromą krzywą rentowności.

Najważniejsze są jednak dodatkowe założenia. Fed pisze, że banki, testując swoje aktywa (na przykład kredyty na nieruchomości), powinny brać pod uwagę ryzyko głębszego spadku cen na tych rynkach, gdzie w ostatnich latach aktywa te odnotowały silne wzrosty cen. Widać tu badanie wrażliwości na ryzyko systemowe.

Scenariusz skrajnie niekorzystny zakłada silną recesję. Charakteryzują go trzy zjawiska. Pierwsze to gwałtowny wzrost premii za ryzyko oraz ryzyka kredytowego. Drugie – brak płynności porównywalny z okresem 2007-2009 i związane z tym zaburzenia cenowe aktywów. Trzecie – krytyczna sytuacja nawet kilku wielkich instytucji, które szybko sprzedają różne klasy aktywów na mocno rozchwianym rynku.

Tegoroczny scenariusz skrajnie niekorzystny różni się od użytego w ubiegłorocznych badaniach także tym, że przewiduje bardziej gwałtowny wzrost bezrobocia, zakłada bardzo niską, ale dodatnią rentowność bonów skarbowych, głębszy spadek cen nieruchomości komercyjnych, silniejszą recesję w strefie euro i mniej dotkliwą w Azji.

Nowy bufor kapitałowy

Tylko największe amerykańskie banki prowadzące globalne operacje mają uwzględniać wskaźniki dotyczącej globalnej sytuacji gospodarczej i rynkowej. Muszą nie tylko ocenić zachowanie posiadanych aktywów na różnych rynkach, lecz także ryzyko swoich kontrahentów zagranicznych w kontekście hipotetycznego rozwoju sytuacji na tych rynkach.

Dotyczy to sześciu instytucji: Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley i Wells Fargo. Mają one oszacować straty związane z niewykonaniem zobowiązania przez kontrahenta oraz skutki tych strat dla kapitału.

To zalecenie obejmuje nie tylko instrumenty kredytowe, lecz także pochodne, transakcje papierami wartościowymi, pożyczki pod zastaw papierów, transakcje repo i reverse repo. W ten sposób w stres testach odzwierciedlają się powiązania systemu finansowego – amerykański bank mający kontrahenta np. w Chinach musi oszacować, jak założone warunki skrajne odbiją się na jego sytuacji i jakie on sam ponosi w związku z tym ryzyko.

A dodatkowo kilka banków może mieć tych samych kontrahentów, co pozwoli porównać, jak szacują ryzyko podobnych ekspozycji. Fed na podstawie swoich modeli może analizować, które z nich zaniżyły ryzyko takich zdarzeń i związanych z nimi strat. Co więcej, gdy upada kontrahent kilku banków, ich straty mogą się zwielokrotnić. To byłby bardzo ważny krok do rozwiązania problemu światowych gigantów – oceny potęgującego się ryzyka w wyniku różnorodności operacji oraz wzajemnych powiązań.

To pierwsza bardzo znacząca zmiana w tegorocznych stres testach, ale jeszcze nie rewolucja. Zapowiadał ją w zeszłorocznym wystąpieniu na uniwersytecie Yale wiceprzewodniczący Fed Daniel Tarullo, nazwany przez WSJ głównym architektem regulacji bankowych.

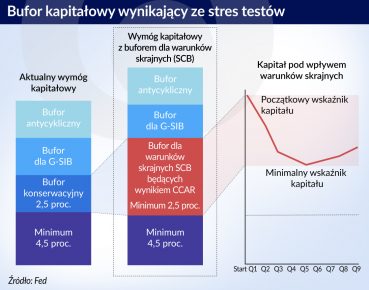

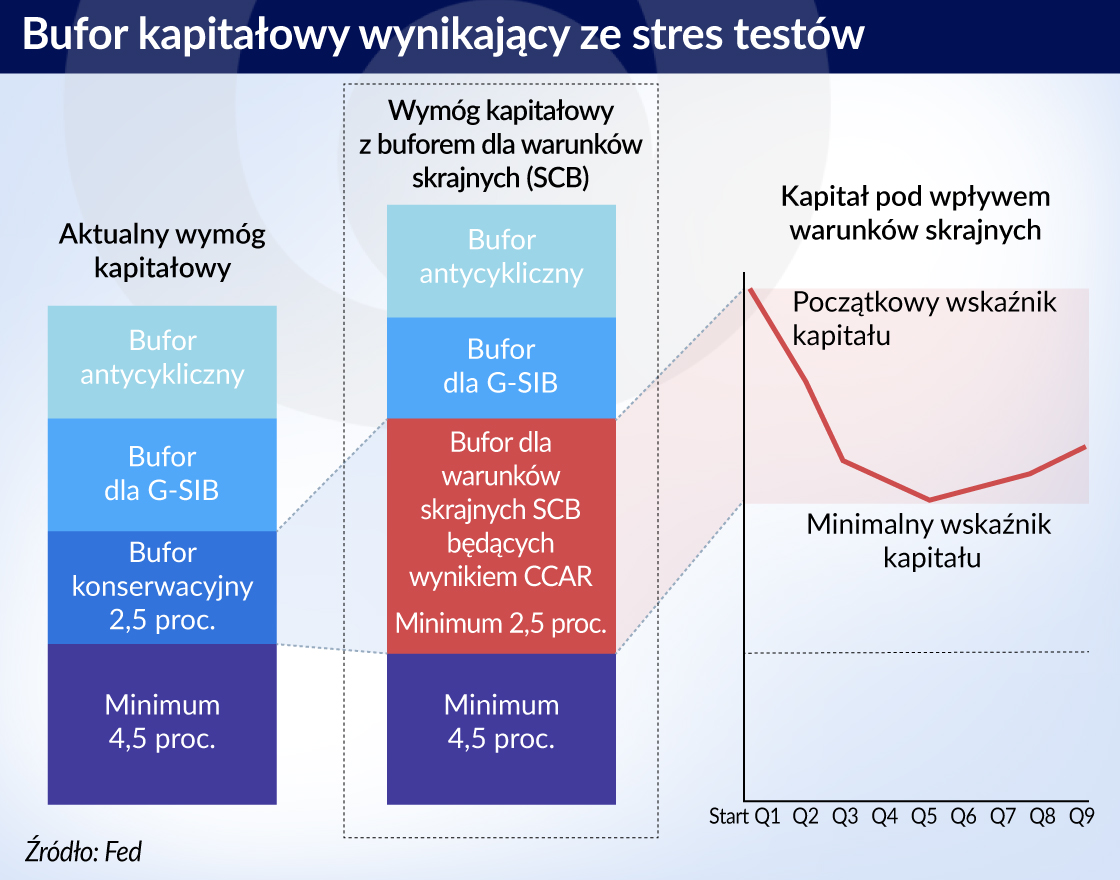

Rewolucją natomiast była zapowiedź nowego buforu kapitałowego dla warunków skrajnych (stress capital buffer, SCB), który ma być wynikiem stres testów i CCAR. Zastąpiłby on istniejący, wprowadzony przez Bazyleę III 2,5-procentowy bufor konserwacji kapitału, doliczany do najtwardszego kapitału CET 1. Nowy bufor byłby wrażliwy na ryzyko, różne – w różnych bankach.

Bufor polega na tym, że gdy w warunkach skrajnie niekorzystnych kapitał danego banku osiąga minimum na poziomie np. o 500 punktów bazowych niższym niż ma on go aktualnie, właśnie te 500 pb dodawałoby się do minimum CET 1 zamiast bufora konserwacji kapitału. Bank, który „straciłby” w warunkach skrajnych 300 pb, miałby bufor SCB w wysokości 300 pb. Bufor SCB nie byłby niższy niż bufor konserwacyjny, czyli 250 pb.

– To z reguły prowadziłoby do znacznego zwiększenia wymogów kapitałowych dla G-SIB. Wpływ na wymogi kapitałowe byłby prawdopodobnie większy dla dużych banków – mówił we wrześniu zeszłego roku Daniel Tarullo.

W tegorocznym CCAR bufor SCB nie został uwzględniony, podobnie jak opracowywane przez Fed nowe założenia dotyczące aktywów ważonych ryzykiem oraz propozycja standardowego obniżenia wypłaty dywidend do 30 proc. zysku. Fed w dokumencie zapowiadającym tegoroczny CCAR podał, że propozycję tę ogłosi i podda pod dyskusję. Teraz nie wiadomo, czy kiedykolwiek o niej jeszcze usłyszymy.

Bo nie chciał kopać się z koniem

Prezydent USA Donald Trump na początku lutego na spotkaniu z liderami biznesu zapowiedział, że nakaże dokonać przeglądu ustawy Dodda-Franka, która wprowadziła regulacje bankowe po kryzysie. Do tej pory nie wiadomo, jakie miałyby zajść zmiany, ale z wypowiedzi prezydenta wynika, że regulacje bankowe obarcza odpowiedzialnością za mniejszą podaż kredytu, a sam akt nazwał „katastrofą” (disaster).

Cytowani przez agencje kongresmani demokratyczni twierdzą wprawdzie, że zmiana ustawy wymagałaby zgody Kongresu, a o to nie będzie łatwo. Ale to nie jedyny sposób, w jaki administracja USA może wywierać nacisk na zmiany w podejściu do wymagań wobec sektora finansowego. Może „rozmiękczać” nadzór Fed.

W dniu, kiedy bank centralny ogłosił scenariusze stres testów, Daniel Tarullo podał się do dymisji ze skutkiem od około 5 kwietnia, choć jego kadencja kończy się na początku 2022 roku. Właśnie 5 kwietnia banki mają dostarczyć Fed plany kapitałowe.

Po wypowiedzi prezydenta z początku lutego politycy zaczęli domagać się rzeczy bezprecedensowej, prowadzącej do tego, żeby Fed zawiesił praktycznie swój nadzór nad bankami. W końcu lutego 33 republikańskich przedstawicieli Kongresu z przewodniczącym Komisji ds. Usług Finansowych Jebem Hensarlingiem napisało list do szefowej Fed Jannet Yellen, w którym chcą, by Fed wstrzymał prace nad regulacjami, dopóki zapowiadane przez prezydenta zmiany nie zostaną uchwalone.

Zapowiadana przez Daniela Tarullo koncepcja bufora SCB mogłaby kosztować wielkie banki miliardy dolarów. W skali największych amerykańskich instytucji jeden punkt procentowy nowego bufora przekładałby się na konieczność zatrzymania ok. 100 mld dolarów zysków.

Fed jest w delikatnej sytuacji, bo w siedmioosobowej Radzie były dwa wakaty, a dymisja Daniela Tarullo spowodowała, że powstaje trzeci. Źródła agencji Bloomberg twierdzą, że prezydent USA ma powołać na jedno z wolnych miejsc Richarda Davisa, prezesa jednego z amerykańskich gigantów U.S.Bancorp. Kadencja Jannet Yellen jako przewodniczącej Fed wygasa za rok.

Tymczasem portal seekingalpha.com informuje, że Citigroup zamierza otworzyć w Waszyngtonie swoje nowe biuro. Jego wyłącznym zadaniem ma być lobbing w celu rozmontowywania zasad ostrożnościowych, jakim od kryzysu zostały poddane największe instytucje finansowe.

Prawdopodobnie na pierwszy ogień pójdą zasady ochrony konsumentów. Niepewny jest także los niezależnej agencji Consumer Financial Protection Bureau, która niedawno nałożyła ponad 100 mln dolarów kary na Wells Fargo za oszukiwanie klientów.

– Amerykanie będą mieli lepszy wybór i będą mieli lepsze produkty, ponieważ nie będziemy obciążać banków dosłownie setkami miliardów dolarów kosztów regulacyjnych – mówił w cytowanym wywiadzie Garry Cohn.

– [Deregulacje] nie mają związku ani z Goldman Sachs, ani z JP Morgan, ani z Citigroup, ani z Bank of America. Mają związek z tym, żebyśmy byli graczem na globalnym rynku, gdzie powinniśmy, możemy i będziemy mieli dominującą pozycję, o ile sami nie wyłączymy się z tego regulacjami – dodał.

We frazeologii byłego prezesa Goldmana Sachsa przeplatają się trzy wątki: sen o potędze kapitału, mania ekspansji i populistyczna obietnica tanich pieniędzy dla każdego. To wybuchowa mieszanka, która już kiedyś podpaliła świat. Jak dotąd od 2008 roku podobnemu pożarowi udaje się zapobiegać.