Globalne banki spełniają normy Bazylei III – podał Bank Rozliczeń Międzynarodowych. Europejskie wzmocniły kapitały, ale wiele jest wciąż słabych. Niektóre mają zbyt długą dźwignię i słabą płynność – ogłosił Europejski Urząd Nadzoru Bankowego. Największym brakuje 116,4 mld euro do wymogów TLAC.

Bank Rozliczeń Międzynarodowych (BIS) i Europejski Urząd Nadzoru Bankowego (EBA) ogłosiły właśnie dwunasty monitoring pokazujący, jak banki wdrażają zalecenia ostrożnościowe Bazylei III. Zasada badania jest taka, że banki dostarczają dane, które następnie przeliczane są w taki sposób, jakby normy Bazylei III już obowiązywały. Dotyczą one adekwatności kapitałowej, czyli liczenia wskaźnika kapitału najwyższej jakości (Common Equity Tier 1, CET1) wraz z wszystkimi odliczeniami od kapitału, oraz zdefiniowanych na nowo wskaźników Tier 1 i Tier 2 w stosunku do aktywów ważonych ryzykiem (RWA). Do tego dochodzi wskaźnik dźwigni (LR) oraz dwie normy płynności.

Przypomnijmy, że ogłoszone do końca 2015 roku zasady Bazylei III zaczną obowiązywać w pełni od początku 2019 roku. Niektóre – dotyczy to na przykład nieuznawania części instrumentów zaliczanych aktualnie do kapitału – wejdą w życie dopiero od początku 2022 roku. Banki mają więc jeszcze trochę czasu, żeby się dostosować, ale ostatnią prostą już widać.

Ponieważ Bazylejski Komitet Nadzoru Bankowego (BCBS) wprowadza wciąż nowe reguły, jak choćby znowelizowane zasady dotyczące pokrycia kapitałem ryzyka rynkowego, w obu monitoringach przyjęto stan zaleceń uzgodnionych do końca 2015 roku. EBA rzecz jasna w sprawdzaniu adekwatności kapitałowej i płynności kieruje się obowiązującymi od początku 2014 roku przepisami dyrektywy CRD IV i rozporządzenia CRR.

Prowadzony co pół roku monitoring BIS i EBA pozwala porównywać zmiany i tempo zmian zachodzących w sektorze bankowym na całym świecie. W ostatnim badaniu BIS, uwzględniającym dane na koniec 2016 roku, uczestniczyło 200 banków z 26 państw, a w badaniu EBA – 163 banki z 18 państw Unii, w tym pięć z Polski, oraz jeden bank z Norwegii.

W badanych grupach wielkich banków międzynarodowych i globalnych uwzględnione są wszystkie największe na świecie instytucje. Wyniki są więc bardzo reprezentatywne. Wśród 200 banków badanych przez BIS znalazło się 105 wielkich o kapitale przekraczającym 3 mld euro i prowadzących działalność międzynarodową. Objęte zostały nim także wszystkie G-SIB, czyli 30 największych globalnych banków uznanych za systemowo ważne. W monitoringu EBA uczestniczyło 45 największych międzynarodowych banków z Europy oraz 119 mniejszych instytucji.

Spektakularny wzrost kapitałów

Warto spojrzeć wstecz, żeby zrozumieć, w jakiej sytuacji jest obecnie światowy sektor bankowy. Pierwszy z dwunastu monitoringów BIS pokazał sytuację na połowę 2011 roku. Wtedy zaledwie 7,1 proc. dużych banków spełniało podstawowy wymóg Bazylei III – minimum najtwardszego kapitału CET 1 w wysokości 4,5 proc. aktywów ważonych ryzykiem. Badanym bankom do spełnienia tego minimum brakowało 38,8 mld euro. Niedobory kapitałowe wrosły aż do 485,6 mld euro, gdy do minimum dodawano bufor ochronny w wysokości 2,5 proc., czyli w sumie dawało to niedobór w wysokości 7 proc. Zastanawiano się wtedy, czy w ogóle jest możliwe, żeby banki kiedykolwiek osiągnęły takie wymogi kapitałowe.

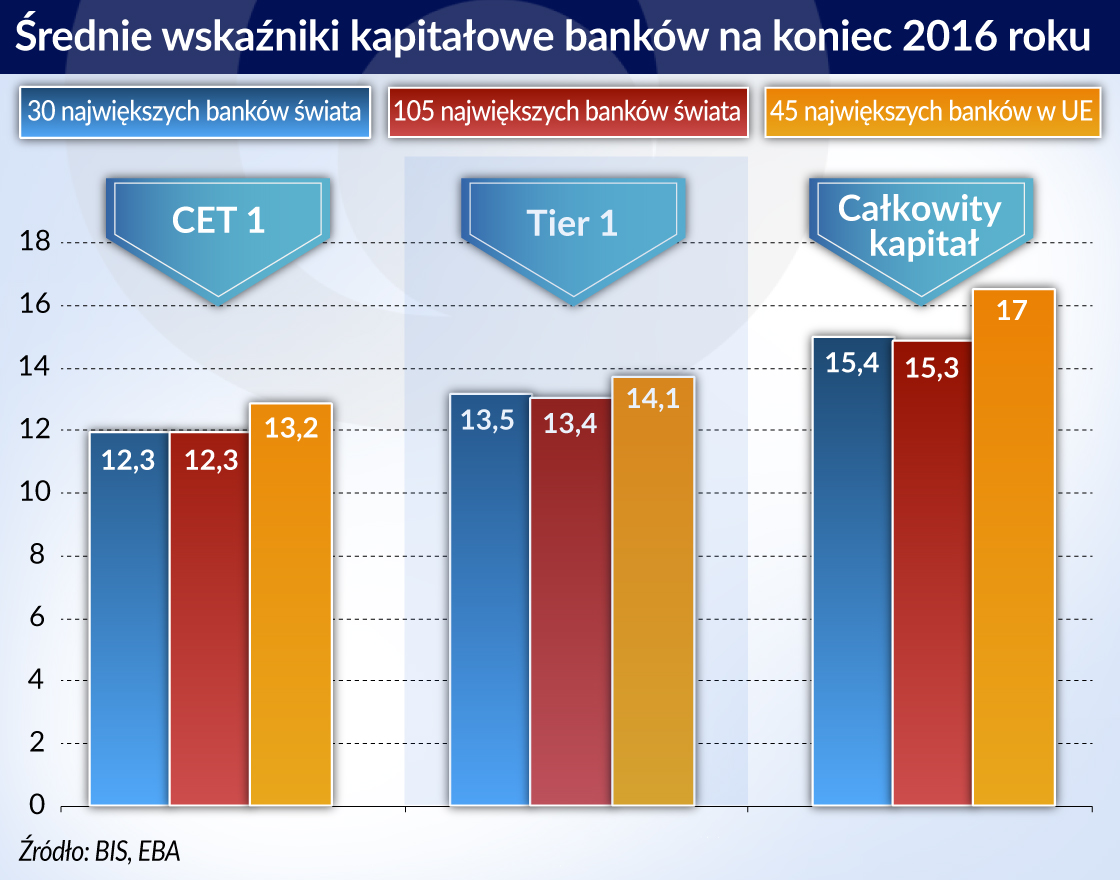

BIS podaje w ostatnim raporcie, że od połowy 2011 roku kapitał CET 1 grupy 105 największych banków świata wzrósł z 7,2 do 12,3 proc., czyli o 5,1 pkt proc. W liczbach bezwzględnych oznacza to wzrost z 2125 mld euro do 3738 mld euro, czyli o więcej niż trzy czwarte. Średni kapitał Tier 1 wzrósł w tym okresie z 7,4 proc. do 13,5 proc., czyli o 6,1 pkt proc., a całkowity kapitał o 6,6 pkt proc. – do 15,3 proc.

Dzięki temu na koniec 2016 roku wszystkie 105 dużych banków spełniało już minimalny wymóg CET 1, a także CET 1 wraz z buforem konserwacyjnym, czyli w sumie 7 proc. Także wszystkie 30 G-SIB, na które nałożono dodatkowe bufory kapitałowe wynoszące obecnie od 1 proc. do 2,5 proc. Dla tej grupy banków średni najtwardszy kapitał CET 1 wynosił na koniec zeszłego roku 12,3 proc., podczas gdy jeszcze pół roku wcześniej było to 11,9 proc.

Największym 105 bankom na świecie do spełnienia całkowitego wymogu kapitałowego, wynoszącego wraz z buforem co najmniej 10,5 proc., brakowało na koniec zeszłego roku zaledwie 300 mln euro. Jeszcze pół roku wcześniej było to 3,4 mld euro. Mniejszym 95 bankom brakuje jeszcze 3,1 mld euro do spełnienia wymogu Tier 1 oraz 1,2 mld euro do spełnienia całkowitego wymogu kapitałowego, ale CET 1 mają już w całości pokryty. W obliczu tego, że wszystkie monitorowane przez BIS banki miały w II połowie zeszłego roku 239,5 mld euro zysku netto, prawdopodobnie nie będzie to stanowić problemu.

Krótsza dźwignia, większa płynność

Wskaźnik dźwigni pokazuje stosunek kapitału Tier 1 do całkowitych aktywów, a nie tylko tych ważonych ryzykiem. Według zasad Bazylei III ma wynosić co najmniej 3 proc., czyli dźwignia nie może być większa niż kapitał razy 33. Grupa 105 największych banków na świecie monitorowanych przez BIS miała na koniec zeszłego roku wskaźnik dźwigni 5,8 proc., a mniejszych 95 instytucji – 5,5 proc. Od pierwszego monitoringu LR największych banków wzrósł o 2,3 pkt proc. Stało się tak za sprawą znacząco szybszego wzrostu kapitału Tier 1 niż ekspozycji tych instytucji – stwierdza raport BIS.

Norma płynności krótkoterminowej LCR nakazuje, żeby banki miały aktywa płynne wysokiej jakości na pokrycie oczekiwanego odpływu depozytów przez 30 dni. Tu także instytucje zrobiły wielki postęp w ciągu ostatnich czterech lat. Do wypełnienia normy LCR w 100 proc. dużym bankom międzynarodowym brakowało na koniec 2012 roku 430,6 mld euro aktywów płynnych, gdy na koniec zeszłego roku zaledwie 13,2 mld euro.

LCR w 100 proc. ma obowiązywać od 2019 roku. W 2016 roku spełniało ją w całości lub przekraczało 91 proc. z grupy największych banków, w tym wszystkie G-SIB. Wśród mniejszych odsetek ten wyniósł 96 proc. Wszystkie instytucje biorące udział w monitoringu BIS spełniały natomiast normę LCR w wysokości, która obowiązywała w ubiegłym roku, a więc w 70 proc.

Norma płynności długoterminowej (NSFR) polega na tym, żeby długoterminowe aktywa były finansowane z długoterminowych pasywów. Średnia NSFR dla największych banków wyniosła w badaniu 116 proc. Całkowicie spełnia już tę normę 94 proc. banków z tej grupy, w tym wszystkie globalne giganty. W przypadku mniejszych instytucji średnia wyniosła 114 proc., a 88 proc. banków spełnia ją w całości.

Tym bankom, które NSFR nie spełniają, brakuje jednak wciąż 50,3 mld euro długoterminowego finansowania. Mimo to znaczący postęp nastąpił, gdyż jeszcze pół roku wcześniej niedobory były ponad dwa razy większe i wynosiły 117,2 mld euro.

Wyścig o TLAC

TLAC, czyli total loss-absorbing capacity, to całkowity kapitał banku plus wyemitowane przez niego instrumenty dłużne. W przypadku uporządkowanej likwidacji stosowany jest mechanizm bail-in polegający na tym, że dług można zamienić na kapitał, a gdyby kapitału nie starczyło na pokrycie strat, dług zostałby umorzony.

Bazylejskie regulacje znacznie podniosły wysokość kapitału i zaostrzyły kryteria jego jakości. Powstała jednak wątpliwość, czy to może wystarczyć, zwłaszcza w przypadku wielkich banków. Dlatego w końcu 2015 roku Financial Stability Board (FSB) uznała, że na wypadek uporządkowanej likwidacji bank powinien wyemitować pulę długu do ewentualnego umorzenia i wprowadziła obowiązek posiadania TLAC przez 30 największych banków, czyli przez G-SIB.

FSB uznała, że TLAC powinien stanowić 16-20 proc. aktywów ważonych ryzykiem. Obowiązek ten ma wejść w życie od 2022 roku. Określiła też kryteria instrumentów kwalifikowanych do TLAC – to wszelkie instrumenty dłużne traktujące równo wierzycieli, czyli zawierające klauzulę pari-passu. Potem BCBS opracował dodatkowe kryteria dotyczące TLAC, między innymi tego, jak duże mogą być wzajemne ekspozycje banków na tego typu instrumenty.

Na razie 12 G-SIB nie spełnia wymogu TLAC. Brakuje im w sumie 116,4 mld euro. Widać jednak, że wielkie banki starają się emitować już instrumenty zaliczane do TLAC, bo pół roku wcześniej niedobory wynosiły niemal trzy razy tyle, czyli 318,2 mld euro.

Słabości europejskich banków

Sytuacja banków w Europie jest bardziej złożona. Od 2011 roku roczne zyski europejskich banków były znacząco mniejsze niż amerykańskich i mających siedziby w innych regionach świata. W tym okresie na banki (monitorowane przez BIS) z Europy przypadło 20 proc. zysków, na banki z USA – 30 proc., a połowa na pozostałe.

Średnio pozycja kapitałowa europejskich banków jest lepsza niż ich odpowiedników z innych regionów. Ich wskaźnik CET 1 wyniósł na koniec zeszłego roku 13,4 proc. wobec 12,8 proc. pół roku wcześniej – podała w raporcie EBA. Kapitał Tier 1 wzrósł do 14,1 proc., a całkowity kapitał do 16,8 proc.

Banki badane przez europejskiego nadzorcę są jednak bardziej zróżnicowane pod względem siły kapitałowej. W przeciwieństwie do innych regionów w Europie są instytucje kredytowe, które mają wciąż niedobory kapitałowe i nie spełniają norm Bazylei III. Łącznie do zrealizowania wymaganego CET 1 bankom w Unii brakuje 1,7 mld euro, do Tier 1 – 3,6 mld euro, a całkowitego kapitału – 5,1 mld euro.

W 2011 roku wskaźnik Tier 1 w europejskich i amerykańskich bankach był przeciętnie o 2 pkt proc. niższy niż w bankach z innych regionów. Przez ostatnie pięć lat relacja ta się odwróciła z dwóch powodów. Po pierwsze, wzrost kapitałów był w europejskich bankach niższy niż w innych regionach. Po drugie, europejskie banki się delewarowały. Ich aktywa ważone ryzykiem zmniejszyły się, gdzie indziej zaś stale rosły. Zarówno w USA, jak i pozostałych regionach banki podwoiły kapitały, podczas gdy w Europie kapitały wzrosły o 56,8 proc.

Poprawa krok po kroku

Nad potrzebą wprowadzenia wskaźnika dźwigni niejednokrotnie w przeszłości dyskutowano. W ostatnim raporcie EBA stwierdza, że rzeczywiście wpływa on korzystnie na samoograniczenie się banków. Niemniej europejskie banki mają dłuższą dźwignię niż instytucje w pozostałych częściach świata. LR jest wprawdzie na bezpiecznym poziomie i na koniec 2016 roku wynosił średnio 5 proc., podczas gdy pół roku wcześniej było to 4,7 proc., lecz niewielki odsetek badanych banków – 2,3 proc. – ma wskaźnik dźwigni poniżej wymaganych 3 proc. BIS zaznacza natomiast, że wskaźnik LR jest w Europie niższy niż w innych regionach, ale w ciągu ostatnich lat te różnice się zmniejszyły.

Jeśli chodzi o płynność, banki w Europie i USA mają ją nieco mniejszą niż w innych regionach. W Unii jednak średni wskaźnik płynności LCR w ciągu półrocza wzrósł do 139,5 proc. ze 133,7 proc., a przy tym 99,2 proc. banków ma LCR powyżej pełnego wymogu. Tylko jednemu bankowi do spełnienia całkowicie normy LCR brakuje aktywów płynnych o wartości 100 mln euro. Analiza EBA pokazuje, że średnia LCR wzrosła od czerwca 2011 roku głównie dzięki temu, że banki zwiększały swoje bufory płynnościowe.

EBA zbadała także unijne banki pod względem tego, w jakim stopniu ich aktywa i pasywa dopasowane są do siebie w świetle norm Bazylei III, choć norma NSFR nie została wprowadzona jeszcze do europejskiego prawa. Analiza pokazała, że średni współczynnik płynności długoterminowej NSFR wyniósł 112,0 proc. wobec 107,8 proc. w czerwcu 2016 roku.

Do spełnienia normy stabilnego finansowania europejskim bankom brakuje 116,1 mld euro zobowiązań długoterminowych, choć 87,5 proc. instytucji uczestniczących w badaniu osiągnęło już minimalny wymóg. Jest to i tak wielki postęp. W połowie 2012 roku, kiedy po raz pierwszy dokonano monitoringu NSFR, bankom w Europie brakowało 1,2 bln euro długoterminowych zobowiązań.