Funt był i jest szczególną walutą, rządzącą się swoimi prawami. Jego specyfika nie zwalnia nas od pytania o wpływ brexitu na międzynarodowy status brytyjskiej waluty. Nie brakuje scenariuszy kasandrycznych. Wiele wskazuje jednak na to, że rola funta nie ulegnie większym zmianom.

Paradoks polega na tym, że najprawdopodobniej, gdyby Wielka Brytania nie miała funta, jej powojenna historia przebiegałaby inaczej. Międzynarodowy status funta utrudniał Brytyjczykom odnalezienie się w post-imperialnym świecie.

Początkowo strefa funta szterlinga, a później jego petrodolarowy status były istotnymi czynnikami, które utrudniały Wielkiej Brytanii integrację z kontynentem europejskim. Ten sam funt może być postrzegany jako praprzyczyna procesów, które w ostatecznym rozrachunku doprowadziły do referendum z czerwca 2016 r. Dlaczego? Otóż krótki pobyt, od października 1990 r. do września 1992 r., w mechanizmie stabilizacyjnym Exchange Rate Mechanism (ERM) zakończył się dla Londynu nie tyle klęską, co narodową traumą. Brytyjczycy do dzisiaj nie mogą zapomnieć, że ówcześnie wszechmogący Bundesbank pozostał obojętny na los funta w ERM, a zaangażował się w działania mająca na celu ratowanie franka francuskiego. Do czasu perypetii funta w ERM nurt eurosceptyczny był słaby, nawet w łonie partii konserwatywnej, ale po pamiętnym wrześniu 1992 r. zaczął przybierać mocno na sile.

Potęga londyńskiego City

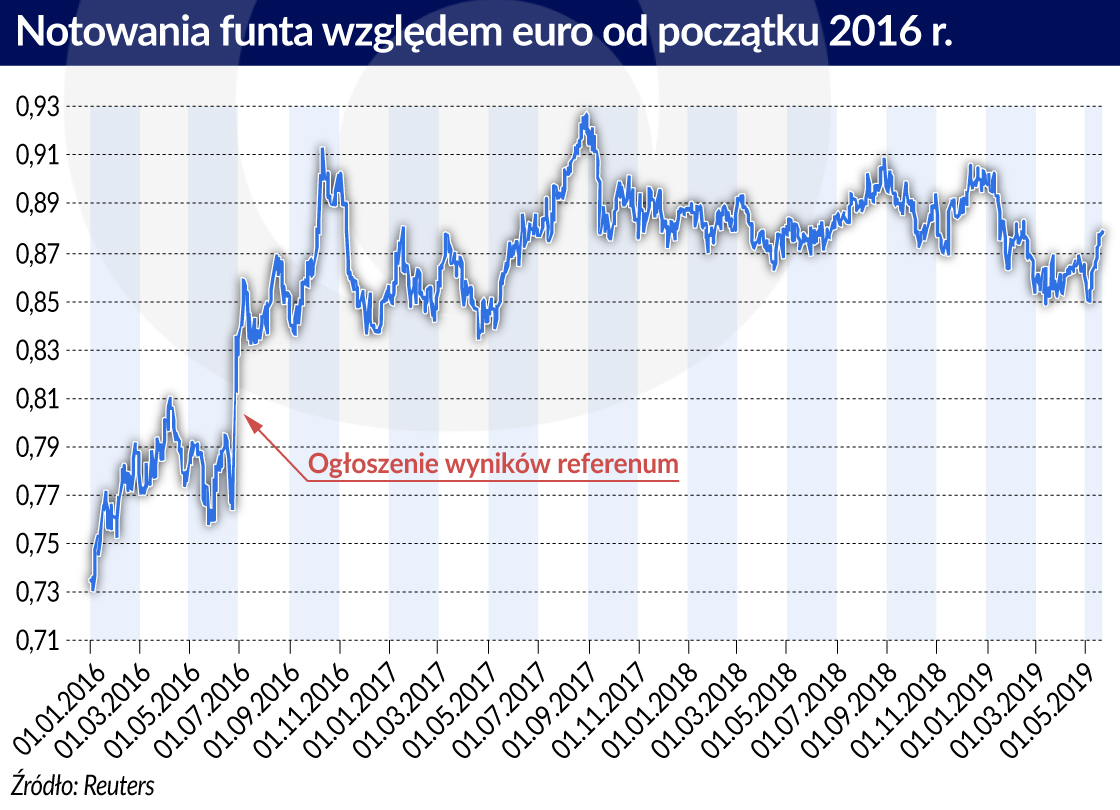

Wyniki referendum, ogłoszonego przez premiera Davida Camerona w 2013 roku, stały się bodźcem do masowej wyprzedaży funta szterlinga, która doprowadziła do znaczącej deprecjacji waluty brytyjskiej. Nie był to pierwszy raz, kiedy doszło do takiej wyprzedaży. W latach 1967-1992 takie wyprzedaże miały miejsce dość regularnie. Tym razem jednak bodźcem do pozbywanie się funta nie były – jak to zwykło mieść miejsce wcześniej – czynniki ekonomiczne. Dosłownie na kilkanaście minut przed ogłoszeniem brexitu funt de facto zyskiwał na wartości. Dopiero podanie ostatecznych i w sumie zaskakujących dla rynków wyniku, zachęciło dealerów walutowych do wyprzedaży funta.

Po każdej wyprzedaży funt zwykle wracał do łask inwestorów.

Specyfika funta polegała na tym, że niemal po każdej jego wyprzedaży dziwnym trafem wracał do łask inwestorów. Każda wyprzedaż stanowi świetną okazję dla inwestorów do jego ponownego nabywania po dużo atrakcyjniejszej cenie.

Czy tym razem będzie podobnie? Posiadacze euro, którzy pod koniec ubiegłego roku zdecydowali się na nabycie funta, mogli już w marcu osiągnąć ponad 7 proc. zysk. Za funtem stoi nadal potęga londyńskiego City, tradycja oraz jedna z najsilniejszych gospodarek na świecie. A jego słabość na przestrzeni ostatnich niespełna trzech lat jest pochodną czynników politycznych, o czym najlepiej świadczą ostatnie dni.

Waluta, która ciąży gospodarce

Dla usiłującej się odnaleźć w postimperialnej epoce Wielkiej Brytanii, międzynarodowa rola funta była sporym obciążeniem. Działo się tak za sprawą inercji charakteryzującej międzynarodowy system walutowy, na skutek której udział funta w tym systemie był dużo wyższy niż kurczący się udział gospodarki brytyjskiej w światowym PKB. Z tego powodu przez długi czas nie było wiadomo co powinno być priorytetem brytyjskiej polityki gospodarczej. Podporządkowanie gospodarki walucie, czy waluty gospodarce.

Pozostawanie zakładnikiem funta wyszło w całej okazałości po pierwszym kryzysie naftowym z 1973 r. Otóż kurs funta rządził się swoimi prawami, które w żaden sposób nie pokrywały się z potrzebami gospodarki brytyjskiej. Mimo chaosu gospodarczego, w połowie lat siedemdziesiątych kraje arabskie kupowały funty, gdyż widziały w nim alternatywę dla dolara. Kiedy jednak krajom petrodolarowym odwidziało się trzymanie swoich rezerw funtach, wyprzedaż funta była tak duża, że potrzebna była pomoc MFW w 1976 r.

Kryzys z października 1976 r. był upokarzający dla Brytyjczyków i Londyn szybko zrozumiał, co powinno być dla niego priorytetem. Ustabilizowanie gospodarki i ograniczanie międzynarodowej roli funta. Dopiero opanowanie chaosu makroekonomicznego na przełomie lat 70. i 80. XX wieku pozwalało z upływem czasu patrzeć z większym spokojem na międzynarodowy charakter funta.

Zależność od euro

Wiele osób snujących dziś kasandryczne wizje dla waluty brytyjskiej zachowuje się tak, jakby nie pamiętało roku 1998. Z kolei dla tych, którzy go pamiętają dzisiejsze snucie kasandrycznych perspektyw jest swoistego rodzaju deja vu.

Właśnie w 1998 r. pełno było wizji przewidujących marginalizację zarówno londyńskiego City, jak i spadek wartości funta. Katalizatorem obu tych wydarzeń miała być decyzja Londynu o pozostaniu poza rodzącą się wówczas strefą euro.

Oczywiście żadna z tych wizji się nie sprawdziła. Londyńskie City wręcz wzmocniło swoją pozycję w świecie finansowym na początku XXI w, a funt bardzo długo zyskiwał na wartości wobec euro. Analitycy zachowują się tak, jakby nie wyciągnęli wniosków z tej lekcji. Poza tym, niezależnie od epoki, snucie pesymistycznych wizji gwarantowało i nadal gwarantuje chwilowe zabłyśnięcie na pierwszych stronach gazet, a dziś portali internetowych. Może dlatego cieszą się taką popularnością?

Pamiętając o doświadczeniach z 1998 r. warto nadal pokusić się o próbę udzielenia odpowiedzi na pytanie, co dalej z funtem w roli międzynarodowej waluty. Błędem wielu moich kolegów po fachu (a także niestety i moim) było to, że usiłując przewidzieć przyszłość funta starali się odgadnąć działania decydentów w Londynie.

Baczna obserwacja zachowań funta wskazuje na to, że jego losy ważą się nie tyle w Londynie, ale bardziej w strefie euro. Rzecz w tym, że od momentu stworzenia strefy euro, funt stał się bezpieczną przystanią dla wielu uczestników rynku inwestujących w strefie euro. Innymi słowy, nic tak nie działało stymulująca na funta (oraz denominowane w nim aktywa) jak słaba koniunktura w strefie euro, nie wspominając już o jej egzystencjalnym kryzysie z 2012 r.

Co po funcie?

Wielu analityków w sporządzaniu swoich prognoz kieruje się następującymi przesłankami: brexit ma być zabójczy dla Wielkiej Brytanii, a jej wyjście z Unii Europejskiej otworzy złoty okres w dziejach UE.

Trudno jest zrozumieć przekonanie, że sama UE nie ucierpi na skutek odejścia Brytyjczyków. Tym bardziej, że ci ostatni – jeszcze na długo przed samym referendum – stawali się już od dłuższego czasu coraz mniej europejscy. Już w 2009 r David Marsh pisał, że przyszłość Wielkiej Brytanii leży poza starzejącym się kontynentem. Nie były to puste słowa. Brytyjczycy, na długo przed kryzysem strefy euro, puszczali przysłowiowe oku w kierunku Dalekiego Wschodu.

Z kolei w Europie pierwsi, którzy zrozumieli skutki ewentualnego wyjścia Wielkiej Brytanii z Europy byli Niemcy. Dzień po zapowiedzi referendum przez Davida Camerona w niemieckiej prasie dominowały niedowierzanie oraz lęk o przyszłość projektu europejskiego. Niemieccy komentatorzy pytali się z kim Niemcy – pod nieobecność zawsze nastawionych prorynkowo Brytyjczyków – mają przekształcać gospodarkę europejską na miarę wyzwań XXI w (to znaczy zdolną do konkurowania z krajami Dalekiego Wschodu)? Z Francją – pytali się retorycznie komentatorzy.

Euro raczej nie jest alternatywą dla tych, którzy będą chcieli pozbyć się waluty brytyjskiej.

Patrząc zarówno na ostatnie wydarzenia w strefie euro, jak i dane makroekonomiczne, obawy niemieckich komentatorów okazały się nie być całkowicie bezpodstawne. Innymi słowy, euro, którego znaczenie w międzynarodowym systemie walutowym w ostatniej dekadzie bardzo spadło, nie wydaje się być alternatywą dla wszystkich, którzy będą chcieli pozbyć się waluty brytyjskiej.

Jeszcze do niedawna istniały się przesłanki ku temu, że funt musiałby oddać miejsce zyskującej cały czas na sile walucie chińskiej. Jednak triumfalny pochód waluty chińskiej został zatrzymamy w drugiej połowie kończącej się dekady. Katalizatorem zmiany była minimalna swoim zasięgiem dewaluacja renminbiego z sierpnia 2015 r. Na postrzeganie renminbiego nie wpłynęło nawet włączenie go do koszyka SDR. Inwestorzy są coraz bardziej przekonani, że o losach waluty chińskiej – mimo pewnego poluzowania – nadal decydują władze w Pekinie, a nie rynek. Tym samym ich entuzjazm wobec waluty chińskiej ostatnio gaśnie.

Oczywiście daleki jestem od twierdzenia, że inwestowanie w funta nie jest obarczone ryzykiem. Nadal może niepokoić wysoki deficyt na rachunku bieżącym i jego stosunkowo niewielka redukcja na skutek deprecjacji funta w ostatnich trzech latach. Jego finansowanie może być utrudnione bezpośrednio po wyjściu z UE.

Z drugiej strony, od dłuższego czasu deficyt na rachunku obrotów bieżących jest piętą achillesową Wielkiej Brytanii, dlatego wydaje się być rzeczą raczej ryzykowną snucie wizji, w których ten deficyt miałby być powodem do masowej wyprzedaży funta.

Załamania nie będzie

Każda gospodarka ma swoje słabe punkty. Wielka Brytania nie jest żadnym wyjątkiem. Jej udział w światowym PKB nadal wynosi ponad 3,3 proc. Oczywiście maleje, ale ten trend jest zauważalny w przypadku wszystkich wysokorozwiniętych gospodarek. Dzieje się tak głównie za sprawą zyskujących na znaczeniu gospodarek wschodzących, których waluty nie stanowią i raczej jeszcze długo nie będą stanowić alternatywy dla czołowych walut krajów wysokorozwiniętych.

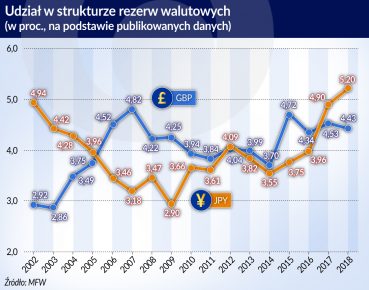

Funt pozostaje czwartą walutą, w której najczęściej denominowane są rezerwy walutowe.

Waluta brytyjska nadal pozostaje czwartą walutą, w której najczęściej denominowane są rezerwy walutowe. Jej udział wynosi około 4,5 proc. wszystkich rezerw walutowych na świecie (których struktura walutowa jest podawana do wiadomości publicznej) i nie ustępuje on wiele jenowi (de facto obie te waluty dzielą naprzemiennie trzecie miejsce).

W ostatnim kwartale ubiegłego roku odnotowano silny przyrost rezerw w obawie przed czarnym scenariuszem brexitu, który pierwotnie miał nastąpić 29 marca br. Przesunięcie terminu wyjścia Wielkiej Brytanii z Unii Europejskiej na koniec października każe liczyć się z kolejną akumulacją rezerw w drugiej połowie roku. Za sprawą między innymi porozumień swapowych Bank Anglii stał i będzie stać na straży tego, aby zapewnić bankom dostęp do niemal każdej liczącej się waluty.

Ograniczone ramy tego tekstu nie pozwalają na pełny opis funta w roli międzynarodowej waluty, której zastosowanie wychodzi daleko poza status waluty rezerwowej. Zważywszy na to, że za funtem przemawia nadal wysoki udział gospodarki brytyjskiej w światowym PKB, akumulacja rezerw idąca w parze z działaniami prewencyjnymi ze strony brytyjskich władz monetarnych przy współpracy innych banków centralnych, w tym i EBC, a przede wszystkim świadomość, że inne waluty też nie są wolne od ryzyka, prawdopodobieństwo załamania się pozycji funta pod wpływem nawet twardego brexitu wydaje się raczej być ograniczone.

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.