Firmy finansowe zapłaciły ponad 9 mld dolarów kar za manipulowanie stopą LIBOR, ale ten ułomny wskaźnik nie został niczym zastąpiony. Międzynarodowe organy regulacyjne wciąż pracują nad opracowaniem bardziej odpornych alternatyw i zapewnieniem gładkiego przejścia do ich stosowania.

(CC0 pixabay/geralt)

“Wolumen niezabezpieczonych kredytów hurtowych znacząco spadł… Ta zmiana powoduje, że LIBOR jest bardziej podatny na manipulacje i stwarza ryzyko, że publikowanie wskaźnika na bieżąco może nie być możliwe, jeśli nastąpi dalszy spadek transakcji.” Rada Nadzoru nad Stabilnością Finansową (2016).

Manipulacje London Interbank Offered Rate (referencyjną wysokością oprocentowania depozytów i kredytów na rynku międzybankowym w Londynie – LIBOR) rozpoczęły się przed ponad dekadą, kiedy pracownicy wiodących firm globalnych zaczęli składać fałszywe raporty do Brytyjskiego Stowarzyszenia Bankowości (BBA). Początkowo robili to, aby wpłynąć na wartość instrumentów pochodnych powiązanych ze stopą LIBOR, ale później podczas kryzysu finansowego robili to, aby ukryć pogorszenie zdolności kredytowej swoich pracodawców.

Amerykańskie i europejskie organy regulacyjne zgłosiły wiele szczegółów ukarania w 2012 roku Barclays, pierwszej z kilkunastu firm finansowych, które zapłaciły kary w łącznej wysokości ponad 9 mld dolarów (Komisja Obrotu Giełdowymi Kontraktami Terminowymi 2015, New York Times 2016). Poza koniecznością zaspokojenia roszczeń poszkodowanych klientów firmy te poniosły szkody wizerunkowe. W niektórych przypadkach kierownictwo zostało zmuszone do odejścia, a w innych niektóre osoby zostały skazane na karę pozbawienia wolności.

Można by sądzić, że po tym kosztownym skandalu (oraz znając wyzwania związane z utrzymaniem stopy LIBOR) uczestnicy rynku i organy regulacyjne szybko zastąpią LIBOR stabilnym referencyjnym wskaźnikiem krótkoterminowej stopy procentowej, który obarczony będzie niskim ryzykiem manipulacji. Nic bardziej błędnego. Aktualny administrator ICE Benchmark Administration (Administracja Wskaźników Referencyjnych ICE), który zastąpił BBA w 2014 roku, szacuje, że ten wiodący wskaźnik (obecnie nazywany ICE LIBOR) nadal służy jako referencyjna stopa procentowa dla „szacunkowej liczby pozostających do uregulowania kontraktów o wartości 350 bln dolarów z terminami zapadalności od jednodniowych do ponad 30-letnich”.

Krótko mówiąc, LIBOR jest nadal wiodącym na świecie wskaźnikiem referencyjnym dla krótkoterminowych stóp procentowych.

W tej sytuacji Andrew Bailey, prezes Brytyjskiej Komisji Nadzoru Finansowego (UK Financial Conduct Authority) nawoływał ostatnio do odejścia od stopy LIBOR do roku 2022 (Bailey 2017). W niniejszym artykule krótko wyjaśniamy rolę stopy LIBOR i to, dlaczego jest ona nadal wskaźnikiem referencyjnym dla stopy procentowej, który jest zarówno niepożądany, jak i nie do utrzymania, ale również, dlaczego będzie ona trudna do zastąpienia (nawet stopniowo w ciągu kilku lat) bez zakłóceń.

Dlaczego potrzebujemy stopy referencyjnej i dlaczego LIBOR nie działa

Jak to wyrazili Duffie i Stein (2015), istnieją trzy aspekty uzasadniające stosowanie finansowych wskaźników referencyjnych, począwszy od takich jak indeks S&P 500, a kończąc na takich jak cena ropy Brent.

Obniżają one koszty transakcji przez dostarczenie uzgodnionej bazy do ich rozliczeń.

Poprzez skoncentrowanie handlu na konkretnym instrumencie wskaźniki referencyjne sprzyjają konkurencji i poprawiają głębokość rynku. O ile konkurencja zmniejsza marże od poszczególnych transakcji, przejrzystość zapewniana przez wskaźnik referencyjny może stymulować aktywność na rynku w wystarczającym stopniu, aby zrekompensować niższe marże otrzymywane przez traderów. Wyjaśnia to, dlaczego prywatne inicjatywy koordynacyjne doprowadziły w przeszłości do powstania wskaźników referencyjnych. BBA LIBOR, który powstał w latach 80. XX wieku, jest właśnie takim przypadkiem (Hou i Skeie 2014).

Aktywa powiązane ze wskaźnikiem referencyjnym zapewniają mechanizm zabezpieczenia powszechnie występujących rodzajów ryzyka, zwiększając ogólną zdolność systemu finansowego do ponoszenia ryzyka.

Niestety, inaczej niż indeks S&P 500 lub standard ropy naftowej Brent, LIBOR nie opiera się na transakcjach, co powoduje, że jest podatny na manipulacje. W swoim wcieleniu przed 2014 rokiem LIBOR obliczany był w BBA przez ankietowanie panelu dużych banków londyńskich każdego dnia roboczego o godz. 11 w celu oszacowania ich kosztu zaciągnięcia niezabezpieczonych kredytów o określonej zapadalności, w konkretnej walucie. Na przykład w przypadku stopy LIBOR dla dolara panel z 2005 roku obejmował 16 banków i BBA ogłaszała średnią prognoz korygowaną o dwie najwyższe i dwie najniższe prognozy (Eisl i in. 2015). Ogółem BBA ogłaszała 150 wskaźników referencyjnych stopy LIBOR obejmujących 10 walut w 15 okresach zapadalności, od jednodniowych do 12-miesięcznych.

Potencjał i pokusy manipulacji utrzymują się

W każdym przypadku kiedy zgłoszenia opierają się na opiniach ekspertów, a nie na transakcjach, istnieje możliwość manipulacji. Od 2014 roku ICE wdraża reformy mające na celu ograniczenie ryzyka takiej manipulacji (ICE Benchmark Administration 2017a), ale nie występuje zbyt wiele transakcji dla niektórych par „waluta-zapadalność”, a zatem nie jest możliwe, aby banki uczestniczące wyeliminowały opinie ekspertów, kiedy składają swoje codzienne zgłoszenia. Według danych za drugi kwartał 2017 roku ICE ogłosiła, że nieco ponad jedna trzecia zgłaszanych prognoz dotyczących trzymiesięcznej stopy LIBOR dla dolara amerykańskiego – najważniejszego okresu dla rynków instrumentów pochodnych – opierała się na transakcjach (ICE Benchmark Administration 2017b).

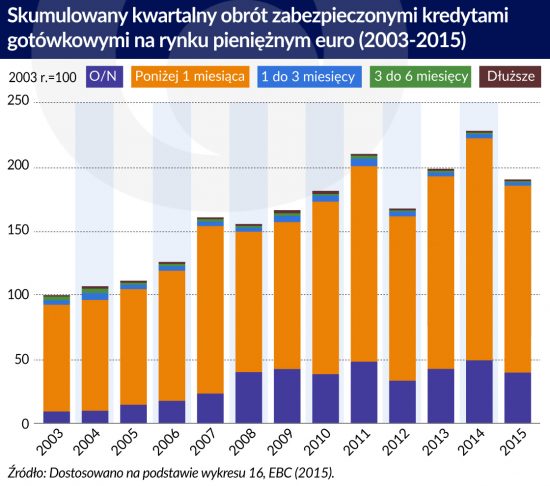

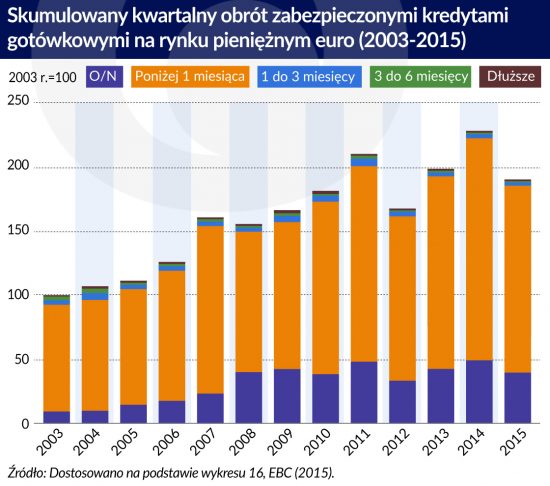

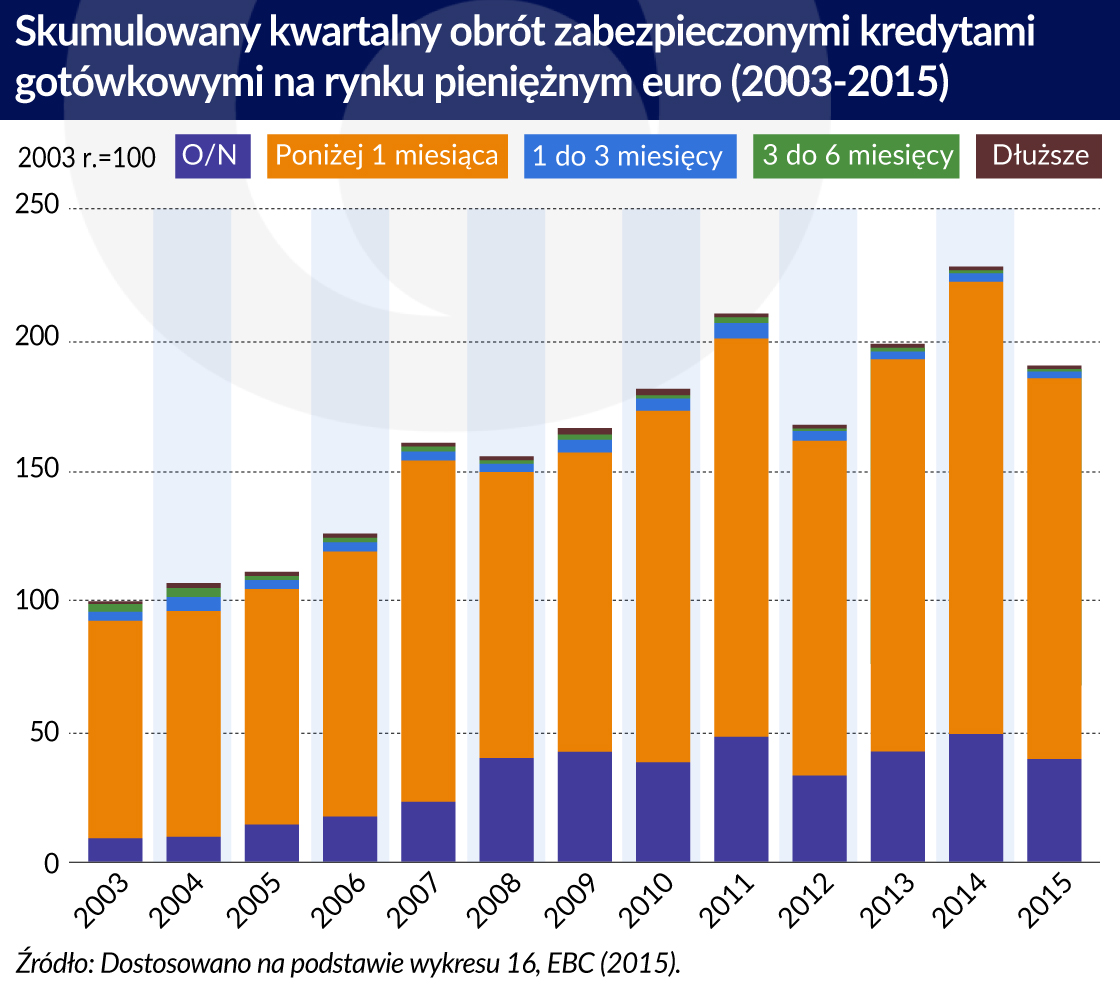

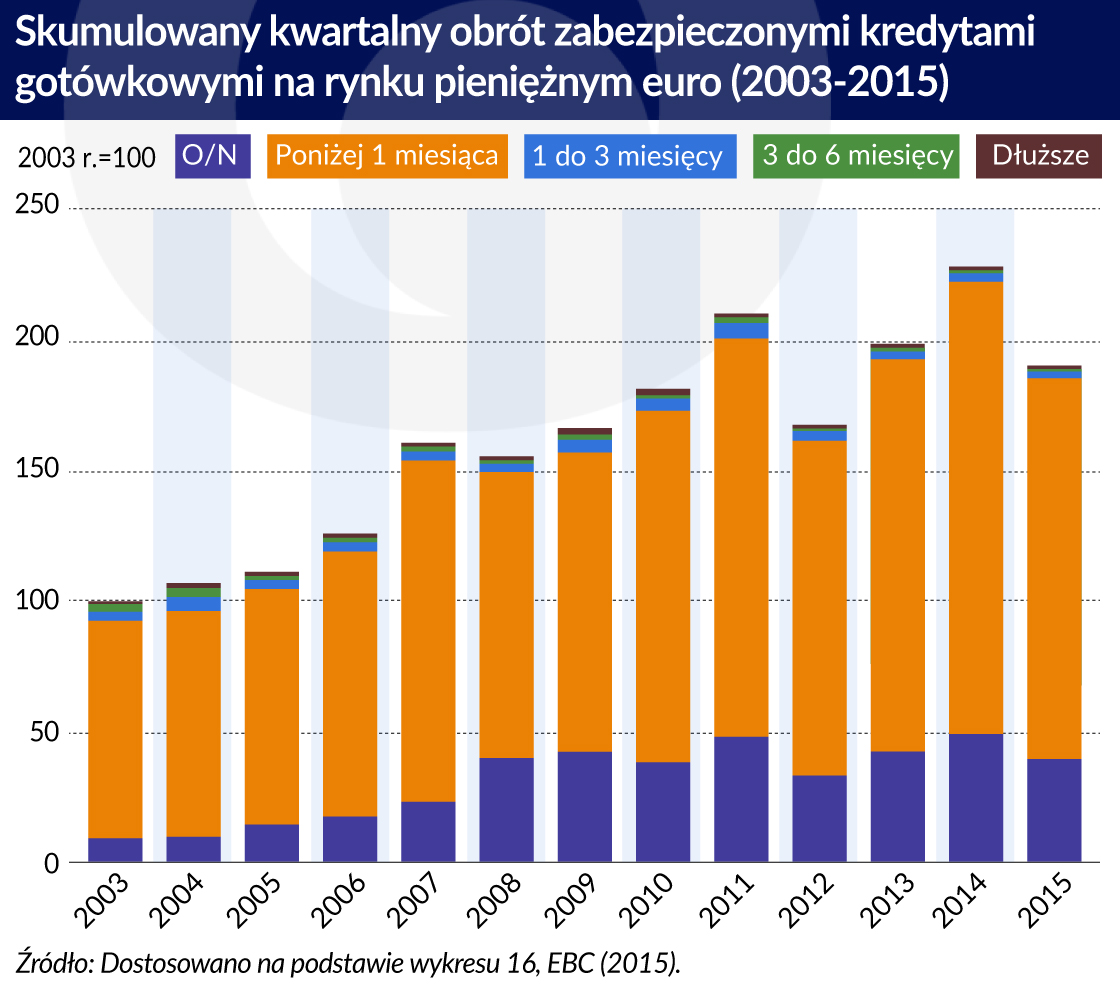

Utrzymujący się spadek niezabezpieczonych kredytów krótkoterminowych i związane z nim obniżenie liczby transakcji tylko pogarsza sprawę, co potwierdziła Rada Nadzoru nad Stabilnością Finansową w cytowanej powyżej wypowiedzi. Dla przykładu porównajmy zabezpieczone i niezabezpieczone finansowanie krótkoterminowe w strefie euro. Wykresy 1 i 2 wytyczają trajektorię tych dwóch rodzajów finansowania z wykorzystaniem najnowszych danych z badania ankietowego rynków pieniężnych EBC (Europejski Bank Centralny, 2015). Od roku 2003 kredyty zabezpieczone stopniowo zastępują kredyty niezabezpieczone. Jak pokazuje wykres 1 finansowanie niezabezpieczone spadło o 85 proc., natomiast finansowanie zabezpieczone wzrosło o prawie 90 proc. (wykres 2). Te dwa wykresy podkreślają względny deficyt transakcji o zapadalności dłuższej niż miesiąc.

Nawet wskaźniki referencyjne oparte tylko na transakcjach nie będą działać, jeśli występuje niewiele transakcji, ponieważ traderzy mogą manipulować wskaźnikiem za pośrednictwem niewielu małych transakcji przeprowadzonych w odpowiednim czasie.

Duffie i Stein (2015) pokazują, że nadal istnieją pokusy manipulacji. Donoszą oni, że dzienne transakcje z podstawową trzymiesięczną zapadalnością na rynkach instrumentów pochodnych opartych na stopie LIBOR dla dolara amerykańskiego są o około tysiąc razy większe niż na rynku pieniężnym niezabezpieczonego finansowania bankowego, a portfel instrumentów pochodnych, na które wpływ mają ruchy cen, jest o około 100 tysiecy razy większy, stwarzając możliwość ogromnych zysków lub strat w reakcji na najmniejsze zmiany w stopie LIBOR. Pokusa manipulacji może być przytłaczająca, nawet w obliczu silnego nadzoru nad zgodnością z przepisami prawa.

LIBOR jest nie do utrzymania

W obliczu otoczenia, w którym występuje niewiele niezabezpieczonych transakcji, coraz mniej banków wyraża wolę uczestniczenia w panelach. Z ich perspektywy uczestniczenie w ustalaniu stopy LIBOR przy zwiększonych obowiązkach związanych z zapewnieniem zgodności (lub w procedurach fixingu dla Euribor, HIBOR, SIBOR i innych wskaźników IBOR) jest kosztowne i wiąże się z dużym ryzykiem prawnym i ryzykiem utraty reputacji. Takie ryzyko rośnie tylko, jeśli zgłoszenia opierają się w coraz większym stopniu na ocenie ekspertów.

LIBOR jest na sztucznym podtrzymywaniu życia. W celu utrzymania wskaźnika władze w Wielkiej Brytanii musiały namawiać wiodące banki, aby pozostały „dobrowolnymi’ uczestnikami (Enrich 2013). W swoim wystąpieniu z lipca Andrew Bailey, prezes FCA, wyjaśnił, że kierownictwo jego agencji „poświęciło dużo czasu, aby przekonać banki uczestniczące w panelu do dalszego składania zgłoszeń” w celu uniknięcia „zakłóceń na rynku, jakie mogłoby spowodować nieoczekiwane i nieplanowane zniknięcie stopy LIBOR”.

Bailey ostrzegł również, że – zgodnie z nowym europejskim rozporządzeniem dotyczącym wskaźników referencyjnych, które wchodzi w życie 1 stycznia 2018 roku – uprawnienia FCA w zakresie zmuszania banków do składania zgłoszeń na potrzeby LIBOR-u wygasną przed upływem aktualnie określonego na 4 do 5 lat docelowego okresu odchodzenia od wskaźnika LIBOR.

Koordynacja odchodzenia od LIBOR

Wiele międzynarodowych organów regulacyjnych ciężko pracuje, aby ta zmiana przebiegła w miarę możliwości płynnie i jak najszybciej. W USA w 2014 roku Rezerwa Federalna powołała Komitet ds. Alternatywnych Wskaźników Referencyjnych (ARRC), grupę uczestników rynku, którzy oceniają alternatywy dla stopy LIBOR oparte na transakcjach. W czerwcu 2017 roku grupa ta wybrała jako najlepszą praktykę wskaźnik referencyjny krótkoterminowej stopy procentowej – nową szeroką stopę finansowania transakcji repo na obligacjach skarbowych.

Będzie ona publikowana przez Bank Rezerwy Federalnej w Nowym Jorku oraz przez Biuro ds. Badań Finansowych Departamentu Skarbu USA (Komitet ds. Alternatywnych Wskaźników Referencyjnych 2017, Bayeux i in. 2017). 24 sierpnia Zarząd Rezerwy Federalnej zwrócił się o uwagi publiczne dotyczące propozycji opracowania nowego Wskaźnika Zabezpieczonego Finansowania Jednodniowego (SOFR) oraz dwóch innych węższych miar kosztów zabezpieczonego finansowania.

Wskaźnik SOFR ma cztery kluczowe korzyści w stosunku do stopy LIBOR:

Opiera się na głębokim i płynnym rynku z transakcjami sięgającymi dziennie średnio kilkuset miliardów dolarów, co powoduje, że manipulacje są utrudnione.

Obliczany jest jako ważona wolumenem mediana (a nie średnia obcięta), co powoduje, że jest mniej podatny na tendencyjność (Eisl i in. 2015).

Jako stopa finansowania zabezpieczonego jest bardziej spójny z pokryzysową praktyką finansowania krótkoterminowego.

Jako wskaźnik prawie nieobciążony ryzykiem niewypłacalności zapewnia inwestorom, którzy aktualnie korzystają z instrumentów pochodnych powiązanych ze stopą LIBOR w celu zabezpieczenia stopy procentowej wolnej od ryzyka kredytowego, lepszy mechanizm przeznaczony do tego celu.

Podsumowując, we wskaźniku SOFR brakuje dwóch elementów, które były integralną częścią stopy LIBOR. Wskaźnik ten nie ogłasza szeregu okresów zapadalności ani premii od ryzyka kredytowego banków. W odniesieniu do pierwszego aspektu, uwzględniając fakt, że bony skarbowe, skrypty dłużne i obligacje umożliwiają inwestorom zarządzanie ryzykiem zapadalności, wydaje się to mniejszym problemem. Jednakże utrata instrumentów pochodnych powiązanych ze stopą LIBOR stwarza znacznie większe wyzwanie dla kredytodawców, którzy chcą zarządzać zmiennością ryzyka związanego z pożyczkami bankowymi, które zazwyczaj nazywane jest „ryzykiem finansowania”.

Inaczej mówiąc, przydatne byłoby posiadanie dwóch wskaźników referencyjnych: jednego podobnego do wskaźnika SOFR, w celu zabezpieczenia się przed zmianami w stopach wolnych od ryzyka i drugiego, bardziej odpowiedniego do zabezpieczenia się przed zmianami w poziomie ryzyka finansowania banku. Grupa uczestników rynku wchodzących z skład Rady Stabilności Finansowej przedstawiła propozycję wskaźnika LIBOR+ opartego wyłącznie na transakcjach, który wydaje się dobrze dostosowany do drugiego celu. W celu zapewnienia odpowiedniego wolumenu transakcji LIBOR+ opierałby się na wszystkich dostępnych stopach procentowych rynku hurtowego dla niezabezpieczonego finansowania banków (łącznie z bankowymi bonami komercyjnymi i certyfikatami depozytowymi) o odpowiedniej zapadalności (zob. Rada Stabilności Finansowej 2014, w szczególności Rozdział 2.2.1, który określa alternatywne stopy referencyjne i omawia proces przejścia).

Dalsze wyzwania

Jak szybko zniknęłyby zawarte w przeszłości kontrakty powiązane ze stopą LIBOR, gdyby każdy miał natychmiast zastąpić stopę LIBOR wskaźnikiem SOFR we wszystkich nowych kontraktach na instrumenty dłużne i instrumenty pochodne? Na niektórych rynkach, np. na rynku giełdowych instrumentów pochodnych, zajęłoby to prawdopodobnie mniej niż pięć lat (zob. FSB 2014, rysunek 2, str. 244). Istnieje prawdopodobieństwo, że wiele instrumentów pochodnych będących przedmiotem obrotu na rynku pozagiełdowym trwałoby jeszcze dłużej. Natomiast niektóre instrumenty dłużne oparte na stopie LIBOR – na przykład 30-letnie kredyty hipoteczne o zmiennym oprocentowaniu stanowiące podstawę niektórych papierów wartościowych zabezpieczonych hipoteką – mogą pozostać z nami przez dekady.

Ponadto o ile nie wkroczą właściwe organy, nie wszyscy uczestnicy rynku natychmiast przejdą na stosowanie instrumentów finansowych powiązanych ze wskaźnikiem SOFR, nawet gdyby leżało to w ich wspólnym interesie. W celu zapewnienia płynnego dostosowania organy regulacyjne powinny co najmniej wymagać, aby wszystkie nowe kontrakty powiązane ze stopą LIBOR zawierały klauzulę domyślną (fall-back clause), która gwarantowałaby, że gdyby wiarygodna wersja stopy LIBOR nie była już dostępna, w jej miejsce weszłaby bardziej trwała stopa referencyjna.

Gdyby LIBOR miał zniknąć, sądy będą musiały rozstrzygać spory dotyczące dotychczas stosowanych instrumentów opartych na stopach LIBOR. Takie ryzyko prawne byłoby ograniczone, gdyby istniał porównywalny, stabilny wskaźnik zastępczy. W przypadku krótkich okresów zapadalności MPG ma pewność, że LIBOR+ obejmować będzie wystarczającą liczbę transakcji, aby zapewnić płynne przejście. Jednakże nie wiemy, jaka będzie skala utrzymującego się ryzyka prawnego lub co się stanie, jeśli wolumen niezabezpieczonego finansowania będzie się nadal kurczyć. Przypuszczalnie posiadacze kontraktów, którym grożą straty w wyniku zastąpienia wskaźnika referencyjnego, zakwestionują ważność nowego wskaźnika w sądzie, co potencjalnie może wywołać zakłócenia na rynku.

Dobra wiadomość jest taka, że międzynarodowe organy regulacyjne i wiodący uczestnicy rynku, w tym największe banki, które dominują na rynkach instrumentów pochodnych, mają świadomość ryzyka wynikającego z potrzeby zastąpienia stopy LIBOR. Pracują oni razem w celu stworzenia ścieżki opracowania, sprawdzenia i uzgodnienia praktycznych wskaźników zastępczych. O ile nie ma sposobu na zagwarantowanie przejścia na nowy wskaźnik bez zakłóceń, częściowe wypieranie stopy LIBOR jest już całkiem zaawansowane. Realizacja całości rozwiązania jest tylko kwestią czasu.

Uwaga autora: Wcześniejsza wersja niniejszego artykułu pojawiła się na www.moneyandbanking.com.

Stephen Cecchetti – Katedra Finansów Międzynarodowych im. Rodziny Rosen, Międzynarodowa Szkoła Biznesu Brandeis.

Kim Schoenholtz – profesor Historii Instytucji i Rynków Finansowych Henry’ego Kaufmana, Szkoła Biznesu Sterna, Uniwersytet w Nowym Jorku.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

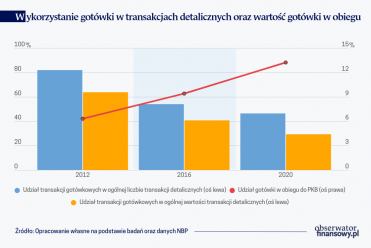

Płacenie za zakupione towary oraz usługi to codzienność. Literatura naukowa wskazuje cały szereg czynników, które mają wpływ na wybór instrumentu płatniczego podczas dokonywania transakcji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.