Ryzyko rynkowe – związane z rosnącą zmiennością, ewentualnym niedostatkiem płynności oraz możliwością przeceny aktywów – dla europejskiego sektora bankowego wzrosło na przełomie roku i znajduje się na wysokim poziomie. Ryzyko kredytowe ustabilizowało się, ale pozostaje wysokie.

To najnowsza ocena Europejskiego Urzędu Nadzoru Bankowego. W ubiegłym roku na wiosnę Rada Generalna Europejskiej Rady Ryzyka Systemowego oceniła, że rewizja oceny premii za ryzyko jest jednym z największych zagrożeń dla stabilności europejskiego sektora finansowego. Rynki były nastawione optymistycznie, rosły ceny akcji, postępowała kompresja spreadów papierów dłużnych, a w USA i w niektórych innych krajach, a także w europejskich wielkich miastach ceny nieruchomości poszybowały powyżej przedkryzysowych szczytów. Działo się to wszystko przy bardzo niewielkiej zmienności. Wyglądało tak, jakby inwestorzy stracili świadomość ryzyka.

Przy tym wzrost europejskiej gospodarki był słaby i wciąż poniżej potencjału, do czego dochodziły zagrożenia polityczne i geopolityczne. Wszystko to powodowało, że do rewizji oceny premii za ryzyko mogło dojść w każdej chwili. Po roku od tego ostrzeżenia żyjemy w świecie, w którym na rynki wróciła zmienność. Natomiast pomimo umocnienia się wzrostu gospodarczego stabilność warunków makroekonomicznych nie jest wcale pewna, a do tego dochodzą niepewność polityczna i geopolityczna, które się wcale nie zmniejszają.

Narasta natomiast groźba protekcjonizmu, który może znacząco wpłynąć na zmienność i płynność na rynkach. Pomimo powrotu zmienności nadal może dojść do nagłego przeszacowania premii za ryzyko, prowadzącego do jeszcze większej przeceny aktywów, szczególnie tych bardziej ryzykownych. To ryzyko dla europejskiego sektora bankowego wzrosło – wynika z kwietniowego raportu EBA.

Banki w Unii nieco silniejsze

EBA co kwartał publikuje „Mapę ryzyka” dla europejskiego sektora bankowego, w której podsumowuje główne czynniki ryzyka i słabości banków. Analizuje zmiany wskaźników obrazujących ryzyka. Wybrana próba 190 banków jest reprezentatywna dla całej Unii. W badaniach uczestniczą trzy polskie banki – PKO BP, Pekao i BZ WBK.

Ostatnia aktualizacja pokazuje, że na przełomie tego i zeszłego roku poziom ryzyka rynkowego zmienił się ze średniego na wysoki. Poziom ryzyka to syntetyczna ocena prawdopodobieństwa materializacji czynników ryzyka oraz ich prawdopodobnego wpływu na banki. Ocena uwzględnia ewolucję wskaźników rynkowych i ostrożnościowych, ocenę nadzorów krajowych, samych banków oraz opinie analityków.

Zacznijmy od pozytywnych konstatacji. Unijny sektor bankowy wciąż się umacnia. Banki w ostatnim kwartale 2017 roku – za który to okres dane są dostępne i pełne – wzmocniły ponownie wskaźniki kapitałowe. Wskaźnik CET1 wzrósł o 20 punktów bazowych, z 14,6 proc. w III kwartale 2017 roku do 14,8 proc. na koniec roku. Jest on – po przejściowym spadku – ponownie najwyższy od końca 2014 roku.

Co więcej, wszystkie instytucje badane przez EBA miały wskaźnik najtwardszego kapitału CET1 powyżej 11 proc., co oznacza, że nawet najwięksi maruderzy w Unii dokonali sporych postępów. Dla porządku dodajmy, że kapitał Tier 1 wzrósł średnio do 16,2 proc., a całkowity wskaźnik kapitałowy do 19 proc.

Problemem – i to dotkliwym w warunkach powrotu wzrostu i rosnących potrzeb kredytowych gospodarki – jest natomiast to, iż wzrost wskaźników kapitałowych wynikał ze zmniejszenia łącznej kwoty ekspozycji na ryzyko, głównie z tytułu ryzyka kredytowego. A to oznacza, że wiele instytucji nie zakończyło pokryzysowego delewarowania i nie jest gotowych do nowej akcji kredytowej.

Zjawisko delewarowania – na poziomie zagregowanym dla Unii – potrwa jeszcze długo, bowiem wynika nie tylko z niemożliwości pozyskania kapitału czy słabych zysków, ale w wielu krajach z koniczności czyszczenia portfeli ze złych kredytów. Likwidacja góry złych długów zaczęła postępować. Średni wskaźnik kredytów zagrożonych (NPL) do kredytów ogółem kontynuował w IV kwartale spadek, osiągając najniższy poziom od końca 2014 roku, i wyniósł 4,0 proc.

Choć nie można powiedzieć, że europejska góra złych długów topnieje tak szybko jak lodowce w Alpach, niemniej w ciągu trzech lat zmniejszyła się o jedną trzecią, z ponad 1,12 biliona euro do 813 mld euro. Złych długów pozbywały się też wielkie instytucje, ale zwłaszcza małe banki. Zróżnicowanie sektorów bankowych w krajach Unii pod tym względem jest wciąż ogromne, gdyż NPL stanowią od 0,7 proc. portfela kredytowego banków w Luksemburgu do 44,9 proc. w Grecji. We Włoszech, gdzie banki mają w swych portfelach ok. jednej czwartej wszystkich NPL w Unii, ich wolumen zmniejszył się z blisko 250 mld euro jeszcze w I kwartale 2017 do 186,7 mld euro na koniec zeszłego roku, a wskaźnik spadł z 14,8 proc do 11,1 proc.

Postępy w czyszczeniu portfeli ze złych kredytów widać wyraźnie na Cyprze, natomiast nadal słabe są w Grecji, gdzie ich wolumen wciąż przekracza 100 mld euro. Wolumenem złych kredytów wyróżniają się banki francuskie, gdzie jest to 135,5 mld euro, a oprócz nich – hiszpańskie (106,2 mld euro). Banki polskie ze skromnymi 6,5 mld euro (według metodologii EBA) nie robiłyby w tej stawce żadnego wrażenia, gdyby nie to, że wskaźnik NPL wynosi 5,8 proc. i jest znacząco powyżej unijnej średniej i to warunkach gospodarczego boomu.

Największe słabości

EBA daleka jest od konstatacji, że problem złych długów pozostaje problemem sektorów bankowych tylko kilku krajów. „(…) wysoka kwota kredytów zagrożonych w bilansach banków wciąż stanowi o podatności na zagrożenia dla całego europejskiego sektora bankowego” – napisał nadzorca w raporcie.

Postępujące wzmocnienie kapitałów, stopniowe topnienie złych długów, napływ depozytów, poprawa wskaźnika płynności – to pozytywne trendy w sektorze bankowym w Unii. Nawet tym pozytywny trendom towarzyszą negatywne zjawiska – tak jak zmniejszeniu wolumenu kredytów zagrożonych – równoczesne obniżenie wskaźnika pokrycia rezerwami o 20 pb, do 44,5 proc.

Bardzo słabo prezentuje się europejski sektor pod względem rentowności, która wprawdzie poprawiła się od najniższego poziomu z IV kwartału 2016 roku, gdy wskaźnik ROE dla próby badanych banków osiągnął 3,3 proc., ale wciąż się waha. Wskaźnik zwrotu z kapitału ROE jest bardzo różny w różnych krajach i wynosi od minus 16,5 proc. na Cyprze do 17,4 proc. na Węgrzech.

W całej Unii na koniec zeszłego roku średnia stopa zwrotu z kapitału spadła do 6,1 proc., z 7,2 proc. kwartał wcześniej, lecz była wyższa o 2,8 punktu proc. niż przed rokiem. EBA podaje, że ROE sezonowo, na koniec roku zawsze obniża się w porównaniu z poprzednim kwartałem. Ale 53,1 proc. europejskich banków ma ROE poniżej 6 proc., a niemal trzy czwarte z nich (73,2 proc.) ma wskaźnik kosztów do dochodów (C/I) powyżej 60 proc. Przeciętny C/I w Unii wynosi 63,4 proc. Tu nie widać żadnej poprawy.

Prócz tego, ubiegłoroczny wzrost rentowności banki zawdzięczają skokowej poprawie wyniku na działalności handlowej – o 8,5 proc. rok do roku. A to najbardziej niestabilna część biznesu.

„Rentowność pozostaje kluczowym wyzwaniem dla sektora bankowego w UE (…) stopa zwrotu z kapitału pozostaje poniżej kosztów kapitału własnego, a dotychczasowe aktywa, efektywność kosztowa i modele biznesowe banków nadal stanowią jedną z głównych przeszkód w osiągnięciu zrównoważonego poziomu rentowności” – napisał unijny nadzorca.

Gdzie ryzyko jest wysokie

Na „Mapie ryzyka” od wielu lat czołowe miejsce zajmuje ryzyko kredytowe. Pomimo zmniejszenia nawisu złych długów EBA nie obniżyła jego wysokiego stopnia, zaznaczyła jednak, że trend jest stabilny.

Nadzorca uważa, że choć widać postęp w zmniejszaniu wolumenu NPL i wzrost aktywności na rynku wtórnym, dotychczasowe sposoby nie wystarczają. Dlatego wspiera ubiegłoroczną propozycję Komisji Europejskiej, która przy okazji planów nowelizacji CRD IV i CRR proponuje m.in. wprowadzenie obowiązku tworzenia odpisów z funduszy własnych banku na złe kredyty. Niskie odpisy na złe kredyty przy niskich cenach rynkowych takiego długu demotywują obecnie banki do rozwiązywania problemu.

Jeśli chodzi o ryzyko operacyjne, nadal jest ono na wysokim poziomie, a związane jest przede wszystkim z cyberprzestępczością i bezpieczeństwem danych. EBA zwraca uwagę, że jeśli chodzi o technologie informacyjno-komunikacyjne, banki w coraz większym stopniu polegają na outsourcingu i może to stwarzać dodatkowe problemy. W przypadku ryzyka operacyjnego trend jest stabilny.

Także na wysokim poziomie pozostaje ryzyko związane z długami rządowymi w portfelach banków. Grozi powrót do „błędnego koła”, czyli wzajemnego negatywnego wpływu wyceny długu publicznego na sektor bankowy i odwrotnie. Świadkami tej sytuacji byliśmy, gdy wybuchł kryzys zadłużenia z lat 2010-2012. EBA zaznacza, że wzrost stóp procentowych w niektórych krajach może negatywnie wpłynąć na koszty obsługi długu. Także długu publicznego.

Ryzyko związane z niską rentownością banków pozostaje wysokie, choć trend jest spadkowy. To dlatego, że ożywienie gospodarcze jest powszechne i powinno bankom pomagać. Z drugiej strony utrzymuje się globalna niepewność gospodarcza, co stanowi zagrożenie. Konstatacja jest jednak taka, że banki nie zdołały wypracować modeli osiągania powtarzalnych zysków zbudowanych na trwałych i zrównoważonych fundamentach.

W ciągu ostatnich dwóch lat zmniejszyły się kary nakładane przez regulatorów na sektor bankowy za jaskrawe przypadki złego prowadzenia się. Niemniej wciąż toczą się sprawy sądowe, a rozstrzygnięcia w procesach cywilnych mogą wpływać na zaufanie konsumentów oraz na rentowność banków uwikłanych w spory. Ryzyko reputacyjne spadło jednak i znalazło się już na poziomie średnim.

Nie ma już bezpiecznej przystani

Optymizm rynków, rosnące wyceny aktywów i kompresja spreadów zachwiały się pod koniec 2017 roku po uchwaleniu zmian podatkowych w USA. Przypomnijmy, że mają one doprowadzić do przyspieszenia wzrostu PKB w perspektywie kolejnej dekady, ale zwiększą deficyt federalny o ok. bilion dolarów. Zaraz po przyjęciu ustawy nastąpił pierwszy od wielu miesięcy znaczący skok rentowności amerykańskich obligacji. Ich ceny nadal spadają. Rentowność 10-latek 25 kwietnia przekroczyła 3 proc., po raz pierwszy od ponad czterech lat.

Pod koniec stycznia załamał się trend wzrostowy na amerykańskim rynku akcji, a korekta trwa już trzy miesiące. Przez cały ten okres indeks VIX uznawany za miarę oczekiwanej zmienności nie obniżył swej wartości poniżej 15 pkt, gdy przed korektą rzadko przekraczał 10 pkt.

Co więcej, na przełomie stycznia i lutego rynki dały jeszcze jeden wysoce niepokojący sygnał. Wyprzedaży na rynku akcji towarzyszyła wyprzedaż niemal wszystkich innych klas aktywów. Po raz pierwszy od kryzysu objęła ona zarówno akcje, jak obligacje.

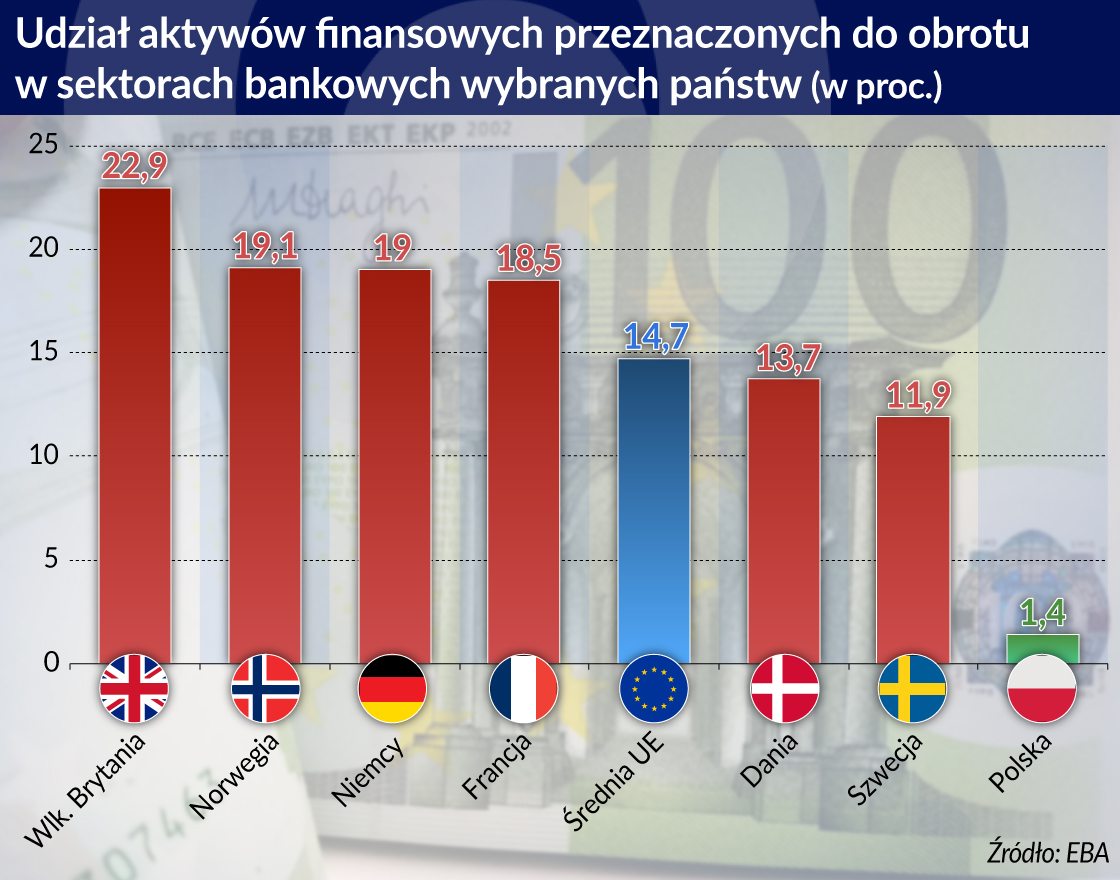

Powrót zmienności stanowi duże zagrożenie, zwłaszcza, że banki poprawiły w 2017 roku wyniki dzięki działalności handlowej. Struktura aktywów w niektórych krajach powoduje, że banki są tam znacznie bardziej wrażliwe na sytuację rynkową. O ile aktywa przeznaczone do obrotu stanowią średnio 14,7 proc. łącznych aktywów banków w Unii, są kraje, gdzie udział ten jest znacząco większy. To oczywiście Wielka Brytania (22,9 proc.), ale też Niemcy (19 proc.) i Francja (18,5 proc.). Powrót zmienności oznacza wzrost ryzyka konieczności przeszacowania wyceny aktywów przeznaczonych do obrotu szczególnie w sektorach bankowych tych krajów. A to największe sektory bankowe w Europie.

Instrumenty rynku kapitałowego stanowią w UE średnio 2,4 proc. aktywów banków, natomiast instrumenty dłużne przeciętnie 12,8 proc.

Instrumenty rynku kapitałowego stanowią w UE średnio 2,4 proc. aktywów banków, natomiast instrumenty dłużne przeciętnie 12,8 proc. Ale jest wiele krajów, gdzie ich udział jest znacznie większy i przypuszczalnie jest to głównie dług własnych rządów. Największy jest na Węgrzech – 27,1 proc., potem w Rumunii – 26,9 proc., następnie w Słowenii i na Malcie (odpowiednio 25,9 i 25,6 proc.). Niemały jest także w Polsce i wynosi 21,8 proc. Jeżeli chodzi o instrumenty pochodne, mają one największy udział w aktywach banków brytyjskich 13,5 proc. i niemieckich – 12,8 proc.

W strukturze pasywów instrumentem narażonym na największe ryzyko zawirowań związanych z płynnością w warunkach napięć rynkowych są depozyty innych banków. W skali całej Unii jest to zaledwie 6,4 proc. zobowiązań. W Luksemburgu jednak to 19 proc., na Litwie 16,5 proc., a w Estonii 15,2 proc. Wysoki udział finansowania z rynku międzybankowego w pasywach mają jeszcze banki niemieckie (13,5 proc.) i czeskie (13,2 proc.).

Kolejny obszar narastającego – przynajmniej w niektórych krajach – ryzyka to rynek nieruchomości, na co zwracała uwagę już rok temu ESRB. Ekspozycje na firmy z sektora nieruchomości stanowią 60,3 proc. wszystkich ekspozycji na przedsiębiorstwa niefinansowe w bankach szwedzkich. W duńskich jest to 49,7 proc. a w fińskich – 45,4 proc.

Biorąc pod uwagę ryzyko kredytowe i rynkowe wraz z jego możliwymi skutkami dla rentowności, a także strukturę aktywów i pasywów banków w różnych krajach Unii wraz z ekspozycjami na dług rządowy, trudno znaleźć sektor bankowy, który można uznać za odporny na destabilizację.