Wycena międzynarodowych banków z krajów o wysokim dochodzie wzrosła po kryzysie, gdy zanotowały one niższe straty z tytułu akcji kredytowej, skorygowały alokację aktywów i uzyskały hojne dotacje. Te, które miały siedziby w krajach rozwijających się, nie doświadczyły takiej zmiany wyceny.

Banki dokonujące umiędzynarodowienia mogą zdobyć dodatkowe możliwości zysku i zrealizować korzyści, wynikające z dywersyfikacji, ponieważ krajowe cykle koniunkturalne nie są idealnie zsynchronizowane. Garcia-Herrero i Vazquez (2013) udokumentowali w swojej pracy wyższe, skorygowane o ryzyko, stopy zwrotu dla międzynarodowych banków, zlokalizowanych w ośmiu krajach o wysokim dochodzie, w latach 1995-2004.

Korzystając z danych sprzed kryzysu, obejmujących 56 państw, Gulamhussen i inni (2017) podobnie stwierdzili, że międzynarodowa dywersyfikacja generowała zwiększoną wartość dla akcjonariuszy, zwłaszcza w przypadku banków, które rozszerzyły swoją działalność na kraje mniej rozwinięte.

Na podstawie międzynarodowej próby banków w 113 krajach w okresie 2000-2015, włącznie z okresem kryzysu globalnego, przeanalizowaliśmy, czy internacjonalizacja banków zwiększa wartość dla akcjonariuszy.

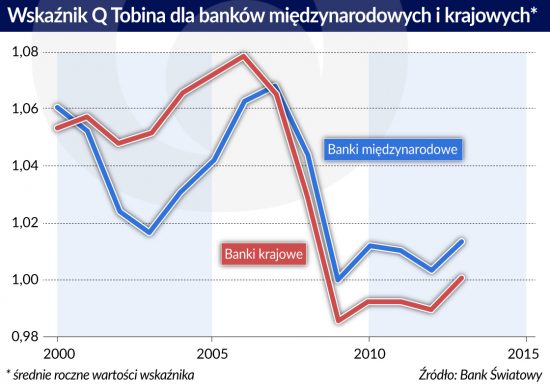

W horyzoncie całego badanego okresu stwierdziliśmy, że międzynarodowe banki, mające siedzibę w krajach o wysokim dochodzie, były na giełdach wycenione niżej w stosunku do banków krajowych. W okresie po globalnym kryzysie, względna wycena międzynarodowych banków z krajów o wysokim dochodzie wzrosła, ponieważ banki te odnotowały niższe straty z tytułu działalności kredytowej, skorygowały swoje międzynarodowe alokacje aktywów oraz, jak zostało ujawnione, otrzymały hojne dotacje jako instytucje „zbyt duże, by upaść”. Z drugiej strony, banki międzynarodowe, mające siedzibę w krajach rozwijających się, nie zostały przecenione na giełdach przed kryzysem i nie doświadczyły zmiany wyceny po kryzysie.

Wyceny giełdowe banków

Zakładamy, że miarą stopnia umiędzynarodowienia banku jest udział jego zagranicznych zobowiązań, jako część ogólnych zobowiązań, zaciągniętą przez jego zagraniczne spółki zależne. Średni udział zobowiązań zagranicznych banków międzynarodowych (tj. banków posiadających co najmniej jedną zagraniczną jednostkę zależną) zmieniał się znacząco w okresie 2000-2015, wykazując spadek w okresie kryzysu w latach 2007-2010, po którym nastąpił wzrost w latach 2011-2012 oraz kolejny spadek w latach następnych.

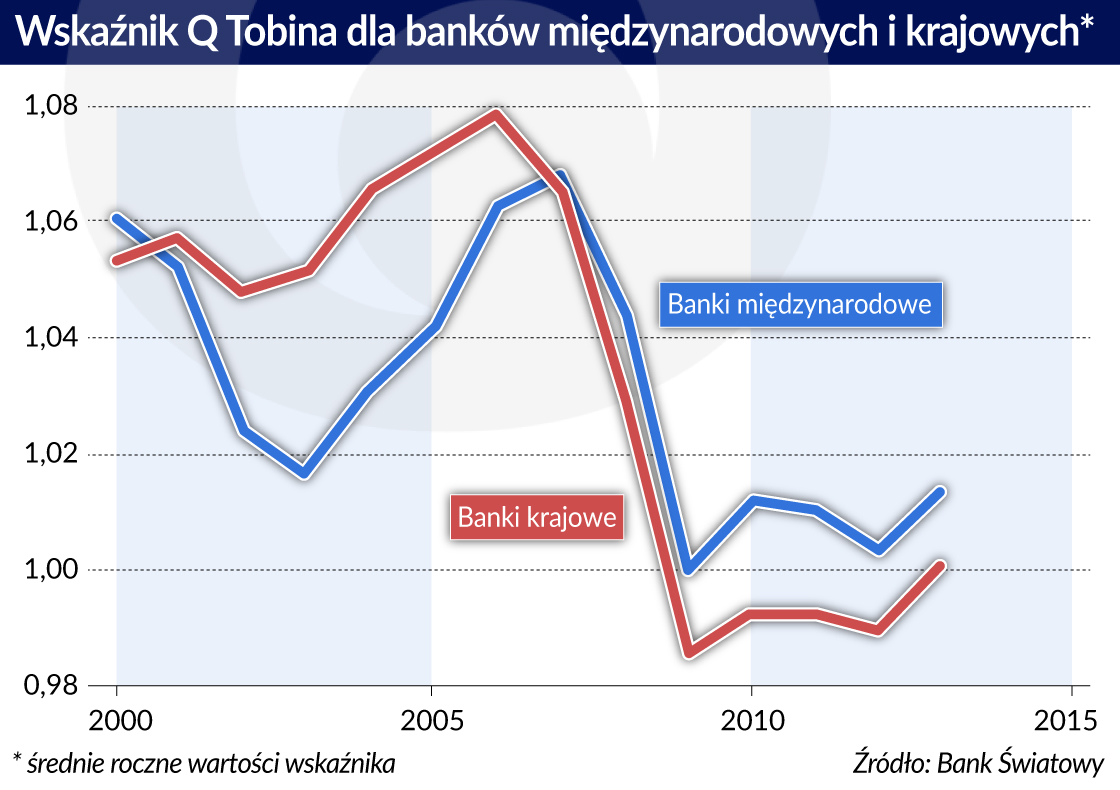

Do miary wyceny banku wykorzystujemy wskaźnik Q Tobina, skonstruowany jako: wartość rynkowa kapitału własnego banku, plus wartość księgowa zobowiązań, podzielone przez wartość księgową aktywów. Banki międzynarodowe były wyceniane niżej niż banki czysto krajowe przed 2007 rokiem, co znalazło odzwierciedlenie w niższej wartości wskaźnika Q Tobina. Po kryzysie nastąpiła zmiana wyceny banków międzynarodowych w stosunku do banków krajowych, na korzyść tych pierwszych. Zgodnie z tym szacujemy, że przeciętny bank międzynarodowy z kraju o wysokim dochodzie (z udziałem zobowiązań zagranicznych na poziomie 14,5 proc.) miał wskaźnik Q Tobina, który przed kryzysem został obniżony o 1,86 proc., ale w późniejszym okresie został obniżony tylko o 1,25 proc.

Lepsze wyniki banków międzynarodowych po kryzysie częściowo odzwierciedla fakt, że banki międzynarodowe doświadczyły stosunkowo niewielkiego wzrostu wskaźnika kredytów zagrożonych (tzw. non-performing loans). Szacuje się, że przeciętny bank międzynarodowy odnotował wzrost wskaźnika kredytów zagrożonych o 0,15 proc. mniejszy niż w przypadku banków krajowych.

Ponadto banki międzynarodowe były w stanie zoptymalizować swoją alokację kredytową na arenie międzynarodowej, w ramach procesu wycofywania się z nieopłacalnych rynków. Zmniejszyły one także udział dochodu odsetkowego netto w całkowitym dochodzie operacyjnym. Dodatkowo otrzymały one w czasie kryzysu hojną pomoc publiczną, jako instytucje „zbyt duże by upaść”.

Wycena w krajach rozwijających się

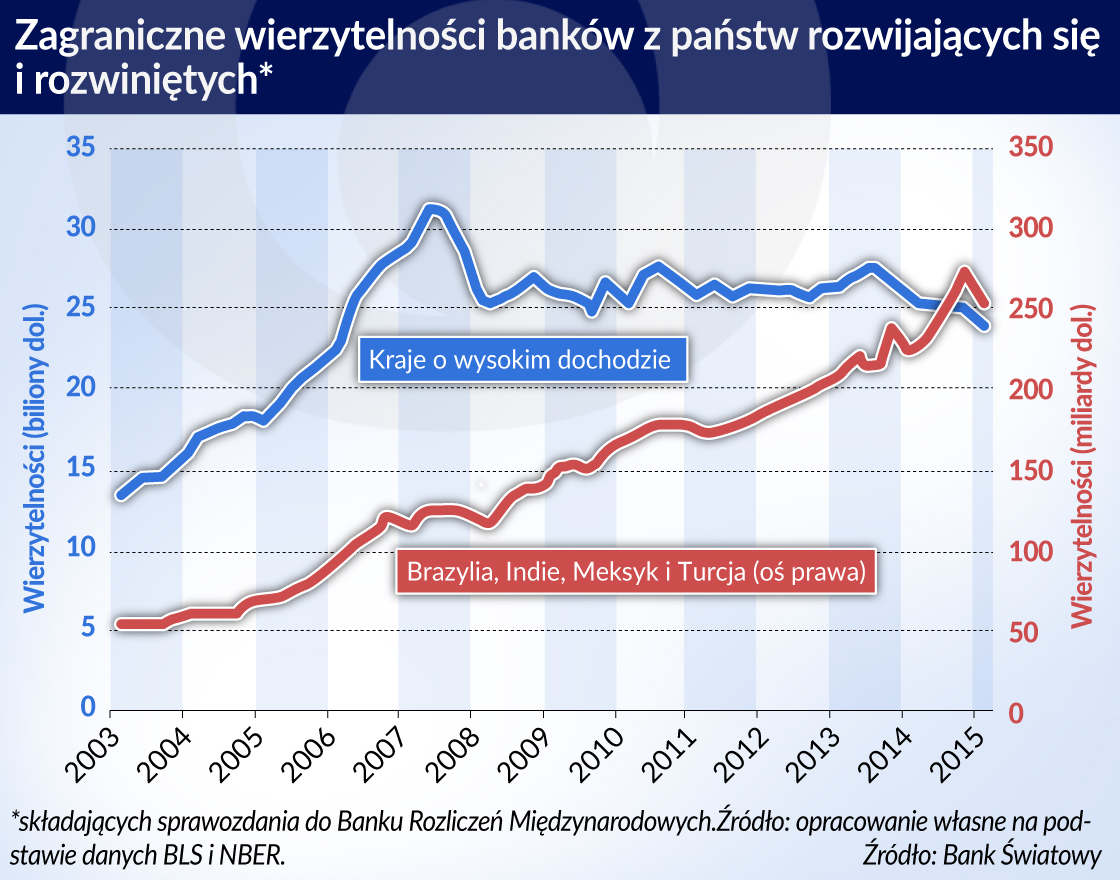

W ostatnich latach obserwowany był wzrost znaczenia międzynarodowych banków, posiadających siedzibę w krajach rozwijających się, w stosunku do banków z siedzibą w krajach o wysokim dochodzie. Wartość zagranicznych wierzytelności międzynarodowych banków z siedzibami w krajach o wysokim dochodzie spadła od 2007 roku, podczas gdy wartość wierzytelności międzynarodowych banków z siedzibami w krajach rozwijających się konsekwentnie rosła w ciągu ostatniej dekady. Podobnie Claessens i van Horen stwierdzili w swojej pracy, że liczba banków zagranicznych, mających siedzibę w krajach OECD, spadła po 2007 roku, podczas, gdy w krajach nienależących do OECD miał miejsce proces odwrotny.

Banki międzynarodowe z krajów rozwijających się zazwyczaj inwestują więcej w krajach swojego regionu – lepiej znają kulturę i otoczenie prawne kraju goszczącego, a zatem mogą łatwiej udzielać kredytów małym i średnim przedsiębiorstwom oraz gospodarstwom domowym, które charakteryzują się niższą przejrzystością informacyjną. Stwierdziliśmy – co może być związane z tymi przewagami – że międzynarodowe banki z krajów rozwijających się były przed kryzysem wyżej wyceniane w porównaniu z bankami krajowymi, w przeciwieństwie do banków międzynarodowych, mających siedzibę w krajach o wysokim dochodzie. Zarazem międzynarodowe banki z krajów rozwijających się nie doświadczyły po kryzysie zmiany wyceny.

Podczas gdy banki międzynarodowe posiadają na ogół tę przewagę, że mogą dokonywać relokacji akcji kredytowej na arenie międzynarodowej, banki z krajów o wysokim dochodzie i banki z krajów rozwijających się wydają się inaczej dostosowywać swoją akcję kredytową w reakcji na zmiany koniunktury. W szczególności okazuje się, że akcja kredytowa prowadzona na zagranicznych rynkach rozwijających się jest mniej procykliczna w odniesieniu do stopy wzrostu PKB kraju kredytobiorcy, jeżeli dany bank międzynarodowy również ma siedzibę w kraju rozwijającym się. Jest tak być może dlatego, że międzynarodowe banki z krajów rozwijających się zainwestowały więcej w relacje kredytowe. Jednocześnie ogólna globalna akcja kredytowa banku międzynarodowego w mniejszym stopniu zmienia się wraz ze zmianami krajowej stopy wzrostu PKB, jeśli ten międzynarodowy bank ma siedzibę w kraju rozwijającym się.

Ta względna nieelastyczność akcji kredytowej w stosunku do szoków koniunkturalnych w przypadku banków międzynarodowych z krajów rozwijających się może być korzystna dla krajów goszczących, w których działają te banki. Może to również być jednym z czynników, stojących za różnymi giełdowymi wycenami tych dwóch kategorii banków międzynarodowych, zanotowanymi w czasie kryzysu i w okresie późniejszym.

Artykuł po raz pierwszy ukazał się w Voxeu.org. Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.